El mercado de pagos digitales ha experimentado un crecimiento y una transformación notables, revolucionando las transacciones financieras de particulares y empresas. Este mercado altamente competitivo incluye diversos actores, como instituciones financieras tradicionales, empresas tecnológicas y startups fintech innovadoras. Estas entidades ofrecen una amplia gama de servicios para satisfacer las cambiantes necesidades de los consumidores. A medida que los métodos de pago digitales siguen ganando popularidad, el panorama del mercado se caracteriza por una intensa competencia, innovación y el desarrollo continuo de soluciones de pago seguras y convenientes.

Acceda al informe completo en https://www.databridgemarketresearch.com/reports/global-digital-payment-market

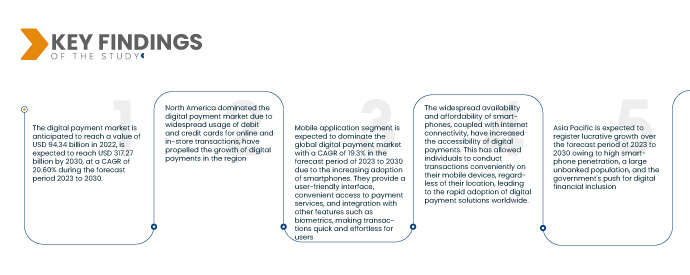

Data Bridge Market Research analiza que se prevé que el mercado de pagos digitales crezca hasta alcanzar los 94.340 millones de dólares en 2022 y los 317.270 millones de dólares en 2030, con una tasa de crecimiento anual compuesta (TCAC) del 20,60 % durante el período de pronóstico de 2023 a 2030. El uso generalizado de teléfonos inteligentes y tabletas ha sentado las bases para el crecimiento de los pagos digitales. Los dispositivos móviles sirven como plataformas prácticas para realizar transacciones, permitiendo a los usuarios realizar pagos en cualquier momento y lugar.

Principales hallazgos del estudio

Se espera que el cambio hacia sociedades sin efectivo impulse la tasa de crecimiento del mercado

Los gobiernos y las instituciones financieras promueven activamente la transición hacia sociedades sin efectivo. Al promover los pagos digitales, buscan mejorar la transparencia, ya que las transacciones electrónicas dejan un rastro digital. Además, reducir el uso de efectivo puede ayudar a combatir las actividades ilícitas y el mercado negro. Adoptar los pagos digitales también fomenta la inclusión financiera, ya que facilita el acceso a los servicios financieros a personas que no cuentan con servicios bancarios tradicionales, promoviendo así la participación económica y el empoderamiento.

Alcance del informe y segmentación del mercado

Métrica del informe

|

Detalles

|

Período de pronóstico

|

2023 a 2030

|

Año base

|

2022

|

Años históricos

|

2021 (personalizable para 2015-2020)

|

Unidades cuantitativas

|

Ingresos en miles de millones de USD, volúmenes en unidades, precios en USD

|

Segmentos cubiertos

|

Oferta (Soluciones, Servicios), Modelo de Implementación (Local, Nube), Tamaño de la Organización (Grandes Empresas, Pequeñas y Medianas Empresas [PYME]), Modo de Pago (Tarjetas de Pago, Punto de Venta, Servicio de Interfaz de Pagos Unificada (UPI), Pago Móvil, Pago en Línea), Modo de Uso (Aplicación Móvil, Escritorio/Navegador Web), Tecnología (Interfaz de Programación de Aplicaciones (API), Análisis de Datos y Aprendizaje Automático (ML), Tecnología de Libro Mayor Digital (DLT), IA e IoT, Autenticación Biométrica), Usuario Final (BFSI, Salud, TI y Telecomunicaciones, Medios y Entretenimiento, Comercio Minorista y Electrónico, Transporte, Otros)

|

Países cubiertos

|

EE. UU., Canadá y México en América del Norte, Alemania, Francia, Reino Unido, Países Bajos, Suiza, Bélgica, Rusia, Italia, España, Turquía, Resto de Europa en Europa, China, Japón, India, Corea del Sur, Singapur, Malasia, Australia, Tailandia, Indonesia, Filipinas, Resto de Asia-Pacífico (APAC) en Asia-Pacífico (APAC), Arabia Saudita, Emiratos Árabes Unidos, Sudáfrica, Egipto, Israel, Resto de Medio Oriente y África (MEA) como parte de Medio Oriente y África (MEA), Brasil, Argentina y Resto de América del Sur como parte de América del Sur.

|

Actores del mercado cubiertos

|

PayPal Holdings, Inc (EE. UU.), Fiserv, Inc (EE. UU.), Alipay (China), Apple Inc. (EE. UU.), Google, LLC (EE. UU.), Visa (EE. UU.), Mastercard (EE. UU.), American Express (EE. UU.), Amazon Pay (EE. UU.), Aurus Inc. (EE. UU.), Adyen (Países Bajos), Kakao Pay Corp (Corea del Sur), Grab (India), Paytm (India), SAMSUNG (Corea del Sur), UnionPay International (China), MercadoLibre SRL (Argentina), WeChat Pay (China), Financial Software and Systems Pvt. Ltd. (EE. UU.), Novatti Group Ltd (Australia), entre otros.

|

Puntos de datos cubiertos en el informe

|

Además de los conocimientos del mercado, como el valor de mercado, la tasa de crecimiento, los segmentos del mercado, la cobertura geográfica, los actores del mercado y el escenario del mercado, el informe de mercado elaborado por el equipo de investigación de mercado de Data Bridge incluye un análisis en profundidad de expertos, análisis de importación/exportación, análisis de precios, análisis de consumo de producción y análisis pestle.

|

Análisis de segmentos:

El mercado de pagos digitales está segmentado en función de la oferta, el modelo de implementación, el tamaño de la organización, el modo de pago, el modo de uso, la tecnología y el usuario final.

- En función de la oferta, el mercado se segmenta en soluciones y servicios. Se prevé que el segmento de soluciones domine el mercado global de pagos digitales con una tasa de crecimiento anual compuesta (TCAC) del 19,2 % durante el período de pronóstico de 2023 a 2030, gracias a su comodidad, seguridad y eficiencia, la atención a las necesidades de los clientes y su capacidad para anticiparse a las tendencias cambiantes, garantizando así su dominio del mercado.

- Según el modelo de implementación, el mercado se segmenta en nube y local. Se espera que el segmento local domine el mercado global de pagos digitales con una tasa de crecimiento anual compuesta (TCAC) del 18,4 % durante el período de pronóstico de 2023 a 2030, gracias a su capacidad para brindar a las organizaciones control total sobre su infraestructura de pago, garantizando la privacidad de los datos, el cumplimiento normativo y configuraciones personalizadas para satisfacer las necesidades específicas del negocio.

- Según el tamaño de la organización, el mercado se segmenta en grandes empresas y pequeñas y medianas empresas (PYME). Se prevé que las grandes empresas dominen el mercado global de pagos digitales con una tasa de crecimiento anual compuesta (TCAC) del 18,5 % durante el período de pronóstico de 2023 a 2030, gracias a sus amplios recursos, su consolidada presencia en el mercado, sus economías de escala y su capacidad para invertir en investigación y desarrollo, lo que les permite superar a las empresas más pequeñas y mantener su dominio del mercado.

- Según el método de pago, el mercado se segmenta en tarjetas de pago, punto de venta, servicio de interfaz unificada de pagos (UPI), pago móvil y pago en línea. Se prevé que el segmento de tarjetas de pago domine el mercado global de pagos digitales con una tasa de crecimiento anual compuesta (TCAC) del 19,0 % entre 2023 y 2030, gracias a su amplia aceptación, facilidad de uso y familiaridad entre los consumidores. Ofrecen comodidad, seguridad y una integración fluida con la infraestructura de pago existente, lo que contribuye a su dominio.

En 2023, se espera que el segmento de tarjetas de pago domine el segmento de modos de pago en el mercado global de pagos digitales.

En 2023, se prevé que el segmento de tarjetas de pago domine el mercado global de pagos digitales gracias a su amplia aceptación, facilidad de uso y ubicuidad entre los clientes. Su dominio se sustenta en la facilidad de uso, la seguridad y la integración fluida con la infraestructura de pagos actual, con una tasa de crecimiento anual compuesta (TCAC) del 19,0 % durante el período de pronóstico de 2023 a 2030.

- Según el modo de uso, el mercado se segmenta en aplicaciones móviles y navegadores web/de escritorio. Se prevé que el segmento de aplicaciones móviles domine el mercado global de pagos digitales con una tasa de crecimiento anual compuesta (TCAC) del 19,3 % entre 2023 y 2030, gracias a la creciente adopción de teléfonos inteligentes. Estos ofrecen una interfaz intuitiva, un acceso cómodo a los servicios de pago y la integración con otras funciones como la biometría, lo que facilita y agiliza las transacciones para los usuarios.

- En función de la tecnología, el mercado se segmenta en interfaces de programación de aplicaciones (API), análisis de datos y aprendizaje automático (ML), tecnología de registro digital (DLT), IA e IoT, y autenticación biométrica. Se prevé que el segmento de las interfaces de programación de aplicaciones (API) domine el mercado global de pagos digitales con una tasa de crecimiento anual compuesta (TCAC) del 20,0 % durante el período de pronóstico de 2023 a 2030, gracias a la integración fluida de los servicios de pago en diversas aplicaciones. Estas interfaces facilitan el intercambio seguro de datos, agilizan las transacciones y promueven la interoperabilidad, permitiendo a las empresas aprovechar una amplia gama de funcionalidades de pago.

En 2023, se espera que el segmento de interfaz de programación de aplicaciones (API) domine el segmento tecnológico del mercado global de pagos digitales.

En 2023, se prevé que el segmento de las interfaces de programación de aplicaciones (API) domine el mercado global de pagos digitales, gracias a la integración fluida de los servicios de pago en diferentes aplicaciones. Las empresas podrán aprovechar diversas funcionalidades de pago para agilizar sus transacciones, facilitar la interoperabilidad y facilitar el intercambio seguro de datos, con una tasa de crecimiento anual compuesta (TCAC) del 20,0 % durante el período de pronóstico de 2023 a 2030.

- En función del usuario final, el mercado se segmenta en BFSI, salud, TI y telecomunicaciones, medios y entretenimiento, comercio minorista y comercio electrónico, transporte, entre otros. El segmento BFSI (Banca, Servicios Financieros y Seguros) suele predominar debido al alto volumen y valor de las transacciones financieras, los estrictos requisitos de seguridad y la necesidad de sistemas e infraestructura de pago sofisticados.

Actores principales

Data Bridge Market Research reconoce a las siguientes empresas como los principales actores del mercado de pagos digitales: Visa (EE. UU.), PayPal Holdings, Inc. (EE. UU.), Mastercard (EE. UU.), Google (una subsidiaria de Alphabet Inc.) (EE. UU.), Global Payments Inc. (EE. UU.)

Desarrollo del mercado

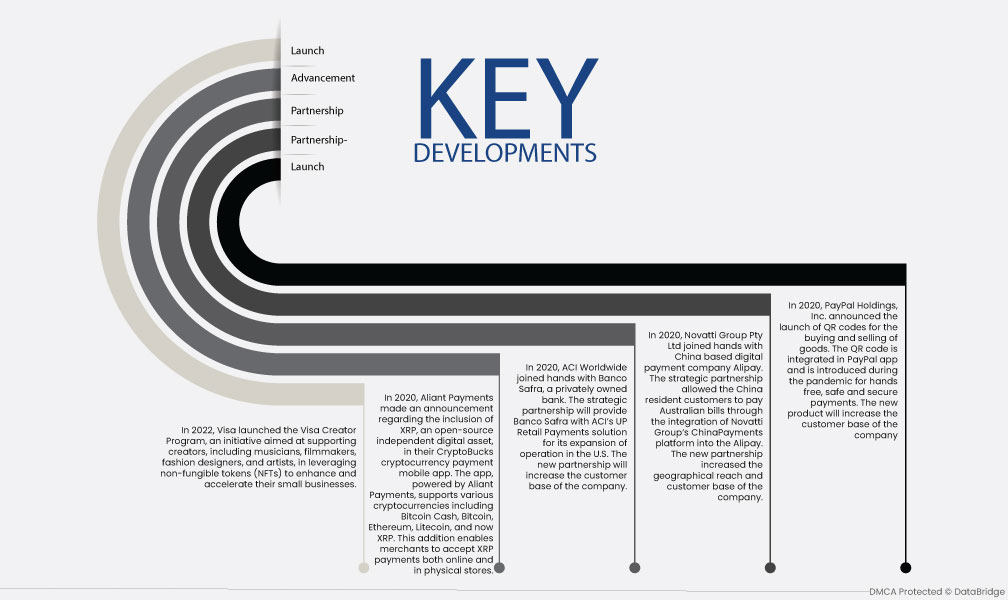

- En 2022, Visa lanzó el Programa Visa Creator, una iniciativa destinada a apoyar a los creadores, incluidos músicos, cineastas, diseñadores de moda y artistas, en el uso de tokens no fungibles (NFT) para mejorar y acelerar sus pequeñas empresas.

- En 2020, Aliant Payments anunció la inclusión de XRP, un activo digital independiente de código abierto, en su aplicación móvil de pagos con criptomonedas CryptoBucks. La aplicación, desarrollada por Aliant Payments, es compatible con diversas criptomonedas, como Bitcoin Cash, Bitcoin, Ethereum, Litecoin y, ahora, XRP. Esta incorporación permite a los comercios aceptar pagos con XRP tanto en línea como en tiendas físicas.

- En 2020, ACI Worldwide se asoció con Banco Safra, un banco privado. Esta alianza estratégica proporcionará a Banco Safra la solución UP Retail Payments de ACI para su expansión en EE. UU. Esta nueva alianza ampliará la base de clientes de la compañía.

- En 2020, Novatti Group Pty Ltd se asoció con Alipay, empresa china de pagos digitales. Esta alianza estratégica permitió a los clientes residentes en China pagar facturas australianas mediante la integración de la plataforma ChinaPayments de Novatti Group en Alipay. Esta nueva alianza amplió el alcance geográfico y la base de clientes de la empresa.

- En 2020, PayPal Holdings, Inc. anunció el lanzamiento de códigos QR para la compraventa de productos. El código QR está integrado en la app de PayPal y se introdujo durante la pandemia para ofrecer pagos seguros y sin contacto. Este nuevo producto ampliará la base de clientes de la compañía.

Análisis regional

Geográficamente, los países cubiertos en el informe del mercado de pagos digitales son EE. UU., Canadá y México en América del Norte, Alemania, Francia, Reino Unido, Países Bajos, Suiza, Bélgica, Rusia, Italia, España, Turquía, Resto de Europa en Europa, China, Japón, India, Corea del Sur, Singapur, Malasia, Australia, Tailandia, Indonesia, Filipinas, Resto de Asia-Pacífico (APAC) en Asia-Pacífico (APAC), Arabia Saudita, Emiratos Árabes Unidos, Sudáfrica, Egipto, Israel, Resto de Medio Oriente y África (MEA) como parte de Medio Oriente y África (MEA), Brasil, Argentina y Resto de América del Sur como parte de América del Sur.

Según el análisis de investigación de mercado de Data Bridge:

América del Norte es la región dominante en el mercado de pagos digitales durante el período de pronóstico 2023-2030

Norteamérica domina el mercado de pagos digitales, especialmente en Estados Unidos. Las billeteras móviles como Apple Pay y Google Pay, junto con el uso generalizado de tarjetas de débito y crédito para transacciones en línea y en tiendas físicas, han impulsado el crecimiento de los pagos digitales en la región. La presencia de procesadores de pagos consolidados, instituciones financieras e infraestructura financiera avanzada ha consolidado aún más la posición de Norteamérica en el mercado de pagos digitales.

Se estima que Asia-Pacífico será la región de más rápido crecimiento en el mercado de pagos digitales en el período de pronóstico 2023-2030.

La región Asia-Pacífico ha experimentado un crecimiento notable en los pagos digitales y se prevé que siga creciendo durante el período de pronóstico de 2023 a 2030, impulsado principalmente por países como China, India y las naciones del Sudeste Asiático. El auge de las plataformas de pago móvil, como Alipay y WeChat Pay, ha transformado el panorama de los pagos en la región. La alta penetración de teléfonos inteligentes, una gran población sin acceso a servicios bancarios y el impulso gubernamental a la inclusión financiera digital han contribuido al predominio de la región Asia-Pacífico en los pagos digitales.

Para obtener información más detallada sobre el informe del mercado de pagos digitales, haga clic aquí: https://www.databridgemarketresearch.com/reports/global-digital-payment-market