La creciente demanda de detección temprana de enfermedades impulsa significativamente el mercado de la gestión de imágenes médicas, al requerir tecnologías de imagen avanzadas y sistemas eficientes de gestión de datos. Con la creciente conciencia de los beneficios de la detección temprana de enfermedades, existe una mayor necesidad de una gestión eficiente de imágenes médicas, lo que impulsa a los profesionales sanitarios a adoptar modalidades de imagen sofisticadas como la resonancia magnética, la tomografía computarizada y la ecografía . Esto incluye el almacenamiento, la recuperación y el análisis de exploraciones, radiografías y otros datos visuales. Los sistemas eficaces de gestión de imágenes médicas permiten a los médicos acceder a los datos de los pacientes de forma rápida y sencilla, lo que facilita diagnósticos tempranos y potencialmente mejora los resultados del tratamiento. La detección temprana no solo puede mejorar el pronóstico del paciente, sino también reducir los costes sanitarios generales al permitir medidas preventivas y evitar la necesidad de intervenciones más costosas posteriormente. Los centros médicos están invirtiendo en sistemas de gestión de imágenes de vanguardia para optimizar los flujos de trabajo, mejorar la precisión diagnóstica y optimizar los resultados de los pacientes. El impulso a la transformación digital de la sanidad y el cumplimiento de estrictas normas regulatorias están fomentando la adopción de sistemas integrales de gestión de imágenes, garantizando la seguridad de los datos, la interoperabilidad y una prestación sanitaria eficiente. A medida que aumenta la demanda de detección temprana de enfermedades, también aumenta la necesidad de soluciones sólidas de gestión de imágenes médicas.

Acceda al informe completo en https://www.databridgemarketresearch.com/reports/global-medical-image-management-market

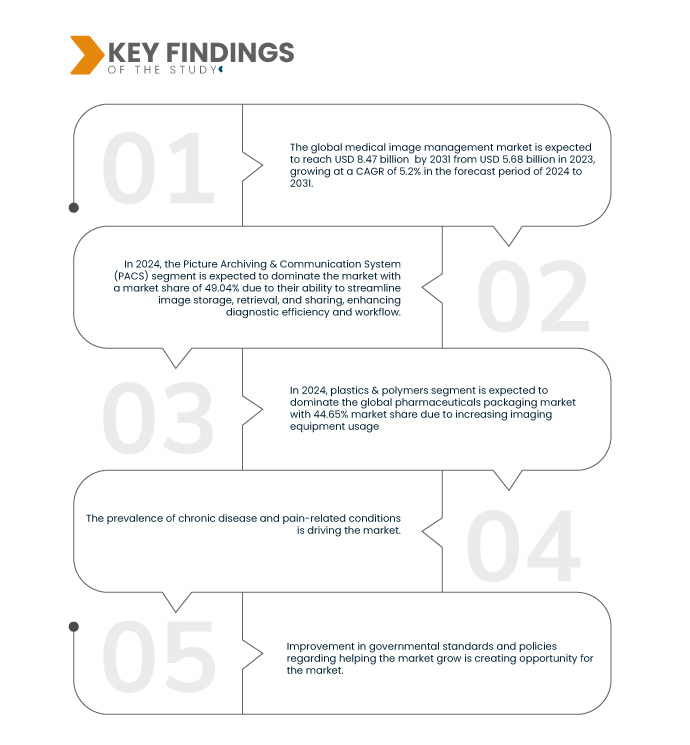

Data Bridge Market Research analiza que se espera que el mercado de gestión de imágenes médicas alcance los USD 8,47 mil millones para 2031 desde USD 5,66 mil millones en 2023, creciendo a una CAGR del 5,2% en el período de pronóstico de 2024 a 2031.

Principales hallazgos del estudio

Aumento del uso de equipos de imágenes

El creciente uso de equipos de imagenología actúa como un factor clave en el mercado de la gestión de imágenes médicas, generando un volumen sustancial de datos de diagnóstico que requiere soluciones de gestión avanzadas. A medida que los profesionales sanitarios recurren cada vez más a tecnologías de imagenología como la resonancia magnética, la tomografía computarizada, las radiografías y la ecografía para obtener diagnósticos precisos y planificar tratamientos, el volumen de imágenes generadas crece exponencialmente. Este aumento de datos de imagenología exige sistemas robustos de gestión de imágenes médicas que garanticen un almacenamiento, una recuperación y un análisis eficientes. Estos sistemas facilitan flujos de trabajo optimizados y mejoran la precisión diagnóstica al proporcionar un acceso rápido a imágenes de alta calidad e integrarlas sin problemas en los historiales clínicos electrónicos. Además, la creciente complejidad y resolución de las modalidades de imagenología requiere un software sofisticado capaz de gestionar grandes conjuntos de datos y optimizar las capacidades de procesamiento de imágenes. Con el impulso de la industria sanitaria hacia la transformación digital, se pone cada vez más énfasis en la interoperabilidad y la seguridad de los datos, lo que impulsa aún más la adopción de soluciones integrales de gestión de imágenes. Estos sistemas no solo facilitan el cumplimiento normativo, sino que también permiten funcionalidades avanzadas como la reconstrucción 3D, la fusión de imágenes y el diagnóstico basado en IA, mejorando así la toma de decisiones clínicas y los resultados de los pacientes. Como resultado, el mercado de gestión de imágenes médicas está experimentando un crecimiento significativo, impulsado por la creciente utilización de equipos de imágenes y la consiguiente necesidad de soluciones eficientes de gestión de datos.

Alcance del informe y segmentación del mercado

Métrica del informe

|

Detalles

|

Período de pronóstico

|

2024-2031

|

Año base

|

2023

|

Año histórico

|

2022 (personalizable para 2016-2021)

|

Unidades cuantitativas

|

Ingresos en miles de millones de dólares

|

Segmentos cubiertos

|

Producto (Sistema de archivado y comunicación de imágenes [PACS], Archivos independientes del proveedor [VNA], Archivo clínico independiente de la aplicación [AICA], Visores empresariales/Visores universales), Modelo de entrega (Híbrido, Web/Nube y Local), Especialidad (Cirugía, Oncología, Odontología, etc.), Usuario final (Hospitales, Cadenas/Centros de radiología, Centros de cirugía ambulatoria , etc.) y Canal de distribución (Licitaciones directas, Administradores externos, etc.)

|

Países cubiertos

|

EE. UU., Canadá, México, Alemania, Italia, Reino Unido, Francia, Suiza, España, Rusia, Turquía, Bélgica, Países Bajos, resto de Europa, China, India, Corea del Sur, Japón, Tailandia, Australia, Singapur, Indonesia, Malasia, Filipinas, resto de Asia-Pacífico, Brasil, Argentina, resto de Sudamérica, Arabia Saudita, Emiratos Árabes Unidos, Sudáfrica, Egipto, Israel y resto de Oriente Medio y África.

|

Actores del mercado cubiertos

|

Agfa-Gevaert Group (Bélgica), FUJIFILM Corporation (Japón), Koninklijke Philips NV (Europa), Sectra AB (Europa) y GE HealthCare (EE.UU.), entre otros.

|

Puntos de datos cubiertos en el informe

|

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, producción y capacidad por empresa representadas geográficamente, diseños de red de distribuidores y socios, análisis detallado y actualizado de tendencias de precios y análisis deficitario de la cadena de suministro y la demanda.

|

Análisis de segmentos

El mercado de gestión de imágenes médicas está segmentado en cinco segmentos notables según el producto, el modelo de entrega, la especialidad, el usuario final y el canal de distribución.

- En función del producto, el mercado está segmentado en sistemas de archivo y comunicación de imágenes (PACS), archivos neutrales del proveedor (VNA), archivo clínico independiente de la aplicación (AICA), visores empresariales/visores universales.

En 2024, se espera que el sistema de archivo y comunicación de imágenes (PACS) del segmento de productos domine el mercado.

Se espera que en 2024, el segmento de sistemas de archivo y comunicación de imágenes (PACS) domine el mercado con una participación de mercado del 49,04 % debido a su capacidad para optimizar el almacenamiento, la recuperación y el intercambio de imágenes, mejorando la eficiencia del diagnóstico y el flujo de trabajo.

- Según el modelo de entrega, el mercado está segmentado en híbrido, basado en web/nube y en instalaciones locales.

En 2024, se espera que el modelo de entrega del segmento de oferta domine el mercado.

Se espera que en 2024, el segmento híbrido domine el mercado con una participación de mercado del 47,83% debido a su integración flexible de soluciones locales y basadas en la nube, optimizando tanto la seguridad como la accesibilidad de los datos.

- Según la especialidad, el mercado se segmenta en cirugía, oncología, odontología y otros. En 2024, se prevé que el segmento de cirugía domine el mercado con una cuota de mercado del 46,06%.

- Según el usuario final, el mercado se segmenta en hospitales, cadenas/centros de radiología, centros de cirugía ambulatoria y otros. En 2024, se prevé que el segmento hospitalario domine el mercado con una cuota de mercado del 46,61 %.

- Según el canal de distribución, el mercado se segmenta en licitaciones directas, administradores externos y otros. En 2024, se prevé que el segmento de licitaciones directas domine el mercado con una cuota de mercado del 44,09%.

Actores principales

Data Bridge Market Research reconoce a las siguientes empresas como los principales actores del mercado de gestión de imágenes médicas en el mercado, entre los que se incluyen Agfa-Gevaert Group (Bélgica), FUJIFILM Corporation (Japón), Koninklijke Philips NV (Europa), Sectra AB (Europa) y GE HealthCare (EE. UU.), entre otros.

Desarrollo del mercado

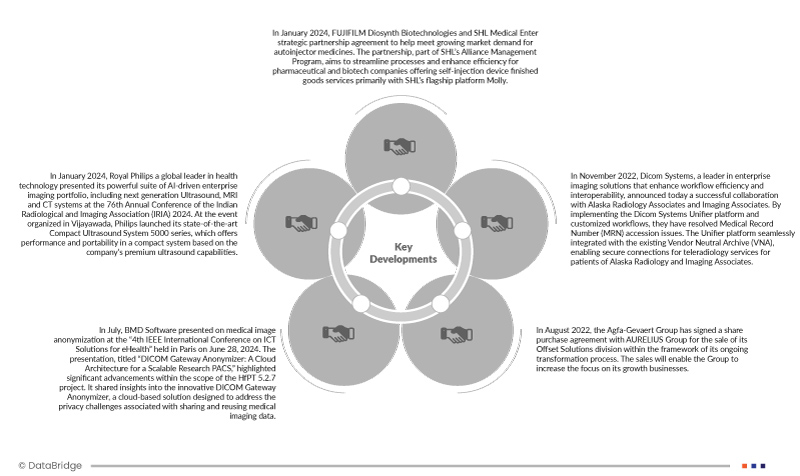

- En enero de 2024, FUJIFILM Diosynth Biotechnologies y SHL Medical firmaron un acuerdo de colaboración estratégica para satisfacer la creciente demanda del mercado de medicamentos autoinyectables. Esta colaboración, que forma parte del Programa de Gestión de Alianzas de SHL, busca optimizar los procesos y mejorar la eficiencia de las empresas farmacéuticas y biotecnológicas que ofrecen servicios de productos terminados para dispositivos de autoinyección, principalmente a través de Molly, la plataforma insignia de SHL.

- En enero de 2024, Royal Philips, líder mundial en tecnología de la salud, presentó su potente conjunto de portafolios de imágenes empresariales impulsadas por IA, que incluyen sistemas de ultrasonido, resonancia magnética y tomografía computarizada de última generación en la 76.ª Conferencia Anual de la Asociación India de Radiología e Imágenes (IRIA) 2024. En el evento organizado en Vijayawada, Philips lanzó su sistema de ultrasonido compacto de última generación serie 5000, que ofrece rendimiento y portabilidad en un sistema compacto basado en las capacidades de ultrasonido premium de la compañía.

- En julio, BMD Software presentó información sobre la anonimización de imágenes médicas en la "4.ª Conferencia Internacional IEEE sobre Soluciones TIC para la eSalud", celebrada en París el 28 de junio de 2024. La presentación, titulada "DICOM Gateway Anonymizer: Una arquitectura en la nube para un PACS de investigación escalable", destacó avances significativos en el marco del proyecto HfPT 5.2.7. Compartió información sobre el innovador DICOM Gateway Anonymizer, una solución en la nube diseñada para abordar los desafíos de privacidad asociados con el intercambio y la reutilización de datos de imágenes médicas.

- En agosto de 2022, el Grupo Agfa-Gevaert firmó un acuerdo de compra de acciones con el Grupo AURELIUS para la venta de su división Offset Solutions, en el marco de su proceso de transformación en curso. La venta permitirá al Grupo centrarse más en sus negocios de crecimiento.

Análisis regional

Geográficamente, los países cubiertos en el informe de mercado global de Gestión de Imágenes Médicas son EE. UU., Canadá, México, Alemania, Italia, Reino Unido, Francia, Suiza, España, Rusia, Turquía, Bélgica, Países Bajos y el resto de Europa, China, India, Corea del Sur, Japón, Tailandia, Australia, Singapur, Indonesia, Malasia, Filipinas y el resto de Asia-Pacífico, Brasil, Argentina, el resto de América del Sur, Arabia Saudita, Emiratos Árabes Unidos, Sudáfrica, Egipto, Israel y el resto de Oriente Medio y África.

Según el análisis de investigación de mercado de Data Bridge:

América del Norte es la región dominante y de más rápido crecimiento en el mercado de gestión de imágenes médicas durante el período de pronóstico de 2024 a 2031.

En 2024, se prevé que Norteamérica domine el mercado gracias a su consolidada infraestructura sanitaria, la adopción generalizada de tecnologías avanzadas de imagenología y las importantes inversiones en TI para la salud. El sólido marco regulatorio de la región y la alta demanda de herramientas de diagnóstico eficientes también contribuyen a su liderazgo en el mercado.

Se espera que Estados Unidos domine la región de Norteamérica gracias a su sistema de salud altamente desarrollado, la amplia adopción de tecnologías de imagen avanzadas y las importantes inversiones en TI para la atención médica e iniciativas de salud digital. Además, la presencia de actores líderes en el mercado, un sólido marco regulatorio y el enfoque en mejorar los resultados de los pacientes mediante herramientas de diagnóstico eficientes refuerzan aún más el dominio de Estados Unidos en este mercado.

Para obtener información más detallada sobre el informe del mercado global de gestión de imágenes médicas, haga clic aquí: https://www.databridgemarketresearch.com/reports/global-medical-image-management-market