La temperatura es uno de los signos vitales que indican la salud de una persona. Según la organización médica, se monitorea y controla como parte de la terapia estándar para pacientes sometidos a cirugía debido a una enfermedad grave. Todos utilizan sistemas de control de temperatura, calentamiento preoperatorio, quirófanos y quirófanos, calentamiento postoperatorio, unidades de cuidados críticos y cuidados intensivos, quimioterapia y servicios médicos de emergencia. El aumento de las aprobaciones de productos y las estrategias de los participantes del mercado son factores importantes que impulsan la expansión del mercado.

Acceda al informe completo en https://www.databridgemarketresearch.com/reports/global-patient-temperature-management-market

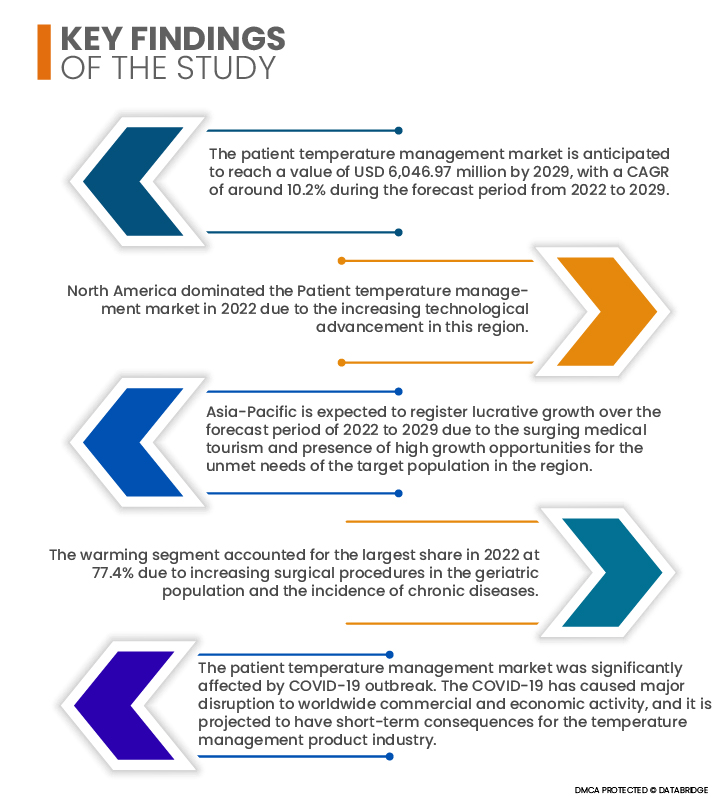

Data Bridge Market Research analiza que se espera que el mercado de gestión de la temperatura del paciente crezca a una tasa de crecimiento anual compuesta (TCAC) del 10,2 % durante el período de pronóstico de 2022 a 2029 y alcance los 6046,97 millones de dólares estadounidenses para 2029. La creciente demanda de este mercado se ha visto impulsada por la creciente prevalencia de enfermedades cardiovasculares y cáncer. Durante el período de pronóstico, es probable que el creciente número de contratos y acuerdos entre los actores del mercado ofrezca diversas perspectivas de crecimiento.

Se espera que el creciente número de procedimientos quirúrgicos impulse la tasa de crecimiento del mercado durante el período de pronóstico.

Los procedimientos quirúrgicos se realizan en gran número en todo el mundo. Según el Instituto del Corazón de Texas, anualmente se realizan alrededor de 500,000 cirugías de bypass coronario. Cuando los pacientes reciben anestesia local o general antes de cualquier tratamiento quirúrgico, su temperatura corporal disminuye. En estos entornos, se requieren sistemas de calentamiento para prevenir el empeoramiento de la hipotermia intraoperatoria. La adopción de estos sistemas también ayuda a reducir los problemas pre y posquirúrgicos y las molestias asociadas para el paciente. Por lo tanto, se estima que un número creciente de procedimientos quirúrgicos impulsará la tasa de crecimiento del mercado.

Alcance del informe y segmentación del mercado

Métrica del informe

|

Detalles

|

Período de pronóstico

|

2022 a 2029

|

Año base

|

2021

|

Años históricos

|

2020 (personalizable para 2014-2019)

|

Unidades cuantitativas

|

Ingresos en millones de USD, volúmenes en unidades, precios en USD

|

Segmentos cubiertos

|

Tipo de producto (Sistema de calentamiento y enfriamiento de pacientes), Componente (Calentamiento y enfriamiento), Aplicación (Cuidado preoperatorio, Quirófano, Cuidados postoperatorios, Cuidados agudos, Unidad de cuidados intensivos, Salas de emergencia, Unidades de cuidados intensivos neonatales y otras aplicaciones), Especialidad médica (Cirugía general, Cardiología, Neurología, Pediatría, Cirugía torácica, Cirugía ortopédica y otras especialidades médicas), Usuario final (Hospitales, Clínicas especializadas, Centros de cirugía ambulatoria y otros).

|

Países cubiertos

|

EE. UU., Canadá, México, Reino Unido, Alemania, Italia, Francia, España, Rusia, Países Bajos, Suiza, Turquía, Bélgica, Resto de Europa, China, India, Japón, Australia, Corea del Sur, Singapur, Indonesia, Tailandia, Malasia, Filipinas, Resto de Asia-Pacífico, Arabia Saudita, Emiratos Árabes Unidos, Israel, Egipto, Sudáfrica, Resto de Oriente Medio y África, Brasil, Argentina, Resto de Sudamérica

|

Actores del mercado cubiertos

|

Stryker (EE. UU.), Medtronic (Irlanda), 3M (EE. UU.), BD (EE. UU.), ICU Medical, Inc. (EE. UU.), Ecolab (EE. UU.), ZOLL Medical Corporation (EE. UU.), Terumo Corporation (Japón), Belmont Medical Technologies (EE. UU.), GENTHERM (EE. UU.), VYAIRE MEDICAL, INC. (EE. UU.), The Surgical Company PTM (Países Bajos), pfm medical hico gmbh (Alemania), ATTUNE MEDICAL (EE. UU.), Augustine Surgical, Inc. (EE. UU.), GERATHERM (Alemania), E-Control Systems, Inc. (EE. UU.), Advanced Cooling Technologies (EE. UU.), Medika International (EE. UU.), Mercury Biomed, LLC (EE. UU.)

|

Indicadores de datos incluidos en el informe

|

Además de los conocimientos del mercado, como el valor de mercado, la tasa de crecimiento, los segmentos del mercado, la cobertura geográfica, los actores del mercado y el escenario del mercado, el informe de mercado elaborado por el equipo de investigación de mercado de Data Bridge incluye un análisis en profundidad de expertos, epidemiología del paciente, análisis de la cartera, análisis de precios y marco regulatorio.

|

Análisis de segmentos:

El mercado de gestión de la temperatura del paciente está segmentado según el producto, los componentes, la aplicación, la especialidad médica y el usuario final.

- Según el tipo de producto, el mercado global de gestión de la temperatura del paciente se segmenta en sistemas de calentamiento y enfriamiento de pacientes. En 2022, se prevé que el segmento de sistemas de calentamiento domine el mercado global de gestión de la temperatura del paciente con una cuota de mercado del 73,5% gracias a sus múltiples ventajas, como su bajo coste, eficacia y seguridad.

En 2022, se prevé que el segmento de sistemas de calentamiento de pacientes del segmento de tipo de producto domine el mercado de gestión de la temperatura del paciente.

En 2022, el segmento de sistemas de calentamiento de pacientes de este mercado dominará el mercado de la gestión de la temperatura gracias a sus múltiples beneficios, como su bajo coste, eficacia y seguridad. Se espera que este segmento alcance su tasa de crecimiento anual compuesta (TCAC) más alta, del 9,8 %, en el período de pronóstico 2022-2029.

- En cuanto a sus componentes, el mercado global de control de temperatura del paciente se segmenta en calentamiento y enfriamiento. En 2022, se prevé que el segmento de calentamiento domine el mercado global de control de temperatura del paciente con una cuota de mercado del 77,4 %, debido al aumento de los procedimientos quirúrgicos en la población geriátrica y la incidencia de enfermedades crónicas.

En 2022, se proyecta que el segmento de calentamiento tendrá la mayor participación del segmento de componentes en el mercado de gestión de la temperatura del paciente.

En 2022, se prevé que el segmento de calentamiento ocupe la mayor cuota del mercado mundial de control de la temperatura del paciente debido al aumento de los procedimientos quirúrgicos en la población geriátrica y las enfermedades crónicas. Este segmento está creciendo a una tasa de crecimiento anual compuesta (TCAC) del 9,8 % durante el período de pronóstico de 2022 a 2029.

- Según su aplicación, el mercado global de gestión de la temperatura del paciente se segmenta en quirófanos, cuidados preoperatorios, cuidados postoperatorios, cuidados agudos, unidades de cuidados intensivos, salas de urgencias, unidades de cuidados intensivos neonatales y otras aplicaciones. En 2022, se prevé que el segmento de quirófanos domine el mercado global de gestión de la temperatura del paciente con una cuota de mercado del 21,5% gracias a sus múltiples beneficios, como su bajo coste, eficacia y seguridad.

- Según la especialidad médica, el mercado global de control de temperatura del paciente se segmenta en cirugía general, cardiología, neurología, pediatría, cirugía torácica, cirugía ortopédica y otras especialidades médicas. En 2022, se prevé que el segmento de cirugía general domine el mercado global de control de temperatura del paciente con una cuota de mercado del 32,1%, debido a la creciente prevalencia de enfermedades potencialmente mortales y al aumento de procedimientos quirúrgicos en la población geriátrica.

- En función del usuario final, el mercado global de control de temperatura del paciente se segmenta en centros de cirugía ambulatoria, hospitales, clínicas especializadas y otros. En 2022, se prevé que los centros de cirugía ambulatoria dominen el mercado global de control de temperatura del paciente con una cuota de mercado del 57,7 %. Cuentan con instalaciones modernas y tiempos de espera más cortos para el tratamiento ante el aumento de pacientes a nivel mundial.

Actores principales

Data Bridge Market Research reconoce a las siguientes empresas como los principales actores del mercado de gestión de la temperatura del paciente: Stryker (EE. UU.), Medtronic (Irlanda), 3M (EE. UU.), BD (EE. UU.), ICU Medical, Inc. (EE. UU.), Ecolab (EE. UU.), ZOLL Medical Corporation (EE. UU.), Terumo Corporation (Japón), Belmont Medical Technologies (EE. UU.), GENTHERM (EE. UU.), VYAIRE MEDICAL, INC. (EE. UU.), The Surgical Company PTM (Países Bajos).

Desarrollo del mercado

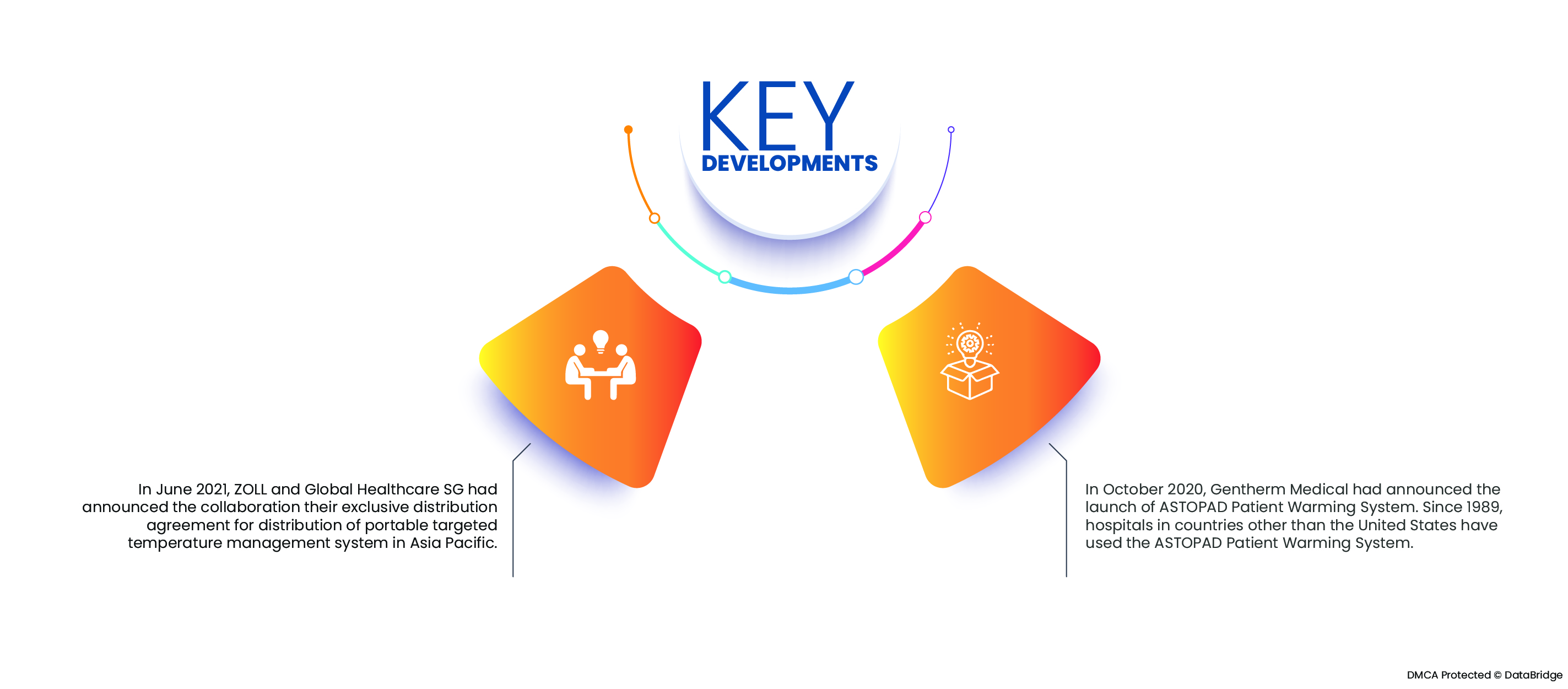

- En junio de 2021, ZOLL y Global Healthcare SG anunciaron la colaboración de su acuerdo de distribución exclusiva para la distribución de un sistema portátil de control de temperatura en Asia-Pacífico. ZOLL tiene los derechos exclusivos para distribuir el traje de cuerpo entero CarbonCool y el traje Comfort en los países de Asia-Pacífico como parte del acuerdo. El traje de cuerpo entero CarbonCool está compuesto por una capa exterior de neopreno y poliuretano termoplástico, sujeta con cinta de velcro. Las almohadillas de refrigeración MPad están cargadas con HypoCarbon, una solución de grafito patentada que transfiere el calor 15 veces más rápido que el hielo.

- En octubre de 2020, Gentherm Medical anunció el lanzamiento del sistema de calentamiento de pacientes ASTOPAD. Desde 1989, hospitales en países fuera de Estados Unidos han utilizado el sistema de calentamiento de pacientes ASTOPAD. El sistema está compuesto por un controlador electrónico silencioso y varias mantas térmicas especializadas. El controlador cuenta con dos conectores de cable, lo que permite controlar dos mantas a la vez. La temperatura del controlador varía de 32 °C a 39 °C y se puede ajustar por separado en incrementos precisos de 0,5 °C. Se puede colocar una manta térmica encima o debajo del paciente.

Análisis regional

Geográficamente, los países cubiertos en el informe de mercado de gestión de temperatura del paciente son EE. UU., Canadá, México, Reino Unido, Alemania, Italia, Francia, España, Rusia, Países Bajos, Suiza, Turquía, Bélgica, Resto de Europa, China, India, Japón, Australia, Corea del Sur, Singapur, Indonesia, Tailandia, Malasia, Filipinas, Resto de Asia-Pacífico, Arabia Saudita, Emiratos Árabes Unidos, Israel, Egipto, Sudáfrica, Resto de Medio Oriente y África, Brasil, Argentina, Resto de Sudamérica.

Según el análisis de investigación de mercado de Data Bridge:

América del Norte es la región dominante en el mercado de gestión de la temperatura del paciente durante el período de pronóstico 2022-2029

Norteamérica seguirá dominando el mercado de la gestión de la temperatura del paciente en términos de cuota de mercado e ingresos, y seguirá consolidando su dominio durante el período de pronóstico gracias a la presencia de actores clave del mercado. La creciente prevalencia de enfermedades crónicas impulsará el crecimiento del mercado en esta región. Estados Unidos domina la región de Norteamérica gracias al avance tecnológico en las zonas en desarrollo.

Se estima que Asia-Pacífico será la región de más rápido crecimiento en el mercado de gestión de la temperatura del paciente durante el período de pronóstico 2022-2029.

Se prevé que la región Asia-Pacífico crezca a su ritmo más alto durante el período de pronóstico 2022-2029 debido al auge del turismo médico y a las grandes oportunidades de crecimiento para cubrir las necesidades insatisfechas de la población objetivo de la región. China domina la región Asia-Pacífico gracias al creciente desarrollo del sector salud.

Análisis del impacto de la COVID-19

La COVID-19 ha causado importantes perturbaciones en la actividad comercial y económica mundial, y se prevé que tenga consecuencias a corto plazo para la industria de productos para el control de la temperatura. A medida que los gobiernos y las autoridades se esfuerzan por garantizar la disponibilidad de recursos para los pacientes con COVID-19, se prevé que las soluciones de control de la temperatura para la atención perioperatoria se vean afectadas en cierta medida debido al aplazamiento de procedimientos electivos a causa de la COVID-19. Diversos gobiernos han emitido normas sobre procedimientos electivos con el fin de aliviar la carga del sistema sanitario, reducir la transmisión de enfermedades y conservar el equipo de protección individual (EPI).

Para obtener información más detallada sobre el informe de mercado de gestión de la temperatura del paciente , haga clic aquí: https://www.databridgemarketresearch.com/reports/global-patient-temperature-management-market