Las enfermedades crónicas, como las cardiovasculares, la diabetes y las respiratorias, requieren un control y seguimiento continuos, que a menudo implican visitas frecuentes a profesionales sanitarios. La telesalud ofrece una forma adecuada y rentable de gestionar estas afecciones a distancia, permitiendo a los pacientes recibir atención sin necesidad de frecuentes visitas presenciales.

Las plataformas de telesalud permiten a los pacientes monitorear sus signos vitales, dar seguimiento a sus síntomas y comunicarse con los profesionales de la salud desde sus hogares. Esto no solo mejora la comodidad de los pacientes, sino que también permite a los profesionales de la salud monitorearlos más de cerca e intervenir de forma temprana si surge algún problema. Además, la telesalud puede ayudar a reducir los costos de atención médica asociados con el manejo de enfermedades crónicas, ya que puede reducir la necesidad de hospitalizaciones y visitas a urgencias.

Acceda al informe completo en https://www.databridgemarketresearch.com/reports/global-telehealth-market

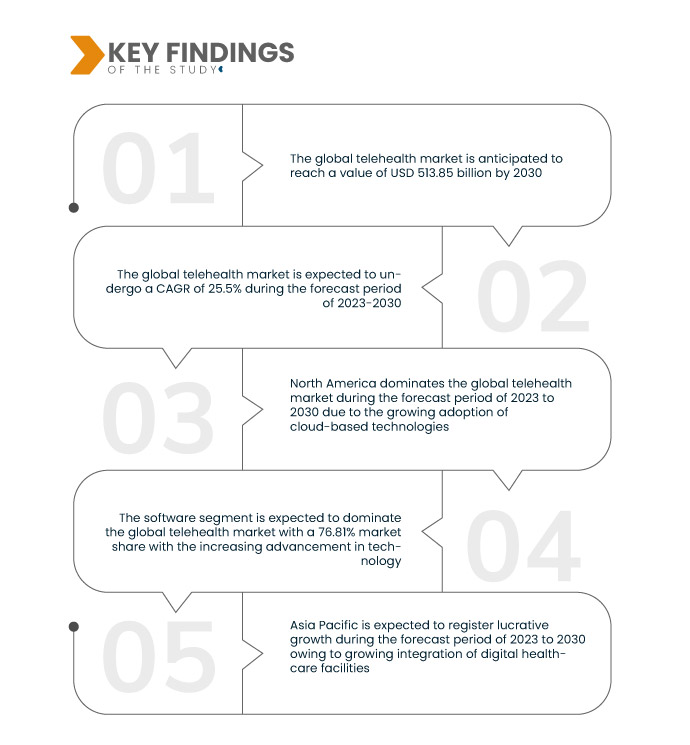

Data Bridge Market Research analiza que se espera que el mercado global de telesalud alcance los USD 105,02 mil millones para 2031 desde USD 32,58 mil millones en 2023, creciendo a una CAGR del 16,2% en el período de pronóstico de 2024 a 2031.

Principales hallazgos del estudio

Aplicaciones de mHealth accesibles y ampliamente adoptadas

Las aplicaciones móviles de salud, a menudo disponibles en teléfonos inteligentes y tabletas, permiten a los pacientes acceder a servicios e información sanitaria de forma remota. Pueden facilitar diversos servicios de telesalud, como consultas virtuales con profesionales sanitarios, monitorización remota de constantes vitales y recordatorios de medicación. La adopción generalizada de teléfonos inteligentes y tabletas en todo el mundo ha facilitado el acceso de los pacientes a las aplicaciones de mHealth, independientemente de su ubicación. Esta mayor accesibilidad ha ampliado el alcance de los servicios de telesalud, especialmente en zonas rurales o marginadas donde el acceso a los centros de salud tradicionales puede ser limitado.

Además, las interfaces y funcionalidades intuitivas de las aplicaciones de mHealth han contribuido a su adopción generalizada entre los pacientes. Estas aplicaciones suelen estar diseñadas para ser intuitivas y fáciles de usar, lo que permite a los pacientes gestionar su salud de forma más eficaz y acceder a los servicios de telesalud con mayor facilidad.

Alcance del informe y segmentación del mercado

Métrica del informe

|

Detalles

|

Período de pronóstico

|

2024 a 2031

|

Año base

|

2023

|

Años históricos

|

2022 (personalizable para 2016-2021)

|

Unidades cuantitativas

|

Ingresos en miles de millones de dólares

|

Segmentos cubiertos

|

Componente (hardware, telecomunicaciones/servicios, software y sistemas integrados), modo de entrega (en la nube, web y en instalaciones físicas), modo de compra (grupo e individual), aplicación (consulta general, patología, neurología, cardiología, dermatología, cirugía, ginecología, ortopedia, oftalmología , radiología , etc.), usuario final (telesalud hospitalaria, telesalud médica, telesalud domiciliaria, etc.)

|

Países cubiertos

|

EE. UU., Canadá, México, Alemania, Reino Unido, Francia, Italia, Países Bajos, España, Rusia, Suiza, Turquía, Bélgica, Resto de Europa, China, Japón, India, Corea del Sur, Australia, Singapur, Tailandia, Indonesia, Malasia, Filipinas, Resto de Asia-Pacífico, Brasil, Argentina, Resto de Sudamérica, Arabia Saudita, Emiratos Árabes Unidos, Sudáfrica, Egipto y Resto de Oriente Medio y África.

|

Actores del mercado cubiertos

|

Walmart Health Virtual Care (EE. UU.), Teladoc Health, Inc. (EE. UU.), Medtronic (EE. UU.), Koninklijke Philips NV (Países Bajos), Honeywell International Inc. (EE. UU.), LanguageLine Solutions (EE. UU.), Siemens Healthineers AG (Alemania), F. Hoffmann-La Roche Ltd. (Suiza), AMN Healthcare Services Inc. (EE. UU.), Included Health Inc. (EE. UU.), American Well (Amwell) (EE. UU.), MDLIVE (EE. UU.), Oracle (EE. UU.), GCX Corporation (EE. UU.), Caregility (EE. UU.), PlushCare (EE. UU.), Teleray.com (EE. UU.), Aerotel Medical Systems Ltd. (Israel), GE Healthcare (EE. UU.), Access TeleCare, LLC (EE. UU.), Sesame Inc. (EE. UU.), CyraCom International, Inc. (EE. UU.), Propio Language Services (EE. UU.), Interactive Digital Solutions (EE. UU.), TelMDFirst (EE. UU.), Artisight (EE. UU.) y Omron Healthcare Inc. (Japón), entre otros.

|

Puntos de datos cubiertos en el informe

|

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio.

|

Análisis de segmentos

El mercado global de telesalud está segmentado en cinco segmentos notables según el componente, el modo de entrega, el modo de compra, la aplicación y el usuario final.

- Sobre la base de los componentes, el mercado global de telesalud se segmenta en hardware, telecomunicaciones/servicios, software y sistemas integrados.

En 2024, se espera que el segmento de hardware domine el mercado mundial de telesalud.

En 2024, se espera que el segmento de hardware domine el mercado con una participación de mercado del 41,89% debido al creciente enfoque en dispositivos personalizados para los usuarios.

- Sobre la base del modo de entrega, el mercado global de telesalud se segmenta en modo de entrega basado en la nube, modo de entrega basado en la web y modo de entrega en las instalaciones.

En 2024, se espera que el segmento del modo de entrega basado en la nube domine el mercado global de telesalud.

Se espera que en 2024, el segmento del modo de entrega basado en la nube domine el mercado con una participación de mercado del 51,32 %, ya que las soluciones basadas en la nube ofrecen escalabilidad, lo que permite a los proveedores de atención médica ampliar o reducir fácilmente sus servicios de telesalud según la demanda.

- Según el método de compra, el mercado global de telesalud se segmenta en compras grupales e individuales. En 2024, se prevé que el segmento de compras grupales domine el mercado con una cuota de mercado del 56,46 %.

- Según su aplicación, el mercado global de telesalud se segmenta en consulta general, patología, neurología, cardiología, dermatología, cirugía, ginecología, ortopedia, oftalmología, radiología, entre otros. En 2024, se prevé que el segmento de consulta general domine el mercado con una cuota de mercado del 20,63%.

- En función del usuario final, el mercado global de telesalud se segmenta en telesalud hospitalaria, telesalud médica, telesalud domiciliaria y otros. En 2024, se prevé que el segmento de telesalud hospitalaria domine el mercado con una cuota de mercado del 42,66 %.

Actores principales

Data Bridge Market Research analiza a Walmart Health Virtual Care (EE. UU.), Teladoc Health Inc. (EE. UU.), Medtronic (Irlanda), Koninklijke Philips NV (Países Bajos) y Honeywell International Inc. (EE. UU.) como las principales empresas que operan en el mercado.

Desarrollos del mercado

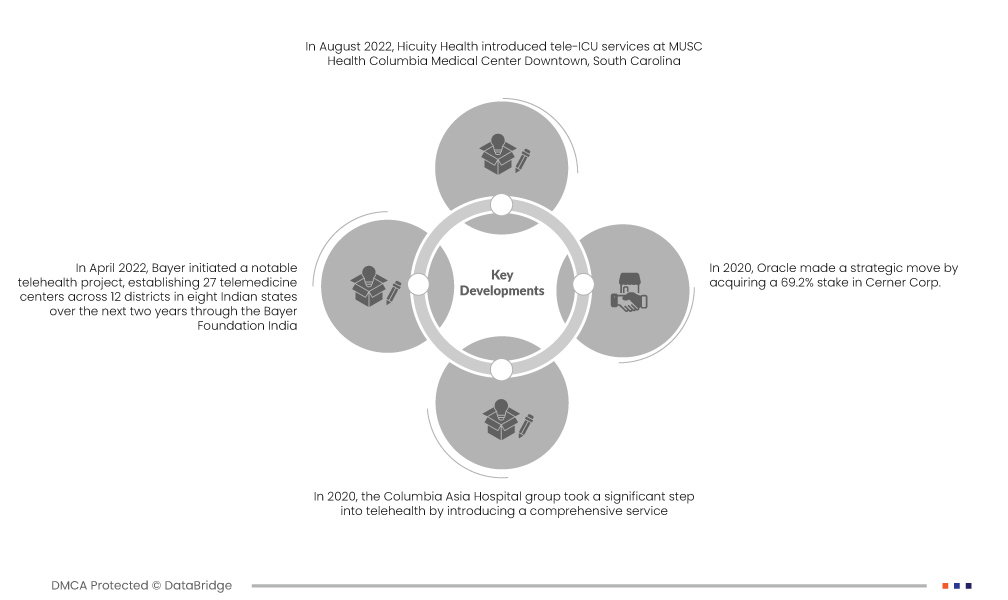

- En febrero de 2022, Teladoc Health Inc. anunció la primera experiencia de su tipo con Amazon Alexa con el lanzamiento de la atención médica virtual general activada por voz en dispositivos Echo compatibles, como Echo, Echo Dot y Echo Show. Esto ha incrementado las ventas y la cartera de productos de la compañía.

- En abril de 2024, la Fundación Philips y March of Dimes se unen para mejorar el acceso a la atención prenatal en zonas marginadas, abordando así los problemas de salud maternoinfantil en Estados Unidos. Philips suministrará tecnología de ultrasonido para telesalud en tres centros de salud móviles, colaborará con la dotación de personal y las operaciones, y ofrecerá subsidios a socios sanitarios locales y trabajadores comunitarios. Esta colaboración ayudará a Philips a mejorar su imagen de marca y a ampliar su alcance de mercado al abordar las necesidades críticas de salud en comunidades marginadas.

- En enero de 2023, Royal Philips y Masimo ampliarán su colaboración para mejorar la monitorización de pacientes en telesalud domiciliaria con el reloj de seguimiento de salud Masimo W1. El W1 se integrará con el sistema de monitorización de pacientes de Philips, impulsando la telemonitorización y la telesalud. Esta colaboración permitirá a Philips ofrecer soluciones de telemonitorización más completas y avanzadas, consolidando su posición en el mercado de la telesalud y potencialmente incrementando sus fuentes de ingresos.

- En octubre de 2021, Honeywell International Inc. presentó su Sistema de Monitoreo de Salud en Tiempo Real (RTHMS), una plataforma de vanguardia para la monitorización remota de pacientes. El RTHMS integra hardware y software, optimizando la atención médica y la productividad del personal sanitario. Reduce drásticamente las tareas administrativas del hospital en un 35%, lo que podría impulsar el crecimiento de Honeywell al mejorar la eficiencia de la atención médica y los resultados de los pacientes.

- En marzo de 2022, American Well anunció su colaboración con la empresa global de innovación LG Electronics para ampliar los límites de la atención virtual. Ambas compañías planean desarrollar conjuntamente nuevas soluciones de servicio basadas en dispositivos, diseñadas para facilitar el acceso de los pacientes a la atención, ya sea en el hospital o en casa, lo que ha impulsado las ventas de la compañía.

Análisis geográfico

Geográficamente, los países cubiertos en el informe del mercado de telesalud son EE. UU., Canadá, México, Alemania, Reino Unido, Francia, Italia, Países Bajos, España, Rusia, Suiza, Turquía, Bélgica, resto de Europa, China, Japón, India, Corea del Sur, Australia, Singapur, Tailandia, Indonesia, Malasia, Filipinas, resto de Asia-Pacífico, Brasil, Argentina, resto de Sudamérica, Arabia Saudita, Emiratos Árabes Unidos, Sudáfrica, Egipto y resto de Medio Oriente y África.

Según el análisis de investigación de mercado de Data Bridge:

Se estima que América del Norte es la región dominante y de más rápido crecimiento en el mercado global de telesalud.

Se estima que Norteamérica es la región dominante y de mayor crecimiento en el mercado global de la telesalud debido a la creciente concienciación ciudadana. El sólido sistema de salud y las políticas gubernamentales favorables son factores que contribuyen a este crecimiento.

Para obtener información más detallada sobre el informe del mercado global de telesalud, haga clic aquí: https://www.databridgemarketresearch.com/reports/global-telehealth-market