El mercado de dispositivos para traumatología presenta características cruciales, como una amplia gama de instrumentos especializados para la fijación ósea, el cierre de heridas y la reparación de tejidos. Entre estos, el segmento dominante son los dispositivos ortopédicos para traumatología, que abarcan implantes para la fijación de fracturas y soluciones para la reconstrucción articular. Estos dispositivos son esenciales para el tratamiento de lesiones óseas y afecciones ortopédicas. El crecimiento del mercado se ve impulsado por el envejecimiento de la población, el aumento de casos de traumatismos por accidentes y los avances tecnológicos en materiales para implantes, consolidando los dispositivos ortopédicos para traumatología como un segmento de mercado destacado.

Acceda al informe completo en https://www.databridgemarketresearch.com/press-release/global-taxane-market

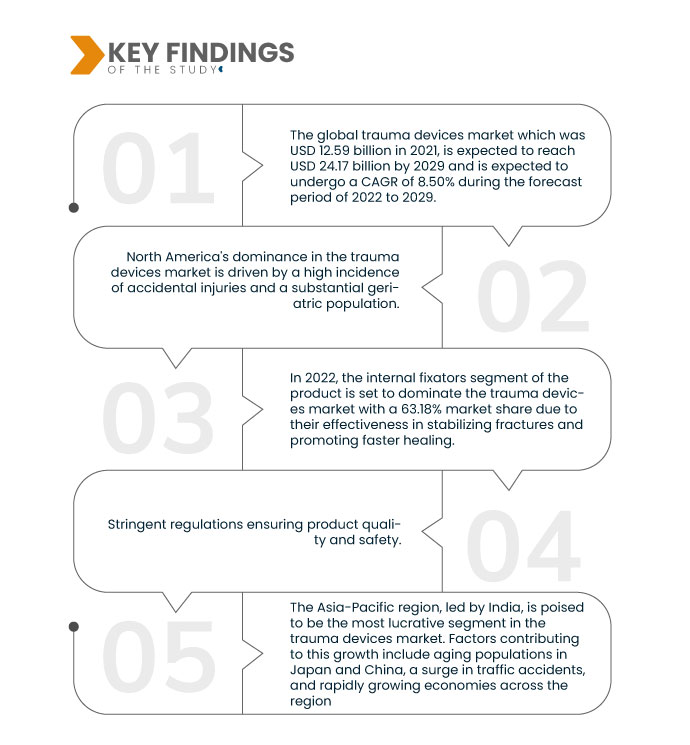

Data Bridge Market Research analiza que el mercado global de dispositivos para traumatología , que alcanzó los 12.590 millones de dólares en 2021, se espera que alcance los 24.170 millones de dólares para 2029, con una tasa de crecimiento anual compuesta (TCAC) del 8,50 % durante el período de pronóstico de 2022 a 2029. El aumento de la población de edad avanzada, propensa a fracturas y problemas ortopédicos, es un factor clave que impulsa el mercado de dispositivos para traumatología. Con el aumento de las lesiones óseas y los problemas articulares relacionados con la edad, la demanda de dispositivos para traumatología, incluyendo implantes y prótesis articulares, está en aumento para satisfacer las necesidades sanitarias específicas de este grupo demográfico.

Principales hallazgos del estudio

Se espera que la concientización y la educación impulsen la tasa de crecimiento del mercado.

La creciente concienciación sobre la atención traumatológica y los dispositivos disponibles desempeña un papel fundamental en el mercado de estos dispositivos. Pacientes y profesionales sanitarios están cada vez más informados sobre las opciones avanzadas para el manejo de traumas, lo que se traduce en tratamientos más oportunos y eficaces. Esta mayor concienciación fomenta la adopción de dispositivos traumatológicos innovadores, lo que se traduce en mejores resultados para los pacientes y una reducción de la mortalidad. Además, fomenta una mayor colaboración entre los profesionales médicos y los fabricantes de dispositivos, impulsando los avances continuos en las tecnologías de atención traumatológica.

Alcance del informe y segmentación del mercado

Métrica del informe

|

Detalles

|

Período de pronóstico

|

2022 a 2029

|

Año base

|

2021

|

Años históricos

|

2020 (personalizable para 2014-2019)

|

Unidades cuantitativas

|

Ingresos en miles de millones de USD, volúmenes en unidades, precios en USD

|

Segmentos cubiertos

|

Producto (fijadores internos, externos y otros), zona quirúrgica (extremidades inferiores y superiores), tipo de tejido (duro y blando), tipo de material (no absorbible y bioabsorbible), edad del paciente (adulto y pediátrico), usuario final (hospitales, centros de traumatología, centros de cirugía ambulatoria y otros), canal de distribución (licitación directa y venta minorista).

|

Países cubiertos

|

EE. UU., Canadá y México en América del Norte, Alemania, Francia, Reino Unido, Países Bajos, Suiza, Bélgica, Rusia, Italia, España, Turquía, Resto de Europa en Europa, China, Japón, India, Corea del Sur, Singapur, Malasia, Australia, Tailandia, Indonesia, Filipinas, Resto de Asia-Pacífico (APAC) en Asia-Pacífico (APAC), Arabia Saudita, Emiratos Árabes Unidos, Sudáfrica, Egipto, Israel, Resto de Medio Oriente y África (MEA) como parte de Medio Oriente y África (MEA), Brasil, Argentina y Resto de América del Sur como parte de América del Sur.

|

Actores del mercado cubiertos

|

Shanghai Kinetic Medical Co. Ltd (China), Weigao Group (China), MicroPort Scientific Corporation (China), Orthofix US LLC (EE. UU.), CONMED Corporation (EE. UU.), Wright Medical Group NV (EE. UU.), NuVasive, Inc. (EE. UU.), Corin Group (EE. UU.), Enovis (EE. UU.), OsteoMed (EE. UU.), Invibio Ltd. (EE. UU.), gpcmedical (EE. UU.), Medtronic (Irlanda), Smith+Nephew (EE. UU.), Integra LifeSciences (EE. UU.), B. Braun SE (Alemania), Stryker (EE. UU.)

|

Puntos de datos cubiertos en el informe

|

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio.

|

Análisis de segmentos:

El mercado mundial de dispositivos traumatológicos está segmentado según el producto, el sitio quirúrgico, el tipo de tejido, el tipo de material, la edad del paciente y el usuario final.

- En cuanto al producto, el mercado global de dispositivos para traumatología se segmenta en fijadores internos, externos y otros. En 2022, se prevé que los fijadores internos dominen el mercado de dispositivos para traumatología con una cuota de mercado del 63,18% gracias a su eficacia para estabilizar fracturas y acelerar la consolidación.

En 2022, se espera que el segmento de fijadores internos del segmento de productos domine el mercado de dispositivos de trauma.

En 2022, se prevé que los fijadores internos dominen el mercado de dispositivos para traumatología con una cuota de mercado del 63,18% gracias a su eficacia para estabilizar fracturas y acelerar la consolidación. Estos dispositivos, que incluyen placas, tornillos y clavos, proporcionan soporte interno a los huesos fracturados, reduciendo el dolor y mejorando la movilidad. Ante el aumento de la demanda de soluciones ortopédicas para traumatología, los fijadores internos siguen siendo un componente vital en el tratamiento de lesiones traumáticas, lo que consolida su dominio en el mercado.

- Según el sitio quirúrgico, el mercado global de dispositivos de trauma se segmenta en extremidades inferiores y extremidades superiores. En 2022, se prevé que el segmento de extremidades inferiores domine el mercado de dispositivos de trauma con una cuota de mercado del 78,60%, gracias a su relevancia en el tratamiento de una amplia gama de lesiones de las extremidades inferiores, incluyendo fracturas y lesiones articulares.

En 2022, se espera que el segmento de extremidades inferiores del segmento de sitios quirúrgicos domine el mercado de dispositivos de trauma.

En 2022, el segmento de extremidades inferiores se perfila para dominar el mercado de dispositivos de traumatología con una cuota de mercado del 78,60%, gracias a su relevancia en el tratamiento de una amplia gama de lesiones en extremidades inferiores, incluyendo fracturas y lesiones articulares. Dado que la movilidad es fundamental, la demanda de dispositivos como implantes de cadera y rodilla, clavos intramedulares y sistemas de fijación de tobillo se mantiene alta, lo que consolida la relevancia de este segmento.

- Según el tipo de tejido, el mercado global de dispositivos traumatológicos se segmenta en tejido duro y tejido blando. En 2022, el predominio del segmento de tejido duro en el mercado de dispositivos traumatológicos, con una cuota de mercado del 85,65 %, se atribuye a su enfoque en el tratamiento de lesiones y fracturas óseas, que son prevalentes y requieren dispositivos especializados para un tratamiento y una recuperación eficaces.

- Según el tipo de material, el mercado global de dispositivos para traumatología se segmenta en no absorbibles y bioabsorbibles. En 2022, se prevé que el segmento no absorbible lidere el mercado de dispositivos para traumatología con una cuota de mercado del 68,59% gracias a su gran durabilidad y estabilidad en el tratamiento de fracturas y lesiones, lo que lo convierte en la opción preferida para el soporte y la fijación a largo plazo.

- Según la edad del paciente, el mercado global de dispositivos de traumatología se segmenta en adultos y niños. En 2022, se prevé que el segmento de adultos domine el mercado de dispositivos de traumatología con una cuota de mercado del 77,26 %, ya que la mayoría de las lesiones traumáticas y fracturas se producen en adultos, lo que exige una mayor demanda de dispositivos de traumatología adaptados a sus necesidades y características demográficas específicas.

- En función del usuario final, el mercado global de dispositivos de traumatología se segmenta en hospitales, centros de traumatología, centros de cirugía ambulatoria y otros. En 2022, se proyecta que los hospitales dominen el mercado de dispositivos de traumatología con una participación del 51,22 %, ya que sirven como centros de tratamiento primario para casos relacionados con traumatismos, lo que requiere una amplia gama de dispositivos especializados para cirugías, fracturas y manejo de lesiones, lo que impulsa la demanda.

- Según el canal de distribución, el mercado global de dispositivos de traumatología se segmenta en licitación directa y venta minorista. En 2022, se prevé que el segmento de licitación directa lidere el mercado de dispositivos de traumatología con una cuota de mercado del 86,99 %, ya que implica la adquisición directa a los fabricantes, lo que permite un abastecimiento y una personalización rentables, lo que resulta atractivo para las instituciones sanitarias que buscan productos de calidad y precios competitivos.

Actores principales

Data Bridge Market Research reconoce a las siguientes empresas como actores del mercado global de dispositivos de trauma: Shanghai Kinetic Medical Co. Ltd (China), Weigao group (China), MicroPort Scientific Corporation (China), Orthofix US LLC (EE. UU.), CONMED Corporation (EE. UU.), Wright Medical Group NV (EE. UU.), NuVasive, Inc (EE. UU.).

Desarrollos del mercado

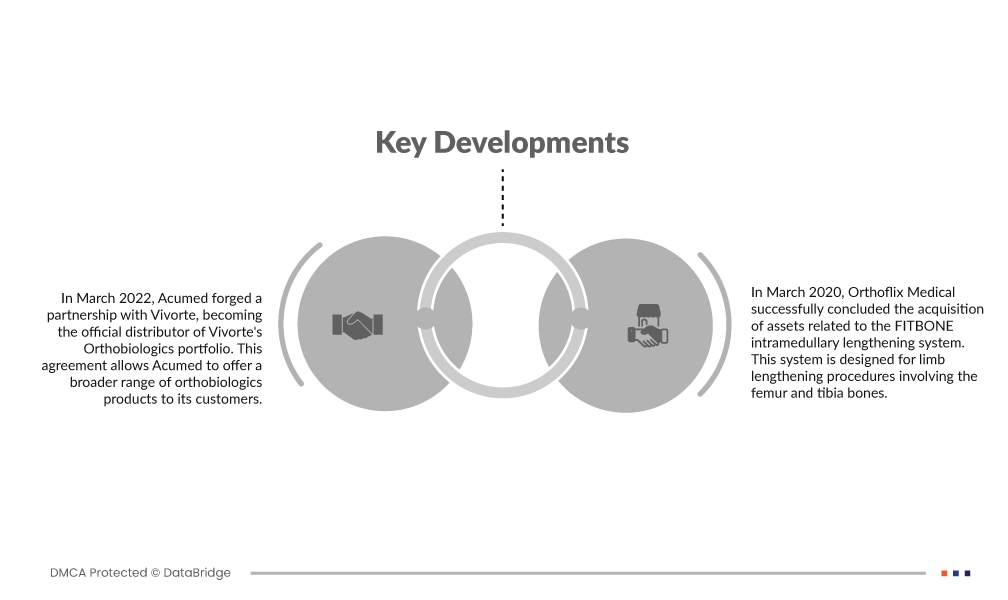

- En marzo de 2022, Acumed se asoció con Vivorte, convirtiéndose en el distribuidor oficial de su portafolio de productos ortobiológicos. Este acuerdo permite a Acumed ofrecer una gama más amplia de productos ortobiológicos a sus clientes. Los ortobiológicos desempeñan un papel crucial en la medicina regenerativa, promoviendo los procesos naturales de curación. Con la distribución del portafolio de Vivorte, Acumed busca mejorar su oferta de atención ortopédica y traumatológica, beneficiando a los pacientes al brindarles soluciones avanzadas para la reparación ósea y tisular.

- En marzo de 2020, Orthoflix Medical concluyó con éxito la adquisición de activos relacionados con el sistema de alargamiento intramedular FITBONE. Este sistema está diseñado para procedimientos de alargamiento de extremidades que involucran el fémur y la tibia. La adquisición reforzó la cartera de soluciones ortopédicas de Orthoflix Medical, especialmente en el campo del alargamiento de extremidades, y posicionó a la empresa para brindar un mejor servicio a pacientes y profesionales de la salud que necesitan tecnologías avanzadas para corregir discrepancias en la longitud de las extremidades y afecciones relacionadas.

Análisis regional

Geográficamente, los países cubiertos en el informe del mercado global de dispositivos de trauma son EE. UU., Canadá y México en América del Norte, Alemania, Francia, Reino Unido, Países Bajos, Suiza, Bélgica, Rusia, Italia, España, Turquía, Resto de Europa en Europa, China, Japón, India, Corea del Sur, Singapur, Malasia, Australia, Tailandia, Indonesia, Filipinas, Resto de Asia-Pacífico (APAC) en Asia-Pacífico (APAC), Arabia Saudita, Emiratos Árabes Unidos, Sudáfrica, Egipto, Israel, Resto de Medio Oriente y África (MEA) como parte de Medio Oriente y África (MEA), Brasil, Argentina y Resto de América del Sur como parte de América del Sur.

Según el análisis de investigación de mercado de Data Bridge:

América del Norte es la región dominante en el mercado mundial de dispositivos de trauma durante el período de pronóstico 2022-2029

El dominio de Norteamérica en el mercado de dispositivos para traumatología se debe a la alta incidencia de lesiones accidentales y a una considerable población geriátrica. La región se beneficia de hospitales especializados en traumatología, equipados para atender emergencias, lo que crea un mercado bien definido para estos dispositivos. La demanda de equipos y dispositivos médicos avanzados para la atención traumatológica es constantemente alta, lo que garantiza una sólida presencia en el mercado y oportunidades de crecimiento para las empresas especializadas en dispositivos y soluciones médicas para traumatología.

Se espera que Asia-Pacífico domine el mercado mundial de dispositivos traumatológicos en el período de pronóstico 2022-2029.

La región Asia-Pacífico, con India a la cabeza, se perfila como el segmento más lucrativo del mercado de dispositivos para traumatología. Entre los factores que contribuyen a este crecimiento se encuentran el envejecimiento de la población en Japón y China, el aumento de los accidentes de tráfico y el rápido crecimiento de las economías de la región. Además, el aumento del turismo médico para procedimientos como cirugías bariátricas y mínimamente invasivas está impulsando la demanda de productos quirúrgicos básicos, lo que impulsa aún más la expansión del mercado en Asia-Pacífico.

Para obtener información más detallada sobre el informe del mercado global de dispositivos de trauma, haga clic aquí: https://www.databridgemarketresearch.com/reports/global-trauma-devices-market