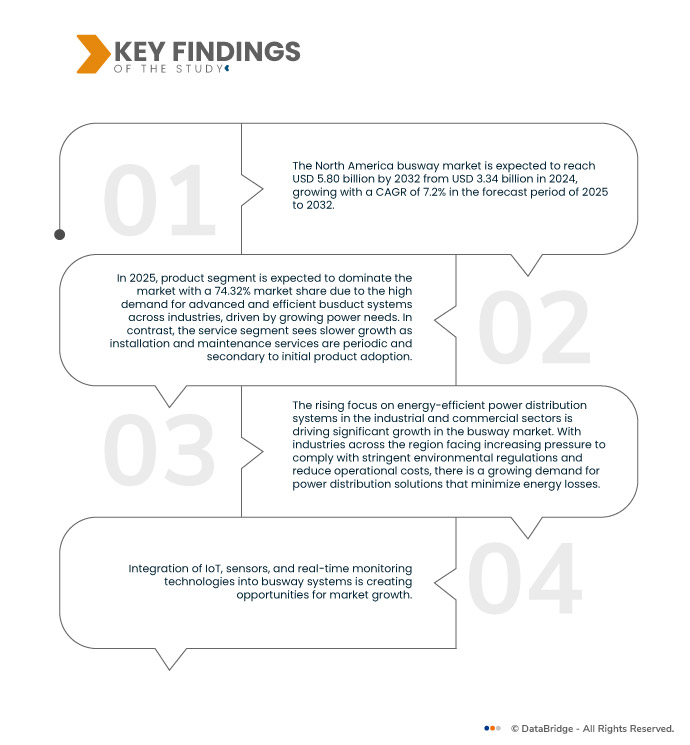

La creciente atención a los sistemas de distribución de energía energéticamente eficientes en los sectores industrial y comercial es un factor clave para el crecimiento del mercado norteamericano de buses. A medida que las industrias se esfuerzan por cumplir con las estrictas normativas ambientales y reducir los costos operativos, aumenta la demanda de soluciones de distribución de energía que minimicen las pérdidas energéticas. Los buses son especialmente populares debido a su eficiencia en la transferencia de energía, ya que experimentan menores pérdidas eléctricas en comparación con los sistemas de cable tradicionales. Esto convierte a los buses en una opción ideal para sectores donde el alto consumo de energía es un problema, como plantas de fabricación, centros de datos y complejos comerciales.

Acceda al informe completo en https://www.databridgemarketresearch.com/reports/north-america-busway-market

Data Bridge Market Research analiza que se espera que el mercado de buses de América del Norte alcance los USD 5.80 mil millones para 2032 desde USD 3.34 mil millones en 2024, creciendo con una CAGR del 7,2% en el período de pronóstico de 2025 a 2032.

Principales hallazgos del estudio

Urbanización rápida y proyectos de infraestructura a gran escala

La rápida urbanización y los proyectos de infraestructura a gran escala, especialmente en las regiones en desarrollo, impulsan significativamente la demanda de soluciones de distribución eléctrica fiables y escalables. A medida que las ciudades se expanden y surgen nuevas áreas urbanas, crece la necesidad de sistemas eléctricos robustos para satisfacer las crecientes necesidades energéticas de los edificios residenciales, comerciales e industriales. Los buses, con su eficiente suministro de energía y su diseño compacto, son idóneos para satisfacer las crecientes demandas de la infraestructura urbana moderna. Su capacidad para gestionar altas cargas eléctricas y garantizar una distribución eléctrica fiable los convierte en la solución ideal para estas regiones de rápido crecimiento donde se están llevando a cabo proyectos de infraestructura a gran escala.

Alcance del informe y segmentación del mercado

Métrica del informe

|

Detalles

|

Período de pronóstico

|

2025 a 2032

|

Año base

|

2024

|

Años históricos

|

2023 (personalizable de 2017 a 2022)

|

Unidades cuantitativas

|

Ingresos en miles de millones de dólares

|

Segmentos cubiertos

|

Oferta (producto y servicio), componentes ( barras colectoras , envolventes, unidades de derivación, conectores de unión, sistemas de puesta a tierra, tapas y alimentadores de extremo, entre otros), tipo (trifásico de 4 hilos, trifásico de 5 hilos, entre otros), implementación (techos elevados y falsos techos), materiales de los conductores (conducto de barras de cobre, conducto de barras de aluminio y conducto de barras híbrido), tipo de fase (enchufable, fase segregada, fase no segregada y alimentador), potencia nominal (conducto de barras de media potencia, conducto de barras de baja potencia y conducto de barras de alta potencia), aplicación (instalaciones industriales, edificios comerciales, TI (telecomunicaciones y radiodifusión), energía, atención médica, transporte, residencial, gobierno y ejército, instituciones educativas, lugares de entretenimiento y deportivos, entre otros).

|

Países cubiertos

|

Estados Unidos, Canadá y México

|

Actores del mercado cubiertos

|

Delta Power Solutions (Taiwán), Schneider Electric (Francia), General Electric Company (EE. UU.), Eaton (Irlanda), Vertiv Group Corp. (EE. UU.), Legrand (Francia), Siemens (Alemania), ABB (Suiza), Honeywell International Inc. (EE. UU.), C&S Electric (India), Chatsworth Products (EE. UU.), MEGABARRE EUROPE SRL (Italia), Tai Sin Electric Limited (Singapur), LS Cable & System USA (EE. UU.), Starline Holdings, LLC (EE. UU.), EAE ELEKTRIK (Turquía), TAIAN-ECOBAR TECHNOLOGY (Taiwán), Power Plug Busduct Sdn. Bhd (China), Dingsheng Group (China), Furukawa Electric Co., Ltd. (Japón), USPWR (EE. UU.), www.lappgroup.com (Finlandia), FURUTEC ELECTRICAL SDN. BHD. (Malasia), Wetown (China), Powell Industries (EE. UU.), Vass Electrical Industries (Australia), Panduit Corp. (EE. UU.), Fuji Electric Co., Ltd. (Japón), Rittal Pvt. Ltd (Alemania) y Anord Mardix (Irlanda), entre otros.

|

Puntos de datos cubiertos en el informe

|

Además de los conocimientos del mercado, como el valor de mercado, la tasa de crecimiento, los segmentos del mercado, la cobertura geográfica, los actores del mercado y el escenario del mercado, el informe de mercado elaborado por el equipo de investigación de mercado de Data Bridge incluye un análisis en profundidad de expertos, análisis de importación/exportación, análisis de precios, análisis de producción y consumo y análisis PESTLE.

|

Análisis de segmentos

El mercado de buses de América del Norte está segmentado en ocho segmentos notables según la oferta, los componentes, el tipo, la implementación, el material del conductor, el tipo de fase, la potencia nominal y la aplicación.

- En función de la oferta, el mercado se segmenta en productos y servicios.

En 2025, se espera que el segmento de productos domine el mercado.

En 2025, se prevé que el segmento de productos domine el mercado con una cuota de mercado del 74,32% debido a la alta demanda de sistemas de barras de distribución avanzados y eficientes en todas las industrias, impulsada por el aumento de las necesidades energéticas. Por el contrario, el segmento de servicios experimentará un crecimiento más lento, ya que los servicios de instalación y mantenimiento son periódicos y secundarios a la adopción inicial del producto.

- En función del componente, el mercado está segmentado en barras colectoras, envolventes, unidades de derivación, conectores de unión, sistemas de puesta a tierra, tapas y alimentadores de extremo, y otros.

Se espera que en 2025, el segmento de barras colectoras domine el mercado

En 2025, se prevé que el segmento de barras colectoras domine el mercado con una cuota de mercado del 38,82 %, ya que son el componente principal responsable de la distribución de energía eléctrica, lo que las hace indispensables y muy demandadas. Por el contrario, las cajas, las unidades de derivación, los conectores de unión, los sistemas de puesta a tierra, las tapas terminales y las alimentaciones terminales desempeñan funciones auxiliares, lo que resulta en una demanda comparativamente menor.

- Según el tipo, el mercado se segmenta en trifásico de 4 hilos, trifásico de 5 hilos y otros. En 2025, se espera que el segmento trifásico de 4 hilos domine el mercado con una cuota de mercado del 63,90 %.

- Según la implementación, el mercado se segmenta en techos elevados y suelos técnicos. Se prevé que en 2025, el segmento de techos elevados domine el mercado con una cuota de mercado del 62,46 %.

- Según el material conductor, el mercado se segmenta en buses de cobre, de aluminio y híbridos. Se prevé que en 2025, el segmento de buses de cobre domine el mercado con una cuota de mercado del 53,78 %.

- Según el tipo de fase, el mercado se segmenta en enchufable, segregada, no segregada y alimentador. Se prevé que en 2025, el segmento enchufable domine el mercado con una cuota de mercado del 36,72 %.

- Según la potencia nominal, el mercado se segmenta en buses de media potencia, de baja potencia y de alta potencia. Se prevé que en 2025, el segmento de buses de media potencia domine el mercado con una cuota de mercado del 48,94 %.

- Según la aplicación, el mercado se segmenta en instalaciones industriales, edificios comerciales, TI (telecomunicaciones y radiodifusión), energía, salud, transporte, residencial, gobierno y ejército, instituciones educativas, centros de entretenimiento y deportivos, entre otros. Se prevé que en 2025, el segmento de instalaciones industriales domine el mercado con una cuota de mercado del 23,58 %.

Actores principales

Data Bridge Market Research analiza a Legrand (Reino Unido), General Electric Company (EE. UU.), Schneider Electric (Francia), Vertiv Group Corp. (Francia) y Delta Power Solutions (Alemania) como las principales empresas que operan en el mercado de buses de América del Norte.

Desarrollos del mercado

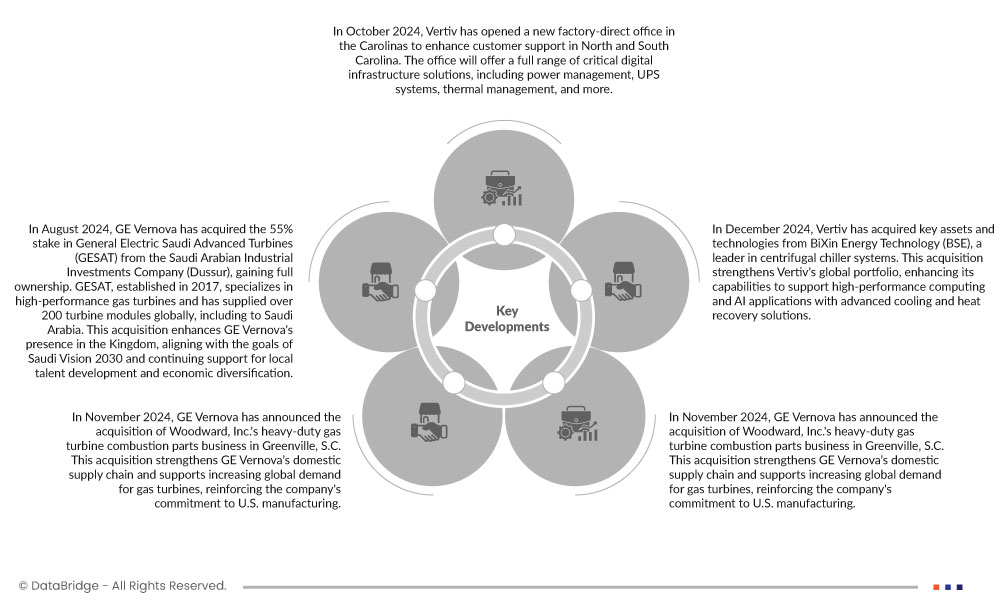

- En noviembre de 2024, GE Vernova amplió su colaboración estratégica con Amazon Web Services (AWS) para ayudar a las empresas energéticas a acelerar la transición energética. El acuerdo incluye el software de gestión de rendimiento de activos (APM) y de gestión de datos de emisiones CERius de GE Vernova, distribuido a través de la nube de AWS. Esta colaboración busca agilizar la adopción de soluciones de software que optimicen el rendimiento de los activos, mejoren la eficiencia operativa y respalden los esfuerzos de descarbonización, lo que permite una integración más rápida de las energías renovables y una mejor toma de decisiones para la sostenibilidad.

- En octubre de 2024, Eaton amplió su planta de fabricación de Puducherry, añadiendo 120.000 pies cuadrados para productos de distribución de energía y un centro de I+D. La expansión duplica la capacidad de producción de productos críticos, apoya la iniciativa "Make in India" de India y crea más de 300 nuevos empleos.

- En enero de 2024, Vertiv inauguró una nueva planta de fabricación y laboratorio de pruebas en Chakan, Pune, India, para satisfacer las crecientes necesidades globales y regionales de gestión térmica. La instalación de 210.000 pies cuadrados produce una amplia gama de soluciones de refrigeración para centros de datos e incluye laboratorios avanzados de pruebas de rendimiento y un centro de experiencia del cliente.

- En febrero de 2024, ABB anunció la adquisición de SEAM Group para ampliar su cartera de servicios de electrificación, incorporando experiencia en gestión de activos y servicios de asesoría. Esta operación ampliará el alcance de ABB a 3000 emplazamientos de clientes en EE. UU., impulsando operaciones más seguras y sostenibles.

- En enero de 2024, Chatsworth Products, Inc. (CPI) presentará una gama de mejoras de productos de vanguardia, que incluyen gestión avanzada de cables, soluciones SAI, tecnología de contención de pasillos y sistemas de refrigeración líquida, en la Conferencia de Invierno BISCI 2024 en Orlando, Florida. Estas innovaciones subrayan el compromiso de CPI con el avance de la infraestructura de TIC. Con novedades como la Tecnología de Contención de Pasillos Ajustable, CPI consolida su presencia en el mercado de electroductos al ofrecer soluciones de contención flexibles que mejoran la facilidad de instalación, la eficiencia térmica y el rendimiento operativo.

Análisis regional

Geográficamente, los países cubiertos en el informe del mercado de buses de América del Norte son EE. UU., Canadá y México.

Según el análisis de investigación de mercado de Data Bridge:

Se espera que EE. UU. domine el mercado de buses de América del Norte

Se espera que EE. UU. domine el mercado norteamericano de buses eléctricos gracias a su avanzada infraestructura, su sólida base industrial y la alta demanda de sistemas de distribución eléctrica confiables en los sectores comercial e industrial. Las importantes inversiones de la región en tecnología y energías renovables refuerzan aún más su liderazgo en la adopción y expansión de soluciones de buses eléctricos.

Para obtener información más detallada sobre el mercado de buses de América del Norte, haga clic aquí: https://www.databridgemarketresearch.com/reports/north-america-busway-market