En julio de 2022, según la hoja informativa de IQVIA, su Sistema de consulta de datos (DQS) utilizó la gestión de datos maestros en un repositorio de datos de búsqueda altamente sólido que permite a los patrocinadores y CRO encontrar investigadores y sitios más compatibles para sus ensayos clínicos y respaldar mejor la planificación de los estudios.

Además, según datos del Centro Nacional de Estadísticas de Ciencia e Ingeniería (NCSES), en 2020 Estados Unidos gastó USD 538 mil millones en investigación y desarrollo, un rendimiento que aumentó un 9,1% en comparación con el gasto en 2019.

Acceda al informe completo en https://www.databridgemarketresearch.com/reports/north-america-eclinical-solutions-market

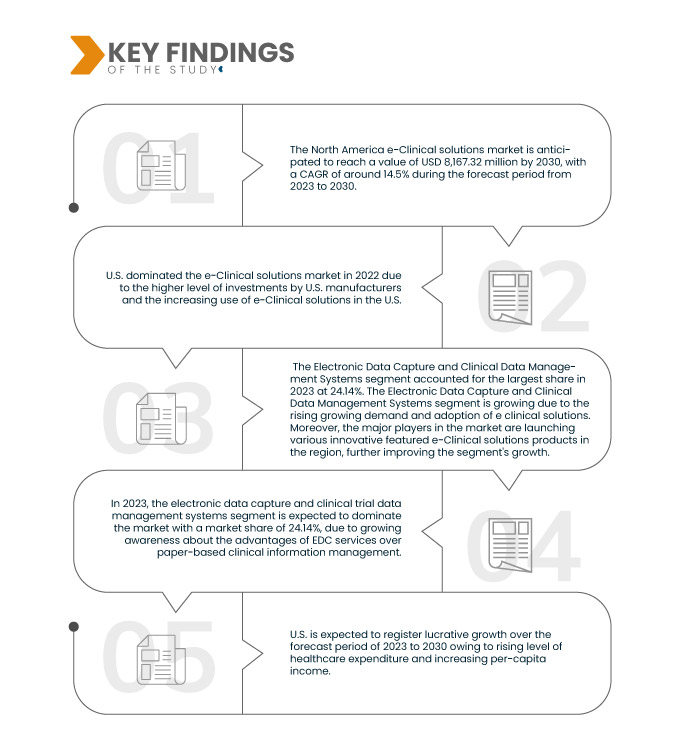

Data Bridge Market Research analiza que se espera que el mercado de soluciones clínicas electrónicas de América del Norte crezca a una tasa de crecimiento anual compuesta (TCAC) del 14,5 % durante el período de pronóstico de 2023 a 2030 y alcance los 20 022,42 millones de dólares para 2030. Se prevé que los sistemas de captura electrónica de datos y gestión de datos clínicos impulsen el crecimiento del mercado, ya que se utilizan ampliamente en soluciones clínicas electrónicas para la recopilación de datos de ensayos clínicos y el análisis electrónico de datos médicos.

Principales hallazgos del estudio

El creciente uso de soluciones clínicas electrónicas en ensayos clínicos

El ensayo clínico es el procedimiento de investigación utilizado para estudiar el desarrollo de fármacos y evaluar la seguridad y eficacia de la molécula. El ensayo clínico es un proceso extenso y complejo que ha generado la demanda de una solución electrónica innovadora y automatizada para simplificar y reducir la duración de los ensayos clínicos. Investigadores y fabricantes han desarrollado métodos electrónicos automatizados para facilitar la evaluación en los sistemas de gestión de ensayos clínicos.

Las soluciones clínicas electrónicas incluyen historiales clínicos electrónicos, formularios de consentimiento electrónicos, integración de tecnologías electrónicas, captura electrónica de datos y sistemas de gestión de datos clínicos. Estas soluciones ayudan a los investigadores en los procesos integrales de investigación clínica, proporcionándoles soluciones para la gestión adecuada de procesos extensos. Facilitan la gestión de documentos regulatorios, la colaboración en equipo, la gestión de las cadenas de suministro, la gestión del rendimiento de los centros y la generación de informes, lo que aumenta la demanda de soluciones clínicas electrónicas en el mercado.

Las soluciones clínicas electrónicas han ayudado a los médicos e investigadores a reducir el coste y la duración de los ensayos clínicos y a recopilar datos.

Por lo tanto, para reducir la posibilidad de pérdida de datos y aumentar el número de ensayos clínicos, lo que está aumentando es el uso de soluciones e-clínicas en los ensayos clínicos.

Alcance del informe y segmentación del mercado

Métrica del informe

|

Detalles

|

Período de pronóstico

|

2023 a 2030

|

Año base

|

2022

|

Años históricos

|

2021 (personalizable para 2015-2020)

|

Unidades cuantitativas

|

Ingresos en millones de USD

|

Segmentos cubiertos

|

Producto (Sistemas de captura electrónica de datos y gestión de datos de ensayos clínicos, Sistemas de gestión de ensayos clínicos, Plataformas de análisis clínico, Historiales médicos de coordinación de atención (CCMR), Aleatorización y gestión de suministro de ensayos , Plataformas de integración de datos clínicos, Soluciones de evaluación electrónica de resultados clínicos, Soluciones de seguridad, Sistemas de archivos maestros de ensayos electrónicos, Soluciones de gestión de información regulatoria y otros), Modo de entrega (Soluciones alojadas en la web (bajo demanda), Soluciones empresariales con licencia (locales) y Soluciones basadas en la nube (SAAS)), Fase del ensayo clínico (Fase I, Fase II, Fase III y Fase IV), Tamaño de la organización (Pequeña, mediana y grande), Dispositivo del usuario (Escritorio, tableta , dispositivo PDA portátil, teléfono inteligente y otros), Usuario final (Compañías farmacéuticas y biofarmacéuticas, Organizaciones de investigación por contrato, Empresas de servicios de consultoría, Fabricantes de dispositivos médicos, Hospitales e Institutos de investigación académica)

|

Países cubiertos

|

Estados Unidos, Canadá y México

|

Actores del mercado cubiertos

|

Oracle (EE. UU.), Signant Health (EE. UU.), MaxisIT (EE. UU.), Paraxel International Corporation (EE. UU.), Dassault Systèmes (Francia), Clario (EE. UU.), Mednet (EE. UU.), OpenClinica, LLC (EE. UU.), 4G Clinical (EE. UU.), Veeva Systems (EE. UU.), Saama Technologies, LLC (EE. UU.), Anju (EE. UU.), Castor, Medrio, Inc. (EE. UU.), ArisNorth America (EE. UU.), Merative (EE. UU.), Advarra (EE. UU.), eClinical Solutions, LLC (EE. UU.), Y-Prime LLC (EE. UU.), RealTime Software Solutions LLC (EE. UU.), Datatrak Int. (EE. UU.) e IQVIA Inc. (EE. UU.), entre otros.

|

Puntos de datos cubiertos en el informe

|

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio.

|

Análisis de segmentos

El mercado de soluciones clínicas electrónicas de América del Norte está segmentado en función del producto, el modo de entrega, la fase del ensayo clínico, el tamaño de la organización, el dispositivo del usuario y el usuario final.

- Sobre la base del producto, el mercado está segmentado en sistemas de captura electrónica de datos y gestión de datos de ensayos clínicos, sistemas de gestión de ensayos clínicos , plataformas de análisis clínico, registros médicos de coordinación de atención (CCMR), gestión de suministro de ensayos y aleatorización, plataformas de integración de datos clínicos, soluciones de evaluación electrónica de resultados clínicos, soluciones de seguridad, sistemas de archivos maestros de ensayos electrónicos, soluciones de gestión de información regulatoria y otros.

Se espera que en 2023, el segmento de sistemas de captura electrónica de datos y gestión de datos de ensayos clínicos domine el mercado.

Se espera que en 2023, el segmento de sistemas de captura electrónica de datos y gestión de datos de ensayos clínicos domine el mercado con una participación de mercado del 24,14%, debido a la creciente conciencia sobre las ventajas de los servicios de EDC sobre la gestión de información clínica en papel.

- Según el modo de entrega, el mercado está segmentado en soluciones alojadas en la web (a pedido), soluciones empresariales con licencia (en las instalaciones) y soluciones basadas en la nube (SAAS).

En 2023, se espera que el segmento de soluciones alojadas en la web (a pedido) domine el mercado.

Se espera que en 2023, el segmento de soluciones alojadas en la web (a pedido) domine el mercado con una participación de mercado del 42,70%, debido a los avances y la innovación en los enfoques de las soluciones clínicas electrónicas.

- Según la fase de los ensayos clínicos, el mercado se segmenta en fase I, fase II, fase III y fase IV. En 2023, se prevé que el segmento de fase III domine el mercado con una cuota de mercado del 39,05%.

- Según el tamaño de la organización, el mercado se segmenta en pequeñas, medianas y grandes. En 2023, se prevé que el segmento de pequeñas y medianas empresas domine el mercado con una cuota de mercado del 63,10 %.

- Según el dispositivo del usuario, el mercado se segmenta en computadoras de escritorio, tabletas, PDA portátiles, teléfonos inteligentes y otros. En 2023, se espera que el segmento de computadoras de escritorio domine el mercado con una participación del 50,18%.

- En función del usuario final, el mercado se segmenta en empresas farmacéuticas y biofarmacéuticas, organizaciones de investigación por contrato, empresas de servicios de consultoría, fabricantes de dispositivos médicos, hospitales e institutos de investigación académica. En 2023, se prevé que el segmento de organizaciones de investigación por contrato domine el mercado con una cuota de mercado del 41,08%.

Actores principales

Data Bridge Market Research reconoce a las siguientes empresas como los principales actores del mercado de soluciones e-Clinical en América del Norte: Oracle (EE. UU.), Signant Health (EE. UU.), MaxisIT (EE. UU.), Paraxel International Corporation (EE. UU.), Dassault Systemes (Francia), Clario (EE. UU.), Mednet (EE. UU.), OpenClinica, LLC (EE. UU.), 4G Clinical (EE. UU.), Veeva Systems (EE. UU.), Saama Technologies, LLC (EE. UU.), Anju (EE. UU.), Castor, Medrio, Inc. (EE. UU.), ArisNorth America (EE. UU.), Merative (EE. UU.), Advarra (EE. UU.), eClinical Solutions, LLC (EE. UU.), Y-Prime LLC (EE. UU.), RealTime Software Solutions LLC (EE. UU.), Datatrak Int. (EE. UU.) e IQVIA Inc. (EE. UU.), entre otros.

Desarrollo del mercado

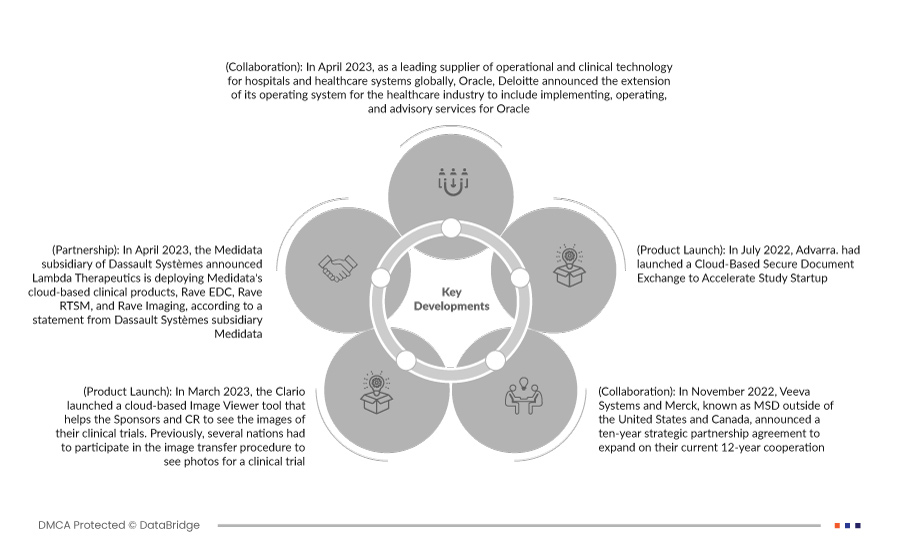

- En abril de 2023, Oracle, proveedor líder de tecnología operativa y clínica para hospitales y sistemas de salud a nivel mundial, anunció hoy la ampliación de su sistema operativo para el sector salud, que incluye servicios de implementación, operación y asesoría para Oracle. La creciente cartera de productos de tecnología sanitaria de Deloitte, Deloitte Health-Oracle Accelerated, se creó para adaptarse a la transformación del sector hacia un vasto ecosistema y una plataforma impulsados por los pacientes, en lugar de hospitales, proveedores o aseguradoras. Deloitte, miembro de larga trayectoria de Oracle PartnerNetwork (OPN), colabora con Oracle Health para ofrecer a sus clientes un sistema de prestación de servicios de salud preparado para el futuro.

- En abril de 2023, Medidata, filial de Dassault Systèmes, anunció que Lambda Therapeutics está implementando los productos clínicos en la nube de Medidata: Rave EDC, Rave RTSM y Rave Imaging, según un comunicado de Medidata, filial de Dassault Systèmes. La automatización y optimización de las operaciones de gestión de datos y la entrega segura de datos de mayor calidad para obtener información con mayor rapidez mejorarán aún más la productividad de los ensayos clínicos. Esto ha ayudado a la empresa a promocionar sus productos en toda la región y a nivel mundial.

- En marzo de 2023, Clario lanzó un visualizador de imágenes en la nube que ayuda a los patrocinadores y las CRO a ver las imágenes de sus ensayos clínicos. Anteriormente, varias organizaciones debían participar en el proceso de transferencia de imágenes para ver las fotos de un ensayo clínico. Esto complicaba el ya de por sí riesgoso proceso y aumentaba la posibilidad de retrasos y errores. Esto ha ayudado a la empresa a ampliar su oferta de servicios.

- En julio de 2022, Advarra lanzó un sistema de intercambio seguro de documentos en la nube para acelerar el inicio de los estudios. Esto ayudó a la empresa a consolidar su presencia global.

- En noviembre de 2022, Veeva Systems y Merck, conocida como MSD fuera de Estados Unidos y Canadá, anunciaron un acuerdo de colaboración estratégica de diez años para ampliar su colaboración actual de 12 años. Según las condiciones del contrato, Merck priorizará la plataforma integrada en la nube y los productos de Veeva al desarrollar nuevo software y datos específicos para cada sector, eligiendo las soluciones de Veeva cuando corresponda. Merck recibirá información sobre el desarrollo de productos de Veeva y un enfoque estratégico de precios. Esta colaboración acelera la estrategia digital de Merck y mejora la capacidad de la empresa para analizar, adquirir, utilizar y obtener valor de los productos y servicios de Veeva.

Análisis regional

Geográficamente, los países cubiertos en el informe del mercado de cuidado avanzado de heridas son EE. UU., Canadá y México.

Según el análisis de investigación de mercado de Data Bridge:

Estados Unidos es el país dominante y de más rápido crecimiento en el mercado durante el período de pronóstico 2023-2030.

Se espera que EE. UU. domine el mercado debido al mayor nivel de inversión de los fabricantes estadounidenses y a la creciente adopción de soluciones e-Clinical. EE. UU. continuará dominando el mercado en términos de cuota de mercado e ingresos, y seguirá consolidando su dominio durante el período de pronóstico. Esto se debe a la creciente adopción de tecnología avanzada y al lanzamiento de nuevas soluciones e-Clinical en esta región. Además, se prevé que el aumento en el número de estudios clínicos para el desarrollo y descubrimiento de fármacos impulse la demanda de sistemas EDC en esta región.

Se espera que EE. UU. crezca durante el período de pronóstico debido al rápido desarrollo de las instalaciones médicas en las economías emergentes de esta región. Además, se espera que el aumento del gasto en salud y el incremento del ingreso per cápita impulsen la tasa de crecimiento del mercado en esta región.

Para obtener información más detallada sobre el informe del mercado de soluciones clínicas electrónicas de América del Norte , haga clic aquí: https://www.databridgemarketresearch.com/reports/north-america-eclinical-solutions-market