Global Anaplastic Astrocytoma Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.23 Billion

USD

1.67 Billion

2025

2033

USD

1.23 Billion

USD

1.67 Billion

2025

2033

| 2026 –2033 | |

| USD 1.23 Billion | |

| USD 1.67 Billion | |

| % | |

|

Segmentación del mercado global de astrocitoma anaplásico por tipo de enfermedad (IDH mutante, IDH de tipo salvaje y otras), tipo de fármaco (Matulane, Temodar, Procarbazina, Temozolomida y otras), tratamiento (cirugía, radioterapia y quimioterapia), diagnóstico (resonancia magnética, tomografía computarizada, rayos X y biopsia), fase de desarrollo molecular (prerregistro y ensayo clínico), síntomas (cefalea, letargo, convulsiones, problemas de visión, pérdida de memoria, problemas de comportamiento y otros), usuarios finales (clínica, hospital y otros), canal de distribución (farmacia hospitalaria, farmacia minorista y farmacia en línea): tendencias y pronóstico del sector hasta 2033.

Tamaño del mercado del astrocitoma anaplásico

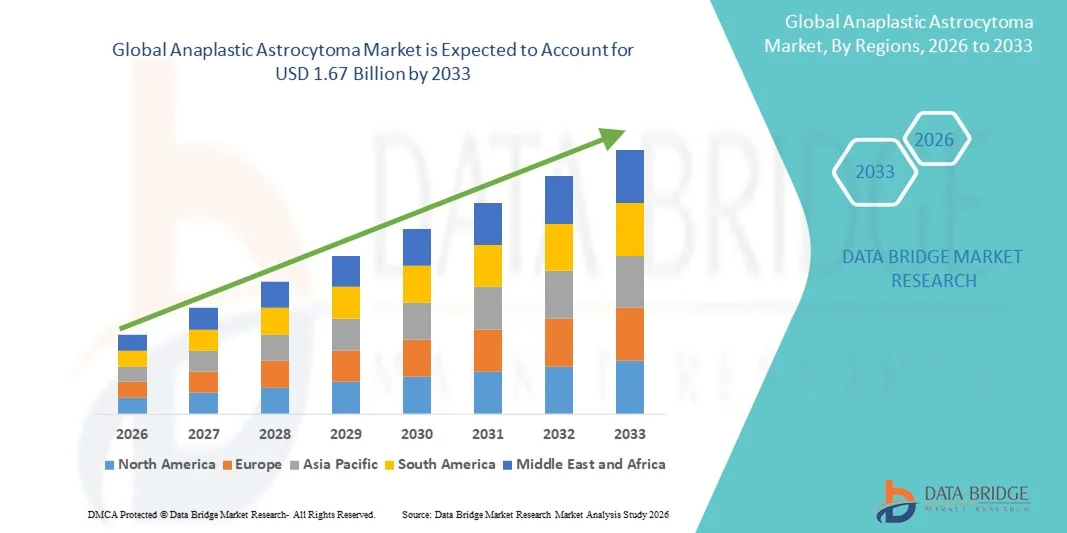

- El tamaño del mercado global de astrocitoma anaplásico se valoró en USD 1.23 mil millones en 2025 y se espera que alcance los USD 1.67 mil millones para 2033 , con una CAGR del 3,9% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente incidencia de tumores cerebrales , los avances en las técnicas de diagnóstico y la creciente adopción de terapias dirigidas y medicina de precisión en oncología, lo que conduce a mejores resultados para los pacientes y un mejor manejo de la enfermedad.

- Además, la creciente concienciación pública, las políticas sanitarias de apoyo, la expansión de la infraestructura oncológica y los ensayos clínicos en curso para nuevas terapias están consolidando las opciones de tratamiento eficaces como el estándar moderno de atención para el astrocitoma anaplásico. Estos factores convergentes están acelerando la adopción de terapias avanzadas, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado del astrocitoma anaplásico

- El astrocitoma anaplásico, un tumor cerebral agresivo, representa un desafío significativo en neurooncología debido a su rápida progresión y la complejidad de su tratamiento. Los métodos de diagnóstico avanzados, como la resonancia magnética, la tomografía computarizada y la biopsia, son cada vez más esenciales para una detección precisa y una planificación terapéutica personalizada.

- La creciente demanda de tratamientos para el astrocitoma anaplásico se ve impulsada principalmente por la creciente prevalencia de tumores cerebrales, las crecientes inversiones en el desarrollo de fármacos y la creciente adopción de enfoques terapéuticos específicos como Temodar, Procarbazina y Temozolomida para mejorar los resultados de los pacientes.

- América del Norte dominó el mercado del astrocitoma anaplásico con la mayor participación en los ingresos del 40,2 % en 2025, impulsada por una infraestructura de atención médica avanzada, un alto gasto en I+D, la adopción temprana de terapias innovadoras y una fuerte presencia de actores clave de la industria, con EE. UU. a la cabeza en ensayos clínicos y aprobaciones para terapias novedosas.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de astrocitoma anaplásico durante el período de pronóstico debido a la mejora de la infraestructura de atención médica, la creciente conciencia sobre el cáncer cerebral y el creciente acceso a diagnósticos avanzados y opciones de tratamiento.

- El segmento de cirugía dominó el mercado del astrocitoma anaplásico con una participación de mercado del 42,9 % en 2025, impulsado por su papel fundamental en la eliminación de tumores, mejores tasas de supervivencia y una adopción generalizada como tratamiento de primera línea, a menudo seguido de radioterapia y quimioterapia para una mayor eficacia.

Alcance del informe y segmentación del mercado del astrocitoma anaplásico

|

Atributos |

Análisis clave del mercado del astrocitoma anaplásico |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, epidemiología de pacientes, análisis de canalización, análisis de precios y marco regulatorio. |

Tendencias del mercado del astrocitoma anaplásico

Avances en terapias dirigidas y medicina de precisión

- Una tendencia significativa y en aceleración en el mercado global del astrocitoma anaplásico es la creciente adopción de terapias dirigidas, incluidas la temozolomida y la procarbazina, y enfoques de medicina de precisión basados en perfiles moleculares, que mejoran los resultados del tratamiento personalizado.

- Por ejemplo, el uso de terapias específicas para mutaciones de IDH permite a los médicos adaptar los protocolos de tratamiento según los perfiles genéticos tumorales, lo que mejora la eficacia y minimiza los efectos secundarios. De igual manera, las terapias combinadas que integran cirugía, radioterapia y quimioterapia se optimizan cada vez más utilizando datos moleculares específicos del paciente.

- La integración de la terapia dirigida con el diagnóstico de precisión permite funciones como predecir la respuesta del paciente, monitorizar la progresión tumoral y ajustar dinámicamente los regímenes de tratamiento. Por ejemplo, los planes de tratamiento guiados molecularmente han mejorado las tasas de supervivencia en varios ensayos clínicos y pueden alertar a los médicos sobre los primeros signos de resistencia al tratamiento.

- La integración perfecta de los diagnósticos moleculares con las intervenciones terapéuticas facilita la planificación centralizada del tratamiento, lo que permite a los médicos gestionar la cirugía, la radiación y la administración de medicamentos de manera coordinada y basada en datos, mejorando la atención al paciente.

- Esta tendencia hacia enfoques terapéuticos más precisos, personalizados e integrados está transformando radicalmente las expectativas de los pacientes y los estándares de atención. En consecuencia, empresas como Novocure y Celgene están desarrollando terapias basadas en la medicina de precisión con guía de perfil molecular y secuenciación optimizada del tratamiento.

- La demanda de terapias avanzadas, dirigidas y personalizadas está creciendo rápidamente en hospitales y clínicas, ya que los pacientes buscan cada vez más una eficacia optimizada del tratamiento y una toxicidad sistémica reducida.

Dinámica del mercado del astrocitoma anaplásico

Conductor

Aumento de la incidencia de tumores cerebrales y mayor concienciación

- La creciente prevalencia del astrocitoma anaplásico a nivel mundial, junto con la creciente conciencia de los síntomas del cáncer cerebral y las opciones de tratamiento, es un impulsor importante del crecimiento del mercado.

- Por ejemplo, en marzo de 2025, Novocure anunció la expansión de sus ensayos clínicos de terapia TTFields en pacientes con glioma, con el objetivo de mejorar la adopción y la accesibilidad de modalidades de tratamiento no invasivas. Se espera que estas iniciativas de empresas clave impulsen el crecimiento del mercado durante el período de pronóstico.

- A medida que los pacientes y los proveedores de atención médica se vuelven más conscientes de los riesgos de los tumores y las opciones de tratamiento avanzadas, las terapias como la temozolomida y los regímenes combinados se prefieren cada vez más a la quimioterapia convencional sola.

- Además, la expansión de la infraestructura oncológica, los programas de diagnóstico temprano y la creciente disponibilidad de imágenes avanzadas y pruebas moleculares están haciendo que los enfoques de tratamiento dirigido sean más factibles y ampliamente adoptados.

- La conveniencia de integrar cirugía, radioterapia y regímenes de quimioterapia personalizados, junto con la orientación clínica mediante diagnóstico molecular, está impulsando su adopción tanto en entornos hospitalarios como clínicos. La tendencia hacia la atención multidisciplinaria y una mayor accesibilidad al tratamiento contribuye aún más al crecimiento del mercado.

- Por ejemplo, las crecientes inversiones en investigación y desarrollo de fármacos dirigidos contra el tipo salvaje de IDH están permitiendo opciones terapéuticas más precisas, atrayendo una mayor adopción entre los principales centros oncológicos.

- Las crecientes campañas de concienciación pública y de los médicos sobre la detección temprana, el seguimiento de los síntomas y las opciones de tratamiento están impulsando una mayor inscripción de pacientes en ensayos clínicos y ampliando la aceptación general del mercado.

Restricción/Desafío

Altos costos de tratamiento y acceso limitado en regiones en desarrollo

- El costo relativamente alto de las terapias avanzadas, incluidos los medicamentos dirigidos y los diagnósticos moleculares, plantea un desafío importante para una adopción más amplia en el mercado, en particular en regiones sensibles a los precios.

- Por ejemplo, el precio de los regímenes basados en temozolomida y los protocolos de terapia combinada pueden limitar el acceso de los pacientes en los países en desarrollo, restringiendo la penetración y la adopción en el mercado.

- Abordar los desafíos de asequibilidad mediante cobertura de seguros, programas de asistencia al paciente y alternativas de tratamiento rentables es crucial para ampliar el acceso y la adopción. Empresas como Celgene y Novocure priorizan los programas de apoyo financiero y las opciones genéricas para mitigar estas barreras.

- Además, el acceso limitado a instalaciones avanzadas de neurooncología y especialistas capacitados en ciertas regiones puede obstaculizar el diagnóstico oportuno y el inicio del tratamiento, lo que afecta el crecimiento general del mercado.

- Superar estos desafíos mediante una mejor infraestructura de atención médica, una capacitación clínica ampliada y programas de asistencia financiera será vital para el crecimiento sostenido y un acceso más amplio de los pacientes a nivel mundial.

- Por ejemplo, la falta de disponibilidad generalizada de diagnósticos moleculares en las regiones rurales retrasa la intervención temprana, lo que puede afectar negativamente la eficacia y los resultados del tratamiento.

- Los obstáculos regulatorios y las aprobaciones prolongadas de ensayos clínicos para terapias novedosas también pueden retrasar la introducción de opciones de tratamiento innovadoras, lo que afecta la expansión del mercado y limita el acceso de los pacientes a terapias de próxima generación.

Alcance del mercado del astrocitoma anaplásico

El mercado está segmentado según el tipo de enfermedad, tipo de fármaco, tratamiento, diagnóstico, fase de desarrollo de la molécula, síntomas, usuarios finales y canal de distribución.

- Por tipo de enfermedad

Según el tipo de enfermedad, el mercado del astrocitoma anaplásico se segmenta en IDH mutante, IDH de tipo salvaje y otros. El segmento IDH de tipo salvaje dominó el mercado en 2025 debido a su mayor prevalencia en pacientes adultos y su asociación con una progresión tumoral agresiva. Los pacientes con tumores IDH de tipo salvaje a menudo requieren terapias combinadas, que incluyen cirugía, radioterapia y quimioterapia dirigida, lo que contribuye a un mayor volumen de tratamiento y a los ingresos del mercado. Además, la disponibilidad de fármacos dirigidos y los ensayos clínicos en curso centrados en este subtipo refuerzan aún más su dominio. Los profesionales sanitarios priorizan el diagnóstico de IDH de tipo salvaje para optimizar la planificación del tratamiento y mejorar la supervivencia de los pacientes. Este segmento también se beneficia de la creciente inversión en investigación destinada al desarrollo de nuevas terapias dirigidas específicas para este tipo de tumor.

Se prevé que el segmento de tumores con mutación de IDH experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente adopción de protocolos de tratamiento personalizados basados en perfiles moleculares. La detección temprana y las terapias dirigidas, como los fármacos inhibidores de IDH, están permitiendo un manejo más eficaz de este subtipo. La creciente concienciación entre los médicos sobre las ventajas pronósticas de los tumores con mutación de IDH está acelerando aún más su adopción. Los avances en el diagnóstico basado en biomarcadores y las terapias complementarias están incrementando la participación de pacientes en ensayos clínicos. Este segmento también se beneficia de mejores resultados para los pacientes y la reducción de efectos secundarios gracias a las terapias de precisión. En general, el segmento de tumores con mutación de IDH está ganando terreno rápidamente en los mercados oncológicos desarrollados y emergentes.

- Por tipo de fármaco

Según el tipo de fármaco, el mercado se segmenta en matulano, temodar, procarbazina, temozolomida y otros. El segmento de temozolomida dominó el mercado en 2025 debido a su amplia adopción como agente quimioterapéutico de primera línea para el astrocitoma anaplásico. Se utiliza a menudo en combinación con radioterapia, lo que mejora la eficacia general del tratamiento y las tasas de supervivencia. La formulación oral de temozolomida ofrece facilidad de administración y un mejor cumplimiento terapéutico por parte del paciente en comparación con las terapias intravenosas. Su perfil clínico consolidado y su inclusión en las guías de tratamiento internacionales contribuyen aún más a su dominio. Las principales compañías farmacéuticas continúan invirtiendo en formulaciones de liberación prolongada y regímenes combinados, manteniendo una alta demanda. Además, su compatibilidad con los protocolos oncológicos tanto para adultos como para niños refuerza la generación constante de ingresos.

Se prevé que el segmento de la procarbazina experimente el mayor crecimiento entre 2026 y 2033, impulsado por su creciente inclusión en regímenes multimedicamentosos y protocolos de terapia combinada. Estudios clínicos han demostrado su eficacia al combinarse con otros agentes alquilantes, lo que mejora las tasas de respuesta tumoral. Las formulaciones genéricas emergentes y la mayor accesibilidad también contribuyen a su adopción en los mercados en desarrollo. La creciente preferencia de los médicos por los regímenes de quimioterapia combinada que incluyen procarbazina está acelerando su adopción. Además, la investigación en curso para optimizar las pautas de dosificación y reducir los efectos adversos está impulsando el crecimiento del mercado.

- Por tratamiento

Según el tratamiento, el mercado se segmenta en cirugía, radioterapia y quimioterapia. El segmento de cirugía dominó el mercado en 2025 con una cuota de mercado del 42,9%, debido a su papel esencial en la extirpación tumoral y como intervención de primera línea. La resección quirúrgica suele combinarse con radioterapia y quimioterapia para mejorar la supervivencia. La disponibilidad de técnicas neuroquirúrgicas avanzadas, como la resonancia magnética intraoperatoria y la cirugía guiada por fluorescencia, ha mejorado la precisión y reducido las complicaciones. Los hospitales y centros oncológicos especializados priorizan la intervención quirúrgica para lograr la máxima seguridad en la resección. El segmento también se beneficia del aumento de la inversión en centros de neurooncología avanzados y neurocirujanos cualificados. Además, las terapias adyuvantes posquirúrgicas aumentan la adopción general del tratamiento e impulsan los ingresos del mercado.

Se prevé que el segmento de radioterapia experimente el mayor crecimiento entre 2026 y 2033, impulsado por la adopción de técnicas avanzadas como la radiocirugía estereotáctica (SRS) y la radioterapia de intensidad modulada (IMRT). Estas tecnologías permiten una focalización precisa del tejido tumoral, minimizando el daño al tejido sano circundante. Su creciente uso en combinación con quimioterapia y terapias dirigidas está impulsando su adopción tanto en los mercados desarrollados como en los emergentes. La mayor concienciación sobre la eficacia de la radioterapia para mejorar la supervivencia respalda su rápida adopción. La creciente disponibilidad de centros especializados en radioterapia acelera aún más el crecimiento del segmento.

- Por diagnóstico

En función del diagnóstico, el mercado se segmenta en resonancia magnética, tomografía computarizada, rayos X y biopsia. El segmento de resonancia magnética dominó el mercado en 2025 gracias a su excelente resolución de imagen y su capacidad para detectar el tamaño, la ubicación y la progresión del tumor. La resonancia magnética es fundamental para la planificación quirúrgica y el seguimiento de la respuesta al tratamiento a lo largo del tiempo. Su naturaleza no invasiva y su uso repetido la convierten en la opción preferida tanto para el diagnóstico inicial como para el seguimiento. La alta adopción de protocolos avanzados de resonancia magnética, como la resonancia magnética funcional y la imagen ponderada por difusión, mejora la precisión diagnóstica. Hospitales y clínicas siguen invirtiendo en escáneres de resonancia magnética de alto campo para satisfacer la creciente demanda. La integración de la resonancia magnética con la imagen molecular y las herramientas asistidas por IA refuerza aún más su posición dominante.

Se prevé que el segmento de biopsias experimente el mayor crecimiento entre 2026 y 2033, impulsado por el creciente uso de perfiles moleculares y genéticos para la planificación personalizada de tratamientos. La biopsia proporciona muestras de tejido cruciales para las pruebas de mutación de IDH, el análisis de metilación del promotor MGMT y otros biomarcadores. El creciente énfasis en la medicina de precisión y la selección de terapias dirigidas está acelerando la adopción de la biopsia. Las técnicas de biopsia mínimamente invasivas y los procedimientos asistidos por robot están aumentando la aceptación de los pacientes. La creciente concienciación entre los oncólogos sobre el valor pronóstico de los resultados de la biopsia impulsa aún más su uso.

- Por fase de desarrollo de moléculas

Según la fase de desarrollo molecular, el mercado se segmenta en fase de prerregistro y fase de ensayos clínicos. El segmento de fase de ensayos clínicos dominó el mercado en 2025, ya que la mayoría de las terapias innovadoras para el astrocitoma anaplásico se encuentran actualmente en fase de ensayos para establecer sus perfiles de eficacia y seguridad. Las principales compañías farmacéuticas e instituciones de investigación están llevando a cabo múltiples ensayos de fase II y III a nivel mundial. El crecimiento de la actividad de ensayos clínicos refleja la alta inversión en terapias dirigidas de nueva generación y regímenes combinados. Los ensayos clínicos también brindan acceso temprano a las terapias para pacientes elegibles, lo que aumenta aún más la participación en el mercado. La colaboración entre hospitales y empresas biotecnológicas impulsa la escala y el éxito de los ensayos. El sólido desarrollo de cartera de productos continúa manteniendo el dominio de este segmento.

Se prevé que el segmento de la Fase de Prerregistro experimente el mayor crecimiento entre 2026 y 2033, impulsado por un número creciente de compuestos novedosos que se incorporan a la línea de desarrollo. El creciente enfoque en subtipos de tumores raros y necesidades médicas insatisfechas está impulsando estrategias de desarrollo aceleradas. Los incentivos regulatorios y las designaciones de medicamentos huérfanos en diversas regiones están impulsando la innovación. El desarrollo en fase inicial de inhibidores dirigidos a la IDH y agentes inmunooncológicos está en expansión. Las crecientes colaboraciones entre empresas biotecnológicas y centros académicos impulsan el rápido avance de las moléculas.

- Por síntomas

Según los síntomas, el mercado se segmenta en cefalea, letargo, convulsiones, problemas de visión, pérdida de memoria, problemas de comportamiento, entre otros. El segmento de cefalea dominó el mercado en 2025, ya que es el síntoma de presentación más común, lo que impulsa a los pacientes a buscar consulta médica y pruebas de diagnóstico temprano. La detección temprana, gracias a la concienciación sobre la cefalea, impulsa una mayor adopción del diagnóstico y el tratamiento. Los profesionales sanitarios priorizan la detección basada en síntomas, aumentando el uso de imágenes y biopsias. Las campañas de educación al paciente y los chequeos neurológicos de rutina contribuyen a una demanda constante. Las iniciativas de mercado centradas en los síntomas impulsan una alta generación de ingresos. La gravedad de la cefalea suele correlacionarse con la progresión tumoral, lo que refuerza la necesidad de una intervención rápida.

Se prevé que el segmento de convulsiones experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente concienciación sobre el manejo y la monitorización de las convulsiones. Las convulsiones suelen ser un indicador temprano de actividad tumoral, lo que impulsa una evaluación diagnóstica rápida. Los avances en terapias antiepilépticas integradas con la atención oncológica impulsan aún más la adopción del tratamiento. La creciente concienciación de los pacientes sobre los protocolos de manejo de las convulsiones acelera las visitas al hospital. La monitorización continua de EEG y las tecnologías de predicción de convulsiones asistidas por IA facilitan la toma de decisiones clínicas. La intervención temprana de las convulsiones mejora los resultados de supervivencia, promoviendo la adopción de enfoques de atención integral.

- Por los usuarios finales

En función de los usuarios finales, el mercado se segmenta en clínicas, hospitales y otros. El segmento hospitalario dominó el mercado en 2025 gracias a la disponibilidad de equipos multidisciplinarios de neurooncología, instalaciones avanzadas de imagenología y cirugía, y opciones integrales de tratamiento. Los hospitales ofrecen atención integral, combinando cirugía, quimioterapia y radioterapia en un mismo lugar. El gran volumen de pacientes y la mayor complejidad del tratamiento favorecen la adopción hospitalaria. Los centros oncológicos especializados dentro de los hospitales apoyan los ensayos clínicos y la administración de terapias innovadoras. La generación de ingresos es mayor en los hospitales gracias a los procedimientos avanzados y los tratamientos multimodales. Los hospitales continúan impulsando la penetración de mercado en las regiones desarrolladas y emergentes.

Se prevé que el segmento de Clínicas experimente el mayor crecimiento entre 2026 y 2033, impulsado por el creciente establecimiento de clínicas oncológicas ambulatorias y centros de tratamiento localizados. Las clínicas ofrecen un acceso conveniente a la atención de seguimiento, procedimientos menores y la administración de terapias dirigidas. La creciente concienciación sobre los beneficios de la atención ambulatoria impulsa su adopción. La integración de la telemedicina para el monitoreo y la orientación del tratamiento acelera aún más el crecimiento. Las clínicas amplían el acceso de los pacientes en zonas semiurbanas y rurales. Los horarios de tratamiento flexibles y la atención personalizada contribuyen a la creciente adopción de servicios clínicos.

- Por canal de distribución

Según el canal de distribución, el mercado se segmenta en farmacia hospitalaria, farmacia minorista y farmacia en línea. El segmento de farmacia hospitalaria dominó el mercado en 2025 gracias al acceso directo a protocolos de tratamiento hospitalario, administración de quimioterapia y medicamentos especializados. Los hospitales controlan la dispensación de medicamentos para terapias complejas, garantizando el cumplimiento y la seguridad. La disponibilidad de medicamentos dirigidos y agentes quimioterapéuticos de alto costo en las farmacias hospitalarias respalda su dominio. Los hospitales también gestionan el seguimiento de los pacientes y la coordinación de terapias combinadas. Los líderes del mercado priorizan las colaboraciones con farmacias hospitalarias para la adopción temprana de terapias. La distribución integral en los hospitales garantiza el suministro continuo de medicamentos esenciales.

Se prevé que el segmento de farmacias en línea experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente adopción del comercio electrónico, la comodidad y la entrega a domicilio de medicamentos especializados. Los pacientes prefieren cada vez más las plataformas en línea para la renovación de recetas y el acceso remoto a terapias dirigidas. La integración con la telemedicina y los sistemas de prescripción electrónica facilita el crecimiento. Las farmacias en línea amplían su alcance a zonas remotas y desatendidas. Las promociones, los descuentos y los modelos de suscripción impulsan la adopción. Los marcos regulatorios que respaldan la distribución segura de medicamentos en línea mejoran la credibilidad y la confianza.

Análisis regional del mercado del astrocitoma anaplásico

- América del Norte dominó el mercado del astrocitoma anaplásico con la mayor participación en los ingresos del 40,2 % en 2025, impulsada por una infraestructura de atención médica avanzada, un alto gasto en I+D, la adopción temprana de terapias innovadoras y una fuerte presencia de actores clave de la industria, con EE. UU. a la cabeza en ensayos clínicos y aprobaciones para terapias novedosas.

- Los pacientes y los proveedores de atención médica de la región priorizan la detección temprana, el perfil molecular y los protocolos de tratamiento integrales, que incluyen cirugía, radiación y quimioterapia, que contribuyen significativamente a los ingresos del mercado.

- Este dominio está respaldado además por una fuerte presencia de empresas farmacéuticas y biotecnológicas clave, una amplia actividad de ensayos clínicos y una creciente conciencia pública sobre el cáncer cerebral, lo que establece a América del Norte como un mercado líder para terapias innovadoras para el astrocitoma anaplásico tanto en entornos hospitalarios como clínicos.

Perspectiva del mercado estadounidense del astrocitoma anaplásico

El mercado estadounidense de astrocitomas anaplásicos captó la mayor participación en los ingresos de Norteamérica, con un 82% en 2025, gracias a una infraestructura sanitaria avanzada, la alta adopción de terapias dirigidas y el uso generalizado de la medicina de precisión. Pacientes y médicos priorizan cada vez más la detección temprana, la elaboración de perfiles moleculares y los protocolos de tratamiento integrados, que incluyen cirugía, radioterapia y quimioterapia. El creciente número de ensayos clínicos y la inversión en I+D en nuevas terapias impulsan aún más el mercado. Además, la creciente concienciación pública sobre los tumores cerebrales, la mejora de la cobertura de seguros y el acceso a centros especializados en neurooncología contribuyen significativamente a la expansión del mercado.

Perspectivas del mercado europeo del astrocitoma anaplásico

Se proyecta que el mercado europeo del astrocitoma anaplásico se expanda a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado principalmente por las iniciativas gubernamentales para la investigación del cáncer, el aumento de la inversión en infraestructura oncológica y la creciente demanda de diagnósticos avanzados y terapias dirigidas. La creciente urbanización, sumada a una mayor prevalencia de tumores cerebrales, fomenta la adopción de la medicina de precisión y protocolos de tratamiento combinado. Los pacientes también buscan cada vez más técnicas quirúrgicas mínimamente invasivas y una mejor atención postoperatoria, lo que impulsa la adopción del tratamiento en hospitales y clínicas.

Perspectivas del mercado del astrocitoma anaplásico en el Reino Unido

Se prevé que el mercado británico de astrocitomas anaplásicos crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por la creciente concienciación sobre el diagnóstico precoz, la preferencia por la terapia dirigida y la integración del diagnóstico molecular en la planificación del tratamiento. Además, la creciente incidencia de tumores cerebrales agresivos y un sistema sanitario sólido incentivan tanto a hospitales como a clínicas a adoptar regímenes de tratamiento avanzados. Se espera que el énfasis del Reino Unido en la participación en ensayos clínicos y los programas de acceso para pacientes continúe impulsando el crecimiento del mercado.

Análisis del mercado del astrocitoma anaplásico en Alemania

Se espera que el mercado alemán de astrocitomas anaplásicos se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por el creciente conocimiento de las terapias neurooncológicas, la amplia disponibilidad de diagnósticos avanzados como la resonancia magnética y la biopsia, y la creciente adopción de protocolos de tratamiento personalizados. La sólida infraestructura sanitaria alemana y su enfoque en soluciones oncológicas innovadoras respaldan el mercado. La integración de terapias dirigidas y enfoques de tratamiento combinado en los hospitales es cada vez más frecuente, en consonancia con las directrices clínicas locales y los estándares de atención al paciente.

Perspectivas del mercado del astrocitoma anaplásico en Asia-Pacífico

Se prevé que el mercado del astrocitoma anaplásico en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más alta, del 24 %, durante el período de pronóstico de 2026 a 2033. Esto se debe al aumento del gasto sanitario, la creciente incidencia de tumores cerebrales y la mejora del acceso a diagnósticos y tratamientos avanzados en países como China, Japón e India. Las iniciativas gubernamentales que promueven la concienciación sobre el cáncer, la salud digital y los centros especializados de neurooncología están impulsando su adopción. Además, la creciente concienciación de los pacientes, la expansión de los hospitales privados y la disponibilidad de terapias dirigidas asequibles están ampliando el acceso al tratamiento en toda la región.

Perspectivas del mercado del astrocitoma anaplásico en Japón

El mercado japonés está cobrando impulso gracias a la avanzada infraestructura sanitaria, la alta concienciación pública sobre los trastornos neurológicos y la rápida adopción de la medicina de precisión. La prevalencia de terapias dirigidas y protocolos de tratamiento combinado está aumentando, gracias a redes hospitalarias consolidadas. El envejecimiento de la población japonesa probablemente impulse la demanda de opciones de tratamiento más fáciles de administrar y menos invasivas. Además, la integración del diagnóstico molecular con la atención clínica mejora la detección temprana y la planificación personalizada de terapias.

Perspectivas del mercado del astrocitoma anaplásico en India

El mercado indio de astrocitomas anaplásicos representó la mayor cuota de mercado en ingresos en Asia-Pacífico en 2025, gracias al mayor acceso a la atención médica, la creciente incidencia de tumores cerebrales y la creciente concienciación sobre los tratamientos oncológicos avanzados. La expansión de los centros urbanos, el aumento de la renta disponible y el desarrollo de hospitales oncológicos especializados son factores clave de crecimiento. El impulso hacia terapias dirigidas asequibles y la participación en ensayos clínicos, junto con las crecientes campañas de concienciación pública, impulsan aún más la adopción del mercado en zonas residenciales, urbanas y semiurbanas.

Cuota de mercado del astrocitoma anaplásico

La industria del astrocitoma anaplásico está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Merck & Co., Inc., (EE. UU.)

- Bristol-Myers Squibb Company (EE. UU.)

- AstraZeneca (Reino Unido)

- Pfizer Inc. (EE. UU.)

- Novartis AG (Suiza)

- Eli Lilly and Company (EE. UU.)

- Bayer AG (Alemania)

- Takeda Pharmaceutical Company Limited (Japón)

- Amgen Inc. (EE. UU.)

- Novocure (Suiza)

- Sanofi (Francia)

- GSK plc (Reino Unido)

- AbbVie Inc. (EE. UU.)

- Regeneron Pharmaceuticals Inc. (EE. UU.)

- Ipsen (Francia)

- Jazz Pharmaceuticals, Inc. (EE. UU.)

- Astellas Pharma Inc. (Japón)

- Otsuka Pharmaceutical Co., Ltd. (Japón)

- BeiGene (China)

¿Cuáles son los desarrollos recientes en el mercado global de astrocitoma anaplásico?

- En agosto de 2025, investigadores presentaron un nuevo modelo de aprendizaje profundo llamado FoundBioNet, un modelo basado en una fundación que analiza imágenes de resonancia magnética multiparamétrica para predecir de forma no invasiva el estado de mutación en gliomas. En una gran cohorte multicéntrica (1705 pacientes), FoundBioNet logró un AUC de aproximadamente el 90,6 % en la predicción de mutaciones de IDH, un gran paso hacia el diagnóstico molecular no invasivo basado únicamente en resonancia magnética, que podría reducir la dependencia de la biopsia para el astrocitoma y otros gliomas.

- En agosto de 2024, la FDA estadounidense aprobó Vorasidenib (Voranigo) para pacientes adultos y pediátricos (≥12 años) con astrocitomas u oligodendrogliomas de grado 2 con mutaciones susceptibles de IDH1/IDH2. Esta aprobación es histórica, ya que representa la primera terapia sistémica dirigida aprobada para gliomas de bajo grado. Si bien está aprobada para tumores de grado 2, también impacta en el panorama más amplio del tratamiento de astrocitomas al validar la inhibición de IDH como un enfoque clínicamente relevante.

- En junio de 2023, los datos del ensayo de fase III INDIGO se presentaron en la Reunión Anual de la ASCO, lo que supuso un avance clínico significativo para los gliomas con mutación de IDH, incluidos los astrocitomas en fase inicial. El estudio demostró que Vorasidenib, un inhibidor dual oral de IDH1/IDH2, mejoró drásticamente la supervivencia libre de progresión y retrasó la necesidad de tratamientos intensivos como la radioterapia y la quimioterapia.

- En marzo de 2023, equipos de investigación publicaron los hallazgos de DeepGlioma, una herramienta de diagnóstico molecular ultrarrápida basada en inteligencia artificial, diseñada para gliomas difusos, incluido el astrocitoma anaplásico. El sistema utiliza imágenes ópticas rápidas de tejido tumoral combinadas con algoritmos de aprendizaje profundo para clasificar marcadores moleculares clave, como el estado de mutación de IDH, en menos de 90 segundos. Esto elimina las largas esperas asociadas con las pruebas genéticas convencionales, que suelen tardar varios días.

- En agosto de 2022, la Sociedad Americana de Oncología Radioterapéutica (ASTRO) publicó su primera guía para el tratamiento de gliomas de bajo grado (incluidos los astrocitomas con mutación IDH) según la clasificación redefinida por los criterios de la Organización Mundial de la Salud (OMS) de 2021. La guía establece recomendaciones basadas en la evidencia sobre cuándo usar radioterapia (dosis, momento, técnica como la radioterapia de intensidad modulada) y cuándo puede ser adecuada una vigilancia estrecha.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.