Global Edge Data Center Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

42.50 Billion

USD

131.82 Billion

2025

2033

USD

42.50 Billion

USD

131.82 Billion

2025

2033

| 2026 –2033 | |

| USD 42.50 Billion | |

| USD 131.82 Billion | |

| % | |

|

Global Edge Data Center Market, By Component (Solution and Services), Facility Size (Large Facility and Small and Medium-Sized Facility), End Use (IT and Telecom, BFSI, Healthcare and Lifesciences, Manufacturing " Automotive, Government, Gaming and Entertainment, Retail and E-commerce, and Others) - Industry Trends and Forecast to 2033

¿Cuál es el tamaño y visión del mercado del centro de datos Edge

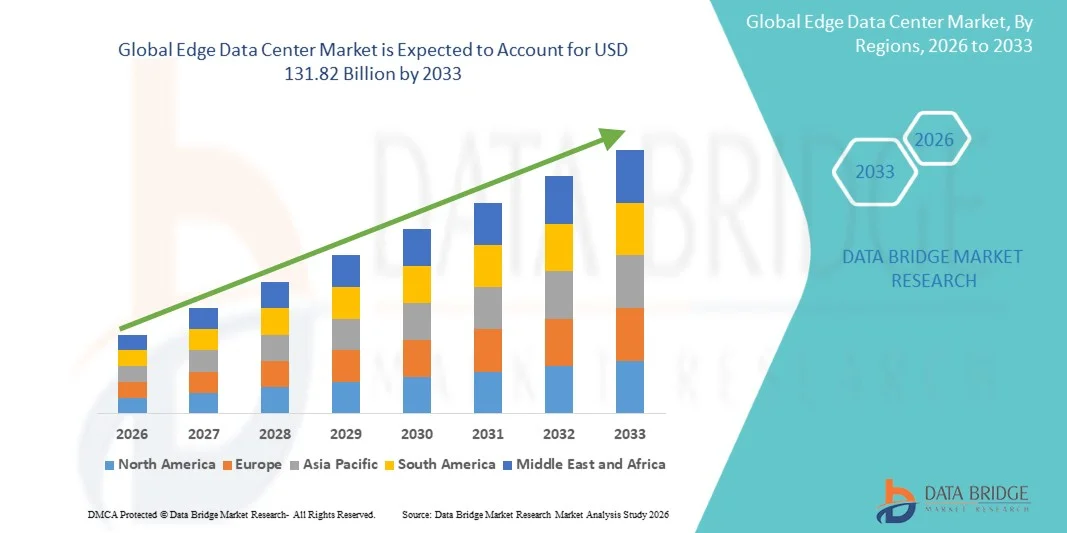

Según el análisis del mercado de datos del puente, el mercado del centro de datos Edge fue valorado enUSD 42.5 Billón en 2025y se prevé que alcance131,82 millones de dólares en 2033, creciendo en unCAGR of 15.20% from 2026 to 2033El mercado está experimentando un crecimiento constante impulsado por el aumento del despliegue de redes 5G, el aumento de la adopción de aplicaciones habilitadas para IoT y AI y la creciente demanda de procesamiento de datos en tiempo real de baja latencia en todas las industrias. La expansión de las inversiones en infraestructuras de cálculo distribuidas y la creciente adopción de arquitecturas de bordes nublados están apoyando aún más la expansión del mercado en las economías desarrolladas y emergentes.

El creciente enfoque global en la transformación digital y el procesamiento de datos descentralizado, combinado con la creciente demanda de conectividad de alta velocidad y capacidades de computación localizadas, es empresas convincentes para desplegar infraestructura de centro de datos de vanguardia más cerca de los usuarios finales y dispositivos.Computación de bordesCada vez se utilizan más soluciones para apoyar sistemas autónomos, fabricación inteligente, juegos en la nube, telemedicina y aplicaciones de análisis en tiempo real, mejorando la eficiencia operativa y reduciendo la congestión de redes. Los avances continuos en las instalaciones modulares de bordes, los sistemas de refrigeración eficientes energéticamente y la infraestructura optimizada de IA están acelerando aún más el crecimiento del mercado a nivel mundial.

Tamaño del mercado

- Valor mundial del mercado (2025):42,5 millones de dólares

- Valor de mercado esperado (2033):131,82 dólares

- CAGR prefabricado (2026–2033):15.20%

- Región dirigente en 2025:América del Norte

- Región de crecimiento más rápida:Asia y el Pacífico

Principales tendencias del mercado "

- América del Norte dominaba el mercado Edge Data Center con la mayor cuota de ingresos del 36% en 2025, respaldada por una fuerte adopción de infraestructura de computación de bordes, el despliegue rápido de redes 5G y la creciente demanda de procesamiento de datos de baja latencia en las empresas

- El segmento de solución llevó al mercado con un 87,5% de participación en 2025, impulsado por el aumento del despliegue de infraestructura de computación de bordes, sistemas modulares de centros de datos, servidores de bordes y tecnologías de enfriamiento inteligente en entornos empresariales distribuidos

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en una CAGR de 17,8% de 2026 a 2033, alimentada por la rápida urbanización, la expansión de la penetración de Internet y la creciente adopción de servicios digitales en las economías emergentes

- Los servicios son el tipo de componente de mayor crecimiento, proyectado para registrar un CAGR de 16% de 2026 a 2033, apoyado por la creciente demanda de servicios gestionados, consultoría, despliegue y soporte de mantenimiento para entornos de bordes distribuidos

- El segmento de grandes instalaciones dominaba la categoría de tamaño de las instalaciones con una cuota de ingresos del 61% en 2025, liderada por fuertes inversiones de proveedores de cloud hiperescala, operadores de telecomunicaciones y grandes empresas que despliegan infraestructuras de bordes de alta capacidad

- IT y Telecom representaron el 34% del mercado en 2025, preferido por el rápido despliegue de redes 5G, el aumento del tráfico de Internet, y la creciente demanda de infraestructura de computación de ultrabajos

- El segmento de instalaciones pequeñas y medianas es la categoría de crecimiento más rápido, con un CAGR de 14% de 2026 a 2033, impulsado por la creciente adopción de infraestructura de bordes localizados entre pequeñas empresas, operadores minoristas, instalaciones sanitarias y sitios industriales remotos

Report Scope and Edge Data Center Market Segmentation

|

Atributos |

Edge Data Center Key Market Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte

Europa

Asia y el Pacífico

Oriente Medio y África

América del Sur

|

|

Principales jugadores del mercado |

|

|

Oportunidades de mercado |

|

|

Valor añadido Data Infosets |

Además de las ideas del mercado, como el valor de mercado, la tasa de crecimiento, los segmentos de mercado, la cobertura geográfica, los jugadores de mercado y el escenario de mercado, el informe del mercado comisariado por el equipo de Investigación del Mercado de Datos del Puente incluye análisis profundo de expertos, análisis de importaciones/exportaciones, análisis de precios, análisis de consumo de producción y análisis de plagas. |

¿Cuál es la tendencia clave en el mercado Edge Data Center

Tendencia: IRising AI y 5G Edge Integration

La rápida expansión de las aplicaciones impulsadas por la IA y la conectividad 5G está acelerando significativamente el despliegue de la infraestructura del centro de datos de vanguardia en los mercados globales. Las empresas están invirtiendo cada vez más en sistemas de computación de bordes distribuidos para apoyar análisis en tiempo real, tecnologías autónomas, juegos en la nube, streaming de vídeo y aplicaciones industriales de IoT que requieren un procesamiento de ultrabajo latencia. El creciente despliegue de5G networksestá aumentando la demanda de procesamiento localizado de datos y capacidades de almacenamiento descentralizadas para reducir la congestión de redes y mejorar la capacidad de respuesta a las aplicaciones. Los avances en instalaciones modulares de bordes, servidores optimizados de IA y plataformas de orquestación de bordes también están fortaleciendo la escalabilidad de infraestructura y la eficiencia operativa.

Empresas como Cisco Systems introdujeron su plataforma Unified Edge en noviembre de 2025 para integrar las capacidades de compute, almacenamiento y networking en una sola plataforma de infraestructura de bordes listos AI, apoyando despliegues en tiempo real de inferencia y distribución de bordes en entornos empresariales y de telecomunicaciones.

Edge Data Center Market Dynamics

Controlador de mercado clave: creciente demanda para el procesamiento de baja velocidad

La creciente necesidad de procesamiento de datos en tiempo real y conectividad de latencia ultra baja es considerablemente la demanda de infraestructura de centros de datos de bordes en todas las industrias. Las empresas están implementando cada vez más instalaciones de computación localizadas más cerca de los usuarios finales y dispositivos conectados para apoyar aplicaciones de IA,automatización industrial, movilidad autónoma, telemedicina y experiencias digitales inmersivas. La creciente adopción de los ecosistemas de IoT y la expansión de las redes 5G están acelerando aún más las inversiones en entornos de computación descentralizados capaces de procesar grandes volúmenes de datos de manera eficiente. Aumentar la dependencia de juegos en la nube, análisis de vídeo y aplicaciones de fabricación inteligente también está fortaleciendo el requisito de las capacidades de computación de bordes a nivel mundial.

Las principales empresas como Amazon Web Services, Equinix y Digital Realty están ampliando las inversiones de infraestructura de bordes para apoyar la demanda empresarial de servicios de nube en tiempo real, conectividad de baja latencia y operaciones digitales distribuidas en los sectores de telecomunicaciones, atención sanitaria e industrial.

Restricción y desafío clave: Alto despliegue de infraestructura y costos operacionales

Un reto importante en el mercado Edge Data Center es la alta inversión de capital necesaria para desplegar y mantener infraestructura de bordes distribuidos en múltiples ubicaciones geográficas. Las instalaciones de borde requieren gastos sustanciales en equipos avanzados de redes, sistemas modulares de centros de datos, infraestructura de enfriamiento, servidores de bordes, tecnologías de seguridad cibernética y soluciones de gestión de energía. Los entornos complejos de despliegue, el aumento del consumo de energía y el aumento de los costos de mantenimiento operacional se suman a los problemas de gestión de infraestructura para las empresas y los proveedores de servicios. Además, garantizar la seguridad de los datos, la escalabilidad y la conectividad sin obstáculos en las redes de bordes descentralizados aumenta considerablemente la complejidad de la aplicación y los gastos operacionales.

La expansión de proyectos de infraestructura de bordes concentrados por los principales operadores como Dell Technologies y Schneider Electric en 2025 pone de relieve los importantes requisitos de inversión asociados con el despliegue de instalaciones de computación de bordes escalables y eficientes en energía capaces de soportar cargas de trabajo de alta densidad de IA.

Oportunidad del mercado clave: creciente adopción de Edge AI en la automatización industrial

La creciente adopción de tecnologías de Edge AI a través de la automatización industrial y los entornos de fabricación inteligente está creando importantes oportunidades de crecimiento para el mercado de Edge Data Center. Los fabricantes están desplegando cada vez más infraestructura de bordes habilitados para IA para apoyarMantenimiento predictivo, visión de la máquina, robótica, análisis en tiempo real y sistemas de producción conectados que requieren capacidades de procesamiento de datos instantáneas. La integración de la computación de bordes con redes industriales IoT y privadas 5G está mejorando la eficiencia operacional, reduciendo el tiempo de inactividad y permitiendo la automatización inteligente de fábricas en instalaciones de fabricación. Los avances en los servidores de bordes acelerados AI y soluciones compactas de centro de datos modulares también están mejorando la flexibilidad de implementación y escalabilidad para aplicaciones industriales.

Empresas como Veea y Vapor IO anunciaron una colaboración estratégica en febrero de 2025 para ofrecer AI como servicio y soluciones de aprendizaje federadas a través de la infraestructura privada de bordes habilitados 5G diseñada para la fabricación inteligente y entornos empresariales multi sitios, acelerando la adopción de ecosistemas de vanguardia industrial AI a nivel mundial.

Edge Data Center Market Scope

El mercado del centro de datos de bordes se segmenta sobre la base de componente, tamaño de las instalaciones y uso final.

- Por componente

Sobre la base del componente, el mercado Edge Data Center se segmenta en soluciones y servicios. El segmento Solution dominó el mercado con la mayor proporción de 87,5% en 2025, impulsado por el aumento del despliegue de infraestructura de computación de bordes, sistemas de centros de datos modulares, servidores de bordes y tecnologías de enfriamiento inteligente en entornos empresariales distribuidos. Las organizaciones están invirtiendo fuertemente en soluciones de vanguardia para apoyar el procesamiento de datos de baja latencia, la analítica en tiempo real y la gestión de la carga de trabajo localizada para aplicaciones IoT, AI y 5G. El aumento de la adopción de la infraestructura urbana inteligente y la automatización industrial está acelerando aún más la demanda de plataformas integradas de hardware y software. El segmento también se beneficia de la creciente inversión en expansión de bordes hiperescala por proveedores de cloud y telecomunicaciones. Los avances continuos en las tecnologías de seguridad de vanguardia, gestión de energía y optimización de la red están fortaleciendo el dominio del mercado en las principales industrias.

Se prevé que el segmento de Servicios registrará el crecimiento más rápido en un CAGR del 16% entre 2026 y 2033, impulsado por la creciente demanda de servicios gestionados, consultoría, despliegue y soporte de mantenimiento para entornos de bordes distribuidos. Las empresas requieren cada vez más conocimientos especializados para gestionar la integración de la infraestructura de bordes complejos, la gestión de la seguridad cibernética y las operaciones de control remoto. La creciente adopción de arquitecturas híbridas de estiércol aumenta aún más la necesidad de servicios de apoyo profesionales para garantizar la eficiencia operacional y la escalabilidad. Los proveedores de servicios están ampliando las ofertas centradas en el mantenimiento predictivo, la orquestación de bordes y la gestión del ciclo de vida para abordar los requerimientos empresariales cambiantes. Aumentar el enfoque en reducir al mínimo las horas de inactividad y mejorar la fiabilidad de la red de vanguardia está acelerando significativamente la adopción de servicios en los sectores de telecomunicaciones, manufacturas y minoristas.

- By Facility Size

Sobre la base del tamaño de las instalaciones, el mercado Edge Data Center se segmenta en instalaciones grandes y pequeñas y medianas instalaciones. El segmento de Grandes Instalaciones dominaba el mercado con una proporción del 61% en 2025, respaldada por fuertes inversiones de proveedores de cloud hiperescala, operadores de telecomunicaciones y grandes empresas que despliegan infraestructuras de bordes de alta capacidad. Estas instalaciones ofrecen capacidades avanzadas de cálculo, mayor capacidad de almacenamiento y conectividad de alto rendimiento necesaria para procesar volúmenes masivos de datos en tiempo real. Las grandes instalaciones se utilizan cada vez más para las cargas de trabajo, la entrega de contenidos y las aplicaciones empresariales que requieren una infraestructura escalable y segura. Su capacidad de apoyo a operaciones de múltiples donantes y distribución regional de bordes fortalece la adopción en los centros urbanos e industriales. La expansión de la infraestructura 5G y la creciente demanda de entornos de informática de alta densidad refuerzan aún más el dominio de los segmentos.

Se prevé que el segmento de las pequeñas y medianas instalaciones registrará el crecimiento más rápido en un CAGR del 14% entre 2026 y 2033, impulsado por la creciente adopción de la infraestructura de bordes localizados entre pequeñas empresas, operadores minoristas, instalaciones sanitarias y sitios industriales remotos. Estas instalaciones ofrecen modelos de despliegue eficaces y flexibles para aplicaciones de baja latencia y necesidades de cálculo descentralizadas. El aumento de la demanda de centros de datos modulares compactos y de instalaciones de microcristales permite el rápido despliegue en las zonas desatendidas y rurales. Los avances en los sistemas de refrigeración eficientes energéticamente y las soluciones prefabricadas de bordes están mejorando la eficiencia operacional y la escalabilidad de las instalaciones más pequeñas. El creciente hincapié en las iniciativas de transformación digital localizadas y de procesamiento en tiempo real está acelerando el crecimiento en los mercados emergentes y las empresas regionales.

- Por fin de uso

Sobre la base del uso final, el mercado Edge Data Center se segmenta en IT y telecomunicaciones, BFSI, salud y ciencias de la vida, fabricación " automotriz, gobierno, juegos y entretenimiento, retail y comercio electrónico, y otros. El segmento IT y Telecom dominaron el mercado con la mayor parte del 34% en 2025, impulsado por el rápido despliegue de redes 5G, el aumento del tráfico de Internet y la creciente demanda de infraestructura de computación de ultrabajos. Los operadores de telecomunicaciones están invirtiendo en centros de datos de bordes para apoyar la comunicación en tiempo real,juego de nubes, streaming de vídeo y optimización de red impulsada por AI. El aumento de la adopción de tecnologías de virtualización en la nube distribuidas y la virtualización de redes está fortaleciendo aún más la expansión de la infraestructura de vanguardia en los ecosistemas de telecomunicaciones. El segmento también se beneficia del aumento de la demanda de entrega de contenido localizada y de capacidades de procesamiento de datos más rápidas. La expansión continua de dispositivos conectados y aplicaciones IoT refuerza la posición de liderazgo del sector de TI y telecomunicaciones.

Se prevé que el segmento de Salud y Ciencias de la Vida registrará el crecimiento más rápido en una CAGR del 13% entre 2026 y 2033, impulsado por la adopción creciente de monitorización de pacientes en tiempo real, plataformas de telemedicina, diagnóstico asistido por AI y dispositivos médicos conectados. Los proveedores de atención de salud están implementando centros de datos de bordes para procesar datos de pacientes sensibles localmente, garantizando una baja latencia y un cumplimiento regulatorio. El aumento de la demanda de análisis rápido de datos clínicos y la prestación remota de asistencia sanitaria está acelerando la adopción de infraestructuras de computación descentralizadas en hospitales e instituciones de investigación. Los avances en el IoT médico, las tecnologías utilizables y los sistemas de imagen habilitados para los bordes están mejorando aún más la eficiencia operacional y los resultados de los pacientes. La creciente inversión en la transformación digital de la salud y la infraestructura hospitalaria inteligente están apoyando significativamente la expansión de segmentos a nivel mundial.

Edge Data Center Market Regional Analysis

América del Norte dominaba el mercado del centro de datos de vanguardia y representaba la mayor parte de ingresos del 36% en 2025, impulsada por la fuerte adopción de infraestructura de computación de bordes, el rápido despliegue de redes 5G, y la creciente demanda de procesamiento de datos de baja latencia en todas las empresas. La región se beneficia de la infraestructura de nube avanzada, la alta concentración de operadores de centros de datos hiperescala, y las crecientes inversiones en tecnologías de análisis de inteligencia artificial, IoT y tiempo real. Las empresas de los sectores de las telecomunicaciones, la atención de la salud, el comercio minorista y la manufactura están desplegando cada vez más instalaciones de vanguardia para apoyar la carga de trabajo descentralizada y mejorar la eficiencia operacional. Además, las fuertes inversiones en el desarrollo de ciudades inteligentes y las tecnologías autónomas siguen fortaleciendo la posición de liderazgo de América del Norte en el mercado mundial.

U.S. Edge Data Center Market Insight

El mercado del Centro de Datos Edge está experimentando un fuerte crecimiento impulsado por el aumento del despliegue de la infraestructura 5G, la adopción creciente de aplicaciones habilitadas para la IA y la creciente demanda de capacidades de procesamiento de datos en tiempo real. Las empresas están invirtiendo fuertemente en infraestructuras de bordes localizadas para apoyar juegos en la nube, dispositivos conectados, sistemas autónomos e iniciativas de transformación digital en todas las industrias. El fuerte ecosistema de nube hiperescala del país y la presencia de proveedores de tecnología líderes están permitiendo el rápido despliegue de soluciones avanzadas de computación de bordes. Además, el aumento de las inversiones en las plataformas inteligentes de fabricación, digitalización sanitaria y de vanguardia de IA está acelerando aún más la expansión del mercado en Estados Unidos.

Canadá Edge Data Center Market Insight

El mercado del Centro de Datos de Canada Edge es testigo de un crecimiento constante apoyado por el aumento de las inversiones en infraestructura digital y la creciente adopción de tecnologías de computación de cloud y edge en todas las empresas. Las empresas de los sectores de telecomunicaciones, retail y servicios financieros están desplegando cada vez más instalaciones de vanguardia para mejorar la velocidad de procesamiento de datos y reducir la latencia de la red. El creciente enfoque del país en proyectos urbanos inteligentes e infraestructuras conectadas es más alentadora la adopción de soluciones de centros de datos descentralizados. Además, la creciente demanda de instalaciones de vanguardia seguras y eficientes en la energía contribuye al crecimiento del mercado en el Canadá.

Europe Edge Data Center Market Insight

El mercado del Centro de Datos de Europa Edge se está expandiendo constantemente debido al aumento de las iniciativas de transformación digital, el fuerte enfoque en la soberanía de los datos y el creciente despliegue de infraestructuras de computación de bordes en todas las industrias. La región se beneficia de las redes avanzadas de telecomunicaciones, la creciente adopción de las tecnologías Industry 4.0 y el aumento de la demanda de servicios de nube de baja latencia. Las empresas de los sectores automotriz, manufacturero, sanitario y minorista están invirtiendo activamente en instalaciones de vanguardia para apoyar análisis en tiempo real y operaciones conectadas. El creciente énfasis en soluciones eficientes de centros de datos energéticas e infraestructura digital sostenible sigue apoyando el crecimiento del mercado regional

U.K. Edge Data Center Market Insight

El mercado del Centro de Datos Edge está creciendo constantemente, impulsado por la rápida expansión de la conectividad 5G, el aumento de la adopción en la nube y la fuerte demanda de servicios digitales de baja latencia. Las empresas están desplegando cada vez más instalaciones de vanguardia para apoyar los servicios financieros, el comercio electrónico, la transmisión de los medios de comunicación y las aplicaciones impulsadas por la IA. La presencia de un ecosistema digital maduro y el aumento de las inversiones en proyectos de infraestructura inteligente están apoyando aún más la expansión del mercado. Además, la creciente adopción de las plataformas de análisis de IoT y tiempo real está fortaleciendo la demanda en todo el Reino Unido.

Alemania Edge Data Center Market Insight

El mercado de Alemania Edge Data Center se está expandiendo debido a la fuerte automatización industrial, el aumento del despliegue de sistemas de fabricación conectados y la creciente adopción de las tecnologías Industry 4.0. Las empresas de los sectores automotriz, industrial y logístico están aprovechando cada vez más la infraestructura de los bordes para permitir el monitoreo en tiempo real y la eficiencia operacional. El fuerte énfasis del país en la seguridad de datos y las capacidades avanzadas de ingeniería está impulsando la adopción de instalaciones de vanguardia localizadas y altamente seguras. Además, las crecientes inversiones en aplicaciones industriales impulsadas por AI y la infraestructura de fábrica inteligente están acelerando aún más el desarrollo del mercado en Alemania.

Asia-Pacific Edge Data Center Market Insight

Se espera que el mercado del Centro de Datos de Edge de Asia y el Pacífico registre el crecimiento más rápido con una CAGR de 17,8% de 2026 a 2033, impulsada por la rápida urbanización, la expansión de la penetración de Internet y la creciente adopción de servicios digitales en las economías emergentes. El creciente despliegue de redes 5G y la creciente demanda de juegos en la nube, streaming de vídeo y aplicaciones de IoT aumentan significativamente las inversiones de infraestructura de vanguardia. Países como China, India, Japón y Corea del Sur están presenciando una fuerte expansión de iniciativas de ciudades inteligentes y programas de transformación digital. Además, el aumento de las inversiones de proveedores de cloud hiperescala y empresas de telecomunicaciones está acelerando aún más el crecimiento del mercado regional.

Japón Edge Data Center Market Insight

El mercado del Centro de Datos de Japan Edge es testigo de un crecimiento constante apoyado por una fuerte adopción tecnológica, el aumento del despliegue de infraestructura conectada y la creciente demanda de soluciones de procesamiento de datos en tiempo real. Las empresas están invirtiendo en instalaciones de vanguardia para apoyar aplicaciones de IA, automatización industrial, movilidad autónoma y servicios avanzados de telecomunicaciones. La infraestructura digital altamente desarrollada del país y el enfoque en las tecnologías de automatización están apoyando aún más la expansión del mercado. Además, la creciente adopción de la fabricación inteligente y la robótica activada de bordes está fortaleciendo la demanda en Japón.

China Edge Data Center Insight

El mercado del Centro de Datos de China Edge está creciendo rápidamente debido al despliegue de 5G a gran escala, la adopción creciente de computación en la nube y la fuerte expansión de los ecosistemas de IoT y IoA. Las empresas están invirtiendo activamente en la infraestructura de vanguardia para apoyar la fabricación inteligente, el comercio digital, los sistemas autónomos y las aplicaciones de análisis en tiempo real. La fuerte economía digital del país y las amplias inversiones en infraestructura de datos permiten el rápido despliegue de instalaciones de bordes distribuidos. Además, el creciente interés en el desarrollo urbano inteligente y la capacidad localizada de procesamiento de datos está impulsando el crecimiento del mercado en China.

¿Cuáles son las mejores empresas en Edge Data Center Market

La industria del centro de datos de vanguardia está dirigida principalmente por empresas bien establecidas, incluyendo:

- Equinix, Inc. (U.S.)

- Fujitsu Limited (Japón)

- American Tower Corporation (Estados Unidos)

- Lenovo Group Limited (China)

- Cisco Systems, Inc. (U.S.)

- NTT Ltd. (Japón)

- Dell Inc. (U.S.)

- Centros de datos AtlasEdge (Reino Unido)

- Schneider Electric SE (Francia)

- Digital Realty Trust, Inc. (U.S.)

- Amazon Web Services (AWS) (Estados Unidos)

- Vapor IO, Inc. (U.S.)

- Google LLC (Estados Unidos)

- Vertiv Holdings Co. (U.S.)

- DartPoints (U.S.)

- Huawei Technologies Co., Ltd. (China)

- 365 Data Centers (U.S.)

- Hewlett Packard Enterprise Company (Estados Unidos)

- Flexential Corporation (U.S.)

- EdgeConneX Inc. (U.S.)

Últimas novedades en Edge Data Center Market

- En noviembre de 2025, Cisco Systems Inc. lanzó su plataforma Unified Edge para ampliar las capacidades del centro de datos a entornos de borde, permitiendo aplicaciones en tiempo real e inferencia de IA en el punto de generación de datos. Posición como solución de primer a mercado, integra compute, networking y almacenamiento en un sistema único apoyado por un amplio ecosistema de socios, proporcionando un rendimiento modular y listo para AI. La plataforma también simplifica los despliegues a gran escala, ofrece una observabilidad de extremo a extremo, e incorpora seguridad en todas las capas para salvaguardar la infraestructura de bordes distribuidos. This development is strengthening the Edge Data Center market by improving operational scalability, enhancing distributed burden management, and enabling enterprises to deployed secure and smart edge infrastructure more efficient

- En junio de 2025, Schneider Electric introdujo soluciones modulares EcoStruxure y centros de datos AI avanzadas diseñadas para soportar cargas de trabajo de alta densidad y entornos de computación acelerados. El lanzamiento incluyó infraestructura modular prefabricada, integración de refrigeración líquida y sistemas de rack optimizados AI que mejoran la escalabilidad, la velocidad de despliegue y la eficiencia energética para instalaciones de borde distribuidas. This development is strengthening the Edge Data Center market by enabling enterprises to deployed compact and sustainable edge infrastructure able to handling real time AI processing and decentralized computing requirements. También está acelerando la adopción de arquitecturas de vanguardia de próxima generación a través de telecomunicaciones, nube hiperescala y sectores industriales

- En junio de 2025, Schneider Electric amplió su colaboración estratégica con NVIDIA para desarrollar soluciones de infraestructura de bordes listos y centros de datos AI enfocadas en sistemas avanzados de refrigeración, distribución de energía y rack de alta densidad. La asociación introdujo nuevas arquitecturas de referencia y NVIDIA permitió soluciones de rack destinadas a apoyar fábricas de IA escalables y despliegues de computación de bordes distribuidos. This development is significantly impacting the Edge Data Center market by improving infrastructure efficiency, reducing deployment complex, and supporting rapid expansion of AI burdens at the edge. La colaboración también fomenta inversiones institucionales más amplias en ecosistemas de computación de bordes eficientes y sostenibles

- En mayo de 2025, Dell presentó su cartera de hardware de PowerEdge y PowerScale ampliada para apoyar las cargas de trabajo de inteligencia artificial tanto en entornos básicos como en los bordes. La compañía también anunció asociaciones con Google Gemini para el despliegue de IA en prem y Cohere para la integración segura de IA, haciendo hincapié en la computación descentralizada y la innovación de infraestructura sostenible. This development is accelerating growth in the Edge Data Center market by enabling enterprises to process AI burdens close to end users while improving infrastructure flexibility, energy efficiency, and real time analytics capabilities across distributed environments

- En febrero de 2025, Veea y Vapor IO lanzaron una colaboración estratégica para ofrecer soluciones llave en mano AI-as-a-Servicio y aprendizaje federado aprovechando la plataforma Zero Gap AI de Vapor IO y la infraestructura privada de 5G para la fabricación inteligente, proyectos municipales y empresas multi-sitio. La colaboración se centra en permitir el procesamiento de IA de baja latencia e inteligencia descentralizada en el borde de la red. Este desarrollo está impactando positivamente en el mercado de Edge Data Center ampliando la adopción de plataformas de vanguardia AI, fortaleciendo el despliegue privado de infraestructura habilitada de 5G y apoyando aplicaciones urbanas inteligentes e industriales en tiempo real en entornos empresariales distribuidos

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.