Global Healthcare Payer Solutions Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

72.19 Billion

USD

133.63 Billion

2024

2032

USD

72.19 Billion

USD

133.63 Billion

2024

2032

| 2025 –2032 | |

| USD 72.19 Billion | |

| USD 133.63 Billion | |

| % | |

|

Segmentación del mercado global de soluciones para pagadores de atención médica, por tipo de servicio (subcontratación de procesos empresariales, subcontratación de tecnologías de la información y subcontratación de procesos de conocimiento), aplicación (servicios de gestión de reclamaciones, servicios integrados de recepción y operaciones administrativas, servicios de gestión de miembros, servicios de gestión de proveedores, servicios de facturación y gestión de cuentas, servicios de análisis y gestión de fraudes, servicios de RR. HH., servicios de gestión de pagos y sistemas de auditoría y análisis), usuario final (pagadores privados y públicos): tendencias del sector y pronóstico hasta 2032.

Tamaño del mercado de soluciones para pagadores de atención médica

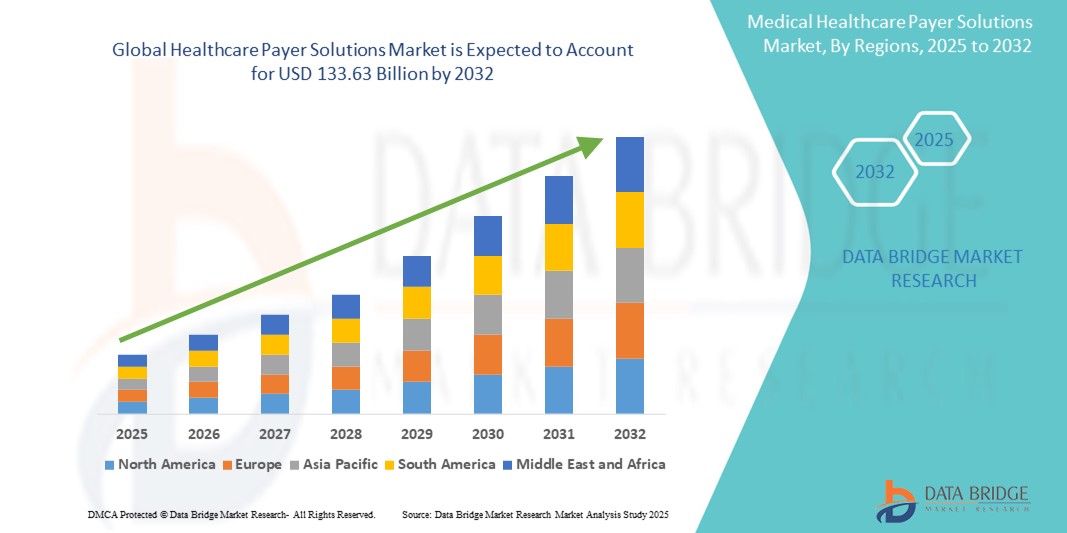

- El tamaño del mercado global de soluciones de pago de atención médica se valoró en USD 72,19 mil millones en 2024 y se espera que alcance los USD 133,63 mil millones para 2032 , con una CAGR del 8,00% durante el período de pronóstico.

- La expansión del mercado está impulsada principalmente por la creciente complejidad de los sistemas de atención sanitaria y la creciente necesidad de contención de costos, gestión de reclamaciones y una mayor participación de los pacientes, especialmente entre los proveedores de seguros y los pagadores gubernamentales.

- Además, la adopción de análisis avanzados , plataformas en la nube y herramientas basadas en IA está optimizando las operaciones y mejorando la toma de decisiones. Estas innovaciones están transformando los modelos tradicionales de pago, impulsando significativamente la demanda de soluciones de pago de atención médica eficientes y escalables.

Análisis del mercado de soluciones para pagadores de atención médica

- Las soluciones para los pagadores de atención médica, que abarcan servicios y plataformas para la gestión de reclamos, la participación de los miembros y la evaluación de riesgos, se están volviendo fundamentales para optimizar las operaciones y mejorar la rentabilidad en las organizaciones de seguros públicas y privadas a nivel mundial.

- El aumento de la demanda de soluciones de pago se debe en gran medida a la creciente presión para reducir los costos administrativos, mejorar los resultados de los pacientes y cumplir con los marcos regulatorios en evolución y los modelos de atención basados en el valor.

- América del Norte dominó el mercado de soluciones para pagadores de atención médica con la mayor participación en los ingresos del 46,8 % en 2024, debido a una infraestructura de atención médica altamente digitalizada, una sólida supervisión regulatoria y la adopción temprana de análisis avanzados y tecnologías en la nube por parte de aseguradoras y programas gubernamentales como Medicare y Medicaid.

- Se proyecta que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de soluciones de pago de atención médica durante el período de pronóstico debido a la expansión de la cobertura del seguro de salud, las iniciativas de transformación digital y el aumento del gasto en atención médica en países como India y China.

- El segmento de subcontratación de procesos comerciales dominó el mercado de soluciones para pagadores de atención médica con una participación de mercado del 50,1 % en 2024, impulsado por su relación calidad-precio, escalabilidad y capacidad para optimizar funciones administrativas no esenciales, como el procesamiento de reclamos y la atención al cliente.

Alcance del informe y segmentación del mercado de soluciones para pagadores de atención médica

|

Atributos |

Perspectivas clave del mercado de soluciones para pagadores de atención médica |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de soluciones para pagadores de atención médica

Automatización basada en IA y análisis predictivo en la gestión de reclamaciones y miembros

- Una tendencia clave que está transformando el mercado global de soluciones para aseguradoras de salud es la integración de inteligencia artificial (IA), aprendizaje automático (ML) y análisis predictivo en los sistemas de aseguradoras para optimizar las operaciones y mejorar la precisión en la toma de decisiones. Estas tecnologías se utilizan cada vez más para automatizar el procesamiento de reclamaciones, detectar actividades fraudulentas y mejorar las estrategias de interacción con los afiliados.

- Por ejemplo, empresas como Optum y Cognizant están aprovechando la IA para automatizar tareas administrativas repetitivas, reduciendo así el tiempo de procesamiento y los costos operativos. Las herramientas basadas en IA también analizan grandes conjuntos de datos para pronosticar los patrones de utilización de la atención médica, lo que permite a los aseguradores gestionar proactivamente los riesgos y los resultados de la atención.

- El análisis predictivo ayuda a las aseguradoras a identificar a los afiliados de alto riesgo, optimizar la coordinación de la atención y facilitar intervenciones tempranas que mejoran los resultados de salud y reducen los costos. Por ejemplo, Anthem, Inc. utiliza el análisis de datos para estratificar las poblaciones de afiliados y orientar la asignación eficiente de recursos.

- Los chatbots y los asistentes virtuales también se están volviendo comunes en las funciones de servicio a los miembros, ofreciendo soporte las 24 horas, los 7 días de la semana, reduciendo la carga del centro de llamadas y mejorando la satisfacción del usuario a través de la resolución de consultas en tiempo real.

- Este cambio hacia la automatización y la inteligencia digitales no solo mejora la eficiencia operativa, sino que también alinea los sistemas de pago con los objetivos más amplios de atención basada en el valor, la responsabilidad y la experiencia personalizada de los miembros, impulsando la innovación y la inversión continuas en plataformas de pago de próxima generación.

Dinámica del mercado de soluciones para pagadores de atención médica

Conductor

Creciente demanda de contención de costos y cumplimiento normativo

- El mercado global de soluciones para pagadores de atención médica está significativamente impulsado por la creciente demanda de los pagadores de reducir los costos administrativos, garantizar el procesamiento oportuno de las reclamaciones y cumplir con las regulaciones de atención médica en constante evolución.

- Por ejemplo, en 2024, CVS Health anunció la expansión de su cartera de soluciones para pagadores para incluir herramientas de cumplimiento y adjudicación de reclamos impulsadas por IA destinadas a reducir la carga administrativa y mejorar la precisión de los reclamos.

- El aumento de los gastos de atención médica y el impulso hacia una atención basada en el valor están impulsando a los pagadores públicos y privados a adoptar plataformas digitales que mejoran la eficiencia del flujo de trabajo, reducen el fraude y mejoran la coordinación de la atención.

- Además, los crecientes mandatos gubernamentales y requisitos reglamentarios como HIPAA, la adopción de ICD-11 y el cumplimiento de ACA requieren aún más tecnologías de pago avanzadas que respalden informes de datos precisos y auditorías en tiempo real, lo que impulsa la demanda del mercado en las regiones desarrolladas y emergentes.

Restricción/Desafío

Preocupaciones sobre la privacidad de datos y complejidades de integración

- Uno de los principales desafíos que enfrenta el mercado de soluciones para pagadores de atención médica es garantizar la privacidad y seguridad de los datos frente a las crecientes amenazas cibernéticas y las estrictas regulaciones de protección de datos como GDPR e HIPAA.

- Las violaciones de alto perfil en los sistemas de datos de salud han generado alarma entre las partes interesadas, lo que requiere marcos de ciberseguridad sólidos, una infraestructura de nube segura y medidas integrales de control de acceso.

- Además, la integración de soluciones de pago con sistemas de TI heredados, fuentes de datos dispares y redes de proveedores suele resultar compleja y consumir muchos recursos. En muchos casos, las organizaciones se enfrentan a obstáculos técnicos y operativos al migrar a plataformas modernas o consolidar infraestructuras fragmentadas.

- Estas dificultades de integración, combinadas con las preocupaciones en torno al tiempo de inactividad del sistema, la interoperabilidad y la dependencia de los proveedores, pueden ralentizar la adopción entre los pagadores tradicionales.

- Superar estos desafíos mediante soluciones escalables e interoperables y protocolos de cumplimiento claros es esencial para el éxito a largo plazo del mercado.

Alcance del mercado de soluciones para pagadores de atención médica

El mercado está segmentado según el tipo de servicio, la aplicación y el usuario final.

- Por tipo de servicio

Según el tipo de servicio, el mercado de soluciones para aseguradoras de salud se segmenta en externalización de procesos de negocio (BPO), externalización de tecnologías de la información (ITO) y externalización de procesos de conocimiento (KPO). El segmento de externalización de procesos de negocio (BPO) dominó el mercado con la mayor participación en los ingresos, con un 50,1 % en 2024, impulsado por la necesidad de reducir los costos administrativos y mejorar la eficiencia operativa mediante la externalización de servicios como el procesamiento de reclamaciones, la atención a los afiliados y la facturación. Las aseguradoras están adoptando cada vez más la BPO para optimizar procesos no esenciales, obtener mayor escalabilidad y centrarse en las funciones estratégicas clave.

Se prevé que el segmento de externalización de procesos de conocimiento (KPO) experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente demanda de análisis avanzados, servicios actuariales y soluciones de gestión de riesgos. A medida que el mercado madura, las aseguradoras invierten en servicios de externalización de mayor valor que proporcionan información basada en datos y apoyo para la toma de decisiones estratégicas.

- Por aplicación

En función de su aplicación, el mercado de soluciones para aseguradoras de salud se segmenta en servicios de gestión de reclamaciones, servicios integrados de front-office y operaciones administrativas, servicios de gestión de afiliados, servicios de gestión de proveedores, servicios de facturación y gestión de cuentas, servicios de análisis y gestión de fraudes, servicios de RR. HH., servicios de gestión de pagos y sistemas de auditoría y análisis. El segmento de servicios de gestión de reclamaciones alcanzó la mayor cuota de mercado, con un 28,3 %, en 2024, debido al aumento del volumen de reclamaciones y a la necesidad de automatización, precisión y cumplimiento normativo en el procesamiento. Una gestión eficiente de las reclamaciones reduce significativamente los retrasos y los costes administrativos, lo que la convierte en una prioridad tanto para las aseguradoras privadas como para las públicas.

Se prevé que el segmento de servicios de análisis y gestión del fraude experimente la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, impulsada por el creciente énfasis en la detección de reclamaciones fraudulentas, la gestión de riesgos y la mejora de la contención de costes mediante análisis predictivos y herramientas basadas en IA. La creciente complejidad de los datos sanitarios también impulsa a las aseguradoras a adoptar soluciones inteligentes y escalables en este ámbito.

- Por el usuario final

En función del usuario final, el mercado de soluciones para aseguradoras de salud se segmenta en aseguradoras privadas y aseguradoras públicas. El segmento de aseguradoras privadas dominó el mercado con una participación en los ingresos del 57,1 % en 2024, impulsado por una mayor capacidad de inversión, la adopción temprana de tecnologías digitales y el aumento de las alianzas con proveedores de servicios externos. Las aseguradoras privadas son más ágiles en la implementación de IA, automatización y soluciones en la nube para mejorar la eficiencia y la participación de los asegurados.

Se proyecta que el segmento de pagadores públicos crecerá de manera constante durante el período de pronóstico, respaldado por las reformas de atención médica del gobierno, la expansión de los programas de seguros públicos y las iniciativas para modernizar los sistemas heredados con plataformas digitales integradas.

Análisis regional del mercado de soluciones para pagadores de atención médica

- América del Norte dominó el mercado de soluciones para pagadores de atención médica con la mayor participación en los ingresos del 46,8 % en 2024, debido a una infraestructura de atención médica altamente digitalizada, una sólida supervisión regulatoria y la adopción temprana de análisis avanzados y tecnologías en la nube por parte de aseguradoras y programas gubernamentales como Medicare y Medicaid.

- El énfasis de la región en reducir los costos de atención médica, mejorar la eficiencia administrativa y cumplir con los requisitos regulatorios en constante evolución está acelerando la adopción de soluciones de pago digital, como automatización de reclamos, detección de fraude y herramientas de participación de los miembros.

- Además, la disponibilidad de profesionales capacitados, políticas gubernamentales favorables y un alto gasto en atención médica respaldan aún más la expansión de las soluciones de pago tanto en el sector privado como en el público, lo que convierte a América del Norte en un centro líder para la innovación y la implementación en este mercado.

Perspectiva del mercado de soluciones para pagadores de atención médica en EE. UU.

El mercado estadounidense de soluciones para aseguradoras de salud registró la mayor participación en los ingresos de Norteamérica, con un 78,6 %, en 2024, impulsado por el alto gasto en salud, la complejidad de las estructuras de seguros y una sólida supervisión regulatoria. La demanda de plataformas avanzadas para aseguradoras se ve respaldada por la creciente tendencia hacia una atención basada en el valor, el aumento de los costos administrativos y el énfasis en mejorar los resultados de los afiliados. La integración de la IA, los sistemas en la nube y las herramientas de interoperabilidad está acelerando la transformación digital en aseguradoras públicas y privadas, impulsando la expansión del mercado.

Perspectiva del mercado de soluciones para pagadores de atención médica en Europa

Se proyecta que el mercado europeo de soluciones para pagadores de salud crecerá a una tasa de crecimiento anual compuesta (TCAC) constante durante el período de pronóstico, impulsado por las reformas sanitarias nacionales, la creciente adopción de soluciones de salud digital y la presión para controlar el gasto público en salud. Países como Alemania, Francia y el Reino Unido están invirtiendo en la gestión electrónica de reclamaciones, sistemas de ajuste de riesgos y análisis de salud poblacional para modernizar la infraestructura de los pagadores. La implementación del RGPD también ha impulsado el desarrollo de plataformas de pagadores seguras y compatibles en toda la región.

Análisis del mercado de soluciones para pagadores de atención médica en el Reino Unido

Se prevé un crecimiento constante del mercado británico de soluciones para pagadores de salud, impulsado por las iniciativas de transformación digital del Servicio Nacional de Salud (NHS) y la necesidad de reducir las ineficiencias operativas. La adopción de soluciones para pagadores se ve respaldada por la demanda, impulsada por las políticas, de sistemas de atención integrados y modelos de reembolso basados en el valor. Además, un mayor enfoque en la detección del fraude y el análisis predictivo está impulsando su adopción entre los sistemas de salud públicos y privados.

Análisis del mercado de soluciones para pagadores de atención médica en Alemania

El mercado alemán de soluciones para aseguradoras de salud está en expansión gracias a la prioridad del país en la eficiencia de las operaciones de seguros médicos legales y el cumplimiento de estrictos marcos regulatorios. Las entidades aseguradoras están adoptando cada vez más la automatización y las herramientas basadas en IA para agilizar las reclamaciones, mejorar la detección del fraude y apoyar la gestión de la salud de la población. La sólida combinación de aseguradoras público-privadas y la avanzada infraestructura sanitaria de Alemania la convierten en un factor clave para el crecimiento general del mercado europeo.

Análisis del mercado de soluciones para pagadores de atención médica en Asia-Pacífico

Se prevé que el mercado de soluciones de pago de salud en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más alta entre 2025 y 2032, impulsado por el aumento del gasto en salud, la creciente penetración de seguros y las iniciativas gubernamentales orientadas a la digitalización de la atención médica. Países como China, India y Japón están adoptando soluciones de pago para apoyar la expansión de los sistemas nacionales de seguros, mejorar la eficiencia en la gestión de reclamaciones y reducir el fraude. El crecimiento del mercado regional también se ve impulsado por un enfoque creciente en plataformas basadas en la nube y móviles.

Análisis del mercado de soluciones para pagadores de atención médica en Japón

El mercado japonés de soluciones para aseguradoras de salud está experimentando un sólido crecimiento gracias a la modernización del sistema de salud universal del país y a la alta demanda de procesamiento y análisis eficientes de reclamaciones. Ante el aumento de los costos en Japón debido al envejecimiento de su población, las aseguradoras están adoptando soluciones inteligentes para optimizar la asignación de recursos, detectar el fraude y garantizar la prestación sostenible de servicios. La integración con historiales médicos electrónicos y plataformas de salud digital también está cobrando impulso.

Perspectiva del mercado de soluciones para pagadores de atención médica en India

India representó la mayor participación en los ingresos de Asia Pacífico en 2024, impulsada por el rápido crecimiento de su sector de seguros de salud, las iniciativas de salud digital y la expansión de las alianzas público-privadas. Programas gubernamentales como Ayushman Bharat impulsan la demanda de soluciones escalables y basadas en la nube para los pagadores, con el fin de gestionar reclamaciones, datos de afiliados y análisis de rendimiento. La proliferación de startups de tecnología sanitaria y servicios de TI asequibles consolida a India como un mercado dinámico y con gran potencial para las soluciones para los pagadores.

Cuota de mercado de soluciones para pagadores de atención médica

La industria de soluciones para pagadores de atención médica está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Optum, Inc. (EE. UU.)

- Cognizant (EE. UU.)

- Cambiar la atención médica (EE. UU.)

- ExlService Holdings, Inc. (EE. UU.)

- Infosys Limited (India)

- Servicios de consultoría Tata Limited (India)

- Wipro (India)

- Accenture (Irlanda)

- IBM (EE.UU.)

- Conduent Incorporated (EE. UU.)

- HCL Technologies Limited (India)

- NTT DATA Group Corporation (Japón)

- Atos SE (Francia)

- Compañía de tecnología DXC (EE. UU.)

- Genpact Limited (EE. UU.)

- Oracle Corporation (EE. UU.)

- Epic Systems Corporation (EE. UU.)

- HealthEdge Software, Inc. (EE. UU.)

- Inovalon Holdings, Inc. (EE. UU.)

- MCKESSON CORPORATION (EE. UU.)

¿Cuáles son los desarrollos recientes en el mercado global de soluciones de pago de atención médica?

- En abril de 2024, Optum, proveedor líder de servicios de salud de UnitedHealth Group, lanzó un motor de adjudicación de reclamaciones de última generación basado en IA, cuyo objetivo es acelerar los tiempos de procesamiento y reducir los errores. La solución integra análisis predictivo para detectar anomalías, mejorar la detección de fraudes y optimizar la precisión de los reembolsos. Este desarrollo refleja el compromiso de Optum con el avance de la automatización y la inteligencia de datos en las operaciones de las aseguradoras de salud.

- En marzo de 2024, Cognizant Technology Solutions amplió su plataforma de aseguradoras de salud con nuevas funciones centradas en el cumplimiento normativo y modelos de reembolso basados en el valor. La actualización incluye capacidades de interoperabilidad mejoradas, lo que permite una mejor integración con los historiales médicos electrónicos y el intercambio de información sanitaria. Esta medida refuerza la posición de Cognizant como proveedor de soluciones escalables y compatibles con la normativa para aseguradoras privadas y públicas.

- En febrero de 2024, Change Healthcare, ahora parte de Optum, presentó una plataforma avanzada de precisión de pagos para ayudar a los pagadores a identificar y prevenir sobrepagos antes de la liquidación de las reclamaciones. La plataforma utiliza análisis en tiempo real y algoritmos de IA, lo que demuestra la creciente demanda de herramientas inteligentes de contención de costos en los ecosistemas de pagadores.

- En enero de 2024, Infosys Ltd. anunció una alianza estratégica con una aseguradora de salud líder en EE. UU. para modernizar sus principales sistemas de pago mediante una arquitectura nativa en la nube. La colaboración se centra en ofrecer experiencias mejoradas para los miembros, seguimiento de reclamaciones en tiempo real y agilidad operativa mediante una solución digital totalmente integrada.

- En diciembre de 2023, EXL Service Holdings Inc. lanzó una suite de análisis de aseguradoras de salud, diseñada para apoyar la gestión de la salud de la población y la estratificación del riesgo. Al permitir que las aseguradoras obtengan información útil de amplios conjuntos de datos de salud, la solución facilita una mejor coordinación de la atención y una planificación basada en resultados, lo que pone de relieve la transición del sector hacia estrategias basadas en datos.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 DESCRIPCIÓN GENERAL DEL MERCADO GLOBAL DE SOLUCIONES PARA PAGADORES DE ATENCIÓN MÉDICA

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 CONCLUSIONES CLAVE

2.2 LLEGADA AL TAMAÑO DEL MERCADO GLOBAL DE SOLUCIONES DE PAGO DE ATENCIÓN MÉDICA

2.2.1 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.2.2 CURVA DE LÍNEA DE VIDA DE LA TECNOLOGÍA

2.2.3 MODELO DE VALIDACIÓN DE DATOS DE TRÍPODE

2.2.4 GUÍA DE MERCADO

2.2.5 MODELADO MULTIVARIADO

2.2.6 ANÁLISIS DE ARRIBA A ABAJO

2.2.7 MATRIZ DE DESAFÍO

2.2.8 CUADRÍCULA DE COBERTURA DE LA APLICACIÓN

2.2.9 NORMAS DE MEDICIÓN

2.2.10 ANÁLISIS DE PARTICIPACIÓN DE PROVEEDORES

2.2.11 PUNTOS DE DATOS DE ENTREVISTAS PRIMARIAS CLAVE

2.2.12 PUNTOS DE DATOS DE BASES DE DATOS SECUNDARIAS CLAVE

2.3 MERCADO GLOBAL DE SOLUCIONES DE PAGO DE ATENCIÓN MÉDICA: RESUMEN DE LA INVESTIGACIÓN

2.4 SUPUESTOS

3 DESCRIPCIÓN GENERAL DEL MERCADO

3.1 CONDUCTORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4 RESUMEN EJECUTIVO

5 INFORMACIÓN PREMIUM

5.1 ANÁLISIS PESTEL

5.2 MODELO DE LAS CINCO FUERZAS DE PORTER

6 PERSPECTIVAS DE LA INDUSTRIA

6.1 ESTRATEGIAS CLAVE DE PRECIOS

6.2 TOMA DE DECISIONES BASADA EN DATOS

6.3 ADOPCIÓN DE LA SUBCONTRATACIÓN

6.4 ENTREVISTAS CON ESPECIALISTA

6.5 OTRAS INSTANTÁNEAS DE KOL

6.6 ANÁLISIS DE LA CADENA DE VALOR DEL PAGADOR

7 FUSIONES Y ADQUISICIONES

7.1 LICENCIAS

7.2 ACUERDOS DE COMERCIALIZACIÓN

8 MARCO REGULADOR

8.1 PROCESO REGULATORIO

8.2 VÍAS DE APROBACIÓN REGLAMENTARIA

8.3 LICENCIAS Y REGISTRO

9 ACCESO AL MERCADO

9.1 PRONÓSTICO DEL MERCADO A 10 AÑOS

9.2 HABILITACIÓN TECNOLÓGICA

9.3 AMPLIACIÓN DE LA COBERTURA DEL SEGURO DE SALUD

9.4 ENFOQUE EN LA PARTICIPACIÓN DEL CLIENTE

9.5 NAVEGACIÓN POR LOS MODELOS DE REEMBOLSO

10 DESCRIPCIÓN GENERAL DEL MERCADO

10.1 CONTROLADORES

10.2 RESTRICCIONES

10.3 OPORTUNIDADES

10.4 DESAFÍOS

11 MERCADO GLOBAL DE SOLUCIONES DE PAGO DE ATENCIÓN MÉDICA, POR TIPO DE SERVICIO

11.1 INFORMACIÓN GENERAL

11.2 SUBCONTRATACIÓN DE PROCESOS EMPRESARIALES

11.2.1 TRAMITACIÓN DE RECLAMACIONES

11.2.2 SERVICIO AL CLIENTE

11.2.3 SERVICIOS DE INSCRIPCIÓN Y FACTURACIÓN

11.2.4 GESTIÓN DE PROVEEDORES

11.2.5 CODIFICACIÓN Y FACTURACIÓN MÉDICA

11.2.6 OTROS SERVICIOS ADMINISTRATIVOS

11.3 KPO (EXTERNALIZACIÓN DE PROCESOS DE CONOCIMIENTO)

11.3.1 ANÁLISIS DE DATOS Y SERVICIOS ACTUARIALES

11.3.2 CUMPLIMIENTO Y GESTIÓN DE RIESGOS

11.3.3 DETECCIÓN Y PREVENCIÓN DE FRAUDES

11.3.4 CONSULTORÍA SANITARIA E INVESTIGACIÓN DE MERCADO

11.3.5 DISEÑO Y CONSULTORÍA DE PLANES DE SALUD

11.3.6 MODELADO PREDICTIVO

11.4 ITO (EXTERNALIZACIÓN DE TECNOLOGÍAS DE LA INFORMACIÓN)

11.4.1 GESTIÓN DE INFRAESTRUCTURA DE TI

11.4.2 SERVICIOS DE GESTIÓN DE APLICACIONES

11.4.3 CIBERSEGURIDAD Y PRIVACIDAD DE DATOS

11.4.4 SERVICIOS EN LA NUBE Y ALOJAMIENTO

11.4.5 INTEGRACIÓN E IMPLEMENTACIÓN DEL SISTEMA

11.4.6 ALMACENAMIENTO DE DATOS E INTELIGENCIA EMPRESARIAL

12 MERCADO GLOBAL DE SOLUCIONES DE PAGO DE ATENCIÓN MÉDICA, POR APLICACIÓN

12.1 INFORMACIÓN GENERAL

12.2 GESTIÓN DE RECLAMACIONES

12.3 GESTIÓN DE LA RED DEL PROVEEDOR

12.4 GESTIÓN DE LA RELACIÓN CON EL CLIENTE

12.5 FACTURACIÓN Y GESTIÓN DE CUENTAS

12.6 GESTIÓN DEL CUMPLIMIENTO

12.7 DETECCIÓN Y PREVENCIÓN DE FRAUDES

12.8 ANÁLISIS DE DATOS E INFORMÁTICA SANITARIA

13 MERCADO GLOBAL DE SOLUCIONES DE PAGO DE ATENCIÓN MÉDICA, POR MODO DE IMPLEMENTACIÓN

13.1 INFORMACIÓN GENERAL

13.2 EN LAS INSTALACIONES

13.3 BASADO EN LA NUBE

14 MERCADO GLOBAL DE SOLUCIONES DE PAGO DE ATENCIÓN MÉDICA, POR USUARIO FINAL

14.1 INFORMACIÓN GENERAL

14.2 PAGADORES PRIVADOS

14.2.1 COMPAÑÍAS DE SEGUROS

14.2.2 ORGANIZACIONES DE MANTENIMIENTO DE LA SALUD (HMOS)

14.2.3 ORGANIZACIONES DE PROVEEDORES PREFERIDOS (PPOS)

14.3 PAGADORES PÚBLICOS

14.3.1 PROGRAMAS DE SEGURO DE SALUD DEL GOBIERNO

14.3.2 MEDICARE Y MEDICAID

15 MERCADO GLOBAL DE SOLUCIONES DE PAGO DE ATENCIÓN MÉDICA, POR TIPO DE CONTRATO

15.1 INFORMACIÓN GENERAL

15.2 CONTRATOS A LARGO PLAZO

15.3 CONTRATOS A CORTO PLAZO

16 MERCADO GLOBAL DE SOLUCIONES DE PAGO DE ATENCIÓN MÉDICA, POR TAMAÑO DE LA ORGANIZACIÓN (PAGADOR)

16.1 DESCRIPCIÓN GENERAL

16.2 GRANDES EMPRESAS

16.3 PEQUEÑAS Y MEDIANAS EMPRESAS (PYMES)

17 MERCADO GLOBAL DE SOLUCIONES DE PAGO DE ATENCIÓN MÉDICA, ANÁLISIS FODA Y DBMR

18 MERCADO GLOBAL DE SOLUCIONES DE PAGO DE ATENCIÓN MÉDICA, PANORAMA EMPRESARIAL

18.1 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA: GLOBAL

18.2 ANÁLISIS DE ACCIONES DE LA EMPRESA: AMÉRICA DEL NORTE

18.3 ANÁLISIS DE ACCIONES DE EMPRESAS: EUROPA

18.4 ANÁLISIS DE ACCIONES DE LA EMPRESA: ASIA-PACÍFICO

18.5 FUSIONES Y ADQUISICIONES

18.6 DESARROLLO Y APROBACIONES DE NUEVOS PRODUCTOS

18.7 EXPANSIONES

18.8 CAMBIOS REGLAMENTARIOS

18.9 ASOCIACIÓN Y OTROS DESARROLLOS ESTRATÉGICOS

19 MERCADO GLOBAL DE SOLUCIONES DE PAGO DE ATENCIÓN MÉDICA, POR REGIÓN

MERCADO GLOBAL DE SOLUCIONES DE PAGO DE ATENCIÓN MÉDICA (TODA LA SEGMENTACIÓN PROPORCIONADA ANTERIORMENTE SE REPRESENTA EN ESTE CAPÍTULO POR PAÍS)

19.1 AMÉRICA DEL NORTE

19.1.1 EE. UU.

19.1.2 CANADÁ

19.1.3 MÉXICO

19.2 EUROPA

19.2.1 ALEMANIA

19.2.2 Reino Unido

19.2.3 ITALIA

19.2.4 FRANCIA

19.2.5 ESPAÑA

19.2.6 RUSIA

19.2.7 SUIZA

19.2.8 TURQUÍA

19.2.9 BÉLGICA

19.2.10 PAÍSES BAJOS

19.2.11 DINAMARCA

19.2.12 SUECIA

19.2.13 POLONIA

19.2.14 NORUEGA

19.2.15 FINLAND

19.2.16 RESTO DE EUROPA

19.3 ASIA-PACÍFICO

19.3.1 JAPÓN

19.3.2 CHINA

19.3.3 COREA DEL SUR

19.3.4 INDIA

19.3.5 SINGAPUR

19.3.6 TAILANDIA

19.3.7 INDONESIA

19.3.8 MALASIA

19.3.9 FILIPINAS

19.3.10 AUSTRALIA

19.3.11 NUEVA ZELANDA

19.3.12 VIETNAM

19.3.13 TAIWÁN

19.3.14 RESTO DE ASIA-PACÍFICO

19.4 SUDAMÉRICA

19.4.1 BRASIL

19.4.2 ARGENTINA

19.4.3 RESTO DE SUDAMÉRICA

19.5 ORIENTE MEDIO Y ÁFRICA

19.5.1 SUDÁFRICA

19.5.2 EGIPTO

19.5.3 BAHREIN

19.5.4 EMIRATOS ÁRABES UNIDOS

19.5.5 KUWAIT

19.5.6 OMÁN

19.5.7 CATAR

19.5.8 ARABIA SAUDITA

19.5.9 RESTO DE MEA

19.6 INFORMACIÓN PRINCIPAL CLAVE: POR PAÍSES PRINCIPALES

20 MERCADO GLOBAL DE SOLUCIONES DE PAGO DE ATENCIÓN MÉDICA, PERFIL DE LA EMPRESA

20.1 CONOCEDOR

20.1.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

20.1.2 ANÁLISIS DE INGRESOS

20.1.3 PRESENCIA GEOGRÁFICA

20.1.4 PORTAFOLIO DE PRODUCTOS

20.1.5 DESARROLLOS RECIENTES

20.2 ACCENTURE

20.2.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

20.2.2 ANÁLISIS DE INGRESOS

20.2.3 PRESENCIA GEOGRÁFICA

20.2.4 PORTAFOLIO DE PRODUCTOS

20.2.5 DESARROLLOS RECIENTES

20.3 XEROX (CONDUCTORES)

20.3.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

20.3.2 ANÁLISIS DE INGRESOS

20.3.3 PRESENCIA GEOGRÁFICA

20.3.4 PORTAFOLIO DE PRODUCTOS

20.3.5 DESARROLLOS RECIENTES

20.4 SERVICIOS DE CONSULTORÍA TATA (TCS)

20.4.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

20.4.2 ANÁLISIS DE INGRESOS

20.4.3 PRESENCIA GEOGRÁFICA

20.4.4 PORTAFOLIO DE PRODUCTOS

20.4.5 DESARROLLOS RECIENTES

20.5 WIPRO

20.5.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

20.5.2 ANÁLISIS DE INGRESOS

20.5.3 PRESENCIA GEOGRÁFICA

20.5.4 PORTAFOLIO DE PRODUCTOS

20.5.5 DESARROLLOS RECIENTES

20.6 INFOSYS

20.6.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

20.6.2 ANÁLISIS DE INGRESOS

20.6.3 PRESENCIA GEOGRÁFICA

20.6.4 PORTAFOLIO DE PRODUCTOS

20.6.5 DESARROLLOS RECIENTES

20.7 GRUPO UNITEDHEALTH (OPTUM)

20.7.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

20.7.2 ANÁLISIS DE INGRESOS

20.7.3 PRESENCIA GEOGRÁFICA

20.7.4 PORTAFOLIO DE PRODUCTOS

20.7.5 DESARROLLOS RECIENTES

20.8 TECNOLOGÍAS HCL

20.8.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

20.8.2 ANÁLISIS DE INGRESOS

20.8.3 PRESENCIA GEOGRÁFICA

20.8.4 PORTAFOLIO DE PRODUCTOS

20.8.5 DESARROLLOS RECIENTES

20.9 EXL SERVICE HOLDINGS, INC.

20.9.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

20.9.2 ANÁLISIS DE INGRESOS

20.9.3 PRESENCIA GEOGRÁFICA

20.9.4 PORTAFOLIO DE PRODUCTOS

20.9.5 DESARROLLOS RECIENTES

20.1 IBM CORPORATION

20.10.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

20.10.2 ANÁLISIS DE INGRESOS

20.10.3 PRESENCIA GEOGRÁFICA

20.10.4 PORTAFOLIO DE PRODUCTOS

20.10.5 DESARROLLOS RECIENTES

20.11 GENNPACT

20.11.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

20.11.2 ANÁLISIS DE INGRESOS

20.11.3 PRESENCIA GEOGRÁFICA

20.11.4 PORTAFOLIO DE PRODUCTOS

20.11.5 DESARROLLOS RECIENTES

20.12 NTT DATA CORPORATION

20.12.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

20.12.2 ANÁLISIS DE INGRESOS

20.12.3 PRESENCIA GEOGRÁFICA

20.12.4 PORTAFOLIO DE PRODUCTOS

20.12.5 DESARROLLOS RECIENTES

20.13 ÉNFASIS

20.13.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

20.13.2 ANÁLISIS DE INGRESOS

20.13.3 PRESENCIA GEOGRÁFICA

20.13.4 PORTAFOLIO DE PRODUCTOS

20.13.5 DESARROLLOS RECIENTES

20.14 CAPGEMINI

20.14.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

20.14.2 ANÁLISIS DE INGRESOS

20.14.3 PRESENCIA GEOGRÁFICA

20.14.4 PORTAFOLIO DE PRODUCTOS

20.14.5 DESARROLLOS RECIENTES

20.15 WNS SERVICIOS GLOBALES

20.15.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

20.15.2 ANÁLISIS DE INGRESOS

20.15.3 PRESENCIA GEOGRÁFICA

20.15.4 PORTAFOLIO DE PRODUCTOS

20.15.5 DESARROLLOS RECIENTES

20.16 HGS (SOLUCIONES GLOBALES HINDUJA)

20.16.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

20.16.2 ANÁLISIS DE INGRESOS

20.16.3 PRESENCIA GEOGRÁFICA

20.16.4 PORTAFOLIO DE PRODUCTOS

20.16.5 DESARROLLOS RECIENTES

20.17 SERVICIOS GLOBALES DE SUTHERLAND

20.17.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

20.17.2 ANÁLISIS DE INGRESOS

20.17.3 PRESENCIA GEOGRÁFICA

20.17.4 PORTAFOLIO DE PRODUCTOS

20.17.5 ACONTECIMIENTOS RECIENTES

20.18 SERVICIOS GLOBALES DE SUTHERLAND

20.18.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

20.18.2 ANÁLISIS DE INGRESOS

20.18.3 PRESENCIA GEOGRÁFICA

20.18.4 PORTAFOLIO DE PRODUCTOS

20.18.5 ACONTECIMIENTOS RECIENTES

20.19 TECNOLOGÍAS HEXAWARE

20.19.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

20.19.2 ANÁLISIS DE INGRESOS

20.19.3 PRESENCIA GEOGRÁFICA

20.19.4 PORTAFOLIO DE PRODUCTOS

20.19.5 ACONTECIMIENTOS RECIENTES

20.2 CONCENTRACIÓN

20.20.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

20.20.2 ANÁLISIS DE INGRESOS

20.20.3 PRESENCIA GEOGRÁFICA

20.20.4 PORTAFOLIO DE PRODUCTOS

20.20.5 ACONTECIMIENTOS RECIENTES

20.21 ALORICA

20.21.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

20.21.2 ANÁLISIS DE INGRESOS

20.21.3 PRESENCIA GEOGRÁFICA

20.21.4 PORTAFOLIO DE PRODUCTOS

20.21.5 ACONTECIMIENTOS RECIENTES

20.22 SOLUCIONES DE PRIMERA FUENTE

20.22.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

20.22.2 ANÁLISIS DE INGRESOS

20.22.3 PRESENCIA GEOGRÁFICA

20.22.4 PORTAFOLIO DE PRODUCTOS

20.22.5 ACONTECIMIENTOS RECIENTES

20.23 TECNOLOGÍA DXC

20.23.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

20.23.2 ANÁLISIS DE INGRESOS

20.23.3 PRESENCIA GEOGRÁFICA

20.23.4 PORTAFOLIO DE PRODUCTOS

20.23.5 ACONTECIMIENTOS RECIENTES

21 INFORMES RELACIONADOS

22 CONCLUSIÓN

23 CUESTIONARIO

24 ACERCA DE LA INVESTIGACIÓN DE MERCADO DE DATA BRIDGE

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.