Global Liquid Roofing Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

8.54

15.13

2024

2032

8.54

15.13

2024

2032

| 2025 –2032 | |

| USD 8.54 | |

| USD 15.13 | |

| % | |

|

Segmentación del mercado global de techos líquidos por tipo (recubrimientos bituminosos, recubrimientos acrílicos, membranas elastoméricas, recubrimientos de silicona , híbridos de PU/acrílico, recubrimientos de poliuretano, recubrimientos epóxicos, cauchos EPDM y otros), tipo de techo (techo plano, techo inclinado, techo dentado y otros), sustrato (hormigón, compuesto, metal y otros), instalación (renovación y reparación de techos, y obra nueva), usuario final (edificios residenciales, edificios comerciales, edificios industriales e infraestructuras públicas): tendencias del sector y pronóstico hasta 2032.

¿Cuál es el tamaño y la tasa de crecimiento del mercado global de techos líquidos?

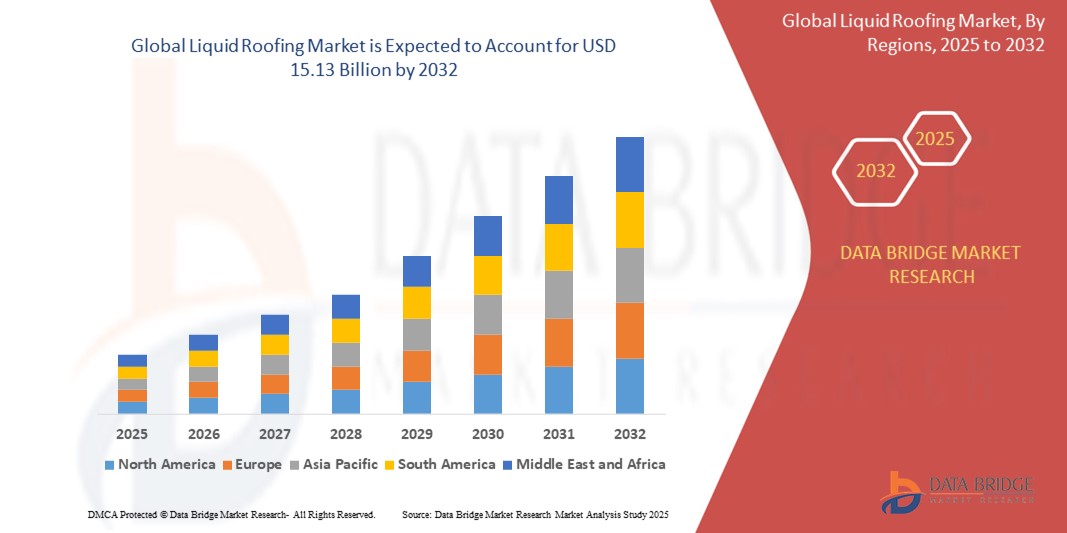

- El tamaño del mercado global de techos líquidos se valoró en USD 8,54 mil millones en 2024 y se espera que alcance los USD 15,13 mil millones para 2032 , con una CAGR de 7,40% durante el período de pronóstico.

- El mercado de techos líquidos se refiere al segmento dentro de la industria de la construcción que se ocupa de la aplicación de membranas o revestimientos líquidos a techos con fines de impermeabilización y protección.

- Estos materiales líquidos para techos suelen estar compuestos de polímeros, betún, resinas y diversos aditivos, lo que proporciona flexibilidad, durabilidad y resistencia a la intemperie. El mercado abarca productos utilizados tanto en proyectos de nueva construcción como en la rehabilitación de techos existentes en edificios residenciales, comerciales, industriales e institucionales.

¿Cuáles son las principales conclusiones del mercado de techados líquidos?

- La creciente demanda de soluciones de impermeabilización y el mayor enfoque en el crecimiento de la construcción y las infraestructuras se convertirán en los principales impulsores del crecimiento del mercado. El creciente uso de techos líquidos de poliuretano 2k impulsará aún más el crecimiento del mercado.

- La creciente concienciación sobre la restauración de techos es otro factor que impulsa el crecimiento del mercado. Sin embargo, la fluctuación de los precios de las materias primas para productos líquidos para techos y la disponibilidad de alternativas alternativas frenarán el crecimiento del mercado.

- Asia-Pacífico dominó el mercado de techos líquidos con la mayor participación en los ingresos del 40,7 % en 2024, impulsada por el auge del sector de la construcción, la rápida urbanización y el aumento de las inversiones en infraestructura en las economías emergentes.

- Se proyecta que América del Norte registrará la CAGR más rápida del 23,6 % entre 2025 y 2032, impulsada por la creciente demanda de sistemas de impermeabilización duraderos y energéticamente eficientes y la creciente renovación de infraestructura obsoleta.

- El segmento de recubrimientos bituminosos dominó el mercado de techos líquidos con la mayor participación en ingresos del mercado del 28,6% en 2024, debido a sus excelentes propiedades de impermeabilización, rentabilidad y uso generalizado en techos planos residenciales y comerciales .

Alcance del informe y segmentación del mercado de techos líquidos

|

Atributos |

Perspectivas clave del mercado de techos líquidos |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

¿Cuál es la tendencia clave en el mercado de techos líquidos?

Creciente demanda de soluciones de techado sostenibles y energéticamente eficientes

- Una tendencia importante que define el mercado global de techos líquidos es la transición hacia sistemas de techado sostenibles y energéticamente eficientes que se ajustan a los estándares de construcción ecológica y respetuosa con el medio ambiente. Las membranas de aplicación líquida están ganando terreno gracias a su bajo impacto ambiental, la reducción del desperdicio de material y su larga vida útil.

- Por ejemplo, Kemper System ofrece sistemas de techado líquido sin solventes ni olores, certificados para cumplir con los rigurosos estándares LEED y BREEAM, atrayendo a desarrolladores y propietarios con conciencia ecológica.

- Los sistemas de techado líquido contribuyen a la eficiencia energética al proporcionar superficies reflectantes que reducen la absorción de calor, disminuyen los costes de refrigeración interior y contribuyen al objetivo de cero emisiones netas. Productos como las soluciones Cool Roof de Sika reflejan hasta el 85 % de la radiación solar, reduciendo el efecto isla de calor urbano.

- Las innovaciones en recubrimientos de poliuretano, silicona y acrílico a base de agua han permitido a los fabricantes ofrecer sistemas de alto rendimiento con mínimas emisiones de COV y una mayor resistencia a la intemperie. Estos recubrimientos son ideales para renovaciones ecológicas, ya que ayudan a prolongar la vida útil de techos antiguos con un menor impacto ambiental.

- Empresas como Tremco Roofing y GAF están desarrollando activamente membranas líquidas compatibles con instalaciones de paneles solares, ofreciendo soluciones multifuncionales que apoyan la integración de energías renovables.

- Esta transición ecológica se ve impulsada por presiones regulatorias, incentivos fiscales y una creciente concienciación de los consumidores sobre el cambio climático. A medida que la sostenibilidad se convierte en un tema central en la planificación y construcción urbana, se prevé una adopción acelerada de las soluciones ecológicas de techado líquido a nivel mundial.

¿Cuáles son los impulsores clave del mercado de techos líquidos?

- La creciente demanda de sistemas de techado rentables y de bajo mantenimiento es uno de los principales impulsores del mercado de techados líquidos. Estos sistemas son muy duraderos, flexibles y pueden aplicarse directamente sobre sustratos de techo existentes, lo que reduce los costos de mano de obra y eliminación.

- Por ejemplo, en marzo de 2024, Sika AG lanzó una membrana para techos avanzada de aplicación líquida con resistencia mejorada a los rayos UV, con el objetivo de abordar las crecientes necesidades de los edificios comerciales en climas cálidos.

- La creciente prevalencia de proyectos de renovación y rehabilitación de techos, especialmente en infraestructuras urbanas antiguas, impulsa aún más la demanda del mercado. Los techos líquidos son ideales para aplicaciones de renovación, ya que ofrecen una instalación rápida con mínimas molestias para los ocupantes del edificio.

- El auge de la industria de la construcción en los mercados emergentes, combinado con las crecientes inversiones en la modernización de la infraestructura en las economías desarrolladas, está ampliando el alcance de los sistemas de techado aplicados con líquido.

- Además, las capacidades de impermeabilización y resistencia a la intemperie de los materiales para techos líquidos los hacen atractivos para regiones con condiciones climáticas extremas, incluidas fuertes lluvias o calor intenso, lo que impulsa su adopción global.

- El apoyo del gobierno a los programas de edificios energéticamente eficientes y los incentivos de certificación ecológica contribuyen aún más al crecimiento del mercado de techos líquidos en los sectores residencial y comercial.

¿Qué factor está desafiando el crecimiento del mercado de techos líquidos?

- Uno de los principales desafíos que frena el crecimiento del mercado es la escasa concienciación y la experiencia técnica necesarias para la correcta aplicación de los sistemas de techado líquido, especialmente en las regiones en desarrollo. Una preparación inadecuada de la superficie o una instalación incorrecta pueden provocar fallos en el producto, lo que afecta la confianza del cliente.

- Por ejemplo, los informes de contratistas en el sudeste asiático y África destacan un desempeño inconsistente debido a la mano de obra poco calificada y la falta de capacitación en la aplicación de membranas líquidas, lo que genera frecuentes devoluciones de llamadas y demoras en los proyectos.

- Además, la dependencia climática durante la instalación puede retrasar los plazos de construcción, ya que los sistemas líquidos requieren condiciones ambientales específicas para un curado óptimo. Esto limita su uso en regiones con alta humedad o lluvias frecuentes, especialmente durante las temporadas de monzones.

- Los altos costos iniciales en comparación con los techos tradicionales de betún o asfalto también limitan su adopción en mercados sensibles a los costos. Si bien los ahorros durante el ciclo de vida son sustanciales, la percepción inicial del precio sigue siendo un obstáculo.

- Para afrontar este desafío se requiere una mayor formación en la industria, programas de instaladores certificados y el desarrollo de formulaciones de curado rápido y resistentes a la intemperie. Empresas como Tremco invierten en iniciativas de formación para contratistas y servicios de soporte técnico para garantizar la calidad de la aplicación y mejorar la satisfacción del cliente.

- Superar estos obstáculos será esencial para ampliar la adopción de techos líquidos en geografías desatendidas y en una gama más amplia de tipos de proyectos.

¿Cómo está segmentado el mercado de techados líquidos?

El mercado está segmentado según tipo, tipo de techo, sustrato, instalación y usuario final.

• Por tipo

Según el tipo, el mercado de techos líquidos se segmenta en recubrimientos bituminosos, acrílicos, membranas elastoméricas, de silicona, híbridos de PU/acrílico, de poliuretano, epóxicos, cauchos EPDM y otros. El segmento de recubrimientos bituminosos dominó el mercado de techos líquidos con la mayor participación en ingresos, con un 28,6% en 2024, gracias a sus excelentes propiedades impermeabilizantes, su rentabilidad y su amplio uso en techos planos residenciales y comerciales. Los recubrimientos bituminosos son ampliamente utilizados por su capacidad para formar una membrana sin costuras, duradera y resistente al desgaste ambiental y a la radiación UV.

Se prevé que el segmento de recubrimientos de silicona experimente la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032 debido a su excelente resistencia a la intemperie, larga vida útil y buen rendimiento en condiciones de agua estancada. Estos recubrimientos son cada vez más preferidos en regiones con una variabilidad climática extrema y para la restauración de techos antiguos.

• Por tipo de techo

Según el tipo de techo, el mercado de techos líquidos se segmenta en techos planos, techos inclinados, techos dentados y otros. El segmento de techos planos tuvo la mayor participación de mercado, con un 47,8 %, en 2024, gracias a su dominio en edificios comerciales e industriales, donde las membranas líquidas son altamente compatibles. Los techos planos son más fáciles de recubrir con membranas sin juntas y ofrecen una gran superficie, ideal para paneles solares, capas de aislamiento y revestimientos de eficiencia energética.

Se espera que el segmento de techos inclinados sea testigo de la CAGR más rápida hasta 2032, a medida que crece la adopción residencial de sistemas de techos líquidos, particularmente en aplicaciones de modernización y hogares de alta gama que requieren soluciones impermeables de larga duración.

• Por sustrato

Según el sustrato, el mercado de techos líquidos se segmenta en concreto, composite, metal y otros. El segmento de concreto representó la mayor participación en los ingresos, con un 35,4 % en 2024, ya que los techos de concreto son comunes tanto en infraestructuras comerciales como residenciales y proporcionan una superficie ideal para membranas líquidas. Los sustratos de concreto permiten una fuerte adhesión, lo que los hace ideales para recubrimientos que requieren durabilidad y capacidad de puenteo de grietas.

Se proyecta que el segmento de metal registre la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, impulsada por el creciente uso de techos metálicos en almacenes, fábricas y proyectos de construcción sostenible. Las membranas líquidas son las preferidas en techos metálicos por su resistencia a la corrosión y regulación térmica.

• Por instalación

En función de la instalación, el mercado de techos líquidos se segmenta en Renovación y Reparación de Techos y Obra Nueva. El segmento de Renovación y Reparación de Techos dominó el mercado con una participación del 64,1 % en 2024, gracias al uso generalizado de techos líquidos para restaurar y prolongar la vida útil de estructuras existentes. Las membranas líquidas ofrecen una solución rentable y no invasiva para la rehabilitación de techos, minimizando el tiempo de inactividad y los costos de mano de obra.

Se espera que el segmento de Construcción Nueva crezca a la CAGR más rápida durante el período de pronóstico, impulsado por el aumento de las actividades de construcción en los centros urbanos, la creciente demanda de edificios ecológicos y las regulaciones que favorecen las prácticas de construcción sustentables.

• Por el usuario final

Según el usuario final, el mercado de techos líquidos se segmenta en edificaciones residenciales, comerciales, industriales e infraestructuras públicas. El segmento de edificios comerciales obtuvo la mayor participación en los ingresos del mercado, con un 38,9%, en 2024, debido a la creciente demanda de soluciones de techos energéticamente eficientes y de fácil mantenimiento en centros comerciales, complejos de oficinas y almacenes. Los usuarios comerciales valoran los techos líquidos por su bajo costo de vida útil y la mínima interrupción durante la instalación.

Se proyecta que el segmento de Infraestructura Pública crecerá a la CAGR más rápida entre 2025 y 2032, respaldado por el aumento de las inversiones gubernamentales en mejoras de infraestructura y restauración de instalaciones públicas, donde las soluciones de techado duraderas y resistentes a la intemperie son esenciales.

¿Qué región posee la mayor participación en el mercado de techos líquidos?

- Asia-Pacífico dominó el mercado de techos líquidos con la mayor participación en los ingresos del 40,7 % en 2024, impulsada por el auge del sector de la construcción, la rápida urbanización y el aumento de las inversiones en infraestructura en las economías emergentes.

- La fuerte demanda de la región está respaldada por el desarrollo residencial y comercial a gran escala, particularmente en China, India y el Sudeste Asiático.

- Los proyectos de ciudades inteligentes respaldados por el gobierno, la creciente conciencia sobre la protección de los edificios y la fabricación local rentable han acelerado la adopción de soluciones de techado líquido.

- La versatilidad, la facilidad de aplicación y la resistencia climática de las membranas de aplicación líquida las hacen ideales para los diversos entornos de construcción de Asia-Pacífico, fortaleciendo la posición de liderazgo de la región en el mercado global.

Análisis del mercado de techos líquidos en China

China dominó la participación en los ingresos de Asia-Pacífico en 2024, impulsada por grandes iniciativas de infraestructura y una sólida demanda de vivienda urbana. Las políticas del país que promueven la construcción ecológica y la eficiencia energética están impulsando la adopción generalizada de sistemas de impermeabilización líquida. La construcción de gran altura y los desarrollos industriales también contribuyen al aumento del uso de membranas impermeabilizantes. La presencia de fabricantes nacionales garantiza un suministro asequible de productos tanto para los segmentos premium como para los económicos.

Perspectivas del mercado de techos líquidos en India

India está experimentando un fuerte impulso gracias al aumento de la construcción en zonas urbanas y semiurbanas, impulsado por los programas gubernamentales de vivienda y el desarrollo comercial. La creciente demanda de impermeabilización rentable en entornos con alta humedad impulsa el crecimiento de los recubrimientos acrílicos y de poliuretano. Proyectos como " Misión Ciudades Inteligentes " y "Vivienda Asequible para Todos" contribuyen significativamente al aumento de la demanda de techos líquidos. La transición de los materiales tradicionales a soluciones de techos modernos y sin juntas refleja la evolución del panorama de la construcción en India.

Análisis del mercado de techos líquidos en Japón

El mercado japonés de techos líquidos está en constante expansión, impulsado por infraestructura urbana avanzada, iniciativas de sostenibilidad y esfuerzos de resiliencia climática. Las soluciones de techos líquidos son populares por su resistencia a la intemperie, durabilidad a largo plazo y capacidad para cumplir con los estrictos estándares de construcción. La rehabilitación sísmica y los diseños ecológicos, tanto en el sector residencial como en el comercial, son factores clave para su adopción. La integración de membranas líquidas en proyectos de renovación de edificios antiguos garantiza un crecimiento sostenido del mercado.

¿Qué región tiene el mayor crecimiento en el mercado de techos líquidos?

Se proyecta que América del Norte registrará la tasa de crecimiento anual compuesta (TCAC) más rápida, del 23,6 %, entre 2025 y 2032, impulsada por la creciente demanda de sistemas de impermeabilización duraderos y energéticamente eficientes , y por la creciente renovación de infraestructuras obsoletas. El sector de la construcción de la región está cambiando rápidamente hacia soluciones ecológicas y de bajo mantenimiento, con los techos líquidos ganando terreno frente a los sistemas tradicionales. La popularidad de las estructuras de techo plano en edificios comerciales e industriales mejora la idoneidad y la aplicación de los recubrimientos líquidos. Las políticas de apoyo, como los incentivos para la construcción ecológica y los códigos energéticos, están impulsando su adopción en proyectos de infraestructura residencial, comercial y pública.

Perspectiva del mercado de techos líquidos en EE. UU.

Estados Unidos dominó los ingresos del mercado norteamericano de techos líquidos en 2024, impulsado por una sólida actividad de renovación y la demanda de materiales de construcción de alto rendimiento. La creciente preocupación por la protección contra fugas, la pérdida de energía y la eficiencia del aislamiento está impulsando el atractivo de las membranas para techos líquidos. Consumidores y contratistas valoran la facilidad de instalación, el mínimo tiempo de inactividad y el rendimiento a largo plazo que ofrecen las tecnologías de recubrimiento modernas. La inversión pública en escuelas, centros de salud y edificios gubernamentales está acelerando la demanda tanto en la construcción nueva como en la rehabilitación.

Análisis del mercado canadiense de techos líquidos

Canadá está experimentando un crecimiento significativo, impulsado por condiciones climáticas extremas y un mayor interés en la construcción sostenible. La resistencia de los techos líquidos a los ciclos térmicos y a la penetración de agua se adapta bien al clima canadiense, lo que impulsa su popularidad. El apoyo a los edificios con certificación LEED y los objetivos nacionales de reducción de emisiones relacionados con la construcción impulsan su adopción en el mercado. Este crecimiento es especialmente notable en los centros urbanos con un alto volumen de estructuras de techo plano y desarrollos de edificios sostenibles.

¿Cuáles son las principales empresas del mercado de techados líquidos?

La industria de techados líquidos está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- RPM International Inc. (EE. UU.)

- 3M (EE. UU.)

- BASF SE (Alemania)

- Henkel Corporation (Alemania)

- Sika AG (Suiza)

- BMI Group Holdings UK Limited (Reino Unido)

- SOPREMA (Francia)

- Saint-Gobain (Francia)

- Dow (EE.UU.)

- Johns Manville (Estados Unidos)

- MAPEI SpA (Italia)

- Akzo Nobel NV (Países Bajos)

- Henry Company (una subsidiaria de Carlisle Companies Inc.) (EE. UU.)

- CORPORACIÓN KRATON (EE. UU.)

- Pidilite Industries Ltd. (India)

- Garland Industries, Inc. (EE. UU.)

- GAF, Inc. (EE. UU.)

- HB Fuller Company (EE. UU.)

- Triflex (UK) Limited (Reino Unido)

- Polyroof Products Ltd (Reino Unido)

- STP Limited (India)

- Gaco. (Estados Unidos)

- SISTEMA KEMPER (Alemania)

- Sistemas Triton. (Reino Unido)

¿Cuáles son los desarrollos recientes en el mercado global de techos líquidos?

- En octubre de 2024, Mapei adquirió Wykamol, un fabricante con sede en el Reino Unido, con el objetivo de fortalecer su presencia local y ampliar su cartera de productos de impermeabilización a través de Mapei UK. Esta estrategia busca fortalecer el posicionamiento competitivo de Mapei en el mercado británico de productos químicos para la construcción y apoyar las capacidades de fabricación localizadas. En conclusión, esta adquisición refuerza la estrategia de crecimiento regional de Mapei y su compromiso de abordar las demandas locales de impermeabilización.

- En febrero de 2024, Mapei SpA completó la adquisición de Bitumat, productor saudí de membranas líquidas, para consolidar su presencia en Oriente Medio. Este acuerdo permite al Grupo Mapei acceder a mercados estratégicos y ampliar su oferta de impermeabilización en la región. En definitiva, esta adquisición se alinea con las ambiciones de expansión global de Mapei y fortalece la accesibilidad de sus productos en los mercados de alto crecimiento de Oriente Medio.

- En enero de 2023, Sika AG firmó un acuerdo con INEOS Enterprises para la venta del negocio de aditivos del Grupo MBCC en EE. UU., Canadá, Europa, Reino Unido, Australia y Nueva Zelanda. Esta desinversión formó parte del proceso de remediación vinculado a la adquisición del Grupo MBCC por parte de Sika. En conclusión, esta transacción permite a Sika cumplir con sus compromisos regulatorios, manteniendo al mismo tiempo el enfoque en sus negocios principales.

- En diciembre de 2022, Sika AG inauguró una nueva planta de fabricación en Chongqing, China, para la producción de membranas líquidas y mortero. La planta busca satisfacer la creciente demanda en esta ciudad de 30 millones de habitantes y posiciona estratégicamente a la empresa en el corredor de crecimiento Chengdu-Chongqing. En definitiva, la inversión impulsa la capacidad de producción de Sika y la posiciona ventajosamente en una zona clave de desarrollo urbano.

- En diciembre de 2022, Dow firmó un acuerdo de distribución con AB Specialty Silicones para mejorar la accesibilidad de sus recubrimientos elastoméricos para techos y promover soluciones energéticamente eficientes y altamente reflectantes. Esta colaboración aprovecha la red de distribución de AB y la innovación en materiales de Dow para impulsar la sostenibilidad y reducir el calor urbano. En definitiva, esta alianza refuerza el compromiso de Dow con la sostenibilidad y mejora la penetración en el mercado de soluciones para techos de alto rendimiento.

- En diciembre de 2022, Akzo Nobel NV adquirió el negocio de recubrimientos líquidos para llantas de Lankwitzer Lackfabrik, ampliando así su segmento de recubrimientos de alto rendimiento y enriqueciendo su línea de productos, junto con su portafolio de recubrimientos en polvo. En definitiva, esta adquisición refuerza el liderazgo global de AkzoNobel en recubrimientos y diversifica sus capacidades en recubrimientos automotrices.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 DESCRIPCIÓN GENERAL DEL MERCADO MUNDIAL DE TECHOS LÍQUIDOS

1.4 LIMITACIONES

1.5 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 MERCADOS CUBIERTOS

2.2 ÁMBITO GEOGRÁFICO

2,3 AÑOS CONSIDERADOS PARA EL ESTUDIO

2.4 MONEDA Y PRECIOS

2.5 MODELO DE VALIDACIÓN DE DATOS TRÍPODE DBMR

2.6 ENTREVISTAS PRINCIPALES CON LÍDERES DE OPINIÓN CLAVE

2.7 CUADRÍCULA DE POSICIÓN DE MERCADO DBMR

2.8 MODELADO MULTIVARIADO

2.9 CRONOLOGÍA DEL MERCADO

2.1 CUADRÍCULA DE COBERTURA DE USUARIOS FINALES DEL MERCADO

2.11 FUENTES SECUNDARIAS

2.12 SUPUESTOS

3 RESUMEN EJECUTIVO

4 INFORMACIÓN PREMIUM

4.1 ANÁLISIS DE LAS CINCO FUERZAS DE PORTER

4.2 ANÁLISIS PESTEL

4.3 COBERTURA DE MATERIA PRIMA

4.4 ESCENARIO DE IMPORTACIÓN-EXPORTACIÓN

4.5 AVANCES TECNOLÓGICOS DE LOS FABRICANTES

4.5.1 REVOLUCIÓN DE LA CIENCIA MATERIAL

4.5.2 TRANSFORMACIÓN DE LA TECNOLOGÍA DE APLICACIÓN

4.5.3 SOSTENIBILIDAD: UN IMPERATIVO ESTRATÉGICO

4.5.4 CONSIDERACIONES ADICIONALES

4.6 ANÁLISIS DE PRODUCCIÓN Y CONSUMO

4.7 CRITERIOS DE SELECCIÓN DE PROVEEDORES

4.8 ANÁLISIS DE PRECIOS

4.9 ANÁLISIS DE LA CADENA DE SUMINISTRO

4.9.1 ESCENARIO DE COSTOS LOGÍSTICOS

4.9.2 IMPORTANCIA DE LOS PROVEEDORES DE SERVICIOS LOGÍSTICOS

4.1 ESCENARIO DE CAMBIO CLIMÁTICO

4.10.1 PREOCUPACIONES AMBIENTALES

4.10.2 RESPUESTA DE LA INDUSTRIA

4.10.3 EL PAPEL DEL GOBIERNO

4.10.4 RECOMENDACIONES DE LOS ANALISTAS

5 COBERTURA REGLAMENTARIA

5.1 SISTEMAS DE IMPERMEABILIZACIÓN DE APLICACIÓN LÍQUIDA (LEYES)

5.2 NORMAS DE LA SOCIEDAD AMERICANA DE PRUEBAS Y MATERIALES (ASTM) PARA MEMBRANAS PARA TECHOS

5.3 ASTM D6083/D6083M-21: ESPECIFICACIÓN ESTÁNDAR PARA RECUBRIMIENTOS ACRÍLICOS DE APLICACIÓN LÍQUIDA UTILIZADOS EN TECHOS

6 PANORAMA GENERAL DEL MERCADO

6.1 CONDUCTORES

6.1.1 CRECIENTE DEMANDA DE SOLUCIONES DE IMPERMEABILIZACIÓN

6.1.2 MAYOR ENFOQUE EN LA CONSTRUCCIÓN Y EL CRECIMIENTO DE LA INFRAESTRUCTURA

6.1.3 AUMENTO DEL USO DE POLIURETANO LÍQUIDO PARA TECHOS 2K

6.1.4 CRECIENTE CONCIENCIACIÓN SOBRE LA RESTAURACIÓN DE TECHOS

6.2 RESTRICCIONES

6.2.1 PRECIOS FLUCTUANTES DE LAS MATERIA PRIMA PARA PRODUCTOS DE TECHOS LÍQUIDOS

6.2.2 DISPONIBILIDAD DE SUSTITUTOS ALTERNATIVOS

6.3 OPORTUNIDADES

6.3.1 CRECIENTE DEMANDA DE TECHOS LÍQUIDOS ECOLÓGICOS

6.3.2 AVANCES EN LA TECNOLOGÍA DE TECHOS LÍQUIDOS

6.3.3 ASOCIACIÓN ESTRATÉGICA Y COLABORACIÓN PARA TECHOS LÍQUIDOS

6.4 DESAFÍOS

6.4.1 LOS TECHOS LÍQUIDOS SE DAÑAN CON EL TIEMPO

6.4.2 COMPLEJIDAD DE LA INSTALACIÓN Y DEPENDENCIA DEL CLIMA

7 MERCADO MUNDIAL DE TECHOS LÍQUIDOS, POR TIPO

7.1 INFORMACIÓN GENERAL

7.2 RECUBRIMIENTOS BITUMINOSOS

7.3 RECUBRIMIENTOS ACRÍLICOS

7.4 MEMBRANAS ELASTOMÉRICAS

7.5 RECUBRIMIENTOS DE SILICONA

7.6 HÍBRIDOS PU/ACRÍLICOS

7.7 RECUBRIMIENTOS DE POLIURETANO

7.8 RECUBRIMIENTOS EPOXI

7.9 CAUCHOS EPDM

7.1 OTROS

8 MERCADO MUNDIAL DE TECHOS LÍQUIDOS, POR TIPO DE TECHO

8.1 INFORMACIÓN GENERAL

8.2 TECHO PLANO

8.3 TECHO INCLINADO

8.4 DIENTE DE SIERRA

8.5 OTROS

9 MERCADO MUNDIAL DE TECHOS LÍQUIDOS, POR SUSTRATO

9.1 INFORMACIÓN GENERAL

9.2 HORMIGÓN

9.3 COMPUESTO

9.4 METAL

9.5 OTROS

10 MERCADO MUNDIAL DE TECHOS LÍQUIDOS, POR INSTALACIÓN

10.1 INFORMACIÓN GENERAL

10.2 REEMPLAZO DE TECHOS Y REPARACIONES

10.3 NUEVA CONSTRUCCIÓN

11 MERCADO MUNDIAL DE TECHOS LÍQUIDOS, POR USUARIO FINAL

11.1 INFORMACIÓN GENERAL

11.2 EDIFICIO RESIDENCIAL

11.2.1 POR TIPO DE VIVIENDA

11.2.1.1 MULTIFAMILIAR

11.2.1.2 VIVIENDA UNIFAMILIAR

11.2.2 POR TIPO

11.2.2.1 RECUBRIMIENTOS BITUMINOSOS

11.2.2.2 RECUBRIMIENTOS ACRÍLICOS

11.2.2.3 MEMBRANAS ELASTOMÉRICAS

11.2.2.4 RECUBRIMIENTOS DE SILICONA

11.2.2.5 HÍBRIDOS PU/ACRÍLICOS

11.2.2.6 RECUBRIMIENTOS DE POLIURETANO

11.2.2.7 RECUBRIMIENTOS EPOXI

11.2.2.8 CAUCHOS EPDM

11.2.2.9 OTROS

11.3 EDIFICIO COMERCIAL

11.3.1 POR TIPO DE EDIFICIO

11.3.1.1 EDIFICIO DE OFICINAS

11.3.1.2 EDIFICIO COMERCIAL

11.3.1.3 EDIFICIOS DE HOTELERÍA Y LUJO

11.3.1.4 RESTAURANTE

11.3.1.5 ESTACIONAMIENTOS

11.3.1.6 ENTRETENIMIENTO

11.3.1.7 INSTALACIÓN DEPORTIVA

11.3.1.8 OTROS

11.3.2 POR TIPO

11.3.2.1 RECUBRIMIENTOS BITUMINOSOS

11.3.2.2 RECUBRIMIENTOS ACRÍLICOS

11.3.2.3 MEMBRANAS ELASTOMÉRICAS

11.3.2.4 RECUBRIMIENTOS DE SILICONA

11.3.2.5 HÍBRIDOS PU/ACRÍLICOS

11.3.2.6 RECUBRIMIENTOS DE POLIURETANO

11.3.2.7 RECUBRIMIENTOS EPOXI

11.3.2.8 CAUCHOS EPDM

11.3.2.9 OTROS

11.4 EDIFICIO INDUSTRIAL

11.4.1 POR TIPO DE CONSTRUCCIÓN

11.4.1.1 PLANTAS DE FABRICACIÓN

11.4.1.2 PRODUCTOS QUÍMICOS Y FARMACÉUTICOS

11.4.1.3 PROCESAMIENTO DE METALES Y MATERIALES

11.4.1.4 OTROS

11.4.2 POR TIPO

11.4.2.1 RECUBRIMIENTOS BITUMINOSOS

11.4.2.2 RECUBRIMIENTOS ACRÍLICOS

11.4.2.3 MEMBRANAS ELASTOMÉRICAS

11.4.2.4 RECUBRIMIENTOS DE SILICONA

11.4.2.5 HÍBRIDOS PU/ACRÍLICOS

11.4.2.6 RECUBRIMIENTOS DE POLIURETANO

11.4.2.7 RECUBRIMIENTOS EPOXI

11.4.2.8 CAUCHOS EPDM

11.4.2.9 OTROS

11.5 INFRAESTRUCTURA PÚBLICA

11.5.1 POR TIPO

11.5.1.1 RECUBRIMIENTOS BITUMINOSOS

11.5.1.2 RECUBRIMIENTOS ACRÍLICOS

11.5.1.3 MEMBRANAS ELASTOMÉRICAS

11.5.1.4 RECUBRIMIENTOS DE SILICONA

11.5.1.5 HÍBRIDOS PU/ACRÍLICOS

11.5.1.6 RECUBRIMIENTOS DE POLIURETANO

11.5.1.7 RECUBRIMIENTOS EPOXI

11.5.1.8 CAUCHOS EPDM

11.5.1.9 OTROS

12 MERCADO MUNDIAL DE TECHOS LÍQUIDOS, POR REGIÓN

12.1 INFORMACIÓN GENERAL

12.2 ASIA-PACÍFICO

12.2.1 CHINA

12.2.2 JAPÓN

12.2.3 INDIA

12.2.4 COREA DEL SUR

12.2.5 AUSTRALIA

12.2.6 INDONESIA

12.2.7 TAIWÁN

12.2.8 MALASIA

12.2.9 SINGAPUR

12.2.10 TAILANDIA

12.2.11 FILIPINAS

12.2.12 NUEVA ZELANDA

12.2.13 RESTO DE ASIA-PACÍFICO

12.3 AMÉRICA DEL NORTE

12.3.1 EE. UU.

12.3.2 CANADÁ

12.3.3 MÉXICO

12.4 EUROPA

12.4.1 ALEMANIA

12.4.2 FRANCIA

12.4.3 Reino Unido

12.4.4 ITALIA

12.4.5 RUSIA

12.4.6 ESPAÑA

12.4.7 TURQUÍA

12.4.8 PAÍSES BAJOS

12.4.9 SUIZA

12.4.10 BÉLGICA

12.4.11 RESTO DE EUROPA

12.5 ORIENTE MEDIO Y ÁFRICA

12.5.1 ARABIA SAUDITA

12.5.2 EGIPTO

12.5.3 EMIRATOS ÁRABES UNIDOS

12.5.4 SUDÁFRICA

12.5.5 ISRAEL

12.5.6 RESTO DE ORIENTE MEDIO Y ÁFRICA

12.6 SUDAMÉRICA

12.6.1 BRASIL

12.6.2 ARGENTINA

12.6.3 RESTO DE SUDAMÉRICA

13 MERCADO MUNDIAL DE TECHOS LÍQUIDOS: PANORAMA EMPRESARIAL

13.1 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA: GLOBAL

13.2 ANÁLISIS DE ACCIONES DE EMPRESAS: AMÉRICA DEL NORTE

13.3 ANÁLISIS DE ACCIONES DE EMPRESAS: EUROPA

13.4 ANÁLISIS DE ACCIONES DE LA EMPRESA: ASIA-PACÍFICO

14 ANÁLISIS FODA

15 PERFIL DE LA EMPRESA

15.1 RPM INTERNACIONAL INC.

15.1.1 INSTANTÁNEA DE LA EMPRESA

15.1.2 ANÁLISIS DE INGRESOS

15.1.3 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

15.1.4 PORTAFOLIO DE MARCAS

15.1.5 DESARROLLO RECIENTE

15.2 3M

15.2.1 INSTANTÁNEA DE LA EMPRESA

15.2.2 ANÁLISIS DE INGRESOS

15.2.3 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

15.2.4 PORTAFOLIO DE PRODUCTOS

15.2.5 DESARROLLOS RECIENTES

15.3 BASF SE

15.3.1 INSTANTÁNEA DE LA EMPRESA

15.3.2 ANÁLISIS DE INGRESOS

15.3.3 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

15.3.4 PORTAFOLIO DE PRODUCTOS

15.3.5 DESARROLLO RECIENTE

15.4 CORPORACIÓN HENKEL

15.4.1 INSTANTÁNEA DE LA EMPRESA

15.4.2 ANÁLISIS DE INGRESOS

15.4.3 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

15.4.4 CARTERA DE MARCAS

15.4.5 DESARROLLOS RECIENTES

15.5 SIKA AG

15.5.1 INSTANTÁNEA DE LA EMPRESA

15.5.2 ANÁLISIS DE INGRESOS

15.5.3 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

15.5.4 PORTAFOLIO DE PRODUCTOS

15.5.5 DESARROLLOS RECIENTES

15.6 AKZO NOBEL NV

15.6.1 INSTANTÁNEA DE LA EMPRESA

15.6.2 ANÁLISIS DE INGRESOS

15.6.3 CARTERA DE MARCAS

15.6.4 DESARROLLO RECIENTE

15.7 ALT GLOBAL, LLC (COMO SUBDIARIO DE WESTWOOD KUNSTSTOFFTECHNIK)

15.7.1 INSTANTÁNEA DE LA EMPRESA

15.7.2 PORTAFOLIO DE PRODUCTOS

15.7.3 DESARROLLOS RECIENTES

15.8 BMI GROUP HOLDINGS UK LIMITED

15.8.1 INSTANTÁNEA DE LA EMPRESA

15.8.2 ANÁLISIS DE INGRESOS

15.8.3 PORTAFOLIO DE PRODUCTOS

15.8.4 DESARROLLOS RECIENTES

15.9 DOW

15.9.1 INSTANTÁNEA DE LA EMPRESA

15.9.2 ANÁLISIS DE INGRESOS

15.9.3 PORTAFOLIO DE PRODUCTOS

15.9.4 DESARROLLO RECIENTE

15.1 GACO

15.10.1 INSTANTÁNEA DE LA EMPRESA

15.10.2 PORTAFOLIO DE PRODUCTOS

15.10.3 DESARROLLOS RECIENTES

15.11 GAF, INC.

15.11.1 INSTANTÁNEA DE LA EMPRESA

15.11.2 PORTAFOLIO DE PRODUCTOS

15.11.3 DESARROLLO RECIENTE

15.12 INDUSTRIAS GARLAND, INC.

15.12.1 INSTANTÁNEA DE LA EMPRESA

15.12.2 PORTAFOLIO DE PRODUCTOS

15.12.3 DESARROLLOS RECIENTES

15.13 HB COMPAÑÍA FULLER

15.13.1 INSTANTÁNEA DE LA EMPRESA

15.13.2 ANÁLISIS DE INGRESOS

15.13.3 PORTAFOLIO DE PRODUCTOS

15.13.4 DESARROLLOS RECIENTES

15.14 HENRY COMPANY (UNA SUBSIDIARIA DE CARLISLE COMPANIES INC.)

15.14.1 INSTANTÁNEA DE LA EMPRESA

15.14.2 ANÁLISIS DE INGRESOS

15.14.3 PORTAFOLIO DE PRODUCTOS

15.14.4 DESARROLLOS RECIENTES

15.15 JOHNS MANVILLE

15.15.1 INSTANTÁNEA DE LA EMPRESA

15.15.2 PORTAFOLIO DE PRODUCTOS

15.15.3 DESARROLLOS RECIENTES

15.16 KEMPER SYSTEM (UNA FILIAL DE KEMPER SYSTEM GMBH & CO. KG)

15.16.1 INSTANTÁNEA DE LA EMPRESA

15.16.2 PORTAFOLIO DE PRODUCTOS

15.16.3 DESARROLLOS RECIENTES

15.17 CORPORACIÓN KRATON

15.17.1 INSTANTÁNEA DE LA EMPRESA

15.17.2 PORTAFOLIO DE PRODUCTOS

15.17.3 DESARROLLOS RECIENTES

15.18 SISTEMAS DE TECHOS LÍQUIDOS LTD

15.18.1 INSTANTÁNEA DE LA EMPRESA

15.18.2 PORTAFOLIO DE PRODUCTOS

15.18.3 DESARROLLO RECIENTE

15.19 MAPEI SPA

15.19.1 INSTANTÁNEA DE LA EMPRESA

15.19.2 ANÁLISIS DE INGRESOS

15.19.3 PORTAFOLIO DE PRODUCTOS

15.19.4 DESARROLLOS RECIENTES

15.2 INDUSTRIAS PIDILITE LTD

15.20.1 INSTANTÁNEA DE LA EMPRESA

15.20.2 ANÁLISIS DE INGRESOS

15.20.3 PORTAFOLIO DE PRODUCTOS

15.20.4 DESARROLLO RECIENTE

15.21 PRODUCTOS DE POLYROOF LTD

15.21.1 INSTANTÁNEA DE LA EMPRESA

15.21.2 PORTAFOLIO DE PRODUCTOS

15.21.3 DESARROLLOS RECIENTES

15.22 TECHOS RESTEC

15.22.1 INSTANTÁNEA DE LA EMPRESA

15.22.2 PORTAFOLIO DE PRODUCTOS

15.22.3 DESARROLLO RECIENTE

15.23 SAINT-GOBAIN

15.23.1 INSTANTÁNEA DE LA EMPRESA

15.23.2 ANÁLISIS DE INGRESOS

15.23.3 CARTERA DE MARCAS

15.23.4 DESARROLLOS RECIENTES

15.24 SOPREMA

15.24.1 INSTANTÁNEA DE LA EMPRESA

15.24.2 PORTAFOLIO DE PRODUCTOS

15.24.3 DESARROLLOS RECIENTES

15.25 STP LIMITADA, INDIA

15.25.1 INSTANTÁNEA DE LA EMPRESA

15.25.2 ANÁLISIS DE INGRESOS

15.25.3 PORTAFOLIO DE PRODUCTOS

15.25.4 DESARROLLOS RECIENTES

15.26 TRIFLEX (REINO UNIDO) LIMITADA

15.26.1 INSTANTÁNEA DE LA EMPRESA

15.26.2 PORTAFOLIO DE PRODUCTOS

15.26.3 DESARROLLO RECIENTE

15.27 SISTEMAS TRITON

15.27.1 INSTANTÁNEA DE LA EMPRESA

15.27.2 PRODUCT PORTFOLIO

15.27.3 RECENT DEVELOPMENT

15.28 WIDOPAN PRODUCTS GMBH

15.28.1 COMPANY SNAPSHOT

15.28.2 PRODUCT PORTFOLIO

15.28.3 RECENT DEVELOPMENT

16 QUESTIONNAIRE

17 RELATED REPORTS

Lista de Tablas

TABLA 1 COSTO PROMEDIO EN USD DE TECHOS DE PLÁSTICO LÍQUIDO

TABLA 2 LISTA DE PRECIOS DE PRODUCTOS PARA TECHOS LÍQUIDOS

TABLA 3 MERCADO MUNDIAL DE TECHOS LÍQUIDOS, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 4 MERCADO MUNDIAL DE TECHOS LÍQUIDOS, POR TIPO, 2022-2031 (MILES DE LITROS)

TABLA 5 MERCADO MUNDIAL DE RECUBRIMIENTOS BITUMINOSOS EN TECHOS LÍQUIDOS, POR REGIÓN, 2022-2031 (MILES DE USD)

TABLA 6 MERCADO MUNDIAL DE RECUBRIMIENTOS BITUMINOSOS EN TECHOS LÍQUIDOS, POR REGIÓN, 2022-2031, (MILES DE LITROS)

TABLA 7 MERCADO MUNDIAL DE RECUBRIMIENTOS ACRÍLICOS PARA TECHOS LÍQUIDOS, POR REGIÓN, 2022-2031 (MILES DE USD)

TABLA 8 MERCADO MUNDIAL DE RECUBRIMIENTOS ACRÍLICOS PARA TECHOS LÍQUIDOS, POR REGIÓN, 2022-2031 (MILES DE LITROS)

TABLA 9 MERCADO MUNDIAL DE MEMBRANAS ELASTOMÉRICAS EN TECHOS LÍQUIDOS, POR REGIÓN, 2022-2031 (MILES DE USD)

TABLA 10 MERCADO MUNDIAL DE MEMBRANAS ELASTOMÉRICAS EN TECHOS LÍQUIDOS, POR REGIÓN, 2022-2031, (MILES DE LITROS)

TABLA 11 MERCADO GLOBAL DE RECUBRIMIENTOS DE SILICONA EN TECHOS LÍQUIDOS, POR REGIÓN, 2022-2031 (MILES DE USD)

TABLA 12 MERCADO MUNDIAL DE RECUBRIMIENTOS DE SILICONA EN TECHOS LÍQUIDOS, POR REGIÓN, 2022-2031, (MILES DE LITROS)

TABLA 13 MERCADO GLOBAL DE HÍBRIDOS DE PU/ACRÍLICO EN TECHOS LÍQUIDOS, POR REGIÓN, 2022-2031 (MILES DE USD)

TABLA 14 MERCADO GLOBAL DE HÍBRIDOS DE PU/ACRÍLICO EN TECHOS LÍQUIDOS, POR REGIÓN, 2022-2031, (MILES DE LITROS)

TABLA 15 MERCADO MUNDIAL DE RECUBRIMIENTOS DE POLIURETANO EN TECHOS LÍQUIDOS, POR REGIÓN, 2022-2031 (MILES DE USD)

TABLA 16 MERCADO MUNDIAL DE RECUBRIMIENTOS DE POLIURETANO EN TECHOS LÍQUIDOS, POR REGIÓN, 2022-2031, (MILES DE LITROS)

TABLA 17 MERCADO GLOBAL DE RECUBRIMIENTOS EPOXI EN TECHOS LÍQUIDOS, POR REGIÓN, 2022-2031 (MILES DE USD)

TABLA 18 MERCADO MUNDIAL DE RECUBRIMIENTOS EPOXI EN TECHOS LÍQUIDOS, POR REGIÓN, 2022-2031, (MILES DE LITROS)

TABLA 19 MERCADO MUNDIAL DE CAUCHOS EPDM EN TECHOS LÍQUIDOS, POR REGIÓN, 2022-2031 (MILES DE USD)

TABLA 20 MERCADO MUNDIAL DE CAUCHOS EPDM EN TECHOS LÍQUIDOS, POR REGIÓN, 2022-2031, (MILES DE LITROS)

TABLA 21 OTROS MERCADOS GLOBALES DE TECHOS LÍQUIDOS, POR REGIÓN, 2022-2031 (MILES DE USD)

TABLA 22 OTROS MERCADOS MUNDIALES DE TECHOS LÍQUIDOS, POR REGIÓN, 2022-2031, (MILES DE LITROS)

TABLA 23 MERCADO MUNDIAL DE TECHOS LÍQUIDOS, POR TIPO DE TECHO, 2022-2031 (MILES DE USD)

TABLA 24 MERCADO MUNDIAL DE TECHO PLANO EN TECHOS LÍQUIDOS, POR REGIÓN, 2022-2031 (MILES DE USD)

TABLA 25 MERCADO MUNDIAL DE TECHO INCLINADO EN TECHOS LÍQUIDOS, POR REGIÓN, 2022-2031 (MILES DE USD)

TABLA 26 MERCADO MUNDIAL DE DIENTE DE SIERRA EN TECHOS LÍQUIDOS, POR REGIÓN, 2022-2031 (MILES DE USD)

TABLA 27 OTROS MERCADOS GLOBALES DE TECHOS LÍQUIDOS, POR REGIÓN, 2022-2031 (MILES DE USD)

TABLA 28 MERCADO MUNDIAL DE TECHOS LÍQUIDOS, POR SUSTRATO, 2022-2031 (MILES DE USD)

TABLA 29 MERCADO MUNDIAL DE HORMIGÓN PARA TECHOS LÍQUIDOS, POR REGIÓN, 2022-2031 (MILES DE USD)

TABLA 30 MERCADO MUNDIAL DE COMPUESTOS EN TECHOS LÍQUIDOS, POR REGIÓN, 2022-2031 (MILES DE USD)

TABLA 31 MERCADO MUNDIAL DE METAL EN TECHOS LÍQUIDOS, POR REGIÓN, 2022-2031 (MILES DE USD)

TABLA 32 OTROS MERCADOS MUNDIALES DE TECHOS LÍQUIDOS, POR REGIÓN, 2022-2031 (MILES DE USD)

TABLA 33 MERCADO MUNDIAL DE TECHOS LÍQUIDOS, POR INSTALACIÓN, 2022-2031 (MILES DE USD)

TABLA 34 MERCADO MUNDIAL DE REPARACIÓN Y REPARACIÓN DE TECHOS LÍQUIDOS, POR REGIÓN, 2022-2031 (MILES DE USD)

TABLA 35 MERCADO MUNDIAL DE NUEVA CONSTRUCCIÓN EN TECHOS LÍQUIDOS, POR REGIÓN, 2022-2031 (MILES DE USD)

TABLA 36 MERCADO MUNDIAL DE TECHOS LÍQUIDOS, POR USUARIO FINAL, 2022-2031 (MILES DE USD)

TABLA 37 MERCADO MUNDIAL DE EDIFICIOS RESIDENCIALES EN TECHOS LÍQUIDOS, POR REGIÓN, 2022-2031 (MILES DE USD)

TABLA 38 MERCADO MUNDIAL DE EDIFICACIÓN RESIDENCIAL EN TECHOS LÍQUIDOS, POR TIPO DE VIVIENDA, 2022-2031 (MILES DE USD)

TABLA 39 MERCADO MUNDIAL DE EDIFICIOS RESIDENCIALES EN TECHOS LÍQUIDOS, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 40 MERCADO MUNDIAL DE EDIFICIOS COMERCIALES EN TECHOS LÍQUIDOS, POR REGIÓN, 2022-2031 (MILES DE USD)

TABLA 41 MERCADO MUNDIAL DE EDIFICIOS COMERCIALES EN TECHOS LÍQUIDOS, POR TIPO DE EDIFICIO, 2022-2031 (MILES DE USD)

TABLA 42 MERCADO MUNDIAL DE EDIFICIOS COMERCIALES EN TECHOS LÍQUIDOS, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 43 MERCADO MUNDIAL DE EDIFICIOS INDUSTRIALES EN TECHOS LÍQUIDOS, POR REGIÓN, 2022-2031 (MILES DE USD)

TABLA 44 MERCADO MUNDIAL DE EDIFICIOS INDUSTRIALES EN TECHOS LÍQUIDOS, POR TIPO DE CONSTRUCCIÓN, 2022-2031 (MILES DE USD)

TABLA 45 MERCADO MUNDIAL DE EDIFICIOS INDUSTRIALES EN TECHOS LÍQUIDOS, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 46 MERCADO MUNDIAL DE INFRAESTRUCTURA PÚBLICA EN TECHOS LÍQUIDOS, POR REGIÓN, 2022-2031 (MILES DE USD)

TABLA 47 INFRAESTRUCTURA PÚBLICA GLOBAL EN EL MERCADO DE TECHOS LÍQUIDOS, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 48 MERCADO MUNDIAL DE TECHOS LÍQUIDOS, POR REGIÓN, 2022-2031 (MILES DE USD)

TABLA 49 MERCADO DE TECHOS LÍQUIDOS DE ASIA-PACÍFICO, POR PAÍS, 2022-2031 (MILES DE USD)

TABLA 50 MERCADO DE TECHOS LÍQUIDOS DE ASIA-PACÍFICO, POR PAÍS, 2022-2031 (MILES DE LITROS)

TABLA 51 MERCADO DE TECHOS LÍQUIDOS DE ASIA-PACÍFICO, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 52 MERCADO DE TECHOS LÍQUIDOS DE ASIA-PACÍFICO, POR TIPO, 2022-2031 (MILES DE LITROS)

TABLA 53 MERCADO DE TECHOS LÍQUIDOS DE ASIA-PACÍFICO, POR TIPO DE TECHO, 2022-2031 (MILES DE USD)

TABLA 54 MERCADO DE TECHOS LÍQUIDOS DE ASIA-PACÍFICO, POR SUSTRATO, 2022-2031 (MILES DE USD)

TABLA 55 MERCADO DE TECHOS LÍQUIDOS DE ASIA-PACÍFICO, POR INSTALACIÓN, 2022-2031 (MILES DE USD)

TABLA 56 MERCADO DE TECHOS LÍQUIDOS DE ASIA-PACÍFICO, POR USUARIO FINAL, 2022-2031 (MILES DE USD)

TABLA 57 EDIFICIO RESIDENCIAL EN EL MERCADO DE TECHOS LÍQUIDOS DE ASIA-PACÍFICO, POR TIPO DE VIVIENDA, 2022-2031 (MILES DE USD)

TABLA 58 EDIFICIO RESIDENCIAL EN EL MERCADO DE TECHOS LÍQUIDOS DE ASIA-PACÍFICO, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 59 EDIFICIOS COMERCIALES EN EL MERCADO DE TECHOS LÍQUIDOS DE ASIA-PACÍFICO, POR TIPO DE EDIFICIO, 2022-2031 (MILES DE USD)

TABLA 60 EDIFICIOS COMERCIALES EN EL MERCADO DE TECHOS LÍQUIDOS DE ASIA-PACÍFICO, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 61 MERCADO DE EDIFICIOS INDUSTRIALES DE ASIA-PACÍFICO EN TECHOS LÍQUIDOS, POR TIPO DE CONSTRUCCIÓN, 2022-2031 (MILES DE USD)

TABLA 62 MERCADO DE EDIFICIOS INDUSTRIALES DE ASIA-PACÍFICO EN TECHOS LÍQUIDOS, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 63 INFRAESTRUCTURA PÚBLICA DE ASIA-PACÍFICO EN EL MERCADO DE TECHOS LÍQUIDOS, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 64 MERCADO DE TECHOS LÍQUIDOS DE CHINA, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 65 MERCADO DE TECHOS LÍQUIDOS DE CHINA, POR TIPO, 2022-2031 (MILES DE LITROS)

TABLA 66 MERCADO DE TECHOS LÍQUIDOS DE CHINA, POR TIPO DE TECHO, 2022-2031 (MILES DE USD)

TABLA 67 MERCADO DE TECHOS LÍQUIDOS DE CHINA, POR SUSTRATO, 2022-2031 (MILES DE USD)

TABLA 68 MERCADO DE TECHOS LÍQUIDOS DE CHINA, POR INSTALACIÓN, 2022-2031 (MILES DE USD)

TABLA 69 MERCADO DE TECHOS LÍQUIDOS DE CHINA, POR USUARIO FINAL, 2022-2031 (MILES DE USD)

TABLA 70 EDIFICIO RESIDENCIAL EN CHINA EN EL MERCADO DE TECHOS LÍQUIDOS, POR TIPO DE VIVIENDA, 2022-2031 (MILES DE USD)

TABLA 71 EDIFICIOS RESIDENCIALES EN EL MERCADO DE TECHOS LÍQUIDOS DE CHINA, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 72 EDIFICIOS COMERCIALES EN EL MERCADO DE TECHOS LÍQUIDOS DE CHINA, POR TIPO DE EDIFICIO, 2022-2031 (MILES DE USD)

TABLA 73 EDIFICIOS COMERCIALES EN EL MERCADO DE TECHOS LÍQUIDOS DE CHINA, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 74. EDIFICIOS INDUSTRIALES DE CHINA EN EL MERCADO DE TECHOS LÍQUIDOS, POR TIPO DE CONSTRUCCIÓN, 2022-2031 (MILES DE USD)

TABLA 75. EDIFICIOS INDUSTRIALES DE CHINA EN EL MERCADO DE TECHOS LÍQUIDOS, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 76 INFRAESTRUCTURA PÚBLICA DE CHINA EN EL MERCADO DE TECHOS LÍQUIDOS, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 77 MERCADO DE TECHOS LÍQUIDOS DE JAPÓN, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 78 MERCADO DE TECHOS LÍQUIDOS DE JAPÓN, POR TIPO, 2022-2031 (MILES DE LITROS)

TABLA 79 MERCADO DE TECHOS LÍQUIDOS DE JAPÓN, POR TIPO DE TECHO, 2022-2031 (MILES DE USD)

TABLA 80 MERCADO DE TECHOS LÍQUIDOS DE JAPÓN, POR SUSTRATO, 2022-2031 (MILES DE USD)

TABLA 81 MERCADO DE TECHOS LÍQUIDOS DE JAPÓN, POR INSTALACIÓN, 2022-2031 (MILES DE USD)

TABLA 82 MERCADO DE TECHOS LÍQUIDOS DE JAPÓN, POR USUARIO FINAL, 2022-2031 (MILES DE USD)

TABLA 83 EDIFICIO RESIDENCIAL EN EL MERCADO DE TECHOS LÍQUIDOS DE JAPÓN, POR TIPO DE VIVIENDA, 2022-2031 (MILES DE USD)

TABLA 84 EDIFICIOS RESIDENCIALES EN EL MERCADO DE TECHOS LÍQUIDOS DE JAPÓN, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 85 EDIFICIOS COMERCIALES EN EL MERCADO DE TECHOS LÍQUIDOS DE JAPÓN, POR TIPO DE EDIFICIO, 2022-2031 (MILES DE USD)

TABLA 86 EDIFICIOS COMERCIALES EN EL MERCADO DE TECHOS LÍQUIDOS DE JAPÓN, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 87 MERCADO DE EDIFICIOS INDUSTRIALES DE JAPÓN EN TECHOS LÍQUIDOS, POR TIPO DE CONSTRUCCIÓN, 2022-2031 (MILES DE USD)

TABLA 88 MERCADO DE EDIFICIOS INDUSTRIALES DE JAPÓN EN TECHOS LÍQUIDOS, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 89 INFRAESTRUCTURA PÚBLICA DE JAPÓN EN EL MERCADO DE TECHOS LÍQUIDOS, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 90 MERCADO DE TECHOS LÍQUIDOS DE LA INDIA, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 91 MERCADO DE TECHOS LÍQUIDOS DE LA INDIA, POR TIPO, 2022-2031 (MILES DE LITROS)

TABLA 92 MERCADO DE TECHOS LÍQUIDOS DE LA INDIA, POR TIPO DE TECHO, 2022-2031 (MILES DE USD)

TABLA 93 MERCADO DE TECHOS LÍQUIDOS DE LA INDIA, POR SUSTRATO, 2022-2031 (MILES DE USD)

TABLA 94 MERCADO DE TECHOS LÍQUIDOS DE LA INDIA, POR INSTALACIÓN, 2022-2031 (MILES DE USD)

TABLA 95 MERCADO DE TECHOS LÍQUIDOS DE LA INDIA, POR USUARIO FINAL, 2022-2031 (MILES DE USD)

TABLA 96 EDIFICIOS RESIDENCIALES EN EL MERCADO DE TECHOS LÍQUIDOS DE LA INDIA, POR TIPO DE VIVIENDA, 2022-2031 (MILES DE USD)

TABLA 97 EDIFICIOS RESIDENCIALES EN EL MERCADO DE TECHOS LÍQUIDOS DE LA INDIA, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 98 EDIFICIOS COMERCIALES EN EL MERCADO DE TECHOS LÍQUIDOS DE LA INDIA, POR TIPO DE EDIFICIO, 2022-2031 (MILES DE USD)

TABLA 99 EDIFICIOS COMERCIALES EN EL MERCADO DE TECHOS LÍQUIDOS DE LA INDIA, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 100. INDIA: MERCADO DE EDIFICIOS INDUSTRIALES DE TECHOS LÍQUIDOS, POR TIPO DE CONSTRUCCIÓN, 2022-2031 (MILES DE USD)

TABLA 101 INDIA: MERCADO DE EDIFICIOS INDUSTRIALES DE TECHOS LÍQUIDOS, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 102 INFRAESTRUCTURA PÚBLICA DE LA INDIA EN EL MERCADO DE TECHOS LÍQUIDOS, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 103 MERCADO DE TECHOS LÍQUIDOS DE COREA DEL SUR, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 104 MERCADO DE TECHOS LÍQUIDOS DE COREA DEL SUR, POR TIPO, 2022-2031 (MILES DE LITROS)

TABLA 105 MERCADO DE TEJADOS LÍQUIDOS DE COREA DEL SUR, POR TIPO DE TECHO, 2022-2031 (MILES DE USD)

TABLA 106 MERCADO DE TECHOS LÍQUIDOS DE COREA DEL SUR, POR SUSTRATO, 2022-2031 (MILES DE USD)

TABLA 107 MERCADO DE TECHOS LÍQUIDOS DE COREA DEL SUR, POR INSTALACIÓN, 2022-2031 (MILES DE USD)

TABLA 108 MERCADO DE TECHOS LÍQUIDOS DE COREA DEL SUR, POR USUARIO FINAL, 2022-2031 (MILES DE USD)

TABLA 109 EDIFICIOS RESIDENCIALES DE COREA DEL SUR EN EL MERCADO DE TECHOS LÍQUIDOS, POR TIPO DE VIVIENDA, 2022-2031 (MILES DE USD)

TABLA 110 EDIFICIOS RESIDENCIALES DE COREA DEL SUR EN EL MERCADO DE TECHOS LÍQUIDOS, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 111 EDIFICIOS COMERCIALES DE COREA DEL SUR EN EL MERCADO DE TECHOS LÍQUIDOS, POR TIPO DE EDIFICIO, 2022-2031 (MILES DE USD)

TABLA 112 EDIFICIOS COMERCIALES EN EL MERCADO DE TECHOS LÍQUIDOS DE COREA DEL SUR, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 113 EDIFICIOS INDUSTRIALES DE COREA DEL SUR EN EL MERCADO DE TECHOS LÍQUIDOS, POR TIPO DE CONSTRUCCIÓN, 2022-2031 (MILES DE USD)

TABLA 114 MERCADO DE EDIFICIOS INDUSTRIALES DE COREA DEL SUR EN TECHOS LÍQUIDOS, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 115 INFRAESTRUCTURA PÚBLICA DE COREA DEL SUR EN EL MERCADO DE TECHOS LÍQUIDOS, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 116 MERCADO DE TECHOS LÍQUIDOS DE AUSTRALIA, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 117 MERCADO DE TECHOS LÍQUIDOS DE AUSTRALIA, POR TIPO, 2022-2031 (MILES DE LITROS)

TABLA 118 MERCADO DE TECHOS LÍQUIDOS DE AUSTRALIA, POR TIPO DE TECHO, 2022-2031 (MILES DE USD)

TABLA 119 MERCADO DE TECHOS LÍQUIDOS DE AUSTRALIA, POR SUSTRATO, 2022-2031 (MILES DE USD)

TABLA 120 MERCADO DE TECHOS LÍQUIDOS DE AUSTRALIA, POR INSTALACIÓN, 2022-2031 (MILES DE USD)

TABLA 121 MERCADO DE TECHOS LÍQUIDOS DE AUSTRALIA, POR USUARIO FINAL, 2022-2031 (MILES DE USD)

TABLA 122 AUSTRALIA EDIFICACIÓN RESIDENCIAL EN EL MERCADO DE TECHOS LÍQUIDOS, POR TIPO DE VIVIENDA, 2022-2031 (MILES DE USD)

TABLA 123 AUSTRALIA EDIFICIO RESIDENCIAL EN EL MERCADO DE TECHOS LÍQUIDOS, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 124 AUSTRALIA EDIFICIO COMERCIAL EN EL MERCADO DE TECHOS LÍQUIDOS, POR TIPO DE EDIFICIO, 2022-2031 (MILES DE USD)

TABLA 125 AUSTRALIA: EDIFICIOS COMERCIALES EN EL MERCADO DE TECHOS LÍQUIDOS, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 126 AUSTRALIA: MERCADO DE EDIFICIOS INDUSTRIALES DE TECHOS LÍQUIDOS, POR TIPO DE CONSTRUCCIÓN, 2022-2031 (MILES DE USD)

TABLA 127 MERCADO DE EDIFICIOS INDUSTRIALES DE AUSTRALIA EN TECHOS LÍQUIDOS, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 128 INFRAESTRUCTURA PÚBLICA DE AUSTRALIA EN EL MERCADO DE TECHOS LÍQUIDOS, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 129 MERCADO DE TECHOS LÍQUIDOS DE INDONESIA, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 130 MERCADO DE TECHOS LÍQUIDOS DE INDONESIA, POR TIPO, 2022-2031 (MILES DE LITROS)

TABLA 131 MERCADO DE TECHOS LÍQUIDOS DE INDONESIA, POR TIPO DE TECHO, 2022-2031 (MILES DE USD)

TABLA 132 MERCADO DE TECHOS LÍQUIDOS DE INDONESIA, POR SUSTRATO, 2022-2031 (MILES DE USD)

TABLA 133 MERCADO DE TECHOS LÍQUIDOS DE INDONESIA, POR INSTALACIÓN, 2022-2031 (MILES DE USD)

TABLA 134 MERCADO DE TECHOS LÍQUIDOS DE INDONESIA, POR USUARIO FINAL, 2022-2031 (MILES DE USD)

TABLA 135 EDIFICACIÓN RESIDENCIAL EN EL MERCADO DE TECHOS LÍQUIDOS DE INDONESIA, POR TIPO DE VIVIENDA, 2022-2031 (MILES DE USD)

TABLA 136 EDIFICIO RESIDENCIAL EN EL MERCADO DE TECHOS LÍQUIDOS DE INDONESIA, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 137 EDIFICIOS COMERCIALES EN EL MERCADO DE TECHOS LÍQUIDOS DE INDONESIA, POR TIPO DE EDIFICIO, 2022-2031 (MILES DE USD)

TABLA 138 EDIFICIOS COMERCIALES EN EL MERCADO DE TECHOS LÍQUIDOS DE INDONESIA, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 139 INDONESIA: MERCADO DE EDIFICIOS INDUSTRIALES DE TECHOS LÍQUIDOS, POR TIPO DE CONSTRUCCIÓN, 2022-2031 (MILES DE USD)

TABLA 140 INDONESIA: MERCADO DE EDIFICIOS INDUSTRIALES DE TECHOS LÍQUIDOS, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 141 INFRAESTRUCTURA PÚBLICA DE INDONESIA EN EL MERCADO DE TECHOS LÍQUIDOS, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 142 MERCADO DE TECHOS LÍQUIDOS DE TAIWÁN, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 143 MERCADO DE TECHOS LÍQUIDOS DE TAIWÁN, POR TIPO, 2022-2031 (MILES DE LITROS)

TABLA 144 MERCADO DE TECHOS LÍQUIDOS DE TAIWÁN, POR TIPO DE TECHO, 2022-2031 (MILES DE USD)

TABLA 145 MERCADO DE TECHOS LÍQUIDOS DE TAIWÁN, POR SUSTRATO, 2022-2031 (MILES DE USD)

TABLA 146 MERCADO DE TECHOS LÍQUIDOS DE TAIWÁN, POR INSTALACIÓN, 2022-2031 (MILES DE USD)

TABLA 147 MERCADO DE TECHOS LÍQUIDOS DE TAIWÁN, POR USUARIO FINAL, 2022-2031 (MILES DE USD)

TABLA 148 EDIFICIOS RESIDENCIALES EN EL MERCADO DE TECHOS LÍQUIDOS DE TAIWÁN, POR TIPO DE VIVIENDA, 2022-2031 (MILES DE USD)

TABLA 149 EDIFICIOS RESIDENCIALES EN EL MERCADO DE TECHOS LÍQUIDOS DE TAIWÁN, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 150 EDIFICIOS COMERCIALES EN EL MERCADO DE TECHOS LÍQUIDOS DE TAIWÁN, POR TIPO DE EDIFICIO, 2022-2031 (MILES DE USD)

TABLA 151 EDIFICIOS COMERCIALES EN EL MERCADO DE TECHOS LÍQUIDOS DE TAIWÁN, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 152 EDIFICIOS INDUSTRIALES DE TAIWÁN EN EL MERCADO DE TECHOS LÍQUIDOS, POR TIPO DE CONSTRUCCIÓN, 2022-2031 (MILES DE USD)

TABLA 153 EDIFICIOS INDUSTRIALES DE TAIWÁN EN EL MERCADO DE TECHOS LÍQUIDOS, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 154 INFRAESTRUCTURA PÚBLICA DE TAIWÁN EN EL MERCADO DE TECHOS LÍQUIDOS, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 155 MERCADO DE TECHOS LÍQUIDOS DE MALASIA, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 156 MERCADO DE TECHOS LÍQUIDOS DE MALASIA, POR TIPO, 2022-2031 (MILES DE LITROS)

TABLA 157 MERCADO DE TECHOS LÍQUIDOS DE MALASIA, POR TIPO DE TECHO, 2022-2031 (MILES DE USD)

TABLA 158 MERCADO DE TECHOS LÍQUIDOS DE MALASIA, POR SUSTRATO, 2022-2031 (MILES DE USD)

TABLA 159 MERCADO DE TECHOS LÍQUIDOS DE MALASIA, POR INSTALACIÓN, 2022-2031 (MILES DE USD)

TABLA 160 MERCADO DE TECHOS LÍQUIDOS DE MALASIA, POR USUARIO FINAL, 2022-2031 (MILES DE USD)

TABLA 161 EDIFICIOS RESIDENCIALES EN EL MERCADO DE TECHOS LÍQUIDOS DE MALASIA, POR TIPO DE VIVIENDA, 2022-2031 (MILES DE USD)

TABLA 162 EDIFICIOS RESIDENCIALES EN EL MERCADO DE TECHOS LÍQUIDOS DE MALASIA, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 163 EDIFICIOS COMERCIALES EN EL MERCADO DE TECHOS LÍQUIDOS DE MALASIA, POR TIPO DE EDIFICIO, 2022-2031 (MILES DE USD)

TABLA 164 EDIFICIOS COMERCIALES EN EL MERCADO DE TECHOS LÍQUIDOS DE MALASIA, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 165 EDIFICIOS INDUSTRIALES DE MALASIA EN EL MERCADO DE TECHOS LÍQUIDOS, POR TIPO DE CONSTRUCCIÓN, 2022-2031 (MILES DE USD)

TABLA 166 EDIFICIOS INDUSTRIALES DE MALASIA EN EL MERCADO DE TECHOS LÍQUIDOS, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 167 INFRAESTRUCTURA PÚBLICA DE MALASIA EN EL MERCADO DE TECHOS LÍQUIDOS, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 168 MERCADO DE TECHOS LÍQUIDOS DE SINGAPUR, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 169 MERCADO DE TECHOS LÍQUIDOS DE SINGAPUR, POR TIPO, 2022-2031 (MILES DE LITROS)

TABLA 170 MERCADO DE TECHOS LÍQUIDOS DE SINGAPUR, POR TIPO DE TECHO, 2022-2031 (MILES DE USD)

TABLA 171 MERCADO DE TECHOS LÍQUIDOS DE SINGAPUR, POR SUSTRATO, 2022-2031 (MILES DE USD)

TABLA 172 MERCADO DE TECHOS LÍQUIDOS DE SINGAPUR, POR INSTALACIÓN, 2022-2031 (MILES DE USD)

TABLA 173 MERCADO DE TECHOS LÍQUIDOS DE SINGAPUR, POR USUARIO FINAL, 2022-2031 (MILES DE USD)

TABLA 174 EDIFICIOS RESIDENCIALES DE SINGAPUR EN EL MERCADO DE TECHOS LÍQUIDOS, POR TIPO DE VIVIENDA, 2022-2031 (MILES DE USD)

TABLA 175 EDIFICIOS RESIDENCIALES DE SINGAPUR EN EL MERCADO DE TECHOS LÍQUIDOS, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 176 EDIFICIOS COMERCIALES DE SINGAPUR EN EL MERCADO DE TECHOS LÍQUIDOS, POR TIPO DE EDIFICIO, 2022-2031 (MILES DE USD)

TABLA 177 EDIFICIOS COMERCIALES DE SINGAPUR EN EL MERCADO DE TECHOS LÍQUIDOS, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 178 EDIFICIOS INDUSTRIALES DE SINGAPUR EN EL MERCADO DE TECHOS LÍQUIDOS, POR TIPO DE CONSTRUCCIÓN, 2022-2031 (MILES DE USD)

TABLA 179 EDIFICIOS INDUSTRIALES DE SINGAPUR EN EL MERCADO DE TECHOS LÍQUIDOS, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 180 INFRAESTRUCTURA PÚBLICA DE SINGAPUR EN EL MERCADO DE TECHOS LÍQUIDOS, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 181 MERCADO DE TECHOS LÍQUIDOS DE TAILANDIA, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 182 MERCADO DE TECHOS LÍQUIDOS DE TAILANDIA, POR TIPO, 2022-2031 (MILES DE LITROS)

TABLA 183 MERCADO DE TECHOS LÍQUIDOS DE TAILANDIA, POR TIPO DE TECHO, 2022-2031 (MILES DE USD)

TABLA 184 MERCADO DE TECHOS LÍQUIDOS DE TAILANDIA, POR SUSTRATO, 2022-2031 (MILES DE USD)

TABLA 185 MERCADO DE TECHOS LÍQUIDOS DE TAILANDIA, POR INSTALACIÓN, 2022-2031 (MILES DE USD)

TABLA 186 MERCADO DE TECHOS LÍQUIDOS DE TAILANDIA, POR USUARIO FINAL, 2022-2031 (MILES DE USD)

TABLA 187 EDIFICIO RESIDENCIAL DE TAILANDIA EN EL MERCADO DE TECHOS LÍQUIDOS, POR TIPO DE VIVIENDA, 2022-2031 (MILES DE USD)

TABLA 188 EDIFICIOS RESIDENCIALES EN EL MERCADO DE TECHOS LÍQUIDOS DE TAILANDIA, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 189 EDIFICIOS COMERCIALES EN EL MERCADO DE TECHOS LÍQUIDOS DE TAILANDIA, POR TIPO DE EDIFICIO, 2022-2031 (MILES DE USD)

TABLA 190 EDIFICIOS COMERCIALES EN EL MERCADO DE TECHOS LÍQUIDOS DE TAILANDIA, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 191 EDIFICIOS INDUSTRIALES DE TAILANDIA EN EL MERCADO DE TECHOS LÍQUIDOS, POR TIPO DE CONSTRUCCIÓN, 2022-2031 (MILES DE USD)

TABLA 192 EDIFICIOS INDUSTRIALES DE TAILANDIA EN EL MERCADO DE TECHOS LÍQUIDOS, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 193 INFRAESTRUCTURA PÚBLICA DE TAILANDIA EN EL MERCADO DE TECHOS LÍQUIDOS, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 194 MERCADO DE TECHOS LÍQUIDOS DE FILIPINAS, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 195 MERCADO DE TECHOS LÍQUIDOS DE FILIPINAS, POR TIPO, 2022-2031 (MILES DE LITROS)

TABLA 196 MERCADO DE TECHOS LÍQUIDOS DE FILIPINAS, POR TIPO DE TECHO, 2022-2031 (MILES DE USD)

TABLA 197 MERCADO DE TECHOS LÍQUIDOS DE FILIPINAS, POR SUSTRATO, 2022-2031 (MILES DE USD)

TABLA 198 MERCADO DE TECHOS LÍQUIDOS DE FILIPINAS, POR INSTALACIÓN, 2022-2031 (MILES DE USD)

TABLA 199 MERCADO DE TECHOS LÍQUIDOS DE FILIPINAS, POR USUARIO FINAL, 2022-2031 (MILES DE USD)

TABLA 200 EDIFICIOS RESIDENCIALES EN EL MERCADO DE TECHOS LÍQUIDOS DE FILIPINAS, POR TIPO DE VIVIENDA, 2022-2031 (MILES DE USD)

TABLA 201 EDIFICIOS RESIDENCIALES EN EL MERCADO DE TECHOS LÍQUIDOS DE FILIPINAS, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 202 EDIFICIOS COMERCIALES EN EL MERCADO DE TECHOS LÍQUIDOS DE FILIPINAS, POR TIPO DE EDIFICIO, 2022-2031 (MILES DE USD)

TABLA 203 EDIFICIOS COMERCIALES EN EL MERCADO DE TECHOS LÍQUIDOS DE FILIPINAS, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 204 EDIFICIOS INDUSTRIALES EN EL MERCADO DE TECHOS LÍQUIDOS DE FILIPINAS, POR TIPO DE CONSTRUCCIÓN, 2022-2031 (MILES DE USD)

TABLA 205 MERCADO DE EDIFICIOS INDUSTRIALES DE FILIPINAS EN TECHOS LÍQUIDOS, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 206 INFRAESTRUCTURA PÚBLICA DE FILIPINAS EN EL MERCADO DE TECHOS LÍQUIDOS, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 207 MERCADO DE TECHOS LÍQUIDOS DE NUEVA ZELANDA, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 208 MERCADO DE TECHOS LÍQUIDOS DE NUEVA ZELANDA, POR TIPO, 2022-2031 (MILES DE LITROS)

TABLA 209 MERCADO DE TECHOS LÍQUIDOS DE NUEVA ZELANDA, POR TIPO DE TECHO, 2022-2031 (MILES DE USD)

TABLA 210 MERCADO DE TECHOS LÍQUIDOS DE NUEVA ZELANDA, POR SUSTRATO, 2022-2031 (MILES DE USD)

TABLA 211 MERCADO DE TECHOS LÍQUIDOS DE NUEVA ZELANDA, POR INSTALACIÓN, 2022-2031 (MILES DE USD)

TABLA 212 MERCADO DE TECHOS LÍQUIDOS DE NUEVA ZELANDA, POR USUARIO FINAL, 2022-2031 (MILES DE USD)

TABLA 213 EDIFICIOS RESIDENCIALES DE NUEVA ZELANDA EN EL MERCADO DE TECHOS LÍQUIDOS, POR TIPO DE VIVIENDA, 2022-2031 (MILES DE USD)

TABLA 214 EDIFICIOS RESIDENCIALES DE NUEVA ZELANDA EN EL MERCADO DE TECHOS LÍQUIDOS, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 215 EDIFICIOS COMERCIALES EN EL MERCADO DE TECHOS LÍQUIDOS DE NUEVA ZELANDA, POR TIPO DE EDIFICIO, 2022-2031 (MILES DE USD)

TABLA 216 EDIFICIOS COMERCIALES EN EL MERCADO DE TECHOS LÍQUIDOS DE NUEVA ZELANDA, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 217 EDIFICIOS INDUSTRIALES DE NUEVA ZELANDA EN EL MERCADO DE TECHOS LÍQUIDOS, POR TIPO DE CONSTRUCCIÓN, 2022-2031 (MILES DE USD)

TABLA 218 EDIFICIOS INDUSTRIALES DE NUEVA ZELANDA EN EL MERCADO DE TECHOS LÍQUIDOS, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 219 INFRAESTRUCTURA PÚBLICA DE NUEVA ZELANDA EN EL MERCADO DE TECHOS LÍQUIDOS, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 220 RESTO DEL MERCADO DE TECHOS LÍQUIDOS DE ASIA-PACÍFICO, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 221 MERCADO DE TECHOS LÍQUIDOS DE AMÉRICA DEL NORTE, POR PAÍS, 2022-2031 (MILES DE USD)

TABLA 222 MERCADO DE TECHOS LÍQUIDOS DE AMÉRICA DEL NORTE, POR PAÍS, 2022-2031 (MILES DE LITROS)

TABLA 223 MERCADO DE TECHOS LÍQUIDOS DE AMÉRICA DEL NORTE, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 224 MERCADO DE TECHOS LÍQUIDOS DE AMÉRICA DEL NORTE, POR TIPO, 2022-2031 (MILES DE LITROS)

TABLA 225 MERCADO DE TECHOS LÍQUIDOS DE AMÉRICA DEL NORTE, POR TIPO DE TECHO, 2022-2031 (MILES DE USD)

TABLA 226 MERCADO DE TECHOS LÍQUIDOS DE AMÉRICA DEL NORTE, POR SUSTRATO, 2022-2031 (MILES DE USD)

TABLA 227 MERCADO DE TECHOS LÍQUIDOS DE AMÉRICA DEL NORTE, POR INSTALACIÓN, 2022-2031 (MILES DE USD)

TABLA 228 MERCADO DE TECHOS LÍQUIDOS DE AMÉRICA DEL NORTE, POR USUARIO FINAL, 2022-2031 (MILES DE USD)

TABLA 229 EDIFICACIÓN RESIDENCIAL EN AMÉRICA DEL NORTE EN EL MERCADO DE TECHOS LÍQUIDOS, POR TIPO DE VIVIENDA, 2022-2031 (MILES DE USD)

TABLA 230 EDIFICIO RESIDENCIAL EN AMÉRICA DEL NORTE EN EL MERCADO DE TECHOS LÍQUIDOS, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 231 EDIFICIOS COMERCIALES EN EL MERCADO DE TECHOS LÍQUIDOS DE AMÉRICA DEL NORTE, POR TIPO DE EDIFICIO, 2022-2031 (MILES DE USD)

TABLA 232 EDIFICIOS COMERCIALES EN EL MERCADO DE TECHOS LÍQUIDOS DE AMÉRICA DEL NORTE, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 233 MERCADO DE EDIFICIOS INDUSTRIALES DE AMÉRICA DEL NORTE EN TECHOS LÍQUIDOS, POR TIPO DE CONSTRUCCIÓN, 2022-2031 (MILES DE USD)

TABLA 234 MERCADO DE EDIFICIOS INDUSTRIALES DE AMÉRICA DEL NORTE EN TECHOS LÍQUIDOS, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 235 INFRAESTRUCTURA PÚBLICA DE AMÉRICA DEL NORTE EN EL MERCADO DE TECHOS LÍQUIDOS, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 236 MERCADO DE TECHOS LÍQUIDOS DE EE. UU., POR TIPO, 2022-2031 (MILES DE USD)

TABLA 237 MERCADO DE TECHOS LÍQUIDOS DE EE. UU., POR TIPO, 2022-2031 (MILES DE LITROS)

TABLA 238 MERCADO DE TECHOS LÍQUIDOS DE EE. UU., POR TIPO DE TECHO, 2022-2031 (MILES DE USD)

TABLA 239 MERCADO DE TECHOS LÍQUIDOS DE EE. UU., POR SUSTRATO, 2022-2031 (MILES DE USD)

TABLA 240 MERCADO DE TECHOS LÍQUIDOS DE EE. UU., POR INSTALACIÓN, 2022-2031 (MILES DE USD)

TABLA 241 MERCADO DE TECHOS LÍQUIDOS DE EE. UU., POR USUARIO FINAL, 2022-2031 (MILES DE USD)

TABLA 242 EDIFICIO RESIDENCIAL EN EL MERCADO DE TECHOS LÍQUIDOS DE EE. UU., POR TIPO DE VIVIENDA, 2022-2031 (MILES DE USD)

TABLA 243 EDIFICIO RESIDENCIAL EN EL MERCADO DE TECHOS LÍQUIDOS DE EE. UU., POR TIPO, 2022-2031 (MILES DE USD)

TABLA 244 EDIFICIOS COMERCIALES EN EL MERCADO DE TECHOS LÍQUIDOS DE EE. UU., POR TIPO DE EDIFICIO, 2022-2031 (MILES DE USD)

TABLA 245 EDIFICIOS COMERCIALES EN EL MERCADO DE TECHOS LÍQUIDOS DE EE. UU., POR TIPO, 2022-2031 (MILES DE USD)

TABLA 246 MERCADO DE EDIFICIOS INDUSTRIALES DE EE. UU. EN TECHOS LÍQUIDOS, POR TIPO DE CONSTRUCCIÓN, 2022-2031 (MILES DE USD)

TABLA 247 MERCADO DE EDIFICIOS INDUSTRIALES DE EE. UU. EN TECHOS LÍQUIDOS, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 248 INFRAESTRUCTURA PÚBLICA DE EE. UU. EN EL MERCADO DE TECHOS LÍQUIDOS, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 249 MERCADO DE TECHOS LÍQUIDOS DE CANADÁ, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 250 MERCADO DE TECHOS LÍQUIDOS DE CANADÁ, POR TIPO, 2022-2031 (MILES DE LITROS)

TABLA 251 MERCADO DE TECHOS LÍQUIDOS DE CANADÁ, POR TIPO DE TECHO, 2022-2031 (MILES DE USD)

TABLA 252 MERCADO DE TECHOS LÍQUIDOS DE CANADÁ, POR SUSTRATO, 2022-2031 (MILES DE USD)

TABLA 253 MERCADO DE TECHOS LÍQUIDOS DE CANADÁ, POR INSTALACIÓN, 2022-2031 (MILES DE USD)

TABLA 254 MERCADO DE TECHOS LÍQUIDOS DE CANADÁ, POR USUARIO FINAL, 2022-2031 (MILES DE USD)

TABLA 255 EDIFICACIÓN RESIDENCIAL EN EL MERCADO DE TECHOS LÍQUIDOS DE CANADÁ, POR TIPO DE VIVIENDA, 2022-2031 (MILES DE USD)

TABLA 256 EDIFICIOS RESIDENCIALES EN EL MERCADO DE TECHOS LÍQUIDOS DE CANADÁ, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 257 EDIFICIOS COMERCIALES EN EL MERCADO DE TECHOS LÍQUIDOS DE CANADÁ, POR TIPO DE EDIFICIO, 2022-2031 (MILES DE USD)

TABLA 258 EDIFICIOS COMERCIALES EN EL MERCADO DE TECHOS LÍQUIDOS DE CANADÁ, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 259 MERCADO DE EDIFICIOS INDUSTRIALES DE CANADÁ EN TECHOS LÍQUIDOS, POR TIPO DE CONSTRUCCIÓN, 2022-2031 (MILES DE USD)

TABLA 260 MERCADO DE EDIFICIOS INDUSTRIALES DE CANADÁ EN TECHOS LÍQUIDOS, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 261 INFRAESTRUCTURA PÚBLICA DE CANADÁ EN EL MERCADO DE TECHOS LÍQUIDOS, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 262 MERCADO DE TECHOS LÍQUIDOS EN MÉXICO, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 263 MERCADO DE TECHOS LÍQUIDOS EN MÉXICO, POR TIPO, 2022-2031 (MILES DE LITROS)

TABLA 264 MERCADO DE TECHOS LÍQUIDOS EN MÉXICO, POR TIPO DE TECHO, 2022-2031 (MILES DE USD)

TABLA 265 MERCADO DE TECHOS LÍQUIDOS EN MÉXICO, POR SUSTRATO, 2022-2031 (MILES DE USD)

TABLA 266 MERCADO DE TECHOS LÍQUIDOS EN MÉXICO, POR INSTALACIÓN, 2022-2031 (MILES DE USD)

TABLA 267 MERCADO DE TECHOS LÍQUIDOS EN MÉXICO, POR USUARIO FINAL, 2022-2031 (MILES DE USD)

TABLA 268 EDIFICACIÓN RESIDENCIAL EN EL MERCADO DE TECHOS LÍQUIDOS DE MÉXICO, POR TIPO DE VIVIENDA, 2022-2031 (MILES DE USD)

TABLA 269 EDIFICACIÓN RESIDENCIAL EN EL MERCADO DE TECHOS LÍQUIDOS DE MÉXICO, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 270 EDIFICACIÓN COMERCIAL EN EL MERCADO DE TECHOS LÍQUIDOS DE MÉXICO, POR TIPO DE EDIFICIO, 2022-2031 (MILES DE USD)

TABLA 271 EDIFICACIÓN COMERCIAL EN EL MERCADO DE TECHOS LÍQUIDOS DE MÉXICO, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 272 MERCADO DE EDIFICIOS INDUSTRIALES DE MÉXICO EN TECHOS LÍQUIDOS, POR TIPO DE CONSTRUCCIÓN, 2022-2031 (MILES DE USD)

TABLA 273 MERCADO DE EDIFICIOS INDUSTRIALES DE MÉXICO EN TECHOS LÍQUIDOS, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 274 INFRAESTRUCTURA PÚBLICA DE MÉXICO EN EL MERCADO DE TECHOS LÍQUIDOS, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 275 MERCADO EUROPEO DE TECHOS LÍQUIDOS, POR PAÍS, 2022-2031 (MILES DE USD)

TABLA 276 MERCADO EUROPEO DE TECHOS LÍQUIDOS, POR PAÍS, 2022-2031 (MILES DE LITROS)

TABLA 277 MERCADO EUROPEO DE TECHOS LÍQUIDOS, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 278 MERCADO EUROPEO DE TECHOS LÍQUIDOS, POR TIPO, 2022-2031 (MILES DE LITROS)

TABLA 279 MERCADO EUROPEO DE TEJADOS LÍQUIDOS, POR TIPO DE TECHO, 2022-2031 (MILES DE USD)

TABLA 280 MERCADO EUROPEO DE TECHOS LÍQUIDOS, POR SUSTRATO, 2022-2031 (MILES DE USD)

TABLA 281 MERCADO EUROPEO DE TECHOS LÍQUIDOS, POR INSTALACIÓN, 2022-2031 (MILES DE USD)

TABLA 282 MERCADO EUROPEO DE TECHOS LÍQUIDOS, POR USUARIO FINAL, 2022-2031 (MILES DE USD)

TABLA 283 EDIFICACIÓN RESIDENCIAL EN EUROPA EN EL MERCADO DE CUBIERTAS LÍQUIDAS, POR TIPO DE VIVIENDA, 2022-2031 (MILES DE USD)

TABLA 284 EDIFICIO RESIDENCIAL EUROPEO EN EL MERCADO DE TEJADOS LÍQUIDOS, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 285 EDIFICIO COMERCIAL EUROPEO EN EL MERCADO DE TECHOS LÍQUIDOS, POR TIPO DE EDIFICIO, 2022-2031 (MILES DE USD)

TABLA 286 EDIFICIOS COMERCIALES EN EL MERCADO EUROPEO DE TECHOS LÍQUIDOS, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 287 MERCADO EUROPEO DE EDIFICIOS INDUSTRIALES EN CUBIERTAS LÍQUIDAS, POR TIPO DE CONSTRUCCIÓN, 2022-2031 (MILES DE USD)

TABLA 288 MERCADO EUROPEO DE EDIFICIOS INDUSTRIALES EN TECHO LÍQUIDO, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 289 INFRAESTRUCTURA PÚBLICA EUROPEA EN EL MERCADO DE CUBIERTAS LÍQUIDAS, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 290 MERCADO DE TECHOS LÍQUIDOS DE ALEMANIA, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 291 MERCADO DE TECHOS LÍQUIDOS DE ALEMANIA, POR TIPO, 2022-2031 (MILES DE LITROS)

TABLA 292 MERCADO DE TEJADOS LÍQUIDOS DE ALEMANIA, POR TIPO DE TECHO, 2022-2031 (MILES DE USD)

TABLA 293 MERCADO DE TECHOS LÍQUIDOS DE ALEMANIA, POR SUSTRATO, 2022-2031 (MILES DE USD)

TABLA 294 MERCADO DE TECHOS LÍQUIDOS DE ALEMANIA, POR INSTALACIÓN, 2022-2031 (MILES DE USD)

TABLA 295 MERCADO DE TECHOS LÍQUIDOS DE ALEMANIA, POR USUARIO FINAL, 2022-2031 (MILES DE USD)

TABLA 296 EDIFICACIÓN RESIDENCIAL EN EL MERCADO DE TECHOS LÍQUIDOS DE ALEMANIA, POR TIPO DE VIVIENDA, 2022-2031 (MILES DE USD)

TABLA 297 EDIFICIO RESIDENCIAL EN EL MERCADO DE TECHOS LÍQUIDOS DE ALEMANIA, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 298 EDIFICIOS COMERCIALES EN EL MERCADO DE TECHOS LÍQUIDOS DE ALEMANIA, POR TIPO DE EDIFICIO, 2022-2031 (MILES DE USD)

TABLA 299 EDIFICIOS COMERCIALES EN EL MERCADO DE TECHOS LÍQUIDOS DE ALEMANIA, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 300 EDIFICIOS INDUSTRIALES EN EL MERCADO DE TEJADOS LÍQUIDOS DE ALEMANIA, POR TIPO DE CONSTRUCCIÓN, 2022-2031 (MILES DE USD)

TABLA 301 NAVEGACIÓN INDUSTRIAL EN EL MERCADO DE TEJADOS LÍQUIDOS DE ALEMANIA, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 302 INFRAESTRUCTURA PÚBLICA DE ALEMANIA EN EL MERCADO DE TECHOS LÍQUIDOS, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 303 MERCADO DE TECHOS LÍQUIDOS EN FRANCIA, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 304 MERCADO DE TEJADOS LÍQUIDOS EN FRANCIA, POR TIPO, 2022-2031 (MILES DE LITROS)

TABLA 305 MERCADO DE TEJADOS LÍQUIDOS EN FRANCIA, POR TIPO DE TECHO, 2022-2031 (MILES DE USD)

TABLA 306 MERCADO DE TECHOS LÍQUIDOS EN FRANCIA, POR SUSTRATO, 2022-2031 (MILES DE USD)

TABLA 307 MERCADO DE TECHOS LÍQUIDOS EN FRANCIA, POR INSTALACIÓN, 2022-2031 (MILES DE USD)

TABLA 308 MERCADO DE TECHOS LÍQUIDOS EN FRANCIA, POR USUARIO FINAL, 2022-2031 (MILES DE USD)

TABLA 309 EDIFICIO RESIDENCIAL EN FRANCIA EN EL MERCADO DE TECHOS LÍQUIDOS, POR TIPO DE VIVIENDA, 2022-2031 (MILES DE USD)

TABLA 310 EDIFICIO RESIDENCIAL EN FRANCIA EN EL MERCADO DE TEJADOS LÍQUIDOS, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 311 EDIFICIOS COMERCIALES EN EL MERCADO DE TECHOS LÍQUIDOS DE FRANCIA, POR TIPO DE EDIFICIO, 2022-2031 (MILES DE USD)

TABLA 312 EDIFICIOS COMERCIALES EN FRANCIA EN EL MERCADO DE TECHOS LÍQUIDOS, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 313. EDIFICIOS INDUSTRIALES EN EL MERCADO DE TEJADOS LÍQUIDOS DE FRANCIA, POR TIPO DE CONSTRUCCIÓN, 2022-2031 (MILES DE USD)

TABLA 314. NAVEGACIÓN INDUSTRIAL EN EL MERCADO DE TEJADOS LÍQUIDOS DE FRANCIA, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 315 INFRAESTRUCTURA PÚBLICA DE FRANCIA EN EL MERCADO DE TEJADOS LÍQUIDOS, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 316 MERCADO DE TECHOS LÍQUIDOS DEL REINO UNIDO, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 317 MERCADO DE TECHOS LÍQUIDOS DEL REINO UNIDO, POR TIPO, 2022-2031 (MILES DE LITROS)

TABLA 318 MERCADO DE TEJADOS LÍQUIDOS DEL REINO UNIDO, POR TIPO DE TECHO, 2022-2031 (MILES DE USD)

TABLA 319 MERCADO DE TECHOS LÍQUIDOS DEL REINO UNIDO, POR SUSTRATO, 2022-2031 (MILES DE USD)

TABLA 320 MERCADO DE TECHOS LÍQUIDOS DEL REINO UNIDO, POR INSTALACIÓN, 2022-2031 (MILES DE USD)

TABLA 321 MERCADO DE TECHOS LÍQUIDOS DEL REINO UNIDO, POR USUARIO FINAL, 2022-2031 (MILES DE USD)

TABLA 322 EDIFICIO RESIDENCIAL EN EL MERCADO DE TECHOS LÍQUIDOS DEL REINO UNIDO, POR TIPO DE VIVIENDA, 2022-2031 (MILES DE USD)

TABLA 323 EDIFICIOS RESIDENCIALES EN EL MERCADO DE TECHOS LÍQUIDOS DEL REINO UNIDO, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 324 EDIFICIOS COMERCIALES EN EL MERCADO DE TECHOS LÍQUIDOS DEL REINO UNIDO, POR TIPO DE EDIFICIO, 2022-2031 (MILES DE USD)

TABLA 325 EDIFICIOS COMERCIALES EN EL MERCADO DE TECHOS LÍQUIDOS DEL REINO UNIDO, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 326 MERCADO DE EDIFICIOS INDUSTRIALES DE REINO UNIDO EN TECHO LÍQUIDO, POR TIPO DE CONSTRUCCIÓN, 2022-2031 (MILES DE USD)

TABLA 327 MERCADO DE EDIFICIOS INDUSTRIALES DE REINO UNIDO EN TECHOS LÍQUIDOS, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 328 INFRAESTRUCTURA PÚBLICA DEL REINO UNIDO EN EL MERCADO DE TECHOS LÍQUIDOS, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 329 MERCADO DE TECHOS LÍQUIDOS EN ITALIA, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 330 MERCADO DE TECHOS LÍQUIDOS EN ITALIA, POR TIPO, 2022-2031 (MILES DE LITROS)

TABLA 331 MERCADO DE TEJADOS LÍQUIDOS EN ITALIA, POR TIPO DE TECHO, 2022-2031 (MILES DE USD)

TABLA 332 MERCADO DE TECHOS LÍQUIDOS EN ITALIA, POR SUSTRATO, 2022-2031 (MILES DE USD)

TABLA 333 MERCADO DE TECHOS LÍQUIDOS EN ITALIA, POR INSTALACIÓN, 2022-2031 (MILES DE USD)

TABLA 334 MERCADO DE TECHOS LÍQUIDOS EN ITALIA, POR USUARIO FINAL, 2022-2031 (MILES DE USD)

TABLA 335 EDIFICACIÓN RESIDENCIAL EN ITALIA EN EL MERCADO DE TECHOS LÍQUIDOS, POR TIPO DE VIVIENDA, 2022-2031 (MILES DE USD)

TABLA 336 EDIFICIO RESIDENCIAL EN ITALIA EN EL MERCADO DE TECHOS LÍQUIDOS, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 337 EDIFICIOS COMERCIALES EN EL MERCADO DE TECHOS LÍQUIDOS DE ITALIA, POR TIPO DE EDIFICIO, 2022-2031 (MILES DE USD)

TABLA 338 EDIFICIOS COMERCIALES EN EL MERCADO DE TECHOS LÍQUIDOS DE ITALIA, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 339 EDIFICIOS INDUSTRIALES EN EL MERCADO DE TEJADOS LÍQUIDOS DE ITALIA, POR TIPO DE CONSTRUCCIÓN, 2022-2031 (MILES DE USD)

TABLA 340 EDIFICIOS INDUSTRIALES EN EL MERCADO DE TEJADOS LÍQUIDOS DE ITALIA, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 341 INFRAESTRUCTURA PÚBLICA DE ITALIA EN EL MERCADO DE CUBIERTAS LÍQUIDAS, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 342 MERCADO DE TECHOS LÍQUIDOS DE RUSIA, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 343 MERCADO DE TECHOS LÍQUIDOS EN RUSIA, POR TIPO, 2022-2031 (MILES DE LITROS)

TABLA 344 MERCADO DE TEJADOS LÍQUIDOS EN RUSIA, POR TIPO DE TECHO, 2022-2031 (MILES DE USD)

TABLA 345 MERCADO DE TECHOS LÍQUIDOS EN RUSIA, POR SUSTRATO, 2022-2031 (MILES DE USD)

TABLA 346 MERCADO DE TECHOS LÍQUIDOS EN RUSIA, POR INSTALACIÓN, 2022-2031 (MILES DE USD)

TABLA 347 MERCADO DE TECHOS LÍQUIDOS DE RUSIA, POR USUARIO FINAL, 2022-2031 (MILES DE USD)

TABLA 348 EDIFICIO RESIDENCIAL EN RUSIA EN EL MERCADO DE TECHOS LÍQUIDOS, POR TIPO DE VIVIENDA, 2022-2031 (MILES DE USD)

TABLA 349 EDIFICIO RESIDENCIAL EN RUSIA EN EL MERCADO DE TECHOS LÍQUIDOS, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 350 EDIFICIOS COMERCIALES EN RUSIA EN EL MERCADO DE TECHOS LÍQUIDOS, POR TIPO DE EDIFICIO, 2022-2031 (MILES DE USD)

TABLA 351 EDIFICIOS COMERCIALES EN EL MERCADO DE TECHOS LÍQUIDOS DE RUSIA, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 352 EDIFICIOS INDUSTRIALES EN EL MERCADO DE TECHOS LÍQUIDOS DE RUSIA, POR TIPO DE CONSTRUCCIÓN, 2022-2031 (MILES DE USD)

TABLA 353 EDIFICIOS INDUSTRIALES EN EL MERCADO DE TECHOS LÍQUIDOS DE RUSIA, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 354 INFRAESTRUCTURA PÚBLICA DE RUSIA EN EL MERCADO DE TECHOS LÍQUIDOS, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 355 MERCADO ESPAÑOL DE TEJADOS LÍQUIDOS, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 356 MERCADO ESPAÑOL DE TEJADOS LÍQUIDOS, POR TIPO, 2022-2031 (MILES DE LITROS)

TABLA 357 MERCADO ESPAÑOL DE TEJADOS LÍQUIDOS, POR TIPO DE TEJADO, 2022-2031 (MILES DE USD)

TABLA 358 MERCADO ESPAÑOL DE CUBIERTAS LÍQUIDAS, POR SUSTRATO, 2022-2031 (MILES DE USD)

TABLA 359 MERCADO ESPAÑOL DE CUBIERTAS LÍQUIDAS, POR INSTALACIÓN, 2022-2031 (MILES DE USD)

TABLA 360 MERCADO ESPAÑOL DE CUBIERTAS LÍQUIDAS, POR USUARIO FINAL, 2022-2031 (MILES DE USD)

TABLA 361 EDIFICACIÓN RESIDENCIAL EN ESPAÑA EN EL MERCADO DE CUBIERTAS LÍQUIDAS, POR TIPO DE VIVIENDA, 2022-2031 (MILES DE USD)

TABLA 362 EDIFICACIÓN RESIDENCIAL EN ESPAÑA EN EL MERCADO DE CUBIERTAS LÍQUIDAS, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 363 EDIFICACIÓN COMERCIAL EN ESPAÑA EN EL MERCADO DE CUBIERTAS LÍQUIDAS, POR TIPO DE EDIFICIO, 2022-2031 (MILES DE USD)

TABLA 364 EDIFICACIÓN COMERCIAL EN EL MERCADO DE CUBIERTAS LÍQUIDAS DE ESPAÑA, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 365 MERCADO ESPAÑOL DE EDIFICIOS INDUSTRIALES EN CUBIERTAS LÍQUIDAS, POR TIPO DE CONSTRUCCIÓN, 2022-2031 (MILES DE USD)

TABLA 366 MERCADO ESPAÑOL DE NAVEGACIÓN INDUSTRIAL EN CUBIERTAS LÍQUIDAS, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 367 INFRAESTRUCTURA PÚBLICA ESPAÑOLA EN EL MERCADO DE CUBIERTAS LÍQUIDAS, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 368 MERCADO DE TECHOS LÍQUIDOS DE TURQUÍA, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 369 MERCADO DE TECHOS LÍQUIDOS DE TURQUÍA, POR TIPO, 2022-2031 (MILES DE LITROS)

TABLA 370 MERCADO DE TEJADOS LÍQUIDOS DE TURQUÍA, POR TIPO DE TECHO, 2022-2031 (MILES DE USD)

TABLA 371 MERCADO DE TECHOS LÍQUIDOS DE TURQUÍA, POR SUSTRATO, 2022-2031 (MILES DE USD)

TABLA 372 MERCADO DE TECHOS LÍQUIDOS DE TURQUÍA, POR INSTALACIÓN, 2022-2031 (MILES DE USD)

TABLA 373 MERCADO DE TECHOS LÍQUIDOS DE TURQUÍA, POR USUARIO FINAL, 2022-2031 (MILES DE USD)

TABLA 374 EDIFICIOS RESIDENCIALES EN EL MERCADO DE TECHOS LÍQUIDOS DE TURQUÍA, POR TIPO DE VIVIENDA, 2022-2031 (MILES DE USD)

TABLA 375 EDIFICIOS RESIDENCIALES EN EL MERCADO DE TECHOS LÍQUIDOS DE TURQUÍA, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 376 EDIFICIOS COMERCIALES EN EL MERCADO DE TECHOS LÍQUIDOS DE TURQUÍA, POR TIPO DE EDIFICIO, 2022-2031 (MILES DE USD)

TABLA 377 EDIFICIOS COMERCIALES EN EL MERCADO DE TECHOS LÍQUIDOS DE TURQUÍA, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 378 EDIFICIOS INDUSTRIALES EN EL MERCADO DE TECHOS LÍQUIDOS DE TURQUÍA, POR TIPO DE CONSTRUCCIÓN, 2022-2031 (MILES DE USD)

TABLA 379 EDIFICIOS INDUSTRIALES DE TURQUÍA EN EL MERCADO DE TECHOS LÍQUIDOS, POR TIPO, 2022-2031 (MILES DE USD)

TABLA 380 INFRAESTRUCTURA PÚBLICA DE TURQUÍA EN EL MERCADO DE TECHOS LÍQUIDOS, POR TIPO, 2022-2031 (MILES DE USD)