Global Medical Devices Vigilance Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

73.46 Billion

USD

125.18 Billion

2025

2033

USD

73.46 Billion

USD

125.18 Billion

2025

2033

| 2026 –2033 | |

| USD 73.46 Billion | |

| USD 125.18 Billion | |

| % | |

|

Segmentación del mercado global de vigilancia de dispositivos médicos, por modo de entrega (modo de entrega a pedido/basado en la nube [SAAS] y modo de entrega local), aplicación (diagnóstico, terapéutico, quirúrgico e investigación), usuario final (organizaciones de investigación clínica [CRO], fabricantes de equipos originales [OEM] y subcontratación de procesos comerciales [BPO]): tendencias de la industria y pronóstico hasta 2033.

Tamaño del mercado de vigilancia de dispositivos médicos

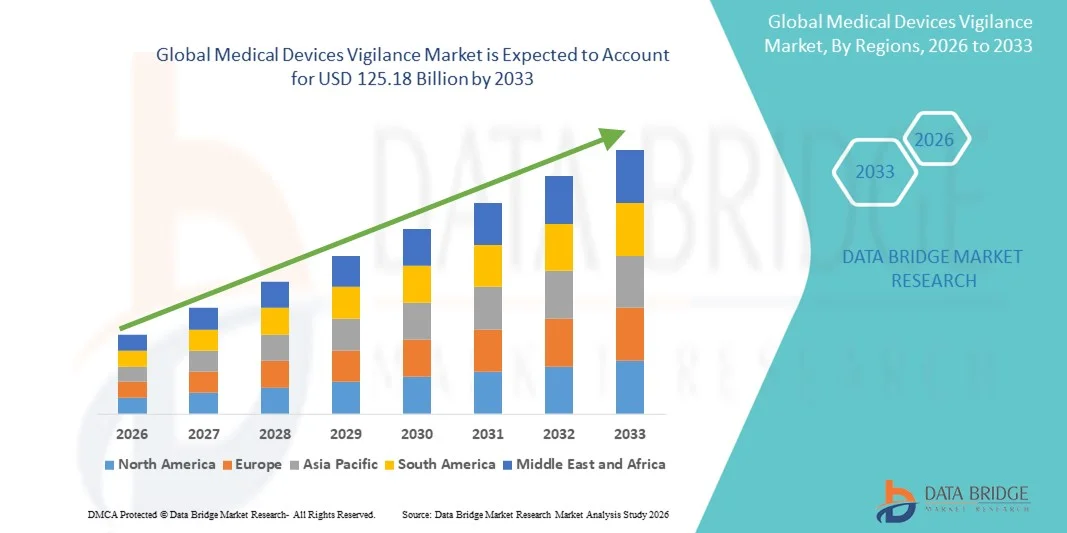

- El tamaño del mercado mundial de vigilancia de dispositivos médicos se valoró en USD 73,46 mil millones en 2025 y se espera que alcance los USD 125,18 mil millones para 2033 , con una CAGR de 6,89% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por el creciente volumen de uso de dispositivos médicos en todo el mundo, junto con requisitos regulatorios cada vez más estrictos para la vigilancia posterior a la comercialización, los informes de eventos adversos y el monitoreo de la seguridad del paciente en todo el sistema de atención médica.

- Además, la creciente concienciación entre fabricantes y proveedores de atención médica sobre la gestión de riesgos, la trazabilidad de los productos y el cumplimiento de las regulaciones globales está posicionando a los sistemas de vigilancia de dispositivos médicos como un componente crucial de la infraestructura sanitaria moderna. Estos factores combinados están acelerando su adopción y fortaleciendo significativamente el crecimiento general del mercado.

Análisis del mercado de vigilancia de dispositivos médicos

- Los sistemas de vigilancia de dispositivos médicos, que permiten el monitoreo, informe y análisis de eventos adversos y problemas de seguridad asociados con los dispositivos médicos, se están convirtiendo en un componente esencial de los marcos de calidad de la atención médica y seguridad del paciente en hospitales, fabricantes y organismos reguladores debido a su función para garantizar el cumplimiento y minimizar el riesgo clínico.

- La creciente demanda de soluciones de vigilancia de dispositivos médicos está impulsada principalmente por el uso cada vez mayor de dispositivos médicos complejos, un mayor enfoque en la seguridad del paciente y regulaciones de vigilancia posterior a la comercialización más estrictas impuestas por las autoridades sanitarias mundiales.

- América del Norte dominó el mercado de vigilancia de dispositivos médicos con la mayor participación en los ingresos del 39,2 % en 2025, respaldada por un entorno regulatorio maduro, una fuerte adopción de soluciones de salud digital y la presencia de importantes fabricantes de dispositivos médicos, mientras que Estados Unidos fue testigo de un crecimiento constante en la adopción del sistema de vigilancia para cumplir con los estrictos requisitos de vigilancia e informes posteriores a la comercialización de la FDA.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de vigilancia de dispositivos médicos durante el período de pronóstico debido a la expansión de la infraestructura de atención médica, el aumento de la penetración de dispositivos médicos y el fortalecimiento de los marcos regulatorios en las economías emergentes.

- El modo de entrega a pedido/basado en la nube (SaaS) dominó el mercado de vigilancia de dispositivos médicos con una participación de mercado del 46,8 % en 2025, impulsado por su escalabilidad, rentabilidad, implementación más rápida y capacidad para respaldar los informes de eventos adversos en tiempo real y el cumplimiento normativo entre fabricantes y proveedores de servicios distribuidos geográficamente.

Alcance del informe y segmentación del mercado de vigilancia de dispositivos médicos

|

Atributos |

Vigilancia de dispositivos médicos: Perspectivas clave del mercado |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, epidemiología de pacientes, análisis de canalización, análisis de precios y marco regulatorio. |

Tendencias del mercado de vigilancia de dispositivos médicos

Transformación digital mediante plataformas de vigilancia basadas en IA

- Una tendencia significativa y en aceleración en el mercado global de vigilancia de dispositivos médicos es la creciente integración de inteligencia artificial (IA), automatización y análisis avanzados en los sistemas de vigilancia posterior a la comercialización para mejorar la detección de eventos adversos, la precisión de los informes y el cumplimiento normativo.

- Por ejemplo, los principales proveedores de software de vigilancia están incorporando herramientas de detección de señales impulsadas por IA que analizan automáticamente grandes volúmenes de datos de seguridad de dispositivos para identificar riesgos potenciales de forma más temprana, lo que respalda acciones correctivas proactivas y presentaciones regulatorias.

- La integración de la IA en la vigilancia de dispositivos médicos permite capacidades como la admisión automatizada de casos, la priorización inteligente de eventos adversos y la evaluación predictiva de riesgos basada en datos históricos de seguridad. Por ejemplo, los algoritmos basados en IA pueden detectar patrones de notificación inusuales en dispositivos de diagnóstico o terapéuticos, lo que permite a los fabricantes abordar los problemas de seguridad antes de que se intensifiquen.

- La creciente adopción de plataformas de vigilancia basadas en la nube respalda aún más la integración fluida de datos en diferentes geografías, lo que permite el monitoreo centralizado del rendimiento del dispositivo, los informes regulatorios y la preparación para auditorías dentro de un ecosistema digital unificado.

- Esta tendencia hacia sistemas de vigilancia inteligentes, automatizados y basados en datos está transformando la forma en que los fabricantes y proveedores de servicios gestionan el cumplimiento posterior a la comercialización, con un mayor enfoque en el monitoreo en tiempo real y la transparencia regulatoria.

- La demanda de soluciones de vigilancia de dispositivos médicos habilitadas para IA e integradas en la nube está aumentando de manera constante entre los OEM, CRO y BPO a medida que buscan enfoques escalables, rentables y compatibles para administrar carteras de dispositivos en crecimiento a nivel mundial.

- La creciente disponibilidad de soluciones de vigilancia basadas en SaaS está acelerando aún más la adopción al reducir la dependencia de la infraestructura y permitir una implementación más rápida para los fabricantes globales.

Dinámica del mercado de vigilancia de dispositivos médicos

Conductor

Aumento del escrutinio regulatorio y mayor énfasis en la seguridad del paciente

- La creciente rigurosidad de los requisitos regulatorios globales para la vigilancia posterior a la comercialización y la notificación de eventos adversos es un factor importante que acelera la adopción de sistemas de vigilancia de dispositivos médicos en toda la industria de la salud.

- Por ejemplo, las autoridades reguladoras han fortalecido los mandatos en torno a la presentación de informes oportunos, la trazabilidad y la documentación de eventos adversos relacionados con los dispositivos, lo que obliga a los fabricantes a invertir en plataformas de vigilancia estructuradas.

- A medida que el uso de dispositivos diagnósticos, terapéuticos y quirúrgicos complejos se expande en todo el mundo, se intensifica la necesidad de monitorear sistemáticamente el rendimiento del dispositivo y los resultados de los pacientes, lo que refuerza el papel de los sistemas de vigilancia.

- • Además, una mayor conciencia de los riesgos de seguridad del paciente y las preocupaciones sobre la responsabilidad del producto está impulsando a los fabricantes a adoptar estrategias de vigilancia proactiva para minimizar los retiros de productos, las sanciones y el daño a la reputación.

- La creciente participación de las CRO y BPO en la gestión de actividades de vigilancia para los OEM, combinada con la creciente subcontratación de funciones de cumplimiento, está apoyando aún más el crecimiento del mercado y la adopción de soluciones.

- El creciente volumen de datos de eventos adversos generados por el mayor uso de dispositivos requiere soluciones de vigilancia automatizadas y escalables para gestionar las obligaciones de informes de manera eficiente.

- Las actualizaciones continuas de las pautas regulatorias en las distintas regiones están obligando a los fabricantes a modernizar los procesos de vigilancia tradicionales, lo que impulsa una demanda sostenida de plataformas de vigilancia avanzadas.

Restricción/Desafío

Complejidad de datos, problemas de integración y carga de cumplimiento

- La gestión de grandes volúmenes de datos de seguridad heterogéneos en múltiples categorías de dispositivos, regiones y marcos regulatorios plantea un desafío importante para la implementación efectiva de sistemas de vigilancia de dispositivos médicos.

- Por ejemplo, las inconsistencias en los formatos de informes, las variaciones regulatorias regionales y las fuentes de datos fragmentadas pueden complicar el análisis oportuno de eventos adversos y las presentaciones regulatorias.

- Garantizar la precisión, la validación y la trazabilidad de los datos en sistemas locales y basados en la nube sigue siendo complejo, en particular para las organizaciones que operan en múltiples mercados y jurisdicciones.

- Además, los altos costos de implementación, los desafíos de integración con sistemas de TI heredados y la necesidad de profesionales regulatorios capacitados pueden actuar como barreras, especialmente para fabricantes pequeños y medianos.

- Superar estos desafíos mediante marcos de datos estandarizados, una mejor interoperabilidad de los sistemas y esfuerzos de armonización regulatoria será esencial para sostener el crecimiento a largo plazo del mercado global de vigilancia de dispositivos médicos. Las preocupaciones sobre la privacidad de los datos y la ciberseguridad relacionadas con las plataformas de vigilancia en la nube pueden frenar aún más su adopción, especialmente en regiones con regulaciones estrictas de protección de datos.

- La limitada experiencia regulatoria interna dentro de organizaciones más pequeñas puede aumentar la dependencia de proveedores de servicios externos, lo que aumenta los costos operativos y la complejidad.

Alcance del mercado de vigilancia de dispositivos médicos

El mercado está segmentado según el modo de entrega, la aplicación y el usuario final.

- Por modo de entrega

Según el modo de entrega, el mercado global de vigilancia de dispositivos médicos se segmenta en modo de entrega bajo demanda/basado en la nube (SaaS) y modo de entrega local. El modo de entrega bajo demanda/basado en la nube (SaaS) dominó el mercado con la mayor participación en ingresos del 46,8 % en 2025, impulsado por su escalabilidad, rentabilidad y capacidad para respaldar la notificación de eventos adversos en tiempo real en diferentes geografías. Las plataformas de vigilancia basadas en la nube permiten a los fabricantes y proveedores de servicios centralizar los datos de seguridad de múltiples regiones, lo que garantiza presentaciones regulatorias más rápidas y una mejor gestión del cumplimiento. La menor necesidad de infraestructura y mantenimiento de TI internos impulsa aún más la adopción, especialmente entre los OEM de tamaño pequeño y mediano. Además, las soluciones SaaS admiten actualizaciones regulatorias frecuentes, lo que garantiza que los sistemas se mantengan alineados con los cambiantes requisitos de cumplimiento global. La creciente dependencia de entornos de trabajo remotos y equipos regulatorios distribuidos también ha fortalecido la demanda de plataformas de vigilancia basadas en la nube. Estos factores, en conjunto, posicionan la entrega de SaaS como el modo de entrega dominante en el mercado.

Se espera que la modalidad de entrega local experimente el mayor crecimiento durante el período de pronóstico, impulsada por la mayor preocupación por la seguridad de los datos y las estrictas políticas de cumplimiento interno de los grandes fabricantes de dispositivos médicos. Las organizaciones que operan en regiones con estrictas normativas de localización y privacidad de datos suelen preferir la implementación local para mantener un control total sobre los datos confidenciales de seguridad de los pacientes y los dispositivos. Las soluciones locales ofrecen mayores capacidades de personalización, lo que permite a las empresas adaptar los flujos de trabajo de vigilancia a procesos internos complejos. Los grandes fabricantes de equipos originales (OEM) con sistemas de TI heredados también prefieren los modelos locales debido a su fácil integración con el software empresarial existente. Además, la preocupación por las amenazas de ciberseguridad en entornos de nube sigue impulsando la demanda de implementación local. Estos factores contribuyen al crecimiento constante de las soluciones de vigilancia local a nivel mundial.

- Por aplicación

En función de su aplicación, el mercado global de vigilancia de dispositivos médicos se segmenta en aplicaciones diagnósticas, terapéuticas, quirúrgicas y de investigación. El segmento de aplicaciones diagnósticas dominó el mercado en 2025, impulsado por el uso generalizado y creciente de dispositivos de diagnóstico en hospitales, laboratorios y centros de diagnóstico por imagen. El alto volumen de procedimientos diagnósticos genera datos sustanciales sobre eventos adversos y rendimiento, lo que requiere sistemas de vigilancia robustos. Las frecuentes actualizaciones e innovaciones en las tecnologías de diagnóstico aumentan aún más la necesidad de un monitoreo continuo posterior a la comercialización y la presentación de informes regulatorios. Los dispositivos de diagnóstico se utilizan a menudo en diversas poblaciones de pacientes, lo que aumenta la importancia de la vigilancia sistemática de la seguridad. Las autoridades reguladoras también priorizan la precisión y la confiabilidad del diagnóstico, lo que refuerza la adopción de la vigilancia en este segmento. Como resultado, las aplicaciones de diagnóstico representan la mayor parte del mercado de vigilancia de dispositivos médicos.

Se espera que el segmento de aplicaciones terapéuticas registre el mayor crecimiento durante el período de pronóstico, impulsado por la creciente adopción de dispositivos terapéuticos implantables y avanzados. Estos dispositivos suelen conllevar un mayor riesgo para el paciente, lo que requiere una vigilancia poscomercialización intensiva y una gestión de riesgos más rigurosa. El creciente uso de productos combinados y dispositivos terapéuticos digitales intensifica aún más los requisitos de vigilancia. Los fabricantes están invirtiendo fuertemente en soluciones de vigilancia avanzada para detectar señales de seguridad de forma temprana y evitar costosas retiradas del mercado. Además, las agencias reguladoras están endureciendo los requisitos de monitorización de los dispositivos terapéuticos, acelerando la adopción de sistemas de vigilancia. Estos factores están impulsando un rápido crecimiento en el segmento de aplicaciones terapéuticas.

- Por el usuario final

En función del usuario final, el mercado global de vigilancia de dispositivos médicos se segmenta en Organizaciones de Investigación Clínica (CRO), Fabricantes de Equipos Originales (OEM) y proveedores de Subcontratación de Procesos de Negocio (BPO). El segmento de Fabricantes de Equipos Originales (OEM) dominó el mercado con la mayor participación en ingresos en 2025, ya que los OEM son los principales responsables del cumplimiento normativo y la vigilancia poscomercialización de sus dispositivos. El creciente escrutinio regulatorio ha obligado a los fabricantes a invertir directamente en plataformas de vigilancia robustas. Los OEM gestionan carteras de productos grandes y diversas, generando volúmenes significativos de datos de seguridad que requieren monitoreo e informes centralizados. Los sistemas de vigilancia ayudan a los OEM a mitigar los riesgos legales, reducir los costos de retiro y proteger la reputación de la marca. La integración de soluciones de vigilancia con sistemas de gestión de calidad y regulatorios respalda aún más la adopción por parte de los OEM. Estos factores, en conjunto, posicionan a los OEM como el segmento líder de usuarios finales.

Se prevé que el segmento de Subcontratación de Procesos de Negocio (BPO) experimente el mayor crecimiento durante el período de pronóstico, impulsado por la creciente externalización de las actividades de vigilancia y cumplimiento por parte de los fabricantes de dispositivos médicos. Los proveedores de BPO ofrecen experiencia regulatoria rentable, escalable y especializada, lo que los hace atractivos para los fabricantes de equipos originales (OEM) que gestionan obligaciones de informes multinacionales. La creciente complejidad de las regulaciones globales ha incrementado la dependencia de proveedores de servicios externos para la notificación y documentación de eventos adversos. Los BPO utilizan plataformas de vigilancia avanzadas para gestionar grandes volúmenes de casos de forma eficiente en todas las regiones. Además, los mercados emergentes se están convirtiendo en centros clave para los servicios de externalización de vigilancia. Esta dinámica está acelerando el crecimiento del segmento de usuarios finales de BPO en el mercado global de vigilancia de dispositivos médicos.

Análisis regional del mercado de vigilancia de dispositivos médicos

- América del Norte dominó el mercado de vigilancia de dispositivos médicos con la mayor participación en los ingresos del 39,2 % en 2025, respaldada por un entorno regulatorio maduro, una fuerte adopción de soluciones de salud digital y la presencia de importantes fabricantes de dispositivos médicos, mientras que Estados Unidos fue testigo de un crecimiento constante en la adopción del sistema de vigilancia para cumplir con los estrictos requisitos de vigilancia e informes posteriores a la comercialización de la FDA.

- Los actores del sector salud en la región ponen gran énfasis en el cumplimiento normativo, la precisión de los datos y los informes oportunos de eventos adversos, respaldados por una infraestructura de salud digital avanzada y una adopción generalizada de plataformas de vigilancia automatizadas.

- Esta sólida posición en el mercado se ve reforzada por la presencia de importantes fabricantes de dispositivos médicos, marcos regulatorios bien establecidos y altas inversiones en tecnologías de cumplimiento, posicionando a los sistemas de vigilancia de dispositivos médicos como un componente crítico de la gestión de calidad de la atención médica en toda la región.

Vigilancia del mercado de dispositivos médicos de EE. UU.

El mercado estadounidense de vigilancia de dispositivos médicos captó la mayor participación en los ingresos de Norteamérica en 2025, impulsado por las estrictas regulaciones de la FDA, el alto uso de dispositivos médicos y el gran énfasis en la seguridad del paciente. Los fabricantes y las partes interesadas del sector sanitario priorizan cada vez más los sistemas robustos de vigilancia poscomercialización para garantizar la notificación oportuna de eventos adversos y el cumplimiento normativo. La creciente complejidad de los dispositivos de diagnóstico, terapéuticos y quirúrgicos está incrementando aún más los requisitos de vigilancia. Además, la adopción generalizada de tecnologías de salud digital y plataformas de informes automatizados impulsa el crecimiento del mercado. La sólida presencia de fabricantes de equipos originales (OEM) y organizaciones de investigación por contrato (CRO) de dispositivos médicos a nivel mundial continúa consolidando el liderazgo del mercado estadounidense.

Vigilancia del mercado de dispositivos médicos en Europa

Se proyecta que el mercado europeo de vigilancia de dispositivos médicos se expanda a una tasa de crecimiento anual compuesta (TCAC) constante durante el período de pronóstico, impulsado principalmente por el estricto Reglamento de Dispositivos Médicos (MDR) de la UE y un mayor enfoque en la vigilancia poscomercialización. El creciente escrutinio regulatorio en los Estados miembros obliga a los fabricantes a fortalecer los sistemas de vigilancia y los procesos de documentación. La creciente adopción de tecnologías médicas avanzadas en hospitales y clínicas también genera un mayor volumen de datos de seguridad. Los actores europeos valoran los marcos de vigilancia estandarizados y que cumplen con las normativas para gestionar las obligaciones de presentación de informes en varios países. El crecimiento es evidente en los segmentos de dispositivos de diagnóstico, terapéuticos y quirúrgicos, lo que respalda la expansión general del mercado.

Vigilancia del mercado de dispositivos médicos del Reino Unido

Se prevé que el mercado británico de vigilancia de dispositivos médicos crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por la evolución de los marcos regulatorios y una mayor atención a la seguridad del paciente tras el Brexit. Los fabricantes de dispositivos médicos que operan en el Reino Unido están invirtiendo en soluciones avanzadas de vigilancia para cumplir con los requisitos de cumplimiento normativo nacionales e internacionales. El creciente uso de dispositivos médicos innovadores en los entornos sanitarios está incrementando el volumen de notificaciones de eventos adversos. El sólido ecosistema de investigación clínica del Reino Unido impulsa aún más la adopción de la vigilancia. Además, la creciente externalización de las actividades regulatorias y de vigilancia contribuye al crecimiento del mercado.

Vigilancia del mercado de dispositivos médicos en Alemania

Se espera que el mercado alemán de vigilancia de dispositivos médicos se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por el sólido sector de tecnología médica del país y el énfasis en el cumplimiento normativo. La avanzada infraestructura sanitaria alemana genera una demanda significativa de soluciones sistemáticas de vigilancia poscomercialización. Los fabricantes otorgan gran importancia a la precisión de los datos, la trazabilidad y la seguridad del paciente, lo que impulsa la adopción de sofisticadas plataformas de vigilancia. El enfoque del país en la gestión de la calidad y la mitigación de riesgos refuerza aún más el crecimiento del mercado. La integración de los sistemas de vigilancia con los marcos regulatorios y de calidad existentes es cada vez más frecuente.

Vigilancia del mercado de dispositivos médicos de Asia-Pacífico

Se prevé que el mercado de vigilancia de dispositivos médicos en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida durante el período de pronóstico, impulsado por la expansión de la infraestructura sanitaria, la creciente adopción de dispositivos médicos y el fortalecimiento de la supervisión regulatoria en las economías emergentes. Países como China, Japón e India están experimentando una mayor concienciación sobre los requisitos de vigilancia poscomercialización. La creciente participación de fabricantes de equipos originales (OEM) globales en los mercados de Asia-Pacífico también está acelerando la demanda de soluciones de vigilancia escalables. Además, el surgimiento de la región como centro de investigación y fabricación clínica está incrementando el volumen de informes de eventos adversos. Estos factores, en conjunto, impulsan el rápido crecimiento del mercado en Asia-Pacífico.

Vigilancia del mercado de dispositivos médicos en Japón

El mercado japonés de vigilancia de dispositivos médicos está cobrando impulso gracias al avanzado sistema sanitario del país, el envejecimiento de la población y la sólida atención regulatoria a la seguridad de los dispositivos. El aumento del uso de dispositivos diagnósticos y terapéuticos de alta gama impulsa la necesidad de mecanismos de vigilancia robustos. Los fabricantes japoneses priorizan la precisión, la fiabilidad y el cumplimiento normativo, lo que impulsa la adopción de plataformas de vigilancia avanzadas. La integración de tecnologías digitales en los flujos de trabajo sanitarios está optimizando aún más la monitorización de eventos adversos. La demanda de sistemas de notificación eficientes y precisos continúa impulsando el crecimiento constante del mercado.

Vigilancia del mercado de dispositivos médicos en India

El mercado indio de vigilancia de dispositivos médicos representó una importante cuota de ingresos en Asia Pacífico en 2025, impulsado por la rápida expansión de la atención médica, la creciente penetración de dispositivos médicos y la creciente conciencia regulatoria. La creciente adopción de dispositivos de diagnóstico y terapéuticos en India está generando un mayor volumen de datos de seguridad y rendimiento. Las iniciativas gubernamentales para fortalecer los marcos regulatorios están incentivando a los fabricantes a adoptar sistemas de vigilancia estructurados. La presencia de proveedores de servicios de vigilancia rentables y BPOs impulsa aún más el desarrollo del mercado. Además, la mayor participación de fabricantes de equipos originales (OEM) globales en el mercado indio refuerza las perspectivas de crecimiento a largo plazo.

Cuota de mercado de vigilancia de dispositivos médicos

La industria de vigilancia de dispositivos médicos está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- AssurX, Inc. (EE. UU.)

- Ennov (Francia)

- Sparta Systems (EE. UU.)

- Veeva Systems Inc. (EE. UU.)

- IQVIA (EE. UU.)

- AB Cube (Francia)

- EXTEDO GmbH (Alemania)

- Oracle (EE. UU.)

- Medtronic (Irlanda)

- Johnson & Johnson Services, Inc. (EE. UU.)

- Abbott (EE. UU.)

- Siemens Healthineers AG (Alemania)

- Koninklijke Philips NV (Países Bajos)

- Baxter (EE. UU.)

- Boston Scientific Corporation (EE. UU.)

- Stryker (EE. UU.)

- Thermo Fisher Scientific Inc. (EE. UU.)

- Cardinal Health (EE. UU.)

- Zimmer Biomet (EE. UU.)

- Hologic, Inc. (EE. UU.)

¿Cuáles son los desarrollos recientes en el mercado global de vigilancia de dispositivos médicos?

- En julio de 2025, la Administración de Productos Terapéuticos (TGA) de Australia informó que se había iniciado la notificación obligatoria de eventos adversos de dispositivos médicos por parte de los centros de atención médica, con notificación voluntaria a partir de marzo de 2025 y notificación obligatoria completa a partir de marzo de 2026 para impulsar el monitoreo de seguridad de los dispositivos y la capacidad de respuesta regulatoria.

- En febrero de 2025, el Grupo de Coordinación de Dispositivos Médicos (MDCG) de la Unión Europea publicó una guía MDCG 2023-3 Rev.2 actualizada, que aclara y fortalece las definiciones y los plazos para la notificación de incidentes e incidentes graves y alinea los procesos de vigilancia con la base de datos de vigilancia poscomercialización Eudamed para mejorar la transparencia y el cumplimiento.

- En enero de 2025, la Agencia Reguladora de Medicamentos y Productos Sanitarios del Reino Unido (MHRA) publicó un nuevo conjunto de directrices de vigilancia posterior a la comercialización (PMS) alineadas con la Enmienda de 2024 a las regulaciones PMS de Gran Bretaña, mejorando las expectativas de informes de vigilancia y los marcos de cumplimiento para los fabricantes de dispositivos médicos en el Reino Unido.

- En noviembre de 2024, el Grupo de Coordinación de Dispositivos Médicos (MDCG) actualizó su guía de vigilancia europea MDCG 2023-3 para incluir ahora los dispositivos de diagnóstico in vitro (IVD) dentro del alcance de los informes de vigilancia de EUDAMED, ampliando la claridad regulatoria y los criterios de notificación para incidentes de IVD e incidentes graves en toda la UE.

- En mayo de 2024, la Organización Central de Control de Estándares de Medicamentos de la India (CDSCO) emitió una circular que obliga a todos los titulares de licencias de dispositivos médicos a adoptar sistemas sólidos de notificación de eventos adversos y utilizar la plataforma del Programa de Materiovigilancia de la India (MvPI) para la identificación, documentación y notificación oportunas de eventos adversos relacionados con los dispositivos.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.