Global Pharmacy Benefit Management Services Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

633.83 Billion

USD

1,033.24 Billion

2024

2032

USD

633.83 Billion

USD

1,033.24 Billion

2024

2032

| 2025 –2032 | |

| USD 633.83 Billion | |

| USD 1,033.24 Billion | |

| % | |

|

Segmentación del mercado global de servicios de gestión de beneficios farmacéuticos por tipo (planes de salud comerciales, planes de empleadores autoasegurados, planes de Medicare Parte D, programas de beneficios de salud para empleados federales y planes para empleados del gobierno estatal), modelo de negocio (programas de salud gubernamentales, programas patrocinados por empleadores y gestión de seguros médicos), aplicación (servicios de farmacia por correo y servicios de farmacia sin correo), servicio (servicios de farmacia minorista, servicios de farmacia especializada, diseño y consulta de planes de beneficios, procesamiento de reclamaciones de farmacias en red, atención farmacéutica a domicilio, revisión de la utilización de medicamentos, gestión de formularios de medicamentos, servicios de análisis de datos médicos y farmacológicos, entre otros), usuario final (proveedores de atención médica, empleadores, fabricantes de medicamentos, entre otros): tendencias del sector y pronóstico hasta 2032.

Tamaño del mercado de servicios de gestión de beneficios farmacéuticos

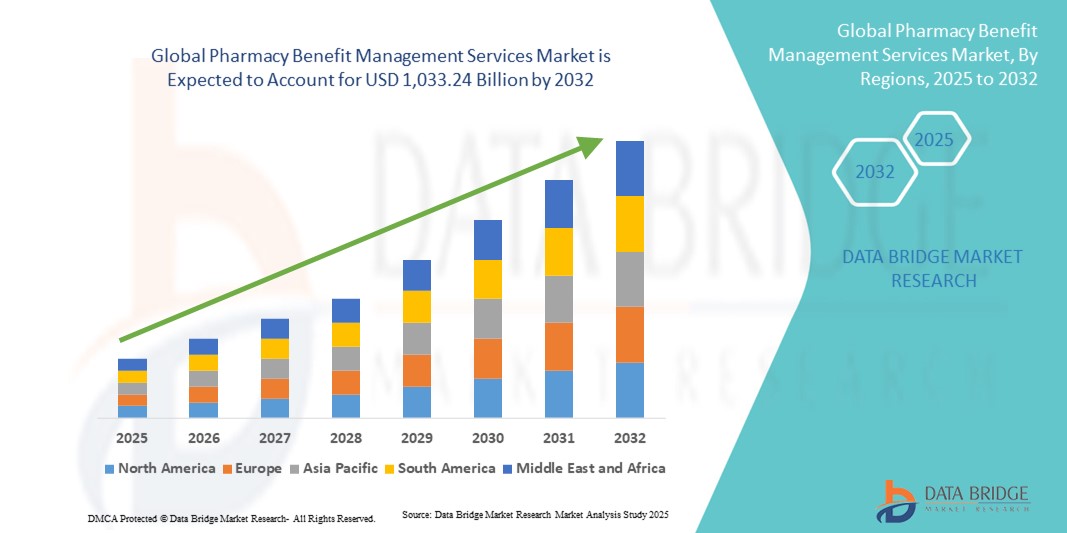

- El tamaño del mercado global de servicios de gestión de beneficios farmacéuticos se valoró en USD 633,83 mil millones en 2024 y se espera que alcance los USD 1,033,24 mil millones para 2032 , con una CAGR de 6.30% durante el período de pronóstico.

- El crecimiento del mercado está impulsado principalmente por la creciente demanda de planes de medicamentos recetados rentables, la creciente carga de enfermedades crónicas y la necesidad de una distribución optimizada de medicamentos y una gestión de reclamaciones en todos los sistemas de atención médica.

- Además, la creciente integración del análisis de datos, las plataformas de salud digital y los modelos de atención basados en el valor en los servicios de PBM está mejorando la eficiencia y la transparencia. Estos factores están posicionando a los proveedores de PBM como actores clave en la gestión de los costos de los medicamentos y la mejora de los resultados de los pacientes, impulsando así una sólida expansión del mercado.

Análisis del mercado de servicios de gestión de beneficios farmacéuticos

- Los servicios de administración de beneficios de farmacia (PBM), que administran programas de medicamentos recetados para planes de salud, empleadores y agencias gubernamentales, se están volviendo indispensables para los sistemas de atención médica modernos debido a su papel en la reducción de los costos de los medicamentos, la optimización de la gestión de formularios y la mejora del acceso de los pacientes a los medicamentos.

- La creciente demanda de servicios de PBM se ve impulsada principalmente por el aumento del gasto en medicamentos recetados, la creciente prevalencia de enfermedades crónicas y la necesidad de un procesamiento eficiente de reclamaciones y modelos de precios transparentes.

- América del Norte dominó el mercado de servicios de gestión de beneficios farmacéuticos con la mayor participación en los ingresos del 52,8 % en 2024, respaldada por la fuerte presencia de proveedores de PBM establecidos, la integración de estrategias de atención basada en el valor y los esfuerzos regulatorios para mejorar la transparencia de los precios de los medicamentos, con EE. UU. impulsando una adopción significativa en los planes de salud patrocinados por empleadores y Medicare.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de servicios de gestión de beneficios farmacéuticos durante el período de pronóstico, impulsada por la expansión de la infraestructura de atención médica, el creciente enfoque del gobierno en la contención de costos y la creciente penetración de seguros privados.

- El segmento de servicios de farmacia especializada dominó el mercado de servicios de gestión de beneficios farmacéuticos con una participación de mercado del 47,2 % en 2024, impulsado por la creciente demanda de medicamentos especializados de alto costo y la necesidad crítica de servicios coordinados de apoyo al paciente.

Alcance del informe y segmentación del mercado de servicios de gestión de beneficios farmacéuticos

|

Atributos |

Perspectivas clave del mercado de los servicios de gestión de beneficios farmacéuticos |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de servicios de gestión de beneficios farmacéuticos

Transformación digital mediante IA y análisis avanzados

- Una tendencia significativa y en auge en el mercado global de servicios PBM es la integración de inteligencia artificial (IA), big data y análisis avanzados en la gestión de recetas y la optimización del coste de los medicamentos. Esta fusión de tecnologías está mejorando significativamente la transparencia, la eficiencia y la atención personalizada al paciente.

- Por ejemplo, CVS Health ha implementado herramientas de monitoreo de adherencia impulsadas por IA que envían recordatorios proactivos a los pacientes, mientras que Express Scripts de Cigna aprovecha el análisis predictivo para recomendar alternativas terapéuticas de menor costo y optimizar las estructuras de los formularios.

- La integración de IA permite a los PBM analizar conjuntos de datos masivos de reclamaciones, historiales médicos electrónicos y comportamiento de los pacientes, lo que ayuda a identificar a los pacientes en riesgo, predecir patrones de uso de medicamentos y mejorar la coordinación de la atención. Además, las aplicaciones y portales digitales ahora permiten a los afiliados realizar un seguimiento de sus recetas, comparar costos de medicamentos y recibir información sobre beneficios en tiempo real.

- La integración perfecta de los servicios de PBM con telesalud , atención virtual y soluciones de farmacias especializadas está creando ecosistemas de atención médica unificados donde los pacientes pueden acceder a consultas, recetas y herramientas de gestión de costos a través de una única plataforma.

- Esta tendencia hacia servicios de PBM inteligentes, basados en datos y centrados en el paciente está transformando radicalmente las expectativas de los pagadores. En consecuencia, empresas como OptumRx están invirtiendo fuertemente en plataformas basadas en IA que combinan información clínica con funciones de gestión de costos para mejorar la asequibilidad y los resultados.

- La creciente demanda de servicios de PBM que ofrecen integración digital avanzada y transparencia personalizada se está expandiendo rápidamente entre los planes de salud patrocinados por empleadores, programas gubernamentales y aseguradoras comerciales de todo el mundo.

Dinámica del mercado de servicios de gestión de beneficios farmacéuticos

Conductor

Aumento de los costos de los medicamentos recetados y la carga de enfermedades crónicas

- El aumento del costo de los medicamentos recetados, junto con el aumento global de enfermedades crónicas, es un factor clave que impulsa la demanda de servicios de PBM a medida que los actores de la atención médica buscan soluciones más rentables.

- Por ejemplo, en febrero de 2024, Prime Therapeutics amplió sus programas de gestión de medicamentos especializados, con el objetivo de reducir los costos de las terapias de alto valor y, al mismo tiempo, mejorar el acceso para los pacientes con enfermedades crónicas como diabetes, cáncer y trastornos autoinmunes.

- Los PBM ofrecen mecanismos vitales de control de costos, como la gestión de formularios, la negociación de descuentos con los fabricantes de medicamentos y los programas de autorización previa. Estas soluciones ayudan a los pagadores a reducir el gasto total en medicamentos, a la vez que garantizan un acceso adecuado a medicamentos vitales.

- A medida que los medicamentos especializados representan una parte cada vez mayor del gasto total en medicamentos, los servicios de PBM se consideran cada vez más como socios esenciales para equilibrar la asequibilidad con la atención al paciente.

- La creciente necesidad de soluciones integradas de atención médica, donde los servicios de PBM se alinean con herramientas digitales, monitoreo de adherencia y modelos de atención basados en valor, fortalece aún más la expansión del mercado.

Restricción/Desafío

Cuestiones de escrutinio regulatorio y transparencia

- El mayor escrutinio regulatorio y político sobre las prácticas de PBM, en particular en torno a las estructuras de reembolso, los precios diferenciales y los contratos opacos, plantea un desafío significativo para el crecimiento del mercado.

- Por ejemplo, en 2023-2024, los responsables de las políticas estadounidenses propusieron reformas dirigidas a los PBM, incluidas prohibiciones sobre precios diferenciales y requisitos para una mayor transparencia en la transferencia de reembolsos, lo que refleja las crecientes preocupaciones sobre si los PBM realmente reducen los costos para los pacientes.

- Estas preocupaciones sobre la transparencia han generado escepticismo entre los actores del sector salud, quienes cuestionan el papel de los PBM en el aumento de los precios de los medicamentos. El cumplimiento de las regulaciones en constante evolución añade complejidad, en particular para los PBM globales que gestionan diversas políticas de salud en distintas regiones.

- Además, la creciente presión para cambiar hacia modelos de precios de transferencia o transparentes está transformando el panorama competitivo, impulsando a los PBM a adoptar prácticas más abiertas.

- Superar estos desafíos mediante informes basados en tecnología, medidas de cumplimiento proactivas y una demostración transparente del valor será vital para mantener la confianza de los pagadores y asegurar un crecimiento sostenible en el mercado de servicios de PBM.

Alcance del mercado de servicios de gestión de beneficios farmacéuticos

El mercado está segmentado según tipo, modelo de negocio, aplicación, servicio y usuario final.

- Por tipo

Según el tipo, el mercado de servicios de gestión de beneficios farmacéuticos se segmenta en planes de salud comerciales, planes de empleadores autoasegurados, planes de Medicare Parte D, programas de beneficios de salud para empleados federales y planes para empleados del gobierno estatal. El segmento de Planes de Salud Comerciales dominó el mercado en 2024 debido a su fuerte penetración entre las aseguradoras privadas que buscan soluciones efectivas para la contención de costos. Estos planes dependen en gran medida de los servicios de PBM para la gestión del formulario de medicamentos, la negociación de reembolsos y el acceso de los pacientes a medicamentos asequibles. Las aseguradoras de salud comerciales suelen atender a grandes poblaciones de asegurados, lo que magnifica el impacto de los PBM en la reducción de costos y la mejora del acceso. Además, la colaboración de los PBM con importantes aseguradoras como CVS Health, Express Scripts y OptumRx garantiza una eficiencia y una solidez operativa a gran escala. Este dominio se ve reforzado por la creciente prevalencia de enfermedades crónicas, que requiere cobertura de medicamentos recetados a largo plazo dentro de los planes de salud privados.

Se prevé que el segmento de Planes de Medicare Parte D crezca a su tasa de crecimiento anual compuesto (TCAC) más alta entre 2025 y 2032, impulsado por el rápido envejecimiento de la población mundial y la creciente prevalencia de enfermedades crónicas entre las personas mayores. Los beneficiarios de Medicare dependen en gran medida de los PBM para la gestión de medicamentos especializados y la prestación de servicios de venta por correo rentables para terapias a largo plazo. El aumento de la afiliación a los programas de Medicare, especialmente en EE. UU., está impulsando la demanda de servicios de PBM adaptados a las personas mayores. Además, las recientes iniciativas gubernamentales para reducir los costos de bolsillo de los medicamentos para las personas mayores están aumentando la participación de los PBM en los programas de Medicare. Esta tendencia convierte a la Parte D de Medicare en un subsegmento de alto crecimiento, de vital importancia para el futuro del mercado de servicios de PBM.

- Por modelo de negocio

Según su modelo de negocio, el mercado de servicios de gestión de beneficios farmacéuticos se segmenta en programas de salud gubernamentales, programas patrocinados por empleadores y gestión de seguros médicos. El segmento de Programas Patrocinados por Empleadores dominó el mercado en 2024, representando la mayor participación en los ingresos, ya que empleadores de todos los sectores priorizan la contención de costos y, al mismo tiempo, garantizan una cobertura médica integral. Los empleadores se asocian con PBM para diseñar planes de beneficios personalizados, negociar descuentos y gestionar redes de farmacias minoristas y de venta por correo. Las grandes corporaciones de Norteamérica y Europa dependen especialmente de los PBM para optimizar el gasto en salud sin comprometer el acceso de los empleados a los medicamentos necesarios. La creciente competencia por la retención de la fuerza laboral también impulsa a los empleadores a mejorar sus ofertas de atención médica, lo que hace indispensables las colaboraciones con PBM. La integración de herramientas de análisis en los programas de PBM patrocinados por empleadores refuerza aún más el dominio de este segmento al garantizar la transparencia de costos y mejores resultados.

Se proyecta que el segmento de Programas Gubernamentales de Salud experimente el mayor crecimiento durante el período 2025-2032, impulsado por la expansión de las iniciativas de cobertura sanitaria y los esfuerzos gubernamentales para reducir el gasto nacional en medicamentos. En EE. UU., programas como Medicare y Medicaid ya dependen en gran medida de los PBM, mientras que las economías emergentes de Asia-Pacífico están adoptando estructuras similares a medida que amplían la cobertura sanitaria universal. Los gobiernos recurren cada vez más a los PBM para la gestión eficiente de medicamentos recetados, la estandarización de formularios y estrategias de contención de costos. Además, las reformas políticas destinadas a mejorar la transparencia y reducir la inflación de los precios de los medicamentos probablemente impulsarán la adopción de los PBM en los programas de salud pública. Se espera que esta creciente demanda del sector público transforme significativamente el panorama global de los servicios de PBM.

- Por aplicación

Según su aplicación, el mercado de servicios de gestión de beneficios farmacéuticos se segmenta en servicios de farmacia por correo y servicios de farmacia sin correo. El segmento de servicios de farmacia sin correo dominó el mercado en 2024, gracias a la amplia presencia de redes de farmacias minoristas en todo el mundo. Los pacientes suelen preferir las visitas presenciales a la farmacia por su comodidad, asesoramiento y la entrega inmediata de medicamentos. Los PBM desempeñan un papel crucial en la gestión de reclamaciones, la negociación con las redes de farmacias y la garantía del cumplimiento del formulario en los establecimientos minoristas. Este modelo sigue siendo especialmente sólido en regiones donde la adopción digital es limitada y las farmacias físicas sirven como el principal punto de acceso para las recetas. La fuerte dependencia de las farmacias minoristas, tanto en las economías desarrolladas como en las economías en desarrollo, ha convertido a este en el área de aplicación dominante para los servicios de PBM. Además, los PBM mejoran la eficiencia en entornos sin correo al automatizar las reclamaciones y agilizar el procesamiento de beneficios para millones de pacientes.

Se prevé que el segmento de servicios de farmacia por correo crezca a su ritmo más rápido entre 2025 y 2032, debido a la creciente preferencia de los consumidores por la comodidad, la entrega a domicilio y la gestión de recetas a largo plazo. Los PBM están integrando cada vez más plataformas digitales, logística basada en IA y modelos de entrega basados en suscripción para impulsar la adherencia al tratamiento y mejorar los resultados de los pacientes. Este segmento cobró un impulso significativo durante la pandemia de COVID-19, cuando los pacientes optaron por los servicios de venta por correo por su seguridad y comodidad, y la tendencia ha continuado después de la pandemia. Los pacientes con enfermedades crónicas que requieren resurtidos mensuales o trimestrales prefieren cada vez más los servicios de venta por correo debido al ahorro en costos y la fiabilidad de la entrega. Además, las aseguradoras y los PBM promueven las opciones de venta por correo como una solución rentable, lo que impulsa su rápido crecimiento a nivel mundial.

- Por servicio

En función del servicio, el mercado de servicios de gestión de beneficios farmacéuticos se segmenta en servicios de farmacia minorista, servicios de farmacia especializada, diseño y consulta de planes de beneficios, procesamiento de reclamaciones de farmacias de red, atención farmacéutica a domicilio, revisión del uso de medicamentos, gestión de formularios de medicamentos, servicios de análisis de datos médicos y farmacológicos, entre otros. El segmento de Servicios de Farmacia Especializada dominó el mercado en 2024 con una cuota de mercado del 47,2%, impulsado por la creciente demanda de medicamentos especializados de alto costo en oncología, inmunología y tratamientos para enfermedades raras. Los medicamentos especializados representan una parte desproporcionadamente grande del gasto total en recetas, lo que hace que el apoyo de los PBM sea esencial para gestionar el acceso y los costos. Los PBM prestan servicios críticos como el seguimiento de la adherencia, la educación del paciente y la coordinación con los profesionales sanitarios, que son vitales en la atención especializada. El aumento de enfermedades crónicas y terapias genéticas refuerza aún más el dominio de este segmento. Además, los PBM ayudan a los pagadores a gestionar la carga financiera de los medicamentos especializados mediante la negociación de descuentos y la optimización de los formularios, manteniendo esta categoría de servicio a la vanguardia.

Se proyecta que el segmento de Revisión del Uso de Medicamentos (DUR) experimente su mayor crecimiento entre 2025 y 2032, a medida que los sistemas de salud a nivel mundial priorizan la prescripción basada en la evidencia y la seguridad del paciente. Los servicios de DUR permiten a los administradores de beneficios de la salud (PBM) analizar patrones de prescripción, identificar posibles interacciones farmacológicas y garantizar la idoneidad clínica. Estos programas reducen significativamente los costos de atención médica al minimizar los eventos adversos y prevenir prescripciones innecesarias. Con la transición hacia una atención basada en el valor y sistemas de atención médica orientados a los resultados, la DUR se está convirtiendo en una herramienta crucial para aseguradoras y proveedores. Además, la integración de IA y análisis en tiempo real en los programas de DUR los hace más efectivos y predictivos, impulsando aún más el crecimiento. A medida que aseguradoras y reguladores exigen mayor calidad y rendición de cuentas, se espera que la adopción de los servicios de DUR se acelere.

- Por el usuario final

En función del usuario final, el mercado de servicios de gestión de beneficios farmacéuticos se segmenta en proveedores de atención médica, empleadores, fabricantes de medicamentos y otros. El segmento de empleadores dominó el mercado en 2024, impulsado por la amplia dependencia de las empresas de los PBM para brindar una cobertura de recetas médicas rentable a sus empleados. Los empleadores buscan alianzas con PBM para negociar descuentos, diseñar planes de beneficios flexibles y gestionar los costos de atención médica, manteniendo al mismo tiempo la satisfacción de los empleados. Las grandes corporaciones, especialmente en Norteamérica, son los principales impulsores de la demanda en este subsegmento. El enfoque en mejorar la salud de los empleados y reducir el ausentismo mediante una gestión eficaz de medicamentos refuerza aún más el dominio de esta categoría. Además, los empleadores integran cada vez más los servicios de PBM con los programas de bienestar, ampliando el rol de los PBM más allá del ahorro de costos, abarcándolos también a la gestión integral de la atención médica de los empleados.

Se proyecta que el segmento de Proveedores de Servicios de Salud crecerá a su ritmo más rápido entre 2025 y 2032, a medida que hospitales, clínicas y sistemas de salud integrados colaboran cada vez más con los PBM para optimizar la prescripción de medicamentos y reducir costos. Los proveedores se benefician de los servicios de los PBM al obtener un mejor acceso a los datos de utilización de medicamentos, transparencia en los costos y una gestión coordinada de la atención especializada. La creciente demanda de colaboraciones integradas entre clínicas y farmacias en modelos de atención basados en el valor es un factor clave de este crecimiento. Los proveedores también confían en los PBM para mejorar la adherencia del paciente mediante intervenciones específicas y herramientas digitales. A medida que los modelos de prestación de servicios de salud se basan más en datos y se centran en los resultados, se espera que el papel de los PBM en el apoyo a los proveedores se expanda rápidamente. Esto convierte a los proveedores de servicios de salud en el segmento de usuarios finales de PBM de mayor crecimiento a nivel mundial.

Análisis regional del mercado de servicios de gestión de beneficios farmacéuticos

- América del Norte dominó el mercado de servicios de gestión de beneficios farmacéuticos con la mayor participación en los ingresos del 52,8 % en 2024, respaldada por la fuerte presencia de proveedores de PBM establecidos, la integración de estrategias de atención basada en el valor y los esfuerzos regulatorios para mejorar la transparencia de los precios de los medicamentos, con EE. UU. impulsando una adopción significativa en los planes de salud patrocinados por empleadores y Medicare.

- Los empleadores, las aseguradoras y los programas gubernamentales de la región dependen cada vez más de los PBM para negociar precios de medicamentos, administrar formularios y mejorar el acceso de los pacientes a terapias rentables, fortaleciendo así su papel dentro del sistema de salud de EE. UU.

- Este dominio se ve respaldado además por la creciente prevalencia de enfermedades crónicas, la creciente demanda de medicamentos especializados y las reformas políticas destinadas a reducir los costos de los medicamentos recetados, lo que posiciona firmemente a América del Norte como el principal centro de servicios de PBM a nivel mundial.

Análisis del mercado de servicios de gestión de beneficios farmacéuticos en EE. UU.

El mercado estadounidense de servicios de gestión de beneficios farmacéuticos (PBM) capturó la mayor participación en los ingresos, con un 87%, en 2024 en Norteamérica, impulsado por el dominio de empresas líderes como CVS Health, Express Scripts de Cigna y OptumRx de UnitedHealth. Empleadores, aseguradoras y programas gubernamentales dependen cada vez más de los PBM para negociar precios de medicamentos, gestionar formularios y garantizar un acceso asequible a medicamentos especializados de alto costo. El aumento de la prevalencia de enfermedades crónicas, sumado al envejecimiento de la población y la creciente demanda de servicios de farmacia por correo y de especialidad, está impulsando aún más el mercado. Además, el escrutinio regulatorio sobre los precios de los medicamentos está animando a los PBM a adoptar modelos de negocio más transparentes, consolidando su papel como intermediarios clave en el sistema de salud estadounidense.

Análisis del mercado de servicios de gestión de beneficios farmacéuticos en Europa

Se proyecta que el mercado europeo de servicios de gestión de beneficios farmacéuticos se expanda a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado principalmente por el aumento del gasto sanitario y la creciente adopción de mecanismos de control de costes en la gestión de medicamentos con receta. La creciente incidencia de enfermedades crónicas y la demanda de medicamentos especializados están impulsando a los sistemas sanitarios a adoptar modelos como los de PBM para optimizar la distribución y el precio de los medicamentos. La región también está experimentando un aumento gradual de los programas de salud patrocinados por empleadores y de los administradores de atención médica externos, lo que impulsa la expansión del mercado. La evolución de los marcos regulatorios europeos y la creciente atención a la asequibilidad y la eficiencia impulsan aún más la adopción de PBM en diversos entornos de prestación de servicios sanitarios.

Análisis del mercado de servicios de gestión de beneficios farmacéuticos del Reino Unido

Se prevé que el mercado británico de servicios de gestión de beneficios farmacéuticos crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por la creciente demanda de una gestión eficiente del coste de los medicamentos y modelos de atención médica basados en el valor añadido. La creciente dependencia de los medicamentos especializados, sumada a la mayor presión sobre el Servicio Nacional de Salud (NHS) para reducir los gastos farmacéuticos, está impulsando la adopción de servicios similares a los de PBM. Además, las crecientes colaboraciones entre aseguradoras de salud privadas, empresas y administradores externos están creando oportunidades para la expansión de PBM. La sólida infraestructura de salud digital del Reino Unido y su enfoque en la prestación de atención integrada refuerzan aún más su potencial de mercado.

Análisis del mercado de servicios de gestión de beneficios farmacéuticos en Alemania

Se espera que el mercado alemán de servicios de gestión de beneficios farmacéuticos se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por la creciente demanda de revisión del uso de medicamentos, gestión de formularios y servicios de farmacia especializada. El énfasis de Alemania en una atención médica rentable, junto con una sólida supervisión regulatoria, está fomentando la adopción de servicios de PBM para optimizar el gasto en medicamentos recetados. La innovación farmacéutica y el rápido auge de las terapias especializadas también impulsan a las aseguradoras y proveedores de atención médica a buscar el apoyo de PBM para optimizar el acceso a las terapias. Además, la avanzada infraestructura sanitaria de Alemania y su enfoque en la toma de decisiones basada en datos sustentan el creciente panorama de servicios de PBM.

Análisis del mercado de servicios de gestión de beneficios farmacéuticos en Asia-Pacífico

Se prevé que el mercado de servicios de gestión de beneficios farmacéuticos de Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más alta, del 22 %, durante el período de pronóstico de 2025 a 2032, impulsado por la expansión de la cobertura sanitaria, el aumento de la prevalencia de enfermedades crónicas y el incremento del gasto en medicamentos en países como China, Japón e India. Las iniciativas gubernamentales que promueven una atención médica asequible y la adopción de soluciones de salud digital están impulsando la penetración de los PBM en la región. A medida que los sistemas sanitarios se modernizan y los seguros privados se expanden, la demanda de gestión de formularios de medicamentos, procesamiento de reclamaciones y servicios de farmacia por correo aumenta considerablemente. La asequibilidad y la escalabilidad de los modelos PBM están abriendo nuevas oportunidades en las economías emergentes.

Análisis del mercado de servicios de gestión de beneficios farmacéuticos en Japón

El mercado japonés de servicios de gestión de beneficios farmacéuticos está cobrando impulso debido al envejecimiento de la población, la creciente demanda de medicamentos especializados y la gran prioridad en la eficiencia sanitaria. Los proveedores de salud y las aseguradoras japonesas están adoptando cada vez más servicios como los de PBM para gestionar el elevado gasto en medicamentos, garantizando al mismo tiempo el acceso oportuno de los pacientes a terapias innovadoras. La integración de los servicios de PBM con la avanzada infraestructura de salud digital de Japón y la creciente dependencia del análisis de datos están optimizando los costes. Además, la prioridad del gobierno en un gasto sanitario sostenible está impulsando la demanda de servicios de gestión de formularios y revisión del uso de medicamentos.

Análisis del mercado de servicios de gestión de beneficios farmacéuticos en India

El mercado indio de servicios de gestión de beneficios farmacéuticos (PBM) representó la mayor cuota de ingresos en Asia-Pacífico en 2024, gracias al rápido crecimiento del sector de seguros médicos, la creciente demanda farmacéutica y las iniciativas de salud digital impulsadas por el gobierno. La creciente población de clase media india, la creciente prevalencia de enfermedades crónicas y el impulso hacia la atención médica universal están creando una gran necesidad de servicios PBM para optimizar el acceso y la asequibilidad de los medicamentos. El país también está experimentando un auge en los programas de salud patrocinados por empleadores y la penetración de seguros privados, lo que impulsa la demanda de procesamiento de reclamaciones y diseño de planes de beneficios. Se espera que las soluciones PBM asequibles y tecnológicas conviertan a India en uno de los mercados PBM más dinámicos de la región.

Cuota de mercado de los servicios de gestión de beneficios farmacéuticos

La industria de servicios de gestión de beneficios farmacéuticos está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- CVS Caremark. (EE. UU.)

- Express Scripts. (EE. UU.)

- Optum, Inc. (EE. UU.)

- Prime Therapeutics LLC (EE. UU.)

- MedImpact (EE. UU.)

- Navitus Health Solutions (EE. UU.)

- Capital Rx Inc. (EE. UU.)

- EmpiRx Health, LLC (EE. UU.)

- Northwind Pharmaceuticals (EE. UU.)

- WellDyneRx (EE. UU.)

- LucyRx (EE. UU.)

- CerpassRX (EE. UU.)

- CarelonRx (EE. UU.)

- PDCRx (EE. UU.)

- Benecard. (Estados Unidos)

- CaptureRx (EE. UU.)

- Abarca Health LLC. (EE. UU.)

- Maxor National Pharmacy Services, LLC (EE. UU.)

- PerformRx (EE. UU.)

¿Cuáles son los desarrollos recientes en el mercado global de servicios de gestión de beneficios farmacéuticos?

- En abril de 2025, EmpiRx Health presentó AllyRx, la primera red nacional de atención farmacéutica diseñada específicamente para farmacias y supermercados. Basada en un modelo de servicio dirigido por farmacéuticos y una plataforma tecnológica avanzada, AllyRx busca ayudar a los minoristas a mejorar la salud de sus empleados y, al mismo tiempo, reducir los costos de los medicamentos recetados, ofreciendo una alternativa significativa a los enfoques tradicionales de PBM.

- En marzo de 2025, Healthee (una plataforma de navegación de beneficios basada en IA) formó una alianza estratégica con Northwind Pharmaceuticals, un administrador de beneficios de medicamentos (PBM) transparente y de transferencia. Esta colaboración proporciona a los empleadores una mayor supervisión y control del gasto en recetas, optimizando el análisis de datos y garantizando una mayor transparencia en los reembolsos dentro del ecosistema de Healthee.

- En enero de 2025, Capital Rx anunció la firma de más de 80 nuevas alianzas que abarcan marcas emblemáticas, grupos de empleadores, universidades y sistemas de salud, ampliando su alcance a más de tres millones de PBM. También presentó M3P (Plan de Pago de Recetas Médicas de Medicare) impulsado por su plataforma JUDI, lo que marca un importante lanzamiento en la innovación de PBM centrado en Medicare.

- En enero de 2025, Capital Rx implementó Judi Health, la primera plataforma de procesamiento unificado de reclamaciones del sector, capaz de procesar simultáneamente reclamaciones farmacéuticas y médicas (con planes para incluir, en el futuro, las dentales y de la vista). Esta innovación busca minimizar las ineficiencias administrativas en la atención médica (estimadas en más de un billón de dólares en desperdicio) al proporcionar una fuente única de información veraz para la administración de beneficios, mejorando la precisión y optimizando la gestión de costos.

- En agosto de 2024, Capital Rx lanzó Never Move Again, un nuevo modelo de Administrador de Beneficios Farmacéuticos (PBA) que aprovecha su plataforma de adjudicación de reclamaciones JUDI y ofrece a los empleadores precios estables de medicamentos sin interrupciones, como cambios de proveedor de beneficios o reemisión de tarjetas. Este modelo prioriza la transparencia financiera, la integración modular de servicios y la flexibilidad, lo que permite a los empleadores interactuar fluidamente con redes minoristas, farmacias de venta por correo o socios especializados.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.