Middle East And Africa Cereals Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

11.01 Billion

USD

19.89 Billion

2024

2032

USD

11.01 Billion

USD

19.89 Billion

2024

2032

| 2025 –2032 | |

| USD 11.01 Billion | |

| USD 19.89 Billion | |

| % | |

|

Segmentación del mercado de cereales en Oriente Medio y África, por tipo de producto (trigo, arroz, maíz, cebada, avena, centeno, sorgo, mijo, quinua, trigo sarraceno, triticale, fonio, teff, amaranto, kamut y otros), presentación del producto (granos integrales, harina, copos, laminados, inflados, molidos, triturados, almidón, salvado, germen y otros), nivel de procesamiento (fortificado, descascarillado, pulido, precocido, mezclado, instantáneo, germinado, tostado, extruido, parcialmente cocido, micronizado, crudo, completamente cocido, al vapor, sazonado, endulzado, recubierto y otros), formato de consumo (con leche o yogur, barritas para llevar, gachas, snack seco, snack packs, listo para cocinar, listo para calentar, para mezclar Ingrediente, con infusión de bebidas y otros), Categoría de producto (Ingredientes de panadería (mezclas de harina/grano), Cereales para el desayuno, Materia prima/alimento animal, Snacks de cereales, Mezclas de cereales instantáneos, Cereales para bebés, Kits de comida a base de cereales, Insumos para elaboración de cerveza/destilación y otros), Naturaleza (Convencional y orgánico), Categoría (A BASE DE OMG y con certificación SIN OMG), Beneficios funcionales (Fortificado con vitaminas, Alto en fibra, Bajo en azúcar/sin azúcar, Alto en proteínas, Sin gluten, Saludable para el corazón, Mejorado con probióticos/prebióticos, Reductor de colesterol, Bajo índice glucémico, Enriquecido con omega-3, Bajo en grasa, Sin alérgenos, Alto en hierro, Bajo en sal/sin sal, Apto para paleo, Apto para keto, Certificado vegano y otros) Vida útil (Largo plazo (Estable en almacenamiento a temperatura ambiente), Mediano plazo y Corto plazo (Perecedero)), Empaque (Caja, bolsa, sobre, sobre/paquete, saco (a granel), frasco, tetrapack/cartón aséptico, bidón, tambor, embalaje ecológico y otros), tamaño del embalaje (envases pequeños (51 g–250 g), envases medianos (251 g–500 g), envases grandes (501 g–1 kg), envases individuales (menos de 50 g), envases extra grandes (1,1 kg–2,5 kg) y envases a granel (más de 2,5 kg)), rango de precios (económico (hasta USD 2,49), gama media (USD 2,50–6,99) y premium (USD 7,00 y más)), canal de distribución (B2B y B2C): tendencias de la industria y pronóstico hasta 2032

Tamaño del mercado de cereales

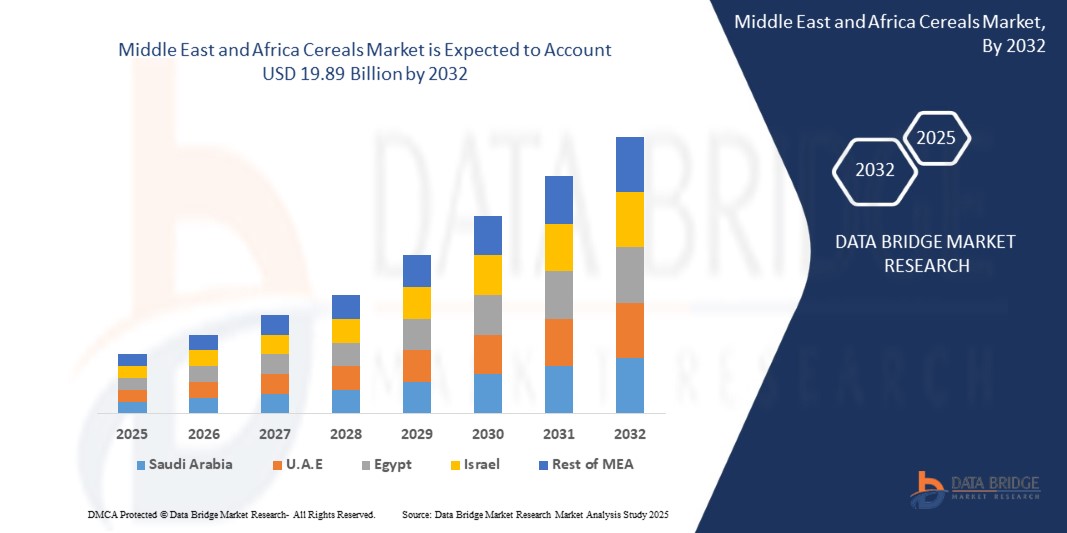

- El tamaño del mercado de cereales de Oriente Medio y África se valoró en 11.010 millones de dólares en 2024 y se espera que alcance los 19.890 millones de dólares en 2032 , con una CAGR del 7,8 % durante el período de pronóstico.

- El crecimiento del mercado está impulsado por factores como la creciente demanda de opciones de desayuno convenientes y nutritivas, la creciente conciencia de la salud entre los consumidores, la innovación en las formulaciones de cereales y la expansión de la disponibilidad a través de canales minoristas en línea.

- Además, la evolución de las preferencias de los consumidores por alimentos nutritivos y funcionales, junto con la expansión de la urbanización y la creciente penetración del comercio minorista en línea, están acelerando la adopción de productos de cereales, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado de cereales

- El mercado de cereales representa un segmento clave dentro de la industria agroalimentaria de Oriente Medio y África, que abarca productos de cereales listos para consumir y calientes. Estos productos se consumen ampliamente como opciones de desayuno prácticas y nutritivas que se adaptan a los estilos de vida modernos y ajetreados. El mercado incluye una amplia gama de productos elaborados con trigo, avena, maíz, arroz y cebada, adaptados a las diversas necesidades de los consumidores, incluyendo preferencias saludables, orgánicas y sin gluten.

- Los fabricantes de cereales innovan cada vez más con variantes ricas en proteínas, fortificadas y de origen vegetal para adaptarse a las tendencias de salud y los cambios en la alimentación en Oriente Medio y África. Estos avances están ampliando el alcance del mercado de cereales hacia categorías de alimentos funcionales, especialmente en las regiones desarrolladas, donde los consumidores priorizan las etiquetas limpias y el valor nutricional. La creciente tendencia de los sustitutos de comidas y los snacks para llevar impulsa aún más el crecimiento del mercado.

- Sudáfrica dominó el mercado de cereales durante el período de pronóstico y se prevé que sea el país con mayor crecimiento en el mercado gracias a sus sólidos patrones de consumo, la fidelidad a las marcas y la presencia de empresas consolidadas como Kellogg's, General Mills y Post Holdings. La región también se beneficia de una infraestructura minorista consolidada y una alta concienciación de los consumidores sobre la salud y el bienestar.

- El segmento de trigo dominó el mercado de cereales con la mayor participación en 2024, gracias a su conveniencia, estabilidad en el almacenamiento y amplia disponibilidad. Este segmento desempeña un papel crucial en la formación de los hábitos de desayuno del consumidor y ofrece valor a través de opciones fortificadas, ricas en sabor y específicas para cada dieta, que satisfacen diversas necesidades nutricionales.

Alcance del informe y segmentación del mercado de cereales

|

Atributos |

Mercado de cereales: Perspectivas clave del mercado |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Oriente Medio y África

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, producción y capacidad por empresa representadas geográficamente, diseños de red de distribuidores y socios, análisis detallado y actualizado de tendencias de precios y análisis deficitario de la cadena de suministro y la demanda. |

Tendencias del mercado de cereales

“Innovación en Cereales Funcionales y Nutrición Personalizada”

- El mercado de cereales de Oriente Medio y África está experimentando un cambio fundamental con la creciente demanda de cereales funcionales y nutrición personalizada adaptada a los objetivos de salud y las preferencias dietéticas del consumidor.

- Esta tendencia está impulsando a los fabricantes a reformular los cereales tradicionales incorporando ingredientes con beneficios específicos para la salud, como alto contenido de fibra, apoyo inmunológico, salud cardíaca y mejor digestión.

- Por ejemplo, las principales marcas de cereales están introduciendo productos enriquecidos con superalimentos (semillas de chía, semillas de lino), probióticos, prebióticos y adaptógenos como ashwagandha y maca para atraer a los consumidores centrados en el bienestar.

- Este cambio refleja la creciente conciencia en torno a la salud preventiva y la preferencia por alimentos de etiqueta limpia y ricos en nutrientes, posicionando a los cereales funcionales como componentes esenciales de las dietas modernas.

Dinámica del mercado de cereales

Conductor

Creciente demanda de opciones alimentarias convenientes y nutritivas

- Los estilos de vida urbanos se están volviendo cada vez más agitados, lo que provoca un aumento en la demanda de soluciones de desayuno rápidas, nutritivas y fáciles de preparar.

- Los productos de cereales satisfacen eficazmente esta necesidad debido a su conveniencia, larga vida útil, diversos perfiles nutricionales y amplia disponibilidad en los canales minoristas modernos y tradicionales.

- Las opciones de cereales listos para comer e instantáneos permiten a los consumidores ahorrar tiempo y al mismo tiempo garantizar una ingesta equilibrada de nutrientes esenciales como fibra, vitaminas y minerales.

- Esta creciente preferencia por opciones de alimentos convenientes y saludables está impulsando una demanda sostenida de cereales en varios grupos demográficos, especialmente profesionales que trabajan, estudiantes y familias preocupadas por la salud.

- En abril de 2024, según un informe de FoodNavigator, Kellogg's se asoció con una empresa líder en ciencia nutricional para aprovechar los datos de salud del consumidor y las herramientas de inteligencia artificial para desarrollar mezclas de cereales personalizadas. Mediante el análisis de millones de datos relacionados con hábitos alimenticios, preferencias y condiciones de salud, Kellogg's presentó una línea de cereales personalizados diseñados para apoyar la salud intestinal, el bienestar cardiovascular y los niveles de energía. Esta iniciativa refleja la creciente demanda de soluciones de cereales funcionales basadas en datos, diseñadas para una nutrición personalizada.

- Estas innovaciones subrayan cómo las marcas están adoptando la transformación digital y el análisis de salud para impulsar la innovación de productos y mejorar la participación del consumidor, lo que en última instancia impulsa un crecimiento sostenido del mercado en las categorías de cereales de Medio Oriente y África.

Restricción/Desafío

Preocupaciones de salud sobre el contenido de azúcar en los cereales para el desayuno

- El alto coste de obtener materias primas de primera calidad y desarrollar cereales funcionales, orgánicos o personalizados plantea desafíos importantes, especialmente para los pequeños y medianos fabricantes (PYME).

- Estos costos incluyen la adquisición de ingredientes especializados (p. ej., superalimentos, probióticos), tecnologías de procesamiento avanzadas, el cumplimiento de estándares de etiquetado limpio o certificación sanitaria, y la comercialización para nichos de mercado de la salud. Muchos pequeños productores de cereales carecen de los recursos financieros o la capacidad de I+D para competir con marcas consolidadas de Oriente Medio y África, lo que ralentiza la innovación y limita su alcance en el mercado.

- En octubre de 2023, un informe de AgriBusiness Review destacó que el costo de lanzar líneas de productos de cereales funcionales u orgánicos va mucho más allá del abastecimiento de materias primas. Incluye inversión en maquinaria especializada, I+D para la mejora nutricional, innovación en envases, certificación (como la de productos orgánicos o sin gluten) y educación del consumidor. Estos gastos acumulados suelen ser inmanejables para las pequeñas marcas que buscan entrar en el segmento de cereales saludables.

- La limitada capacidad financiera y la infraestructura tecnológica obligan a muchos pequeños y medianos productores de cereales a retrasar o renunciar al desarrollo de estos productos, lo que limita su capacidad para competir en categorías premium y funcionales. Este obstáculo financiero frena significativamente la diversificación del mercado y la innovación en toda la industria cerealera.

Alcance del mercado de cereales

El mercado está segmentado en trece segmentos notables según el tipo de producto, forma del producto, nivel de procesamiento, formato de consumo, categoría del producto, naturaleza, categoría, beneficios funcionales, vida útil, empaque, tamaño del empaque, rango de precios y canal de distribución.

- Por tipo de producto

Según el tipo de producto, el mercado de cereales se segmenta en trigo, arroz, maíz, cebada, avena, centeno, sorgo, mijo, quinua, trigo sarraceno, triticale, fonio, teff, amaranto, kamut, entre otros. Se prevé que el trigo y el maíz dominen la cuota de mercado en 2025 y sean el segmento de mayor crecimiento gracias a su disponibilidad en Oriente Medio y África, su asequibilidad y su amplio uso en las industrias alimentaria y de piensos. Se prevé que la creciente demanda de granos antiguos como la quinua y el amaranto impulse el crecimiento de los segmentos de cereales especiales y saludables durante el período de pronóstico.

- Por forma de producto

Según la presentación del producto, el mercado de cereales se segmenta en granos integrales, harina, copos, laminados, inflados, molidos, partidos, almidón, salvado, germen y otros. Se prevé que los granos integrales dominen la cuota de mercado en 2025 y sean el segmento de mayor crecimiento, impulsado por la creciente concienciación sobre las dietas ricas en fibra y la preferencia por las etiquetas limpias. Se prevé un crecimiento constante de la harina y el salvado gracias a su uso en panadería y alimentos saludables.

- Por nivel de procesamiento

Según el nivel de procesamiento, el mercado de cereales se segmenta en fortificados, descascarillados, pulidos, precocidos, mezclados, instantáneos, germinados, tostados, extruidos, parcialmente cocidos, micronizados, crudos, totalmente cocidos, al vapor, sazonados, endulzados, recubiertos, entre otros. Se espera que los cereales fortificados dominen la cuota de mercado en 2025 y se prevé que sean el segmento de mayor crecimiento gracias a sus beneficios nutricionales adicionales. Por otro lado, los formatos instantáneos y precocidos impulsan la demanda de soluciones de alimentación rápida entre las poblaciones urbanas.

- Por formato de consumo

Según el formato de consumo, el mercado de cereales se segmenta en: cereales para comer con cuchara con leche/yogur, barritas para llevar, gachas, snacks secos, snacks en envases, listos para cocinar, listos para calentar, con ingredientes para mezclar, con infusión para bebidas, entre otros. Se espera que los cereales para comer con cuchara dominen la cuota de mercado en 2025 y se prevé que sean el segmento de mayor crecimiento debido a su uso convencional, mientras que se proyecta que los cereales listos para cocinar y los snacks en envases experimenten un rápido crecimiento gracias a su portabilidad y comodidad.

- Por categoría de producto

Según la categoría de producto, el mercado de cereales se segmenta en ingredientes de panadería (mezclas de harina y granos), cereales para el desayuno, piensos para animales, snacks de cereales, mezclas de cereales instantáneos, cereales infantiles, kits de comida a base de cereales, insumos para la elaboración de cerveza y destilación, entre otros. Se prevé que los cereales para el desayuno dominen la cuota de mercado en 2025 y se prevé que sean el segmento de mayor crecimiento gracias a su consumo generalizado. Por otro lado, se prevé que los snacks de cereales y los cereales infantiles crezcan rápidamente debido a los cambios en los hábitos alimentarios y a una crianza centrada en la salud.

- Por naturaleza

El mercado de cereales se segmenta en convencional y orgánico, basándose en su naturaleza. Los cereales convencionales predominan en volumen debido a su asequibilidad y a las cadenas de suministro consolidadas.

Se proyecta que los cereales orgánicos exhibirán el crecimiento más rápido durante 2025-2032, impulsado por la creciente demanda de los consumidores de productos libres de pesticidas y de etiqueta limpia.

- Por categoría

Según la categoría, el mercado de cereales se segmenta en cereales con certificación OGM y cereales sin certificación OGM. Se espera que los cereales sin certificación OGM dominen la cuota de mercado en 2025 y se prevé que sean el segmento de mayor crecimiento debido a la creciente concienciación y preferencia de los consumidores por los cereales de origen natural, especialmente en Oriente Medio y África.

- Por beneficios funcionales

En función de sus beneficios funcionales, el mercado de cereales se segmenta en: fortificados con vitaminas, ricos en fibra, bajos en azúcar o sin azúcar, ricos en proteínas, sin gluten, cardiosaludables, enriquecidos con probióticos/prebióticos, reductores de colesterol, de bajo índice glucémico, enriquecidos con omega-3, bajos en grasa, sin alérgenos, ricos en hierro, bajos en sal o sin sal, aptos para dietas paleo, aptos para dietas keto, con certificación vegana, entre otros. Se espera que los cereales ricos en fibra y cardiosaludables dominen la cuota de mercado en 2025 y se prevé que sean el segmento de mayor crecimiento gracias a la mayor atención a la salud preventiva y al control de peso.

- Por vida útil

Según su vida útil, el mercado de cereales se segmenta en largo plazo (perecederos), mediano plazo y corto plazo. Se espera que los cereales perecederos dominen la cuota de mercado en 2025 y se prevé que sean el segmento de mayor crecimiento gracias a su durabilidad y ventajas logísticas, especialmente en los mercados minoristas y de exportación.

- Por embalaje

En cuanto al envasado, el mercado de cereales se segmenta en cajas, bolsas, sobres, sacos (a granel), tarros, envases Tetra Pack/cartón aséptico, bidones, bidones, envases ecológicos y otros. Las cajas y bolsas predominan en el comercio minorista, mientras que se prevé que los envases ecológicos dominen la cuota de mercado en 2025 y se prevé que sean el segmento de mayor crecimiento gracias a las iniciativas de sostenibilidad.

- Por tamaño de embalaje

Según el tamaño del envase, el mercado de cereales se segmenta en paquetes pequeños (51 g–250 g), paquetes medianos (251 g–500 g), paquetes grandes (501 g–1 kg), paquetes individuales (menos de 50 g), paquetes extragrandes (1,1 kg–2,5 kg) y paquetes a granel (más de 2,5 kg). Se prevé que los paquetes pequeños y medianos dominen la cuota de mercado en 2025 y se prevé que sean el segmento de mayor crecimiento gracias a su asequibilidad y a su idoneidad para hogares unifamiliares. Los paquetes a granel son comunes en las ventas B2B e institucionales.

- Por rango de precio

Según el rango de precios, el mercado de cereales se segmenta en económico (hasta USD 2,49), gama media (USD 2,50-6,99) y premium (USD 7,00 y más). Se espera que el segmento de gama media domine la cuota de mercado en 2025 y sea el de mayor crecimiento gracias a su equilibrio entre asequibilidad y calidad, mientras que los cereales premium están ganando terreno en los mercados urbanos con el aumento de la renta disponible.

- Por canal de distribución

Según el canal de distribución, el mercado de cereales se segmenta en B2B y B2C. Se prevé que el B2C domine la cuota de mercado en 2025 y sea el segmento de mayor crecimiento gracias a las ventas a través de supermercados, tiendas de conveniencia y plataformas en línea. El segmento B2B está impulsado por los servicios de alimentación, el suministro institucional y el uso industrial.

Análisis regional del mercado de cereales

- Sudáfrica tuvo una participación de mercado con la mayor participación en ingresos, 19,90% en 2025, impulsada por un alto consumo de cereales listos para comer, una fuerte presencia de marca y una amplia disponibilidad en formatos minoristas modernos.

- La región se beneficia de una industria de procesamiento de alimentos consolidada, una creciente demanda de cereales orgánicos y fortificados, y la innovación continua de empresas clave como Kellogg's, General Mills y Post Holdings. Además, la creciente preferencia de los consumidores por opciones de desayuno prácticas y saludables consolida aún más su liderazgo en el mercado de Oriente Medio y África.

Cuota de mercado de los cereales

El mercado de cereales está liderado principalmente por empresas bien establecidas, entre las que se incluyen:

- KWALITY (India)

- Cereal Bio (Italia)

- CEREALES DE DESAYUNO MULDER (Bélgica)

Últimos avances en el mercado de cereales en Oriente Medio y África

- En marzo de 2025 , General Mills lanzó una nueva línea de cereales de desayuno ricos en proteínas bajo su marca "Nature Valley", dirigida a consumidores preocupados por su salud y entusiastas del fitness. El producto incluye variantes fortificadas con proteína de suero, fibra y cero azúcares añadidos, en línea con la creciente demanda de alimentos funcionales.

- En enero de 2025 , Kellogg's anunció su expansión estratégica al Sudeste Asiático con una nueva planta de producción en Vietnam para satisfacer la creciente demanda regional de soluciones de desayuno convenientes. La planta producirá una variedad de cereales adaptados a los gustos locales, incluyendo opciones bajas en azúcar y de origen vegetal.

- En octubre de 2024 , Nestlé se asoció con Danone y una startup de tecnología de la salud para desarrollar conjuntamente una plataforma de nutrición personalizada. Esta plataforma utiliza datos dietéticos de los consumidores para recomendar productos de cereales ricos en nutrientes específicos como omega-3, fibra y hierro, marcando el comienzo de una nueva era de nutrición de precisión en el desayuno.

- En abril de 2025 , Post Holdings presentó un embalaje sostenible para su línea de cereales "Honey Bunches of Oats". Los nuevos envases reciclables y biodegradables respaldan el compromiso de la empresa de reducir el uso de plástico en un 50 % para 2030 y atienden a los consumidores con conciencia ecológica.

- En febrero de 2025 , la marca "Saffola" de Marico introdujo cereales a base de mijo en India, bajo su línea "Healthy Crunch". El lanzamiento se alinea con la iniciativa del Año Internacional del Mijo y responde a la creciente popularidad de los cereales ancestrales en las fórmulas modernas para el desayuno.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 RESUMEN

1.4 LIMITACIONES

1.5 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 MERCADOS CUBIERTOS

2.2 ÁMBITO GEOGRÁFICO

2,3 AÑOS CONSIDERADOS PARA EL ESTUDIO

2.4 MONEDA Y PRECIOS

2.5 MODELO DE VALIDACIÓN DE DATOS TRÍPODE DBMR

2.6 MODELADO MULTIVARIADO

2.7 ENTREVISTAS PRINCIPALES CON LÍDERES DE OPINIÓN CLAVE

2.8 CUADRÍCULA DE POSICIÓN DE MERCADO DBMR

2.9 ANÁLISIS DE PARTICIPACIÓN DE PROVEEDORES DE DBMR

2.1 FUENTES SECUNDARIAS

2.11 SUPUESTOS

3 RESUMEN EJECUTIVO

4 INFORMACIÓN PREMIUM

4.1 CINCO FUERZAS DE PORTERS:-

4.1.1 INTENSIDAD DE LA RIVALIDAD COMPETITIVA (ALTA)

4.1.2 PODER DE NEGOCIACIÓN DE LOS COMPRADORES/CONSUMIDORES (ALTO)

4.1.3 AMENAZA DE NUEVOS ENTRANTES (BAJA A MODERADA)

4.1.4 AMENAZA DE PRODUCTOS SUSTITUTOS (MODERADA A ALTA)

4.1.5 PODER DE NEGOCIACIÓN DE LOS PROVEEDORES (MODERADO)

4.2 PERSPECTIVA DE LA MARCA

4.2.1 ANÁLISIS COMPARATIVO DE MARCAS

4.2.2 DESCRIPCIÓN GENERAL DEL PRODUCTO Y LA MARCA

4.3 ESTRATEGIAS DE CRECIMIENTO ADOPTADAS POR LOS ACTORES CLAVE DEL MERCADO:

4.4 FACTORES QUE INFLUYEN EN LA DECISIÓN DE COMPRA DE LOS USUARIOS FINALES

4.5 IMPACTO DE LA DESACELERACIÓN ECONÓMICA EN EL MERCADO

4.5.1 IMPACTO EN EL PRECIO

4.5.2 IMPACTO EN LA CADENA DE SUMINISTRO

4.5.3 IMPACTO EN EL ENVÍO

4.5.4 IMPACTO EN LAS DECISIONES ESTRATÉGICAS DE LA EMPRESA

4.6 MARCO REGULADOR Y DIRECTRICES

4.7 CADENA DE VALOR

4.7.1 CADENA DE VALOR DEL MERCADO DE CEREALES DE ORIENTE MEDIO Y ÁFRICA

4.7.2 PRODUCCIÓN:

4.7.3 TRATAMIENTO:

4.7.4 MARKETING/DISTRIBUCIÓN:

4.7.5 COMPRADORES:

4.8 ANÁLISIS DE LA CADENA DE SUMINISTRO

4.9 DESGLOSE DEL ANÁLISIS DE COSTOS

4.1 ESCENARIO DE MÁRGENES DE GANANCIA

4.11 SEGUIMIENTO DE INNOVACIÓN Y ANÁLISIS ESTRATÉGICO

4.11.1 ANÁLISIS DE GRANDES ACUERDOS Y ALIANZAS ESTRATÉGICAS

4.11.1.1 EMPRESAS CONJUNTAS

4.11.1.2 FUSIONES Y ADQUISICIONES

4.11.1.3 LICENCIAS Y ASOCIACIONES

4.11.1.4 COLABORACIONES TECNOLÓGICAS

4.11.1.5 DESINVERSIONES ESTRATÉGICAS

4.12 ANÁLISIS DE PRECIOS

4.13 ANÁLISIS DE PATENTES

4.13.1 CALIDAD Y RESISTENCIA DE LA PATENTE

4.13.2 FAMILIAS DE PATENTES

4.13.3 NÚMERO DE FAMILIAS DE PATENTES INTERNACIONALES POR AÑO DE PUBLICACIÓN

4.13.4 LICENCIAS Y COLABORACIONES

4.13.5 PANORAMA DE PATENTES DE EMPRESAS

4.13.6 PANORAMA DE PATENTES REGIONALES

4.14 ESTRATEGIA Y GESTIÓN DE LA PROPIEDAD INTELECTUAL

4.14.1 ANÁLISIS DE PATENTES

4.14.2 ESCENARIO DE MÁRGENES DE GANANCIA

4.15 IMPACTO DE LA DESACELERACIÓN ECONÓMICA EN EL MERCADO DE CEREALES DE ORIENTE MEDIO Y ÁFRICA

4.15.1 IMPACTO EN LOS PRECIOS

4.15.2 IMPACTO EN LA CADENA DE SUMINISTRO

4.15.3 IMPACTO EN EL ENVÍO

4.15.4 IMPACTO EN LA DEMANDA

4.15.5 IMPACTO EN LAS DECISIONES ESTRATÉGICAS

4.16 ANÁLISIS DE LA CADENA DE SUMINISTRO

4.16.1 DESCRIPCIÓN GENERAL

4.16.2 TIPOS DE COSTOS LOGÍSTICOS INVOLUCRADOS

4.16.3 FACTORES QUE INFLUYEN EN CADA TIPO DE COSTO

4.16.4 ESTRATEGIAS PARA MINIMIZAR LOS COSTOS LOGÍSTICOS

4.16.5 IMPORTANCIA DE LOS PROVEEDORES DE SERVICIOS LOGÍSTICOS

4.17 ANÁLISIS DEL ECOSISTEMA INDUSTRIAL

4.17.1 EMPRESAS DESTACADAS

4.17.2 PEQUEÑAS Y MEDIANAS EMPRESAS

4.17.3 USUARIOS FINALES

4.18 ANÁLISIS DE PRODUCCIÓN Y CONSUMO

4.19 ANÁLISIS DE ABASTECIMIENTO DE MATERIA PRIMA (MERCADO DE CEREALES DE ORIENTE MEDIO Y ÁFRICA)

4.2 PANORAMA GENERAL DE LAS INNOVACIONES TECNOLÓGICAS

4.20.1 DESCRIPCIÓN GENERAL:

4.21 ARANCELES E IMPACTO EN EL MERCADO

4.21.1 TASA(S) ARANCELARIA(S) ACTUAL(ES) EN LOS MERCADOS DE LOS 5 PAÍSES PRINCIPALES

4.21.2 PERSPECTIVAS: PRODUCCIÓN LOCAL V/S DEPENDENCIA DE LAS IMPORTACIONES

4.21.3 DINÁMICA DE LOS CRITERIOS DE SELECCIÓN DE PROVEEDORES

4.21.4 IMPACTO EN LA CADENA DE SUMINISTRO

4.21.4.1 ADQUISICIÓN DE MATERIA PRIMA

4.21.4.2 FABRICACIÓN Y PRODUCCIÓN

4.21.4.3 LOGÍSTICA Y DISTRIBUCIÓN

4.21.4.4 PRECIOS DE LANZAMIENTO Y POSICIÓN DEL MERCADO

4.21.5 PARTICIPANTES DE LA INDUSTRIA: ACCIONES PROACTIVAS

4.21.5.1 OPTIMIZACIÓN DE LA CADENA DE SUMINISTRO

4.21.5.2 ESTABLECIMIENTOS DE EMPRESAS CONJUNTAS

4.21.6 IMPACTO EN LOS PRECIOS

4.21.7 INCLINACIÓN REGULADORA

4.21.7.1 SITUACIÓN GEOPOLÍTICA

4.21.7.2 ASOCIACIONES COMERCIALES ENTRE LOS PAÍSES

4.21.8 TRATADOS DE LIBRE COMERCIO

4.21.9 ESTABLECIMIENTOS DE ALIANZAS

4.21.10 ACREDITACIÓN DE ESTADO (INCLUYENDO MFTN)

4.21.11 CURSO DE CORRECCIÓN DOMÉSTICA

4.21.12 ESQUEMAS DE INCENTIVOS PARA IMPULSAR LA PRODUCCIÓN

4.21.13 ESTABLECIMIENTO DE ZONAS ECONÓMICAS ESPECIALES/PARQUES INDUSTRIALES

5 DESCRIPCIÓN GENERAL DEL MERCADO

5.1 CONTROLADORES

5.1.1 AUMENTO DE LA DEMANDA DE ALIMENTOS NUTRICIONALES Y FUNCIONALES

5.1.2 URBANIZACIÓN Y CAMBIO DE ESTILOS DE VIDA IMPULSO DE LOS CEREALES LISTOS PARA COMER

5.1.3 AUMENTO DE INGREDIENTES FUNCIONALES Y DE ORIGEN VEGETAL IMPULSADO POR PREOCUPACIONES AMBIENTALES Y DE SALUD

5.2 RESTRICCIONES

5.2.1 PRECIOS FLUCTUANTES DE LAS MATERIAS PRIMAS Y RIESGOS CLIMÁTICOS

5.2.2 CRECIENTES CRÍTICAS SOBRE EL AZÚCAR AÑADIDO Y EL PROCESAMIENTO

5.3 OPORTUNIDADES

5.3.1 LOS CONSUMIDORES ELIGEN CADA VEZ MÁS CEREALES CON ALTO CONTENIDO DE FIBRA, BAJO EN AZÚCAR Y ORGÁNICOS

5.3.2 EL CAMBIO CRECIENTE HACIA PATRONES ALIMENTARIOS BASADOS EN PLANTAS QUE INFLUYEN EN LAS PREFERENCIAS DE LOS CONSUMIDORES.

5.3.3 COMESTIBLES EN LÍNEA QUE PERMITEN A LAS MARCAS DE CEREALES VENDER DIRECTAMENTE, RECOPILAR DATOS DE LOS CONSUMIDORES Y OFRECER SUSCRIPCIONES

5.4 DESAFÍOS

5.4.1 OBSTÁCULOS IMPORTANTES PARA LAS CADENAS DE SUMINISTRO DEBIDO A INTERRUPCIONES LOGÍSTICAS, REGULACIONES COMPLEJAS Y REDES DE DISTRIBUCIÓN INEFICIENTES

5.4.2 MAYOR COMPETENCIA DE ALTERNATIVAS COMO GRANOLA, BARRAS DE PROTEÍNA, BATIDOS, YOGUR Y DESAYUNOS ÉTNICOS

6 MERCADO DE CEREALES DE ORIENTE MEDIO Y ÁFRICA, POR TIPO DE CEREAL

6.1 DESCRIPCIÓN GENERAL

6.2 TRIGO

6.2.1 TRIGO, POR TIPO

6.3 ARROZ

6.3.1 ARROZ, POR TIPO

6.4 MAÍZ

6.4.1 MAÍZ, POR TIPO

6.5 CEBADA

6.5.1 CEBADA, POR TIPO

6.6 AVENA

6.6.1 AVENA, POR TIPO

6.7 CENTENO

6.7.1 CENTENO, POR TIPO

6.8 SORGO

6.8.1 SORGO, POR TIPO

6.9 MIJO

6.9.1 MIJO, POR TIPO

6.1 QUINUA

6.10.1 QUINUA, POR TIPO

6.11 TRIGO SARRACENO

6.12 TRITICALE

6.13 FONIO

6.14 TEFF

6.15 AMARANTO

6.16 KAMUT

6.17 OTROS

7 MERCADO DE CEREALES DE ORIENTE MEDIO Y ÁFRICA, FORMA DEL PRODUCTO

7.1 DESCRIPCIÓN GENERAL

7.2 GRANOS ENTEROS

7.3 HARINA

7.4 GRANOS EN COPOS

7.5 GRANOS LAMINADOS

7.6 GRANOS INFLADOS

7.7 HARINA MOLIDA

7.8 GRANOS PARTIDOS

7.9 ALMIDÓN

7.1 SALVADO

7.11 GERMEN

7.12 OTROS

8 MERCADO DE CEREALES DE ORIENTE MEDIO Y ÁFRICA, POR NIVEL DE PROCESAMIENTO

8.1 DESCRIPCIÓN GENERAL

8.2 FORTIFICADO

8.3 DESCASCARILLADO

8.4 PULIDO

8.5 PRECOCINADOS

8.6 MEZCLADO

8.7 INSTANT

8.8 BROTARON

8.9 ASADO

8.1 EXTRUIDO

8.11 PARCIALMENTE COCIDO

8.12 MICRONIZADO

8.13 CRUDO

8.14 COMPLETAMENTE COCIDO

8.15 AL VAPOR

8.16 SAZONADO

8.17 ENDULZADO

8.18 RECUBIERTO

8.19 OTROS

9 MERCADO DE CEREALES DE ORIENTE MEDIO Y ÁFRICA, POR FORMATO DE CONSUMO

9.1 DESCRIPCIÓN GENERAL

9.2 CUCHARADAS CON LECHE/YOGUR

9.3 BARRAS PARA LLEVAR

9.4 GACHAS DE AVENA

9.5 SNACK SECO

9.6 PAQUETES DE BOCADILLOS

9.7 LISTO PARA COCINAR

9.8 LISTO PARA CALENTAR

9.9 INGREDIENTE PARA MEZCLAR

9.1 BEBIDA INFUSIONADA

9.11 OTROS

10 MERCADO DE CEREALES DE ORIENTE MEDIO Y ÁFRICA, POR CATEGORÍA DE PRODUCTO

10.1 DESCRIPCIÓN GENERAL

10.2 INGREDIENTES DE PANADERÍA (MEZCLAS DE HARINA/GRANOS)

10.3 CEREALES PARA EL DESAYUNO

10.3.1 CEREALES PARA EL DESAYUNO, POR TIPO

10.3.1.1 Listo para comer (RTE), por tipo

10.3.1.2 Cereales calientes, por tipo

10.4 MATERIAS PRIMAS/ALIMENTO PARA ANIMALES

10.5 APERITIVOS DE CEREALES

10.5.1 APERITIVOS DE CEREALES, POR TIPO

10.6 MEZCLAS DE CEREALES INSTANTÁNEOS

10.7 CEREALES INFANTILES

10.7.1 CEREALES INFANTILES, POR TIPO

10.8 KITS DE COMIDA A BASE DE CEREALES

10.9 INSUMOS PARA LA ELABORACIÓN/DESTILACIÓN DE CERVEZA

10.1 OTROS

11 MERCADO DE CEREALES DE ORIENTE MEDIO Y ÁFRICA, POR NATURALEZA

11.1 DESCRIPCIÓN GENERAL

11.2 CONVENCIONAL

11.3 ORGÁNICO

12 MERCADO DE CEREALES DE ORIENTE MEDIO Y ÁFRICA, POR CATEGORÍA

12.1 DESCRIPCIÓN GENERAL

12.2 BASADO EN OMG

12.3 CERTIFICADO SIN OMG

13 MERCADO DE CEREALES DE ORIENTE MEDIO Y ÁFRICA, POR BENEFICIOS FUNCIONALES

13.1 DESCRIPCIÓN GENERAL

13.2 ENRIQUECIDO CON VITAMINAS

13.3 ALTO EN FIBRA

13.4 BAJO/SIN AZÚCAR

13.5 ALTO EN PROTEÍNAS

13.6 SIN GLUTEN

13.7 SALUDABLE PARA EL CORAZÓN

13.8 PROBIÓTICO/PREBIÓTICO MEJORADO

13.9 REDUCCIÓN DEL COLESTEROL

13.1 ÍNDICE GLUCÉMICO BAJO

13.11 OMEGA-3 ENRIQUECIDO

13.12 BAJO EN GRASA

13.13 LIBRE DE ALÉRGENOS

13.14 ALTO EN HIERRO

13.15 BAJO EN SAL/SIN SAL

13.16 PALEO-AMIGABLE

13.17 APTO PARA KETO

13.18 CERTIFICADO VEGANO

13.19 OTROS

14 MERCADO DE CEREALES DE ORIENTE MEDIO Y ÁFRICA, POR VIDA ÚTIL

14.1 DESCRIPCIÓN GENERAL

14.2 LARGO PLAZO (ESTABLE A AMBIENTE)

14.3 MEDIO PLAZO

14.4 CORTO PLAZO (PERECEDEROS)

15 MERCADO DE CEREALES DE ORIENTE MEDIO Y ÁFRICA, POR ENVASE

15.1 DESCRIPCIÓN GENERAL

15.2 CAJA

15.2.1 CAJA, POR TIPO

15.3 BOLSA

15.3.1 BOLSA, POR TIPO

15.4 BOLSA

15.4.1 BOLSA, POR TIPO

15,5 SOBRES/PAQUETE DE BARRAS

15.6 SACO (A GRANEL)

15,7 frascos

15.7.1 FRASCO, POR TIPO

15.8 TETRA PACK / CARTÓN ASÉPTICO

15.9 RECIPIENTE

15.1 TAMBOR

15.11 EMBALAJE ECOLÓGICO

15.11.1 EMBALAJE ECOLÓGICO, POR TIPO

15.12 OTROS

16 MERCADO DE CEREALES DE ORIENTE MEDIO Y ÁFRICA, POR TAMAÑO DE ENVASE

16.1 DESCRIPCIÓN GENERAL

16.2 PAQUETES PEQUEÑOS (51G–250G)

16.3 PAQUETES MEDIANOS (251G–500G)

16,4 PAQUETES GRANDES (501 G–1 KG)

16,5 PAQUETES INDIVIDUALES (MENORES DE 50 G)

16.6 PAQUETES EXTRA GRANDES (1,1 KG–2,5 KG)

16.7 PAQUETES A GRANEL (MÁS DE 2,5 KG)

17 MERCADO DE CEREALES DE ORIENTE MEDIO Y ÁFRICA, POR RANGO DE PRECIOS

17.1 DESCRIPCIÓN GENERAL

17.2 ECONOMÍA (HASTA USD 2,49)

17.3 GAMA MEDIA (USD 2,50-6,99)

17.4 PREMIUM (USD 7.00 Y MÁS)

18 MERCADO DE CEREALES DE ORIENTE MEDIO Y ÁFRICA, POR CANAL DE DISTRIBUCIÓN

18.1 DESCRIPCIÓN GENERAL

18.2 B2B

18.3 B2C

18.3.1 B2C, POR TIPO

18.3.2 EN LÍNEA, POR TIPO

18.3.3 FUERA DE LÍNEA, POR TIPO

19 MERCADO DE CEREALES DE ORIENTE MEDIO Y ÁFRICA, POR REGIÓN

19.1 ORIENTE MEDIO Y ÁFRICA

19.1.1 SUDÁFRICA

19.1.2 ARABIA SAUDITA

19.1.3 EGIPTO

19.1.4 Emiratos Árabes Unidos

19.1.5 ISRAEL

19.1.6 KUWAIT

19.1.7 OMÁN

19.1.8 BAHREIN

19.1.9 CATAR

19.1.10 RESTO DE ORIENTE MEDIO Y ÁFRICA

20 MERCADO DE CEREALES DE ORIENTE MEDIO Y ÁFRICA

20.1 ANÁLISIS DE ACCIONES DE LA EMPRESA: GLOBAL

21 ANÁLISIS FODA

22 PERFILES DE EMPRESAS

22.1 NESTLÉ

22.1.1 INSTANTÁNEA DE LA EMPRESA

22.1.2 ANÁLISIS DE INGRESOS

22.1.3 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

22.1.4 CARTERA DE MARCAS

22.1.5 DESARROLLO RECIENTE

22.2 ALIMENTOS BRITÁNICOS ASOCIADOS PLC

22.2.1 INSTANTÁNEA DE LA EMPRESA

22.2.2 ANÁLISIS DE INGRESOS

22.2.3 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

22.2.4 CARTERA DE NEGOCIOS

22.2.5 NOTICIAS RECIENTES

22.3 GENERAL MILLS INC.

22.3.1 INSTANTÁNEA DE LA EMPRESA

22.3.2 ANÁLISIS DE INGRESOS

22.3.3 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

22.3.4 CARTERA DE MARCAS

22.3.5 DESARROLLO RECIENTE

22.4 POST HOLDINGS, INC.

22.4.1 INSTANTÁNEA DE LA EMPRESA

22.4.2 ANÁLISIS DE INGRESOS

22.4.3 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

22.4.4 CARTERA DE MARCAS

22.4.5 DESARROLLO RECIENTE

22,5 semanas KELLOGG CO

22.5.1 INSTANTÁNEA DE LA EMPRESA

22.5.2 ANÁLISIS DE INGRESOS

22.5.3 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA

22.5.4 CARTERA DE MARCAS

22.5.5 DESARROLLO RECIENTE

22.6 BAGRRY'S

22.6.1 INSTANTÁNEA DE LA EMPRESA

22.6.2 PORTAFOLIO DE PRODUCTOS

22.6.3 DESARROLLOS/NOTICIAS RECIENTES

22.7 B&G ALIMENTOS, INC.

22.7.1 INSTANTÁNEA DE LA EMPRESA

22.7.2 ANÁLISIS DE INGRESOS

22.7.3 PORTAFOLIO DE PRODUCTOS

22.7.4 DESARROLLO RECIENTE

22.8 PANADERÍA DE BARBARA

22.8.1 INSTANTÁNEA DE LA EMPRESA

22.8.2 PORTAFOLIO DE PRODUCTOS

22.8.3 DESARROLLO RECIENTE

22.9 BIO-FAMILIA EN

22.9.1 INSTANTÁNEA DE LA EMPRESA

22.9.2 PORTAFOLIO DE PRODUCTOS

22.9.3 DESARROLLOS/NOTICIAS RECIENTES

22.1 ALIMENTOS NATURALES BOB'S RED MILL

22.10.1 INSTANTÁNEA DE LA EMPRESA

22.10.2 PORTAFOLIO DE PRODUCTOS

22.10.3 DESARROLLOS/NOTICIAS RECIENTES

22.11 CÉRÉAL BIO

22.11.1 INSTANTÁNEA DE LA EMPRESA

22.11.2 PORTAFOLIO DE PRODUCTOS

22.11.3 DESARROLLO RECIENTE

22.12 CLEXTRAL

22.12.1 INSTANTÁNEA DE LA EMPRESA

22.12.2 PORTAFOLIO DE PRODUCTOS

22.12.3 DESARROLLO RECIENTE

22.13 DR. OETKER

22.13.1 INSTANTÁNEA DE LA EMPRESA

22.13.2 ANÁLISIS DE INGRESOS

22.13.3 PORTAFOLIO DE PRODUCTOS

22.13.4 DESARROLLOS/NOTICIAS RECIENTES

22.14 GRUPO HÉROE

22.14.1 INSTANTÁNEA DE LA EMPRESA

22.14.2 ANÁLISIS DE INGRESOS

22.14.3 PORTAFOLIO DE PRODUCTOS

22.14.4 DESARROLLOS/NOTICIAS RECIENTES

22.15 KASHI LLC

22.15.1 INSTANTÁNEA DE LA EMPRESA

22.15.2 PORTAFOLIO DE PRODUCTOS

22.15.3 DESARROLLO RECIENTE

22.16 KWALITY

22.16.1 INSTANTÁNEA DE LA EMPRESA

22.16.2 PORTAFOLIO DE PRODUCTOS

22.16.3 DESARROLLO RECIENTE

22.17 LIMAGRAIN - INGREDIENTES

22.17.1 INSTANTÁNEA DE LA EMPRESA

22.17.2 PORTAFOLIO DE PRODUCTOS

22.17.3 DESARROLLO RECIENTE

22.18 MARICO

22.18.1 INSTANTÁNEA DE LA EMPRESA

22.18.2 ANÁLISIS DE INGRESOS

22.18.3 CARTERA DE MARCAS

22.18.4 DESARROLLOS/NOTICIAS RECIENTES

22.19 CEREALES DE DESAYUNO MULDER

22.19.1 INSTANTÁNEA DE LA EMPRESA

22.19.2 PORTAFOLIO DE PRODUCTOS

22.19.3 DESARROLLO RECIENTE

22.2 CAMINO DE LA NATURALEZA

22.20.1 INSTANTÁNEA DE LA EMPRESA

22.20.2 PORTAFOLIO DE PRODUCTOS

22.20.3 DESARROLLO RECIENTE

22.21 PEPSICO

22.21.1 INSTANTÁNEA DE LA EMPRESA

22.21.2 ANÁLISIS DE INGRESOS

22.21.3 PORTAFOLIO DE PRODUCTOS

22.21.4 DESARROLLO RECIENTE

22.22 SALUD GROSERA

22.22.1 INSTANTÁNEA DE LA EMPRESA

22.22.2 PORTAFOLIO DE PRODUCTOS

22.22.3 DESARROLLOS/NOTICIAS RECIENTES

22.23 SANITARIO

22.23.1 INSTANTÁNEA DE LA EMPRESA

22.23.2 PORTAFOLIO DE PRODUCTOS

22.23.3 DESARROLLO RECIENTE

22.24 SEITENBACHER

22.24.1 INSTANTÁNEA DE LA EMPRESA

22.24.2 PORTAFOLIO DE PRODUCTOS

22.24.3 DESARROLLOS/NOTICIAS RECIENTES

22.25 SIETE DOMINGOS

22.25.1 INSTANTÁNEA DE LA EMPRESA

22.25.2 PORTAFOLIO DE PRODUCTOS

22.25.3 DESARROLLOS/NOTICIAS RECIENTES

22.26 SURREAL REINO UNIDO

22.26.1 INSTANTÁNEA DE LA EMPRESA

22.26.2 PORTAFOLIO DE PRODUCTOS

22.26.3 DESARROLLOS/NOTICIAS RECIENTES

22.27 EL GRUPO CELESTIAL HAIN, INC.

22.27.1 INSTANTÁNEA DE LA EMPRESA

22.27.2 ANÁLISIS DE INGRESOS

22.27.3 PORTAFOLIO DE MARCAS

22.27.4 DESARROLLOS/NOTICIAS RECIENTES

22.28 LA COMPAÑÍA QUAKER OATS

22.28.1 INSTANTÁNEA DE LA EMPRESA

22.28.2 PORTAFOLIO DE PRODUCTOS

22.28.3 DESARROLLOS/NOTICIAS RECIENTES

22.29 EL PALADAR DE PLATA

22.29.1 INSTANTÁNEA DE LA EMPRESA

22.29.2 PORTAFOLIO DE PRODUCTOS

22.29.3 DESARROLLO RECIENTE

22.3 WEETABIX

22.30.1 INSTANTÁNEA DE LA EMPRESA

22.30.2 PORTAFOLIO DE PRODUCTOS

22.30.3 DESARROLLOS/NOTICIAS RECIENTES

23 CUESTIONARIO

24 INFORMES RELACIONADOS

Lista de Tablas

CUADRO 1 RESUMEN DEL POSICIONAMIENTO COMPETITIVO:

TABLA 2 ANÁLISIS COMPARATIVO DE MARCAS

CUADRO 3 EXPORTACIÓN

CUADRO 4 IMPORTACIÓN

CUADRO 5 COSTOS DE LOS EQUIPOS CLAVE Y DE LAS PLANTAS DE PROCESAMIENTO DE CEREALES EN GENERAL

TABLA 6 ESCENARIOS DE MARGEN DE GANANCIA

TABLA 7 COMPORTAMIENTO DE COMPRA DEL CONSUMIDOR

TABLA 8 PRODUCCIÓN

CUADRO 9 CONSUMO

TABLA 10 COMPORTAMIENTO DE COMPRA DEL CONSUMIDOR

CUADRO 11 TASAS ARANCELARIAS DE IMPORTACIÓN DE CEREALES EN LOS 5 MERCADOS PRINCIPALES (2024)

CUADRO 12 PRODUCCIÓN LOCAL VS. DEPENDENCIA DE LAS IMPORTACIONES

TABLA 13 INCLINACIÓN REGULADORA

CUADRO 14 ASOCIACIONES COMERCIALES ENTRE LOS PAÍSES

CUADRO 15 ESTABLECIMIENTOS DE ALIANZAS

CUADRO 16 ESTABLECIMIENTO DE ZONAS ECONÓMICAS ESPECIALES (ZEE) Y PARQUES INDUSTRIALES

CUADRO 17 MERCADO DE CEREALES DE ORIENTE MEDIO Y ÁFRICA, POR TIPO DE CEREAL, 2018-2032 (MILES DE USD)

CUADRO 18 MERCADO DE CEREALES DE ORIENTE MEDIO Y ÁFRICA, POR TIPO DE CEREAL, 2018-2032 (MILES DE TONELADAS)

CUADRO 19 MERCADO DE TRIGO EN CEREALES DE ORIENTE MEDIO Y ÁFRICA, POR REGIÓN, 2018-2032 (MILES DE USD)

CUADRO 20 MERCADO DE TRIGO EN CEREALES DE ORIENTE MEDIO Y ÁFRICA, POR TIPO, 2018-2032 (MILES DE USD)

CUADRO 21 MERCADO DE ARROZ EN CEREALES DE ORIENTE MEDIO Y ÁFRICA, POR REGIÓN, 2018-2032 (MILES DE USD)

CUADRO 22 MERCADO DE ARROZ EN CEREALES DE ORIENTE MEDIO Y ÁFRICA, POR TIPO, 2018-2032 (MILES DE USD)

CUADRO 23 MERCADO DE MAÍZ EN CEREALES DE ORIENTE MEDIO Y ÁFRICA, POR REGIÓN, 2018-2032 (MILES DE USD)

CUADRO 24 MERCADO DE MAÍZ EN CEREALES DE ORIENTE MEDIO Y ÁFRICA, POR TIPO, 2018-2032 (MILES DE USD)

CUADRO 25 MERCADO DE CEBADA EN CEREALES DE ORIENTE MEDIO Y ÁFRICA, POR REGIÓN, 2018-2032 (MILES DE USD)

CUADRO 26 MERCADO DE CEBADA EN CEREALES DE ORIENTE MEDIO Y ÁFRICA, POR TIPO, 2018-2032 (MILES DE USD)

CUADRO 27 MERCADO DE AVENA EN CEREALES DE ORIENTE MEDIO Y ÁFRICA, POR REGIÓN, 2018-2032 (MILES DE USD)

CUADRO 28 MERCADO DE AVENA EN CEREALES DE ORIENTE MEDIO Y ÁFRICA, POR TIPO, 2018-2032 (MILES DE USD)

CUADRO 29 MERCADO DE CENTENO EN CEREALES DE ORIENTE MEDIO Y ÁFRICA, POR REGIÓN, 2018-2032 (MILES DE USD)

CUADRO 30 MERCADO DE CENTENO EN CEREALES DE ORIENTE MEDIO Y ÁFRICA, POR TIPO, 2018-2032 (MILES DE USD)

CUADRO 31 MERCADO DE SORGO EN CEREALES DE ORIENTE MEDIO Y ÁFRICA, POR REGIÓN, 2018-2032 (MILES DE USD)

CUADRO 32 MERCADO DE SORGO EN CEREALES DE ORIENTE MEDIO Y ÁFRICA, POR TIPO, 2018-2032 (MILES DE USD)

CUADRO 33 MERCADO DE MIJO EN CEREALES DE ORIENTE MEDIO Y ÁFRICA, POR REGIÓN, 2018-2032 (MILES DE USD)

CUADRO 34 MERCADO DE MIJO EN CEREALES DE ORIENTE MEDIO Y ÁFRICA, POR TIPO, 2018-2032 (MILES DE USD)

CUADRO 35 MERCADO DE QUINUA EN CEREALES DE ORIENTE MEDIO Y ÁFRICA, POR REGIÓN, 2018-2032 (MILES DE USD)

CUADRO 36 MERCADO DE QUINUA EN CEREALES DE ORIENTE MEDIO Y ÁFRICA, POR TIPO, 2018-2032 (MILES DE USD)

CUADRO 37 MERCADO DE TRIGO SARRACENO EN CEREALES DE ORIENTE MEDIO Y ÁFRICA, POR REGIÓN, 2018-2032 (MILES DE USD)

CUADRO 38 MERCADO DE TRITICALE EN CEREALES DE ORIENTE MEDIO Y ÁFRICA, POR REGIÓN, 2018-2032 (MILES DE USD)

CUADRO 39 ORIENTE MEDIO Y ÁFRICA MERCADO DE FONIO EN CEREALES, POR REGIÓN, 2018-2032 (MILES DE USD)

CUADRO 40 MERCADO DE TEFF EN CEREALES DE ORIENTE MEDIO Y ÁFRICA, POR REGIÓN, 2018-2032 (MILES DE USD)

CUADRO 41 MERCADO DE AMARANTO EN CEREALES DE ORIENTE MEDIO Y ÁFRICA, POR REGIÓN, 2018-2032 (MILES DE USD)

CUADRO 42 ORIENTE MEDIO Y ÁFRICA OTROS MERCADOS DE CEREALES, POR REGIÓN, 2018-2032 (MILES DE USD)

CUADRO 43 ORIENTE MEDIO Y ÁFRICA OTROS MERCADOS DE CEREALES, POR REGIÓN, 2018-2032 (MILES DE USD)

CUADRO 44 MERCADO DE CEREALES DE ORIENTE MEDIO Y ÁFRICA, POR FORMA DE PRODUCTO, 2018-2032 (MILES DE USD)

CUADRO 45 MERCADO DE GRANOS ENTEROS DE CEREALES EN ORIENTE MEDIO Y ÁFRICA, POR REGIÓN, 2018-2032 (MILES DE USD)

CUADRO 46 MERCADO DE HARINA DE CEREALES DE ORIENTE MEDIO Y ÁFRICA, POR REGIÓN, 2018-2032 (MILES DE USD)

CUADRO 47 MERCADO DE GRANOS EN COPOS EN CEREALES DE ORIENTE MEDIO Y ÁFRICA, POR REGIÓN, 2018-2032 (MILES DE USD)

CUADRO 48 MERCADO DE GRANOS LAMINADOS EN CEREALES DE ORIENTE MEDIO Y ÁFRICA, POR REGIÓN, 2018-2032 (MILES DE USD)

CUADRO 49 MERCADO DE GRANOS INFLADOS EN CEREALES DE ORIENTE MEDIO Y ÁFRICA, POR REGIÓN, 2018-2032 (MILES DE USD)

CUADRO 50 MERCADO DE HARINA MOLIDA DE CEREALES EN ORIENTE MEDIO Y ÁFRICA, POR REGIÓN, 2018-2032 (MILES DE USD)

CUADRO 51 MERCADO DE GRANOS PARTIDOS EN CEREALES DE ORIENTE MEDIO Y ÁFRICA, POR REGIÓN, 2018-2032 (MILES DE USD)

CUADRO 52 MERCADO DE ALMIDÓN EN CEREALES DE ORIENTE MEDIO Y ÁFRICA, POR REGIÓN, 2018-2032 (MILES DE USD)

CUADRO 53 MERCADO DE SALVADO DE CEREALES DE ORIENTE MEDIO Y ÁFRICA, POR REGIÓN, 2018-2032 (MILES DE USD)

CUADRO 54 MERCADO DE GERMEN DE CEREALES EN ORIENTE MEDIO Y ÁFRICA, POR REGIÓN, 2018-2032 (MILES DE USD)

CUADRO 55 ORIENTE MEDIO Y ÁFRICA OTROS MERCADOS DE CEREALES, POR REGIÓN, 2018-2032 (MILES DE USD)

CUADRO 56 MERCADO DE CEREALES DE ORIENTE MEDIO Y ÁFRICA, POR NIVEL DE PROCESAMIENTO, 2018-2032 (MILES DE USD)

CUADRO 57 MERCADO DE CEREALES ENRIQUECIDOS DE ORIENTE MEDIO Y ÁFRICA, POR REGIÓN, 2018-2032 (MILES DE USD)

CUADRO 58 ORIENTE MEDIO Y ÁFRICA MERCADO DE CEREALES DESCASCARILLADOS, POR REGIÓN, 2018-2032 (MILES DE USD)

CUADRO 59 ORIENTE MEDIO Y ÁFRICA MERCADO DE CEREALES PULIDOS, POR REGIÓN, 2018-2032 (MILES DE USD)

CUADRO 60 MERCADO DE CEREALES PRECOCINADOS EN ORIENTE MEDIO Y ÁFRICA, POR REGIÓN, 2018-2032 (MILES DE USD)

CUADRO 61 MERCADO DE CEREALES MEZCLADOS DE ORIENTE MEDIO Y ÁFRICA, POR REGIÓN, 2018-2032 (MILES DE USD)

CUADRO 62 MERCADO DE CEREALES INSTANTÁNEO EN ORIENTE MEDIO Y ÁFRICA, POR REGIÓN, 2018-2032 (MILES DE USD)

CUADRO 63 MERCADO DE CEREALES GERMINADOS EN ORIENTE MEDIO Y ÁFRICA, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 64 MERCADO DE CEREALES TOSTADOS EN ORIENTE MEDIO Y ÁFRICA, POR REGIÓN, 2018-2032 (MILES DE USD)

CUADRO 65 MERCADO DE CEREALES EXTRUIDOS EN ORIENTE MEDIO Y ÁFRICA, POR REGIÓN, 2018-2032 (MILES DE USD)

CUADRO 66 ORIENTE MEDIO Y ÁFRICA MERCADO DE CEREALES PARCIALMENTE COCIDOS, POR REGIÓN, 2018-2032 (MILES DE USD)

CUADRO 67 ORIENTE MEDIO Y ÁFRICA MICRONIZADO EN EL MERCADO DE CEREALES, POR REGIÓN, 2018-2032 (MILES DE USD)

CUADRO 68 MERCADO DE CEREALES CRUDOS DE ORIENTE MEDIO Y ÁFRICA, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 69 ORIENTE MEDIO Y ÁFRICA MERCADO DE CEREALES TOTALMENTE COCIDOS, POR REGIÓN, 2018-2032 (MILES DE USD)

CUADRO 70 MERCADO DE CEREALES AL VAPOR EN ORIENTE MEDIO Y ÁFRICA, POR REGIÓN, 2018-2032 (MILES DE USD)

CUADRO 71 MERCADO DE CEREALES SAZONADOS EN ORIENTE MEDIO Y ÁFRICA, POR REGIÓN, 2018-2032 (MILES DE USD)

CUADRO 72 MERCADO DE CEREALES ENDULZADOS DE ORIENTE MEDIO Y ÁFRICA, POR REGIÓN, 2018-2032 (MILES DE USD)

CUADRO 73 MERCADO DE CEREALES RECUBIERTOS EN ORIENTE MEDIO Y ÁFRICA, POR REGIÓN, 2018-2032 (MILES DE USD)

CUADRO 74 ORIENTE MEDIO Y ÁFRICA OTROS MERCADOS DE CEREALES, POR REGIÓN, 2018-2032 (MILES DE USD)

CUADRO 75 MERCADO DE CEREALES DE ORIENTE MEDIO Y ÁFRICA, POR FORMATO DE CONSUMO, 2018-2032 (MILES DE USD)

TABLA 76 ORIENTE MEDIO Y ÁFRICA CUCHARADAS CON LECHE/YOGUR EN EL MERCADO DE CEREALES, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 77 BARRAS PARA LLEVAR EN EL MERCADO DE CEREALES DE ORIENTE MEDIO Y ÁFRICA, POR REGIÓN, 2018-2032 (MILES DE USD)

CUADRO 78 MERCADO DE GACHAS DE CEREALES EN ORIENTE MEDIO Y ÁFRICA, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 79 MERCADO DE APERITIVOS SECOS DE CEREALES EN ORIENTE MEDIO Y ÁFRICA, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 80 PAQUETES DE BOCADILLOS EN EL MERCADO DE CEREALES DE ORIENTE MEDIO Y ÁFRICA, POR REGIÓN, 2018-2032 (MILES DE USD)

CUADRO 81 MERCADO DE CEREALES LISTOS PARA COCINAR EN ORIENTE MEDIO Y ÁFRICA, POR REGIÓN, 2018-2032 (MILES DE USD)

CUADRO 82 MERCADO DE CEREALES LISTO PARA CALENTAR EN ORIENTE MEDIO Y ÁFRICA, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 83 ORIENTE MEDIO Y ÁFRICA INGREDIENTES MIXTOS EN EL MERCADO DE CEREALES, POR REGIÓN, 2018-2032 (MILES DE USD)

CUADRO 84 MERCADO DE BEBIDAS CON INFUSIÓN EN CEREALES DE ORIENTE MEDIO Y ÁFRICA, POR REGIÓN, 2018-2032 (MILES DE USD)

CUADRO 85 ORIENTE MEDIO Y ÁFRICA OTROS MERCADOS DE CEREALES, POR REGIÓN, 2018-2032 (MILES DE USD)

CUADRO 86 MERCADO DE CEREALES DE ORIENTE MEDIO Y ÁFRICA, POR CATEGORÍA DE PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 87 INGREDIENTES DE PANADERÍA (MEZCLAS DE HARINA/GRANOS) EN EL MERCADO DE CEREALES DE ORIENTE MEDIO Y ÁFRICA, POR REGIÓN, 2018-2032 (MILES DE USD)

CUADRO 88 CEREALES PARA EL DESAYUNO EN EL MERCADO DE CEREALES DE ORIENTE MEDIO Y ÁFRICA, POR REGIÓN, 2018-2032 (MILES DE USD)

CUADRO 89 CEREALES PARA DESAYUNO EN EL MERCADO DE CEREALES DE ORIENTE MEDIO Y ÁFRICA, POR TIPO, 2018-2032 (MILES DE USD)

CUADRO 90 MERCADO DE CEREALES LISTO PARA CONSUMIR (RTE) EN ORIENTE MEDIO Y ÁFRICA, POR TIPO, 2018-2032 (MILES DE USD)

CUADRO 91 CEREALES CALIENTES EN EL MERCADO DE CEREALES DE ORIENTE MEDIO Y ÁFRICA, POR TIPO, 2018-2032 (MILES DE USD)

CUADRO 92 MERCADO DE CEREALES PARA MATERIAS PRIMAS/ALIMENTOS ANIMALES DE ORIENTE MEDIO Y ÁFRICA, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 93 SNACKS DE CEREALES EN EL MERCADO DE CEREALES DE ORIENTE MEDIO Y ÁFRICA, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 94 SNACKS DE CEREALES EN EL MERCADO DE CEREALES DE ORIENTE MEDIO Y ÁFRICA, POR TIPO, 2018-2032 (MILES DE USD)

CUADRO 95 MEZCLAS DE CEREALES INSTANTÁNEOS EN EL MERCADO DE CEREALES DE ORIENTE MEDIO Y ÁFRICA, POR REGIÓN, 2018-2032 (MILES DE USD)

CUADRO 96 CEREALES INFANTILES EN EL MERCADO DE CEREALES DE ORIENTE MEDIO Y ÁFRICA, POR REGIÓN, 2018-2032 (MILES DE USD)

CUADRO 97 CEREALES INFANTILES EN EL MERCADO DE CEREALES DE ORIENTE MEDIO Y ÁFRICA, POR TIPO, 2018-2032 (MILES DE USD)

CUADRO 98 ORIENTE MEDIO Y ÁFRICA KITS DE COMIDA A BASE DE CEREALES EN EL MERCADO DE CEREALES, POR REGIÓN, 2018-2032 (MILES DE USD)

CUADRO 99 INSUMOS PARA LA ELABORACIÓN DE CERVEZA/DESTILACIÓN EN EL MERCADO DE CEREALES DE ORIENTE MEDIO Y ÁFRICA, POR REGIÓN, 2018-2032 (MILES DE USD)

CUADRO 100 ORIENTE MEDIO Y ÁFRICA OTROS MERCADOS DE CEREALES, POR REGIÓN, 2018-2032 (MILES DE USD)

CUADRO 101 MERCADO DE CEREALES DE ORIENTE MEDIO Y ÁFRICA, POR NATURALEZA, 2018-2032 (MILES DE USD)

CUADRO 102 MERCADO DE CEREALES CONVENCIONALES DE ORIENTE MEDIO Y ÁFRICA, POR REGIÓN, 2018-2032 (MILES DE USD)

CUADRO 103 MERCADO DE CEREALES ORGÁNICOS EN ORIENTE MEDIO Y ÁFRICA, POR REGIÓN, 2018-2032 (MILES DE USD)

CUADRO 104 MERCADO DE CEREALES DE ORIENTE MEDIO Y ÁFRICA, POR CATEGORÍA, 2018-2032 (MILES DE USD)

CUADRO 105 MERCADO DE CEREALES BASADOS EN OGM EN ORIENTE MEDIO Y ÁFRICA, POR REGIÓN, 2018-2032 (MILES DE USD)

CUADRO 106 ORIENTE MEDIO Y ÁFRICA CERTIFICACIÓN DE PRODUCTOS NO OGM EN EL MERCADO DE CEREALES, POR REGIÓN, 2018-2032 (MILES DE USD)

CUADRO 107 MERCADO DE CEREALES DE ORIENTE MEDIO Y ÁFRICA, POR BENEFICIOS FUNCIONALES, 2018-2032 (MILES DE USD)

CUADRO 108 MERCADO DE CEREALES ENRIQUECIDOS CON VITAMINAS EN ORIENTE MEDIO Y ÁFRICA, POR REGIÓN, 2018-2032 (MILES DE USD)

CUADRO 109 MERCADO DE CEREALES CON ALTO CONTENIDO DE FIBRA EN ORIENTE MEDIO Y ÁFRICA, POR REGIÓN, 2018-2032 (MILES DE USD)

CUADRO 110 MERCADO DE CEREALES CON BAJO CONTENIDO DE AZÚCAR O SIN AZÚCAR EN ORIENTE MEDIO Y ÁFRICA, POR REGIÓN, 2018-2032 (MILES DE USD)

CUADRO 111 MERCADO DE CEREALES CON ALTO CONTENIDO DE PROTEÍNAS EN ORIENTE MEDIO Y ÁFRICA, POR REGIÓN, 2018-2032 (MILES DE USD)

CUADRO 112 MERCADO DE CEREALES SIN GLUTEN EN ORIENTE MEDIO Y ÁFRICA, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 113 ORIENTE MEDIO Y ÁFRICA MERCADO DE CEREALES SALUDABLES PARA EL CORAZÓN, POR REGIÓN, 2018-2032 (MILES DE USD)

CUADRO 114 ORIENTE MEDIO Y ÁFRICA MERCADO DE CEREALES CON PROBIÓTICOS/PREBIÓTICOS MEJORADOS, POR REGIÓN, 2018-2032 (MILES DE USD)

CUADRO 115 ORIENTE MEDIO Y ÁFRICA MERCADO DE CEREALES PARA LA REDUCCIÓN DEL COLESTEROL, POR REGIÓN, 2018-2032 (MILES DE USD)

CUADRO 116 ORIENTE MEDIO Y ÁFRICA ÍNDICE GLUCÉMICO BAJO EN EL MERCADO DE CEREALES, POR REGIÓN, 2018-2032 (MILES DE USD)

CUADRO 117 MERCADO DE CEREALES ENRIQUECIDOS CON OMEGA-3 EN ORIENTE MEDIO Y ÁFRICA, POR REGIÓN, 2018-2032 (MILES DE USD)

CUADRO 118 MERCADO DE CEREALES BAJOS EN GRASA EN ORIENTE MEDIO Y ÁFRICA, POR REGIÓN, 2018-2032 (MILES DE USD)

CUADRO 119 MERCADO DE CEREALES LIBRES DE ALÉRGENOS EN ORIENTE MEDIO Y ÁFRICA, POR REGIÓN, 2018-2032 (MILES DE USD)

CUADRO 120 MERCADO DE CEREALES CON ALTO CONTENIDO DE HIERRO EN ORIENTE MEDIO Y ÁFRICA, POR REGIÓN, 2018-2032 (MILES DE USD)

CUADRO 121 ORIENTE MEDIO Y ÁFRICA MERCADO DE CEREALES CON BAJO CONTENIDO DE SAL O SIN SAL, POR REGIÓN, 2018-2032 (MILES DE USD)

CUADRO 122 ORIENTE MEDIO Y ÁFRICA MERCADO DE CEREALES AMIGABLES CON LA POLÍTICA PALEOFICIAL, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 123 ORIENTE MEDIO Y ÁFRICA MERCADO DE CEREALES CETO-AMIGABLES, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 124 ORIENTE MEDIO Y ÁFRICA MERCADO DE CEREALES CON CERTIFICACIÓN VEGANA, POR REGIÓN, 2018-2032 (MILES DE USD)

CUADRO 125 ORIENTE MEDIO Y ÁFRICA OTROS MERCADOS DE CEREALES, POR REGIÓN, 2018-2032 (MILES DE USD)

CUADRO 126 MERCADO DE CEREALES DE ORIENTE MEDIO Y ÁFRICA, POR VIDA ÚTIL, 2018-2032 (MILES DE USD)

CUADRO 127 MERCADO DE CEREALES A LARGO PLAZO (CONSERVACIÓN AMBIENTAL) EN ORIENTE MEDIO Y ÁFRICA, POR REGIÓN, 2018-2032 (MILES DE USD)

CUADRO 128 MERCADO DE CEREALES A MEDIANO PLAZO EN ORIENTE MEDIO Y ÁFRICA, POR REGIÓN, 2018-2032 (MILES DE USD)

CUADRO 129 MERCADO DE CEREALES A CORTO PLAZO (PERECEDEROS) EN ORIENTE MEDIO Y ÁFRICA, POR REGIÓN, 2018-2032 (MILES DE USD)

CUADRO 130 MERCADO DE CEREALES DE ORIENTE MEDIO Y ÁFRICA, POR ENVASE, 2018-2032 (MILES DE USD)

CUADRO 131 ORIENTE MEDIO Y ÁFRICA. CUADRO DEL MERCADO DE CEREALES, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 132 ORIENTE MEDIO Y ÁFRICA CUADRO EN EL MERCADO DE CEREALES, POR TIPO, 2018-2032 (MILES DE USD)

CUADRO 133 ORIENTE MEDIO Y ÁFRICA BOLSA EN EL MERCADO DE CEREALES, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 134 ORIENTE MEDIO Y ÁFRICA BOLSA EN EL MERCADO DE CEREALES, POR TIPO, 2018-2032 (MILES DE USD)

CUADRO 135 ORIENTE MEDIO Y ÁFRICA BOLSA EN EL MERCADO DE CEREALES, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 136 ORIENTE MEDIO Y ÁFRICA BOLSA EN EL MERCADO DE CEREALES, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 137 ORIENTE MEDIO Y ÁFRICA MERCADO DE CEREALES EN SOBRES/PALITOS, POR REGIÓN, 2018-2032 (MILES DE USD)

CUADRO 138 MERCADO DE CEREALES EN SACOS (A GRANEL) DE ORIENTE MEDIO Y ÁFRICA, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 139 MERCADO DE CEREALES EN FRASCO DE ORIENTE MEDIO Y ÁFRICA, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 140 ORIENTE MEDIO Y ÁFRICA MERCADO DE CEREALES POR TIPO, 2018-2032 (MILES DE USD)

TABLA 141 ORIENTE MEDIO Y ÁFRICA TETRA PACK / CARTÓN ASÉPTICO EN EL MERCADO DE CEREALES, POR REGIÓN, 2018-2032 (MILES DE USD)

CUADRO 142 MERCADO DE CEREALES EN LATAS DE ORIENTE MEDIO Y ÁFRICA, POR REGIÓN, 2018-2032 (MILES DE USD)

CUADRO 143 MERCADO DE CEREALES EN ORIENTE MEDIO Y ÁFRICA, POR REGIÓN, 2018-2032 (MILES DE USD)

CUADRO 144 ORIENTE MEDIO Y ÁFRICA ENVASES ECOLÓGICOS EN EL MERCADO DE CEREALES, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 145 ORIENTE MEDIO Y ÁFRICA ENVASES ECOLÓGICOS EN EL MERCADO DE CEREALES, POR TIPO, 2018-2032 (MILES DE USD)

CUADRO 146 ORIENTE MEDIO Y ÁFRICA ENVASES ECOLÓGICOS EN EL MERCADO DE CEREALES, POR REGIÓN, 2018-2032 (MILES DE USD)

CUADRO 147 MERCADO DE CEREALES DE ORIENTE MEDIO Y ÁFRICA, POR TAMAÑO DE ENVASE, 2018-2032 (MILES DE USD)

TABLA 148 ORIENTE MEDIO Y ÁFRICA PAQUETES PEQUEÑOS (51G–250G) EN EL MERCADO DE CEREALES, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 149 ORIENTE MEDIO Y ÁFRICA PAQUETES MEDIANOS (251G–500G) EN EL MERCADO DE CEREALES, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 150 ORIENTE MEDIO Y ÁFRICA PAQUETES GRANDES (501G–1KG) EN EL MERCADO DE CEREALES, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 151 ORIENTE MEDIO Y ÁFRICA PAQUETES INDIVIDUALES (MENORES DE 50 G) EN EL MERCADO DE CEREALES, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 152 ORIENTE MEDIO Y ÁFRICA PAQUETES EXTRA GRANDES (1,1 KG–2,5 KG) EN EL MERCADO DE CEREALES, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 153 PAQUETES A GRANEL (MÁS DE 2,5 KG) EN EL MERCADO DE CEREALES DE ORIENTE MEDIO Y ÁFRICA, POR REGIÓN, 2018-2032 (MILES DE USD)

CUADRO 154 MERCADO DE CEREALES DE ORIENTE MEDIO Y ÁFRICA, POR RANGO DE PRECIOS, 2018-2032 (MILES DE USD)

CUADRO 155 ECONOMÍA DE ORIENTE MEDIO Y ÁFRICA (HASTA USD 2,49) EN EL MERCADO DE CEREALES, POR REGIÓN, 2018-2032 (MILES DE USD)

CUADRO 156 ORIENTE MEDIO Y ÁFRICA PRECIO MEDIO (USD 2,50-6,99) EN EL MERCADO DE CEREALES, POR REGIÓN, 2018-2032 (MILES DE USD)

CUADRO 157 ORIENTE MEDIO Y ÁFRICA PREMIOS (USD 7,00 Y MÁS) EN EL MERCADO DE CEREALES, POR REGIÓN, 2018-2032 (MILES DE USD)

CUADRO 158 MERCADO DE CEREALES DE ORIENTE MEDIO Y ÁFRICA, POR CANAL DE DISTRIBUCIÓN, 2018-2032 (MILES DE USD)

CUADRO 159 ORIENTE MEDIO Y ÁFRICA B2B EN EL MERCADO DE CEREALES, POR REGIÓN, 2018-2032 (MILES DE USD)

CUADRO 160 ORIENTE MEDIO Y ÁFRICA B2C EN EL MERCADO DE CEREALES, POR REGIÓN, 2018-2032 (MILES DE USD)

TABLA 161 ORIENTE MEDIO Y ÁFRICA B2C EN EL MERCADO DE CEREALES, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 162 ORIENTE MEDIO Y ÁFRICA EN LÍNEA EN EL MERCADO DE CEREALES, POR TIPO, 2018-2032 (MILES DE USD)

CUADRO 163 ORIENTE MEDIO Y ÁFRICA FUERA DE LÍNEA EN EL MERCADO DE CEREALES, POR TIPO, 2018-2032 (MILES DE USD)

CUADRO 164 MERCADO DE CEREALES DE ORIENTE MEDIO Y ÁFRICA, POR PAÍS, 2018-2032 (MILES DE USD)

CUADRO 165 MERCADO DE CEREALES DE ORIENTE MEDIO Y ÁFRICA, POR TIPO DE CEREAL, 2018-2032 (MILES DE USD)

CUADRO 166 MERCADO DE CEREALES DE ORIENTE MEDIO Y ÁFRICA, POR TIPO DE CEREAL, 2018-2032 (MILES DE TONELADAS)

CUADRO 167 MERCADO DE TRIGO EN CEREALES DE ORIENTE MEDIO Y ÁFRICA, POR TIPO, 2018-2032 (MILES DE USD)

CUADRO 168 MERCADO DE ARROZ EN CEREALES DE ORIENTE MEDIO Y ÁFRICA, POR TIPO, 2018-2032 (MILES DE USD)

CUADRO 169 MERCADO DE MAÍZ EN CEREALES DE ORIENTE MEDIO Y ÁFRICA, POR TIPO, 2018-2032 (MILES DE USD)

CUADRO 170 MERCADO DE CEBADA EN CEREALES DE ORIENTE MEDIO Y ÁFRICA, POR TIPO, 2018-2032 (MILES DE USD)

CUADRO 171 MERCADO DE AVENA EN CEREALES DE ORIENTE MEDIO Y ÁFRICA, POR TIPO, 2018-2032 (MILES DE USD)

CUADRO 172 MERCADO DE CENTENO EN CEREALES DE ORIENTE MEDIO Y ÁFRICA, POR TIPO, 2018-2032 (MILES DE USD)

CUADRO 173 MERCADO DE SORGO EN CEREALES DE ORIENTE MEDIO Y ÁFRICA, POR TIPO, 2018-2032 (MILES DE USD)

CUADRO 174 MERCADO DE MIJO EN CEREALES DE ORIENTE MEDIO Y ÁFRICA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 175 MERCADO DE QUINUA EN CEREALES DE ORIENTE MEDIO Y ÁFRICA, POR TIPO, 2018-2032 (MILES DE USD)

CUADRO 176 MERCADO DE CEREALES DE ORIENTE MEDIO Y ÁFRICA, POR FORMA DE PRODUCTO, 2018-2032 (MILES DE USD)

CUADRO 177 MERCADO DE CEREALES DE ORIENTE MEDIO Y ÁFRICA, POR NIVEL DE PROCESAMIENTO, 2018-2032 (MILES DE USD)

CUADRO 178 MERCADO DE CEREALES DE ORIENTE MEDIO Y ÁFRICA, POR FORMATO DE CONSUMO, 2018-2032 (MILES DE USD)

CUADRO 179 MERCADO DE CEREALES DE ORIENTE MEDIO Y ÁFRICA, POR CATEGORÍA DE PRODUCTO, 2018-2032 (MILES DE USD)

CUADRO 180 CEREALES PARA DESAYUNO EN EL MERCADO DE CEREALES DE ORIENTE MEDIO Y ÁFRICA, POR TIPO, 2018-2032 (MILES DE USD)

CUADRO 181 MERCADO DE CEREALES LISTO PARA CONSUMIR (RTE) EN ORIENTE MEDIO Y ÁFRICA, POR TIPO, 2018-2032 (MILES DE USD)

CUADRO 182 CEREALES CALIENTES EN EL MERCADO DE CEREALES DE ORIENTE MEDIO Y ÁFRICA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 183 SNACKS DE CEREALES EN EL MERCADO DE CEREALES DE ORIENTE MEDIO Y ÁFRICA, POR TIPO, 2018-2032 (MILES DE USD)

CUADRO 184 CEREALES INFANTILES EN EL MERCADO DE CEREALES DE ORIENTE MEDIO Y ÁFRICA, POR TIPO, 2018-2032 (MILES DE USD)

CUADRO 185 MERCADO DE CEREALES DE ORIENTE MEDIO Y ÁFRICA, POR NATURALEZA, 2018-2032 (MILES DE USD)

CUADRO 186 MERCADO DE CEREALES DE ORIENTE MEDIO Y ÁFRICA, POR CATEGORÍA, 2018-2032 (MILES DE USD)

CUADRO 187 MERCADO DE CEREALES DE ORIENTE MEDIO Y ÁFRICA, POR BENEFICIOS FUNCIONALES, 2018-2032 (MILES DE USD)

CUADRO 188 MERCADO DE CEREALES DE ORIENTE MEDIO Y ÁFRICA, POR VIDA ÚTIL, 2018-2032 (MILES DE USD)

CUADRO 189 MERCADO DE CEREALES DE ORIENTE MEDIO Y ÁFRICA, POR ENVASE, 2018-2032 (MILES DE USD)

TABLA 190 ORIENTE MEDIO Y ÁFRICA. CUADRO DEL MERCADO DE CEREALES, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 191 ORIENTE MEDIO Y ÁFRICA BOLSA EN EL MERCADO DE CEREALES, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 192 ORIENTE MEDIO Y ÁFRICA BOLSA EN EL MERCADO DE CEREALES, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 193 MERCADO DE CEREALES EN ORIENTE MEDIO Y ÁFRICA, POR TIPO, 2018-2032 (MILES DE USD)

CUADRO 194 ORIENTE MEDIO Y ÁFRICA ENVASES ECOLÓGICOS EN EL MERCADO DE CEREALES, POR TIPO, 2018-2032 (MILES DE USD)

CUADRO 195 MERCADO DE CEREALES DE ORIENTE MEDIO Y ÁFRICA, POR TAMAÑO DE ENVASE, 2018-2032 (MILES DE USD)

CUADRO 196 MERCADO DE CEREALES DE ORIENTE MEDIO Y ÁFRICA, POR RANGO DE PRECIOS, 2018-2032 (MILES DE USD)

CUADRO 197 MERCADO DE CEREALES DE ORIENTE MEDIO Y ÁFRICA, POR CANAL DE DISTRIBUCIÓN, 2018-2032 (MILES DE USD)

CUADRO 198 ORIENTE MEDIO Y ÁFRICA B2C MERCADO DE CEREALES, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 199 ORIENTE MEDIO Y ÁFRICA EN EL MERCADO DE CEREALES EN LÍNEA, POR TIPO, 2018-2032 (MILES DE USD)

CUADRO 200 ORIENTE MEDIO Y ÁFRICA FUERA DE LÍNEA EN EL MERCADO DE CEREALES, POR TIPO, 2018-2032 (MILES DE USD)

CUADRO 201 MERCADO DE CEREALES DE SUDÁFRICA, POR TIPO DE CEREAL, 2018-2032 (MILES DE USD)

CUADRO 202 MERCADO DE CEREALES DE SUDÁFRICA, POR TIPO DE CEREAL, 2018-2032 (MILES DE TONELADAS)

CUADRO 203 MERCADO DE TRIGO EN CEREALES DE SUDÁFRICA, POR TIPO, 2018-2032 (MILES DE USD)

CUADRO 204 MERCADO DE ARROZ EN CEREALES DE SUDÁFRICA, POR TIPO, 2018-2032 (MILES DE USD)

CUADRO 205 MERCADO DE MAÍZ EN CEREALES DE SUDÁFRICA, POR TIPO, 2018-2032 (MILES DE USD)

CUADRO 206 MERCADO DE CEBADA EN CEREALES DE SUDÁFRICA, POR TIPO, 2018-2032 (MILES DE USD)

CUADRO 207 MERCADO DE AVENA EN CEREALES DE SUDÁFRICA, POR TIPO, 2018-2032 (MILES DE USD)

CUADRO 208 MERCADO DE CENTENO EN CEREALES DE SUDÁFRICA, POR TIPO, 2018-2032 (MILES DE USD)

CUADRO 209 SORGO EN EL MERCADO DE CEREALES DE SUDÁFRICA, POR TIPO, 2018-2032 (MILES DE USD)

CUADRO 210 MERCADO DE MIJO EN CEREALES DE SUDÁFRICA, POR TIPO, 2018-2032 (MILES DE USD)

CUADRO 211 MERCADO DE QUINUA EN CEREALES DE SUDÁFRICA, POR TIPO, 2018-2032 (MILES DE USD)

CUADRO 212 MERCADO DE CEREALES DE SUDÁFRICA, POR FORMA DE PRODUCTO, 2018-2032 (MILES DE USD)

CUADRO 213 MERCADO DE CEREALES DE SUDÁFRICA, POR NIVEL DE PROCESAMIENTO, 2018-2032 (MILES DE USD)

CUADRO 214 MERCADO DE CEREALES DE SUDÁFRICA, POR FORMATO DE CONSUMO, 2018-2032 (MILES DE USD)

CUADRO 215 MERCADO DE CEREALES DE SUDÁFRICA, POR CATEGORÍA DE PRODUCTO, 2018-2032 (MILES DE USD)

CUADRO 216 CEREALES PARA DESAYUNO EN EL MERCADO DE CEREALES DE SUDÁFRICA, POR TIPO, 2018-2032 (MILES DE USD)

CUADRO 217 MERCADO DE CEREALES LISTO PARA CONSUMIR (RTE) DE SUDÁFRICA, POR TIPO, 2018-2032 (MILES DE USD)

CUADRO 218 CEREALES CALIENTES EN EL MERCADO DE CEREALES DE SUDÁFRICA, POR TIPO, 2018-2032 (MILES DE USD)

CUADRO 219 APERITIVOS DE CEREALES EN EL MERCADO DE CEREALES DE SUDÁFRICA, POR TIPO, 2018-2032 (MILES DE USD)

CUADRO 220 CEREALES INFANTILES EN EL MERCADO DE CEREALES DE SUDÁFRICA, POR TIPO, 2018-2032 (MILES DE USD)

CUADRO 221 MERCADO DE CEREALES DE SUDÁFRICA, POR NATURALEZA, 2018-2032 (MILES DE USD)

CUADRO 222 MERCADO DE CEREALES DE SUDÁFRICA, POR CATEGORÍA, 2018-2032 (MILES DE USD)

CUADRO 223 MERCADO DE CEREALES DE SUDÁFRICA, POR BENEFICIOS FUNCIONALES, 2018-2032 (MILES DE USD)

CUADRO 224 MERCADO DE CEREALES DE SUDÁFRICA, POR VIDA ÚTIL, 2018-2032 (MILES DE USD)

CUADRO 225 MERCADO DE CEREALES DE SUDÁFRICA, POR ENVASE, 2018-2032 (MILES DE USD)

TABLA 226 CUADRO DE SUDÁFRICA EN EL MERCADO DE CEREALES, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 227 SUDÁFRICA BOLSA EN EL MERCADO DE CEREALES, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 228 MERCADO DE CEREALES EN SUDÁFRICA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 229 MERCADO DE CEREALES EN SUDÁFRICA, POR TIPO, 2018-2032 (MILES DE USD)

CUADRO 230 ENVASES ECOLÓGICOS EN EL MERCADO DE CEREALES DE SUDÁFRICA, POR TIPO, 2018-2032 (MILES DE USD)

CUADRO 231 MERCADO DE CEREALES DE SUDÁFRICA, POR TAMAÑO DE ENVASE, 2018-2032 (MILES DE USD)

CUADRO 232 MERCADO DE CEREALES DE SUDÁFRICA, POR RANGO DE PRECIOS, 2018-2032 (MILES DE USD)

CUADRO 233 MERCADO DE CEREALES DE SUDÁFRICA, POR CANAL DE DISTRIBUCIÓN, 2018-2032 (MILES DE USD)

CUADRO 234 MERCADO B2C DE CEREALES DE SUDÁFRICA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 235 SUDÁFRICA EN LÍNEA EN EL MERCADO DE CEREALES, POR TIPO, 2018-2032 (MILES DE USD)

CUADRO 236 SUDÁFRICA FUERA DE LÍNEA EN EL MERCADO DE CEREALES, POR TIPO, 2018-2032 (MILES DE USD)

CUADRO 237 MERCADO DE CEREALES DE ARABIA SAUDITA, POR TIPO DE CEREAL, 2018-2032 (MILES DE USD)

CUADRO 238 MERCADO DE CEREALES DE ARABIA SAUDITA, POR TIPO DE CEREAL, 2018-2032 (MILES DE TONELADAS)

CUADRO 239 MERCADO DE TRIGO EN CEREALES DE ARABIA SAUDITA, POR TIPO, 2018-2032 (MILES DE USD)

CUADRO 240 ARABIA SAUDITA MERCADO DE ARROZ EN CEREALES, POR TIPO, 2018-2032 (MILES DE USD)

CUADRO 241 MERCADO DE MAÍZ EN CEREALES DE ARABIA SAUDITA, POR TIPO, 2018-2032 (MILES DE USD)

CUADRO 242 MERCADO DE CEBADA EN CEREALES DE ARABIA SAUDITA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 243 MERCADO DE AVENA EN CEREALES DE ARABIA SAUDITA, POR TIPO, 2018-2032 (MILES DE USD)

CUADRO 244 MERCADO DE CENTENO EN CEREALES DE ARABIA SAUDITA, POR TIPO, 2018-2032 (MILES DE USD)

CUADRO 245 SORGO DE ARABIA SAUDITA EN EL MERCADO DE CEREALES, POR TIPO, 2018-2032 (MILES DE USD)

CUADRO 246 MIJO EN EL MERCADO DE CEREALES DE ARABIA SAUDITA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 247 MERCADO DE QUINUA EN CEREALES DE ARABIA SAUDITA, POR TIPO, 2018-2032 (MILES DE USD)

CUADRO 248 MERCADO DE CEREALES DE ARABIA SAUDITA, POR FORMA DE PRODUCTO, 2018-2032 (MILES DE USD)

CUADRO 249 MERCADO DE CEREALES DE ARABIA SAUDITA, POR NIVEL DE PROCESAMIENTO, 2018-2032 (MILES DE USD)

CUADRO 250 MERCADO DE CEREALES DE ARABIA SAUDITA, POR FORMATO DE CONSUMO, 2018-2032 (MILES DE USD)

CUADRO 251 MERCADO DE CEREALES DE ARABIA SAUDITA, POR CATEGORÍA DE PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 252 CEREALES PARA EL DESAYUNO EN ARABIA SAUDITA EN EL MERCADO DE CEREALES, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 253 ARABIA SAUDITA, MERCADO DE CEREALES LISTO PARA CONSUMIR (RTE), POR TIPO, 2018-2032 (MILES DE USD)

TABLA 254 CEREALES CALIENTES EN EL MERCADO DE CEREALES DE ARABIA SAUDITA, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 255 APERITIVOS DE CEREALES EN EL MERCADO DE CEREALES DE ARABIA SAUDITA, POR TIPO, 2018-2032 (MILES DE USD)

CUADRO 256 CEREALES INFANTILES EN EL MERCADO DE CEREALES DE ARABIA SAUDITA, POR TIPO, 2018-2032 (MILES DE USD)

CUADRO 257 MERCADO DE CEREALES DE ARABIA SAUDITA, POR NATURALEZA, 2018-2032 (MILES DE USD)

CUADRO 258 MERCADO DE CEREALES DE ARABIA SAUDITA, POR CATEGORÍA, 2018-2032 (MILES DE USD)

CUADRO 259 MERCADO DE CEREALES DE ARABIA SAUDITA, POR BENEFICIOS FUNCIONALES, 2018-2032 (MILES DE USD)

CUADRO 260 MERCADO DE CEREALES DE ARABIA SAUDITA, POR VIDA ÚTIL, 2018-2032 (MILES DE USD)

CUADRO 261 MERCADO DE CEREALES DE ARABIA SAUDITA, POR ENVASE, 2018-2032 (MILES DE USD)

TABLA 262 ARABIA SAUDITA: CUADRO EN EL MERCADO DE CEREALES, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 263 ARABIA SAUDITA BOLSA EN EL MERCADO DE CEREALES, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 264 ARABIA SAUDITA BOLSA EN EL MERCADO DE CEREALES, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 265 ARABIA SAUDITA. MERCADO DE CEREALES, POR TIPO, 2018-2032 (MILES DE USD)

CUADRO 266 ARABIA SAUDITA ENVASES ECOLÓGICOS EN EL MERCADO DE CEREALES, POR TIPO, 2018-2032 (MILES DE USD)

CUADRO 267 MERCADO DE CEREALES DE ARABIA SAUDITA, POR TAMAÑO DE ENVASE, 2018-2032 (MILES DE USD)

CUADRO 268 MERCADO DE CEREALES DE ARABIA SAUDITA, POR RANGO DE PRECIOS, 2018-2032 (MILES DE USD)

CUADRO 269 MERCADO DE CEREALES DE ARABIA SAUDITA, POR CANAL DE DISTRIBUCIÓN, 2018-2032 (MILES DE USD)

CUADRO 270 ARABIA SAUDITA B2C EN EL MERCADO DE CEREALES, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 271 ARABIA SAUDITA EN EL MERCADO DE CEREALES EN LÍNEA, POR TIPO, 2018-2032 (MILES DE USD)

CUADRO 272 ARABIA SAUDITA SIN CONEXIÓN EN EL MERCADO DE CEREALES, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 273 MERCADO DE CEREALES DE EGIPTO, POR TIPO DE CEREAL, 2018-2032 (MILES DE USD)

CUADRO 274 MERCADO DE CEREALES DE EGIPTO, POR TIPO DE CEREAL, 2018-2032 (MILES DE TONELADAS)

TABLA 275 MERCADO DE TRIGO EN CEREALES DE EGIPTO, POR TIPO, 2018-2032 (MILES DE USD)

CUADRO 276 MERCADO DE ARROZ EN CEREALES DE EGIPTO, POR TIPO, 2018-2032 (MILES DE USD)

CUADRO 277 MERCADO DE MAÍZ EN CEREALES DE EGIPTO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 278 MERCADO DE CEBADA EN CEREALES DE EGIPTO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 279 MERCADO DE AVENA EN CEREALES DE EGIPTO, POR TIPO, 2018-2032 (MILES DE USD)

CUADRO 280 EGIPTO CENTENO EN EL MERCADO DE CEREALES, POR TIPO, 2018-2032 (MILES DE USD)

CUADRO 281 SORGO DE EGIPTO EN EL MERCADO DE CEREALES, POR TIPO, 2018-2032 (MILES DE USD)

CUADRO 282 MIJO EGIPCIO EN EL MERCADO DE CEREALES, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 283 QUINUA EN EL MERCADO DE CEREALES DE EGIPTO, POR TIPO, 2018-2032 (MILES DE USD)

CUADRO 284 MERCADO DE CEREALES DE EGIPTO, POR FORMA DE PRODUCTO, 2018-2032 (MILES DE USD)

CUADRO 285 MERCADO DE CEREALES DE EGIPTO, POR NIVEL DE PROCESAMIENTO, 2018-2032 (MILES DE USD)

CUADRO 286 MERCADO DE CEREALES DE EGIPTO, POR FORMATO DE CONSUMO, 2018-2032 (MILES DE USD)

CUADRO 287 MERCADO DE CEREALES DE EGIPTO, POR CATEGORÍA DE PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 288 CEREALES DE DESAYUNO EN EGIPTO EN EL MERCADO DE CEREALES, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 289 EGIPTO LISTOS PARA COMER (RTE) EN EL MERCADO DE CEREALES, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 290 CEREALES CALIENTES EN EL MERCADO DE CEREALES DE EGIPTO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 291 SNACKS DE CEREALES EN EL MERCADO DE CEREALES DE EGIPTO, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 292 EGIPTO CEREALES INFANTILES EN EL MERCADO DE CEREALES, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 293 MERCADO DE CEREALES DE EGIPTO, POR NATURALEZA, 2018-2032 (MILES DE USD)

CUADRO 294 MERCADO DE CEREALES DE EGIPTO, POR CATEGORÍA, 2018-2032 (MILES DE USD)

CUADRO 295 MERCADO DE CEREALES DE EGIPTO, POR BENEFICIOS FUNCIONALES, 2018-2032 (MILES DE USD)

TABLA 296 MERCADO DE CEREALES DE EGIPTO, POR VIDA ÚTIL, 2018-2032 (MILES DE USD)

TABLA 297 MERCADO DE CEREALES DE EGIPTO, POR ENVASE, 2018-2032 (MILES DE USD)

TABLA 298 CAJA DE EGIPTO EN EL MERCADO DE CEREALES, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 299 EGIPTO BOLSA EN EL MERCADO DE CEREALES, POR TIPO, 2018-2032 (MILES DE USD)

CUADRO 300 BOLSA DE EGIPTO EN EL MERCADO DE CEREALES, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 301 EGIPTO TARRO EN EL MERCADO DE CEREALES, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 302 EGIPTO ENVASES ECOLÓGICOS EN EL MERCADO DE CEREALES, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 303 MERCADO DE CEREALES DE EGIPTO, POR TAMAÑO DE ENVASE, 2018-2032 (MILES DE USD)

CUADRO 304 MERCADO DE CEREALES DE EGIPTO, POR RANGO DE PRECIOS, 2018-2032 (MILES DE USD)

TABLA 305 MERCADO DE CEREALES DE EGIPTO, POR CANAL DE DISTRIBUCIÓN, 2018-2032 (MILES DE USD)

TABLA 306 EGIPTO B2C EN EL MERCADO DE CEREALES, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 307 EGIPTO EN LÍNEA EN EL MERCADO DE CEREALES, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 308 EGIPTO FUERA DE LÍNEA EN EL MERCADO DE CEREALES, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 309 MERCADO DE CEREALES DE LOS EMIRATOS ÁRABES UNIDOS, POR TIPO DE CEREAL, 2018-2032 (MILES DE USD)

TABLA 310 MERCADO DE CEREALES DE LOS EMIRATOS ÁRABES UNIDOS, POR TIPO DE CEREAL, 2018-2032 (MILES DE TONELADAS)

TABLA 311 MERCADO DE TRIGO EN CEREALES DE LOS EAU, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 312 MERCADO DE ARROZ EN CEREALES DE LOS EAU, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 313 MERCADO DE MAÍZ EN CEREALES DE LOS EAU, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 314 MERCADO DE CEBADA EN CEREALES DE LOS EAU, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 315 MERCADO DE AVENA EN CEREALES DE LOS EAU, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 316 MERCADO DE CENTENO EN CEREALES DE LOS EAU, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 317 SORGO EN EL MERCADO DE CEREALES DE LOS EAU, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 318 MIJO EN EL MERCADO DE CEREALES DE LOS EAU, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 319 MERCADO DE QUINUA EN CEREALES DE LOS EAU, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 320 MERCADO DE CEREALES DE LOS EMIRATOS ÁRABES UNIDOS, POR FORMA DE PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 321 MERCADO DE CEREALES DE LOS EMIRATOS ÁRABES UNIDOS, POR NIVEL DE PROCESAMIENTO, 2018-2032 (MILES DE USD)

TABLA 322 MERCADO DE CEREALES DE LOS EMIRATOS ÁRABES UNIDOS, POR FORMATO DE CONSUMO, 2018-2032 (MILES DE USD)

TABLA 323 MERCADO DE CEREALES DE LOS EMIRATOS ÁRABES UNIDOS, POR CATEGORÍA DE PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 324 CEREALES PARA DESAYUNO EN EL MERCADO DE CEREALES DE LOS EMIRATOS ÁRABES UNIDOS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 325 MERCADO DE CEREALES LISTO PARA COMER (RTE) DE LOS EAU, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 326 CEREALES CALIENTES EN EL MERCADO DE CEREALES DE LOS EAU, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 327 APERITIVOS DE CEREALES EN EL MERCADO DE CEREALES DE LOS EMIRATOS ÁRABES UNIDOS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 328 CEREALES INFANTILES EN EL MERCADO DE CEREALES DE LOS EAU, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 329 MERCADO DE CEREALES DE LOS EMIRATOS ÁRABES UNIDOS, POR NATURALEZA, 2018-2032 (MILES DE USD)

TABLA 330 MERCADO DE CEREALES DE LOS EMIRATOS ÁRABES UNIDOS, POR CATEGORÍA, 2018-2032 (MILES DE USD)

TABLA 331 MERCADO DE CEREALES DE LOS EMIRATOS ÁRABES UNIDOS, POR BENEFICIOS FUNCIONALES, 2018-2032 (MILES DE USD)

TABLA 332 MERCADO DE CEREALES DE LOS EMIRATOS ÁRABES UNIDOS, POR VIDA ÚTIL, 2018-2032 (MILES DE USD)

TABLA 333 MERCADO DE CEREALES DE LOS EMIRATOS ÁRABES UNIDOS, POR ENVASE, 2018-2032 (MILES DE USD)

TABLA 334 CUADRO DE CAJAS DE LOS EMIRATOS ÁRABES UNIDOS EN EL MERCADO DE CEREALES, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 335 BOLSA DE CEREALES EN LOS EMIRATOS ÁRABES UNIDOS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 336 BOLSA DE CEREALES EN EL MERCADO DE EAU, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 337 MERCADO DE CEREALES EN FRASCO DE LOS EAU, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 338 ENVASES ECOLÓGICOS EN EL MERCADO DE CEREALES DE LOS EAU, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 339 MERCADO DE CEREALES DE LOS EMIRATOS ÁRABES UNIDOS, POR TAMAÑO DE ENVASE, 2018-2032 (MILES DE USD)

TABLA 340 MERCADO DE CEREALES DE LOS EMIRATOS ÁRABES UNIDOS, POR RANGO DE PRECIOS, 2018-2032 (MILES DE USD)

TABLA 341 MERCADO DE CEREALES DE LOS EMIRATOS ÁRABES UNIDOS, POR CANAL DE DISTRIBUCIÓN, 2018-2032 (MILES DE USD)

TABLA 342 MERCADO DE CEREALES B2C DE LOS EAU, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 343 MERCADO DE CEREALES EN LÍNEA DE LOS EMIRATOS ÁRABES UNIDOS, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 344 EMIRATOS ÁRABES UNIDOS SIN CONEXIÓN EN EL MERCADO DE CEREALES, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 345 MERCADO DE CEREALES DE ISRAEL, POR TIPO DE CEREAL, 2018-2032 (MILES DE USD)

TABLA 346 MERCADO DE CEREALES DE ISRAEL, POR TIPO DE CEREAL, 2018-2032 (MILES DE TONELADAS)

TABLA 347 MERCADO DE TRIGO EN CEREALES DE ISRAEL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 348 MERCADO DE ARROZ EN CEREALES DE ISRAEL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 349 MAÍZ DE ISRAEL EN EL MERCADO DE CEREALES, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 350 MERCADO DE CEBADA EN CEREALES DE ISRAEL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 351 AVENA ISRAELÍ EN EL MERCADO DE CEREALES, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 352 MERCADO DE CENTENO EN CEREALES DE ISRAEL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 353 SORGO ISRAELÍ EN EL MERCADO DE CEREALES, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 354 MIJO ISRAELÍ EN EL MERCADO DE CEREALES, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 355 MERCADO DE QUINUA EN CEREALES DE ISRAEL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 356 MERCADO DE CEREALES DE ISRAEL, POR FORMA DE PRODUCTO, 2018-2032 (MILES DE USD)

CUADRO 357 MERCADO DE CEREALES DE ISRAEL, POR NIVEL DE PROCESAMIENTO, 2018-2032 (MILES DE USD)

TABLA 358 MERCADO DE CEREALES DE ISRAEL, POR FORMATO DE CONSUMO, 2018-2032 (MILES DE USD)

TABLA 359 MERCADO DE CEREALES DE ISRAEL, POR CATEGORÍA DE PRODUCTO, 2018-2032 (MILES DE USD)

TABLA 360 CEREALES DE DESAYUNO EN EL MERCADO DE CEREALES DE ISRAEL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 361 MERCADO DE CEREALES LISTO PARA COMER (RTE) DE ISRAEL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 362 CEREALES CALIENTES EN EL MERCADO DE CEREALES DE ISRAEL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 363 SNACKS DE CEREALES EN EL MERCADO DE CEREALES DE ISRAEL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 364 CEREALES INFANTILES DE ISRAEL EN EL MERCADO DE CEREALES, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 365 MERCADO DE CEREALES DE ISRAEL, POR NATURALEZA, 2018-2032 (MILES DE USD)

TABLA 366 MERCADO DE CEREALES DE ISRAEL, POR CATEGORÍA, 2018-2032 (MILES DE USD)

TABLA 367 MERCADO DE CEREALES DE ISRAEL, POR BENEFICIOS FUNCIONALES, 2018-2032 (MILES DE USD)

TABLA 368 MERCADO DE CEREALES DE ISRAEL, POR VIDA ÚTIL, 2018-2032 (MILES DE USD)

TABLA 369 MERCADO DE CEREALES DE ISRAEL, POR ENVASE, 2018-2032 (MILES DE USD)

TABLA 370 CAJA DE ISRAEL EN EL MERCADO DE CEREALES, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 371 BOLSA DE ISRAEL EN EL MERCADO DE CEREALES, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 372 BOLSA DE ISRAEL EN EL MERCADO DE CEREALES, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 373 FRASCO DE ISRAEL EN EL MERCADO DE CEREALES, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 374 EMPAQUES ECOLÓGICOS EN EL MERCADO DE CEREALES DE ISRAEL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 375 MERCADO DE CEREALES DE ISRAEL, POR TAMAÑO DE ENVASE, 2018-2032 (MILES DE USD)

TABLA 376 MERCADO DE CEREALES DE ISRAEL, POR RANGO DE PRECIOS, 2018-2032 (MILES DE USD)

TABLA 377 MERCADO DE CEREALES DE ISRAEL, POR CANAL DE DISTRIBUCIÓN, 2018-2032 (MILES DE USD)

TABLA 378 MERCADO DE CEREALES B2C DE ISRAEL, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 379 ISRAEL EN LÍNEA EN EL MERCADO DE CEREALES, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 380 ISRAEL FUERA DE LÍNEA EN EL MERCADO DE CEREALES, POR TIPO, 2018-2032 (MILES DE USD)

TABLA 381 MERCADO DE CEREALES DE KUWAIT, POR TIPO DE CEREAL, 2018-2032 (MILES DE USD)

CUADRO 382 MERCADO DE CEREALES DE KUWAIT, POR TIPO DE CEREAL, 2018-2032 (MILES DE TONELADAS)

TABLA 383 MERCADO DE TRIGO EN CEREALES DE KUWAIT, POR TIPO, 2018-2032 (MILES DE USD)

CUADRO 384 MERCADO DE ARROZ EN CEREALES DE KUWAIT, POR TIPO, 2018-2032 (MILES DE USD)