Us Low Speed Vehicle Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

2.32 Billion

USD

3.99 Billion

2025

2033

USD

2.32 Billion

USD

3.99 Billion

2025

2033

| 2026 –2033 | |

| USD 2.32 Billion | |

| USD 3.99 Billion | |

| % | |

|

Mercado de vehículos de baja velocidad en EE. UU., por tipo de vehículo (carrito de golf, vehículo utilitario comercial para césped, vehículo utilitario industrial y vehículo de movilidad personal), potencia (8 km a 15 km, menos de 8 km y más de 15 km), número de pasajeros (2, 4 y más de 4 pasajeros), tipo de transmisión (transmisión automática y manual), tipo de propulsión (eléctrica, gasolina y diésel), tipo de batería (iones de litio, plomo-ácido y otras), aplicación (campos de golf, hoteles y complejos turísticos, instalaciones industriales, destinos turísticos, aeropuertos, locales residenciales y comerciales, alimentación y mercancías, gobierno y transporte, centros educativos, médicos y otros) - Tendencias y pronóstico de la industria hasta 2033

Tamaño del mercado de vehículos de baja velocidad en EE. UU.

- El mercado estadounidense de vehículos de baja velocidad se valoró en 2.320 millones de dólares en 2025 y se espera que alcance los 3.990 millones de dólares en 2033.

- Durante el período de pronóstico de 2026 a 2033, es probable que el mercado crezca a una CAGR del 7,17 %, impulsado principalmente por la creciente demanda de soluciones de transporte rentables y ecológicas, la creciente adopción de vehículos eléctricos de baja velocidad y el uso creciente de LSV en comunidades cerradas, campos de golf, campus, complejos turísticos, sitios industriales y aplicaciones de movilidad urbana de última milla.

- Además, la continua innovación de productos en sistemas de propulsión eléctricos, tecnología de baterías, características de seguridad vehicular y sistemas de conectividad, junto con la expansión de los canales de distribución directa al consumidor y a través de concesionarios, impulsa el crecimiento sostenido del mercado. Los marcos regulatorios favorables para los vehículos eléctricos de baja velocidad, el aumento de las inversiones en infraestructura de movilidad sostenible y el creciente énfasis en la reducción de la congestión urbana y el control de las emisiones de carbono fortalecen aún más las perspectivas del mercado estadounidense de vehículos eléctricos de baja velocidad.

Análisis del mercado de vehículos de baja velocidad en EE. UU.

- El mercado de vehículos de baja velocidad (LSV) de EE. UU. está experimentando un avance constante a medida que los fabricantes se centran cada vez más en la movilidad eléctrica, las mejoras de seguridad de los vehículos y la optimización del diseño específico de la aplicación para satisfacer las cambiantes necesidades de transporte comercial y de los consumidores.

- Los fabricantes de vehículos ligeros (LSV) están aprovechando sistemas de propulsión eléctricos avanzados, tecnologías de baterías mejoradas, materiales ligeros y plataformas modulares para optimizar la autonomía, la eficiencia operativa y la diferenciación de productos en usos residenciales, comerciales e institucionales. La integración de funciones de conectividad, telemática y controles inteligentes está configurando aún más las estrategias de desarrollo de productos en todo el mercado.

- Estos avances están fortaleciendo la cadena de valor de los vehículos de baja potencia (LSV) en EE. UU. al mejorar la eficiencia de fabricación, la escalabilidad y la fiabilidad de los vehículos, a la vez que reducen el coste total de propiedad. La expansión de los modelos de venta directa al consumidor, las redes de concesionarios y las colaboraciones con flotas está impulsando una penetración más rápida en el mercado y una mayor interacción con el cliente.

- Además, la creciente adopción de vehículos ligeros en comunidades cerradas, campus, complejos turísticos, instalaciones industriales y logística de última milla, respaldada por regulaciones favorables e iniciativas de sostenibilidad, está aumentando la accesibilidad general al mercado.

- En 2026, se prevé que el segmento de carros de golf domine el mercado estadounidense de vehículos de baja velocidad (LSV) con una cuota del 39,25 %, lo que refleja la fuerte demanda de vehículos compactos, fáciles de operar y rentables, adecuados para la movilidad de corta distancia. Su uso generalizado en campos de golf, comunidades residenciales, establecimientos hoteleros y complejos comerciales, junto con las crecientes opciones de electrificación y personalización, continúa consolidando el liderazgo del segmento de carros de golf en el mercado estadounidense de vehículos de baja velocidad (LSV).

Alcance del informe y segmentación del mercado de vehículos de baja velocidad en EE. UU.

|

Atributos |

Perspectivas clave del mercado de vehículos de baja velocidad en EE. UU. |

|

Segmentos cubiertos |

|

|

País cubierto |

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre los principales actores, los informes de mercado seleccionados por Data Market Research también incluyen escenarios como el valor de mercado, la tasa de crecimiento, la segmentación y la cobertura geográfica de las cinco fuerzas de Porter, el cuadrante de evaluación de la empresa, el análisis de precios, la cobertura de la materia prima, el escenario de cambio climático, el análisis del ecosistema de la industria, la perspectiva de la marca, el comportamiento de compra del consumidor, el rastreador de innovación y el análisis estratégico, el escenario de márgenes de beneficio, la cobertura de la materia prima, el análisis de la cadena de suministro, los avances tecnológicos, el análisis de la cadena de valor, los criterios de selección de proveedores y la cobertura regulatoria. |

Tendencias del mercado de vehículos de baja velocidad en EE. UU.

Adopción municipal de ciudades inteligentes y servicios públicos de última milla

- La adopción municipal de vehículos de baja velocidad se perfila como un factor estratégico para las iniciativas de ciudades inteligentes y la prestación de servicios públicos de última milla en todo Estados Unidos. Los ayuntamientos integran cada vez más vehículos eléctricos de baja velocidad en flotas públicas para aplicaciones como el control de estacionamiento, el mantenimiento de servicios públicos, las operaciones de parques y recreación, y el patrullaje comunitario, donde los viajes de corta distancia, las paradas frecuentes y las zonas de operación controladas son comunes. Estos casos de uso se alinean con los objetivos municipales de reducir los costos operativos, disminuir las emisiones y modernizar los sistemas de movilidad urbana sin requerir grandes cambios en la infraestructura existente.

- Además, el creciente énfasis en los marcos de ciudades inteligentes está impulsando a los municipios a implementar vehículos de baja velocidad como parte de modelos de transporte digitalizados y orientados al servicio. Al combinarse con telemática, software de gestión de flotas y soluciones de carga energéticamente eficientes, estos vehículos facilitan la toma de decisiones basada en datos y mejoran la capacidad de respuesta del servicio a nivel local. A medida que las ciudades continúan priorizando la sostenibilidad, la eficiencia y la movilidad local, se espera que su adopción por parte de los municipios desempeñe un papel crucial en la expansión de la presencia funcional y geográfica de los vehículos de baja velocidad en las operaciones del sector público.

- Como informó la oficina de prensa oficial de la ciudad de Buffalo en abril de 2025, el alcalde Christopher Scanlon y los funcionarios de la ciudad presentaron los primeros vehículos eléctricos de la flota municipal como parte de una iniciativa de sostenibilidad más amplia destinada a reducir las emisiones y mejorar los servicios de la ciudad, lo que demuestra la adopción municipal de la movilidad eléctrica por parte de Buffalo para uso operativo público.

- Como lo documentó MyJournalCourier.com en octubre de 2023, la ciudad de Jacksonville, Illinois, se unió a un programa de transporte eléctrico comunitario que recibe fondos de asociación estatales y de servicios públicos para avanzar en la planificación del transporte eléctrico, incluida la carga pública y la infraestructura, destacando la colaboración a nivel municipal para apoyar la implementación de vehículos eléctricos para servicios locales.

- La adopción municipal de vehículos eléctricos y de baja velocidad representa una importante oportunidad para la expansión del mercado en Estados Unidos, ya que las ciudades alinean cada vez más sus estrategias de transporte con los objetivos de las ciudades inteligentes y la prestación eficiente de servicios públicos de última milla. La integración de estos vehículos en las flotas municipales para aplicaciones como servicios públicos, apoyo a la seguridad pública, mantenimiento y servicios comunitarios demuestra su valor práctico en entornos urbanos controlados y de baja velocidad. A medida que los gobiernos locales continúan priorizando la sostenibilidad, la eficiencia operativa y los modelos de servicio basados en la tecnología, se espera que la demanda municipal genere oportunidades de contratación estables a largo plazo. Esta tendencia posiciona a los vehículos de baja velocidad como un factor clave para la movilidad pública moderna, impulsando su implementación escalable y reforzando su papel en la infraestructura urbana preparada para el futuro.

Dinámica del mercado de vehículos de baja velocidad en EE. UU.

Conductor

Clasificación favorable de vehículos de baja velocidad a nivel federal y estatal

- La favorable clasificación federal y estatal de los vehículos de baja velocidad en EE. UU. ha proporcionado una base regulatoria clara que respalda su adopción estructurada en redes viales designadas y entornos de uso controlado. Al definir formalmente los vehículos de baja velocidad según las normas federales de seguridad y permitir su circulación en carreteras con límites de velocidad específicos, los reguladores han reducido la ambigüedad para fabricantes, operadores de flotas y usuarios finales. Esta claridad regulatoria permite que los vehículos se diseñen específicamente para un uso conforme a la normativa, lo que facilita una comercialización más fluida y fomenta su implementación en comunidades residenciales, campus y áreas de servicio municipales.

- A nivel estatal y local, la adopción y armonización de normas complementarias —como las vías de matriculación, los requisitos de equipamiento y los permisos viales— han reforzado aún más la viabilidad práctica de los vehículos de baja velocidad. Cuando los marcos regulatorios están claramente articulados y se aplican de forma sistemática, los vehículos de baja velocidad pasan de ser opciones de transporte experimentales o de nicho a soluciones de movilidad reconocidas. Esta legitimidad, basada en la clasificación, sigue desempeñando un papel fundamental en la formación de la confianza del mercado, las decisiones de inversión y la planificación a largo plazo dentro del ecosistema estadounidense de vehículos de baja velocidad.

- Según lo codificado en los Estatutos de Florida de 2025, vigentes a partir de enero de 2025, el estado autoriza la operación de vehículos de baja velocidad en calles con límites de velocidad publicados de 35 mph o menos, requiere equipo de seguridad específico y una licencia de conducir válida, e integra los criterios federales de LSV en la ley de tránsito estatal, lo que refuerza la regulación coordinada a nivel federal y estatal.

- La favorable clasificación federal y estatal de los vehículos de baja velocidad en EE. UU. ha establecido un marco regulatorio estable y claramente definido que respalda su uso y comercialización legal en las redes viales designadas. Al reconocer formalmente a los vehículos de baja velocidad como una categoría vehicular distinta con requisitos específicos de seguridad, velocidad y equipamiento, los reguladores han reducido la incertidumbre de cumplimiento para fabricantes y operadores, a la vez que permiten un diseño y certificación de vehículos uniformes. A medida que más estados armonizan sus códigos de tránsito y sistemas de registro con las definiciones federales, la claridad regulatoria continúa fortaleciendo la confianza del mercado, facilitando la adopción estructurada de vehículos de baja velocidad en aplicaciones de movilidad residencial, institucional y municipal.

Restricciones/Desafíos

Interpretaciones fragmentadas de las normativas estatales y locales

- La fragmentación de las interpretaciones regulatorias estatales y locales representa un desafío significativo para el mercado estadounidense de vehículos de baja velocidad, generando complejidad e incertidumbre para fabricantes, operadores de flotas y usuarios finales. Si bien los vehículos de baja velocidad están reconocidos a nivel federal, las variaciones en los estatutos estatales y las ordenanzas municipales relacionadas con la clasificación de vehículos, el acceso a las carreteras, los requisitos de registro y las zonas operativas resultan en condiciones de adopción inconsistentes entre regiones. Esta falta de uniformidad regulatoria dificulta que las partes interesadas desarrollen productos estandarizados, escalen las implementaciones o implementen estrategias de flotas multiciudad.

- Además, las frecuentes actualizaciones de políticas y los diferentes enfoques de aplicación a nivel local complican aún más la expansión del mercado, especialmente en entornos urbanos donde la claridad regulatoria es crucial. Los operadores a menudo deben lidiar con las aprobaciones específicas de cada ciudad, las restricciones de uso y las limitaciones de infraestructura, lo que aumenta los costos de cumplimiento y retrasa los plazos de implementación. Como resultado, la interpretación regulatoria fragmentada continúa limitando la escalabilidad del mercado y limita la capacidad de los vehículos de baja velocidad para lograr una penetración más amplia a nivel nacional.

- Como informó Manistee News en abril de 2025, los carros de golf de Michigan son legales en las vías públicas solo en los municipios que han aprobado ordenanzas locales que los permiten, y ciudades individuales como Manistee, Ludington, Bad Axe, Port Austin, Caseville y Ubly adoptan cada una sus propias regulaciones distintas para la operación, el registro y los segmentos de carretera permitidos, lo que resalta la variación local en las reglas a pesar del mismo marco estatal.

- Como se destacó en el informe de SmartCitiesDive de febrero de 2025, los funcionarios de la ciudad de Denver estaban considerando regulaciones locales más estrictas sobre los scooters eléctricos y las bicicletas eléctricas en respuesta al aumento de las lesiones, a pesar de las leyes estatales y municipales existentes, lo que muestra cómo las jurisdicciones locales participan en acciones regulatorias únicas más allá de los marcos estatales más amplios.

- La fragmentación de las interpretaciones regulatorias estatales y locales sigue representando un desafío significativo para el mercado estadounidense de vehículos de baja velocidad. A pesar de las directrices federales o estatales generales, las variaciones en las ordenanzas municipales, las prácticas de cumplimiento y las normas de acceso a las carreteras crean un entorno regulatorio inconsistente en las distintas ciudades y condados. Esta disparidad de regulaciones aumenta la complejidad del cumplimiento, incrementa los costos operativos y ralentiza el despliegue de flotas, especialmente para los operadores que buscan expandirse a varias ciudades o a todo el estado. Hasta que no se logre una mayor armonización en la clasificación de vehículos, los permisos de uso y los requisitos de seguridad, los fabricantes y operadores de flotas se enfrentarán a una incertidumbre constante, lo que limitará la capacidad del mercado para escalar de manera eficiente y consistente en diversas regiones urbanas y suburbanas.

Alcance del mercado de vehículos de baja velocidad en EE. UU.

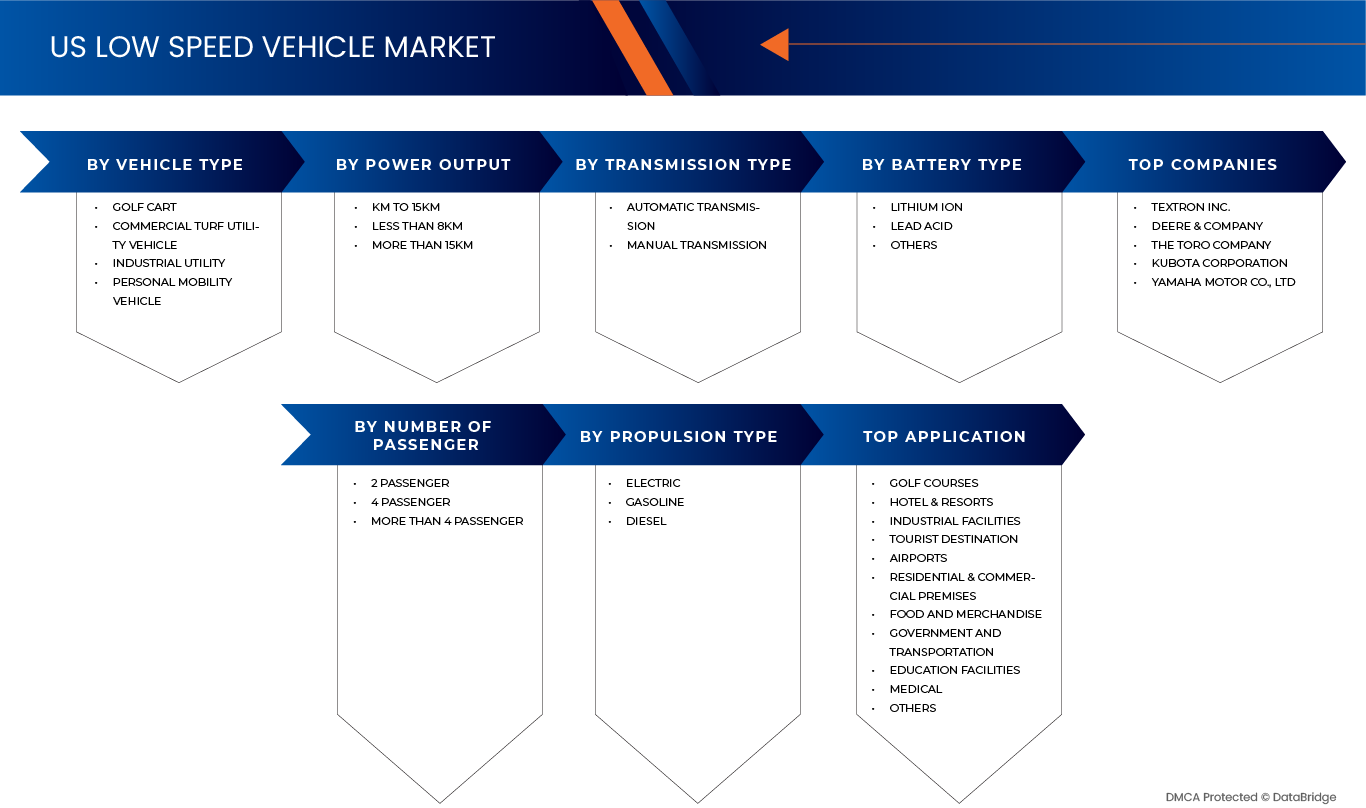

El mercado estadounidense de vehículos de baja velocidad está segmentado en siete segmentos notables según el tipo de vehículo, la potencia de salida, el número de pasajeros, el tipo de transmisión, el tipo de propulsión, el tipo de batería y la aplicación.

- Por tipo de vehículo

Según el tipo de vehículo, el mercado estadounidense de vehículos de baja velocidad se segmenta en carritos de golf, vehículos utilitarios comerciales para césped, vehículos utilitarios industriales y vehículos de movilidad personal. En 2026, se prevé que el segmento de carritos de golf domine el mercado con una cuota de mercado del 39,25 %, impulsado por su amplio uso en campos de golf, complejos turísticos, urbanizaciones cerradas, campus universitarios e instalaciones recreativas. La fuerte demanda de reemplazo, la expansión de aplicaciones más allá del uso tradicional en el golf y la creciente adopción de carritos de golf eléctricos para la movilidad de corta distancia refuerzan aún más el liderazgo del segmento.

El segmento de carros de golf es el de mayor crecimiento en el mercado estadounidense de vehículos de baja velocidad en Norteamérica, con una tasa de crecimiento anual compuesta (TCAC) del 7,75 %, impulsado por la creciente demanda de vehículos versátiles, energéticamente eficientes y de bajo mantenimiento, el aumento de su uso en entornos residenciales, comerciales e institucionales, y la expansión de los canales de leasing de flotas, alquiler y venta directa al consumidor. Se espera que los avances tecnológicos en eficiencia de baterías, conectividad vehicular y diseño modular aceleren aún más su adopción en los principales mercados norteamericanos.

- Por potencia de salida

En función de la potencia, el mercado estadounidense de vehículos de baja velocidad se segmenta en Menos de 8 km, De 8 a 15 km y Más de 15 km. En 2026, se prevé que el segmento de 8 a 15 km domine el mercado con una cuota de mercado del 50,97 %, impulsado por su uso generalizado en comunidades residenciales, campos de golf, complejos turísticos y aplicaciones de movilidad personal de corta distancia. Su popularidad se sustenta en un consumo energético moderado, menores costes operativos y la creciente adopción de vehículos eléctricos para el transporte local.

El segmento de 8 km a 15 km es el de mayor crecimiento en el mercado de vehículos de baja velocidad de Norteamérica y EE. UU., con una tasa de crecimiento anual compuesta (TCAC) del 7,76 %, impulsado por la creciente demanda de vehículos eficientes, fiables y de bajo mantenimiento, adecuados para desplazamientos diarios de corta distancia, junto con la creciente adopción de sistemas de propulsión eléctricos y tecnologías de baterías mejoradas. Se espera que la expansión de los canales directos al consumidor, los programas de arrendamiento de flotas y las iniciativas de movilidad comunitaria inteligente aceleren aún más el crecimiento del segmento en el mercado clave de Norteamérica.

- Por número de pasajeros

Según el número de pasajeros, el mercado estadounidense de vehículos de baja velocidad se segmenta en vehículos de 2, 4 y más de 4 pasajeros. En 2026, se prevé que el segmento de 2 pasajeros domine el mercado con una cuota de mercado del 58,77 %, gracias a su idoneidad para el transporte personal y de corta distancia. Su diseño compacto, su fácil maniobrabilidad, sus bajos costes de operación y mantenimiento, y su amplio uso en comunidades residenciales, campos de golf, campus y complejos turísticos contribuyen a su liderazgo en el mercado.

El segmento de 2 pasajeros es el de mayor crecimiento, con una tasa de crecimiento anual compuesta (TCAC) del 7,34 % en el mercado estadounidense de vehículos de baja velocidad (LSV) en Norteamérica, impulsado por la creciente adopción de vehículos eléctricos compactos de baja velocidad (LSV) para movilidad personal, fines recreativos y transporte de primera y última milla en entornos comerciales e institucionales. La creciente preferencia por vehículos ecológicos y de bajo mantenimiento, junto con la expansión de los programas de flotas compartidas, impulsa aún más la demanda en los principales mercados norteamericanos.

- Por tipo de transmisión

Según el tipo de transmisión, el mercado estadounidense de vehículos de baja velocidad se segmenta en transmisión automática y transmisión manual. En 2026, se prevé que el segmento de transmisión automática domine el mercado con una cuota del 79,50 %, impulsado por su facilidad de uso, el menor esfuerzo del conductor y la creciente preferencia por soluciones de movilidad intuitivas. Los vehículos de baja velocidad automáticos se utilizan ampliamente en comunidades residenciales, campus universitarios, complejos turísticos, aeropuertos e instalaciones comerciales, donde los viajes de corta distancia, las frecuentes paradas y arranques y la mejora de la seguridad son requisitos fundamentales.

La transmisión automática es el segmento de mayor crecimiento, con una tasa de crecimiento anual compuesta (TCAC) del 7,28 % en el mercado estadounidense de vehículos de baja velocidad (LSV) en Norteamérica. Esto se debe a la creciente demanda de vehículos prácticos y con una curva de aprendizaje rápida entre usuarios primerizos, personas mayores y operadores de flotas comerciales. La creciente implementación de LSV en aplicaciones de movilidad compartida, hostelería e institucionales, junto con las continuas mejoras en la fiabilidad y eficiencia de la transmisión, está acelerando aún más la adopción de vehículos de baja velocidad con transmisión automática en el mercado estadounidense.

- Por tipo de propulsión

Según el tipo de propulsión, el mercado estadounidense de vehículos de baja velocidad se segmenta en vehículos eléctricos, de gasolina y diésel. En 2026, se prevé que el segmento eléctrico domine el mercado con una cuota del 60,12 %, impulsado por las estrictas normativas ambientales, la creciente demanda de soluciones de movilidad de cero emisiones y unos costes de operación y mantenimiento significativamente inferiores a los de las alternativas de combustión interna. La creciente adopción de vehículos eléctricos de baja velocidad en comunidades residenciales, barrios cerrados, campus universitarios, complejos turísticos, aeropuertos e instalaciones comerciales, junto con los continuos avances en la eficiencia de las baterías y la infraestructura de carga, refuerza el liderazgo de este segmento.

El segmento eléctrico es el de mayor crecimiento, con una tasa de crecimiento anual compuesta (TCAC) del 7,46 % en el mercado estadounidense de vehículos de baja velocidad, impulsado por la disminución de los costos de las baterías, los incentivos gubernamentales favorables para los vehículos eléctricos, la expansión de las redes de carga y la creciente preferencia institucional por soluciones de transporte sostenibles y silenciosas. Las iniciativas de electrificación de flotas en los sectores hotelero, industrial y municipal están acelerando aún más la penetración de los vehículos eléctricos de baja velocidad en el mercado estadounidense.

- Por tipo de batería

Según el tipo de batería, el mercado estadounidense de vehículos eléctricos de baja velocidad se segmenta en iones de litio, plomo-ácido y otros. En 2026, se prevé que el segmento de iones de litio domine el mercado con una cuota de mercado del 56,19 %, gracias a su mayor densidad energética, mayor vida útil, mayor capacidad de carga y menores requisitos de mantenimiento en comparación con las baterías de plomo-ácido convencionales. La creciente adopción de vehículos eléctricos de baja velocidad en comunidades residenciales, campus comerciales, campos de golf e instalaciones recreativas está impulsando significativamente la demanda de sistemas de baterías de iones de litio.

El segmento de iones de litio es el de mayor crecimiento, con una tasa de crecimiento anual compuesta (TCAC) del 7,60 % en el mercado estadounidense de vehículos de baja velocidad, impulsado por la disminución de los costos de las baterías, los avances en los sistemas de gestión de baterías, la creciente atención a la sostenibilidad y la creciente preferencia por soluciones de almacenamiento de energía ligeras y de alto rendimiento. Los incentivos gubernamentales para la movilidad eléctrica y la expansión de la infraestructura de carga en todo Estados Unidos están acelerando aún más la penetración de las baterías de iones de litio en el mercado de vehículos de baja velocidad.

- Por aplicación

Según su aplicación, el mercado estadounidense de vehículos de baja velocidad se segmenta en campos de golf, hoteles y complejos turísticos, instalaciones industriales, destinos turísticos, aeropuertos, locales residenciales y comerciales, alimentación y mercancías, gobierno y transporte, centros educativos, servicios médicos y otros. En 2026, se prevé que el segmento de campos de golf domine el mercado con una cuota de mercado del 24,43 %, impulsado por el amplio despliegue de vehículos de baja velocidad para el transporte en campos, las actividades de mantenimiento y las operaciones de las instalaciones. Factores como la facilidad de operación, los bajos requisitos de mantenimiento y la creciente preferencia por los vehículos eléctricos que reducen las emisiones y los costes operativos en entornos recreativos respaldan este liderazgo en el segmento.

Los campos de golf son el segmento de más rápido crecimiento con una CAGR del 8,87 % en el mercado de vehículos de baja velocidad de EE. UU., impulsado por la expansión de la infraestructura de golf, el aumento de las inversiones en la gestión sostenible de campos y la creciente adopción de vehículos eléctricos y basados en baterías de iones de litio para mejorar la eficiencia operativa, cumplir con las regulaciones ambientales y mejorar la experiencia general del golfista en todo EE. UU.

Los principales líderes del mercado que operan en el mercado son:

- Textron Inc. (EE. UU.)

- Deere & Company (EE. UU.)

- Club Car (EE. UU.)

- Corporación KUBOTA (Japón)

- The Toro Company (EE. UU.)

- Yamaha Motor Co., Ltd (Japón)

- Polaris Inc. (EE. UU.)

- Kandi América (EE. UU.)

- American Landmaster (EE. UU.)

- Columbia Vehicle Group Inc. (EE. UU.)

- AYRO (EE. UU.)

- Vehículos eléctricos Evolution (EE. UU.)

- VEHÍCULOS MOTOELÉCTRICOS (EE. UU.)

- STAR EV (EE. UU.)

- Vehículo eléctrico ICON (EE. UU.)

- Sierra LSV (EE. UU.)

- Autos eléctricos AGT (Canadá)

- EV Titan, LLC (EE. UU.)

- Vantage Vehicle International Inc. (EE. UU.)

- Waev Inc. (EE. UU.)

Últimos avances en vehículos de baja velocidad en EE. UU.

- En febrero de 2025, AYRO, Inc. lanzó una nueva División de Robótica enfocada en la fabricación automatizada impulsada por IA de vehículos eléctricos y productos de soporte de EV de alta tecnología, y recibió su primer pedido de compra de cargadores de EV ensamblados con precisión, lo que marca una expansión estratégica de sus capacidades de producción.

- En marzo de 2025, EV Titan, LLC presentó su línea actualizada de vehículos eléctricos de baja velocidad 2025, que incluye los modelos Xtreme Luxe y FFX con vista frontal, mejorados, con un rendimiento eléctrico mejorado, características de confort mejoradas y más opciones de personalización. Este desarrollo fortaleció el posicionamiento de la compañía en el mercado estadounidense de vehículos de baja velocidad al abordar la creciente demanda de soluciones de movilidad eléctrica premium, versátiles y homologadas para circular en carretera en aplicaciones residenciales, turísticas y comerciales.

- En enero, Evolution Electric Vehicles presentó sus nuevos modelos en el PGA Show 2025 en Orlando, utilizando la plataforma para presentar innovaciones de productos y mejorar la exposición de la marca entre concesionarios y partes interesadas de la industria, reforzando su compromiso de expandir su presencia en el mercado de vehículos eléctricos y carritos de golf.

- En octubre de 2025, ICON EV presentará sus últimas innovaciones en el Salón Náutico Internacional de Ft. Lauderdale, del 29 de octubre al 2 de noviembre, incluyendo el debut mundial de dos nuevos modelos de la serie EPIC FX: el EPIC E20FX de dos plazas y el EPIC E60FX de seis plazas, ambos con neumáticos premium, sistemas de sonido de calidad marina y opciones de suspensión ajustables. ICON también ofrecerá transporte gratuito a los asistentes, consolidando su papel como el carrito de golf oficial de la industria náutica. Esta visibilidad impulsará el reconocimiento de la marca, atraerá nuevos clientes y fortalecerá la presencia de ICON EV en el mercado.

- En mayo de 2025, Kandi Technologies Group, Inc. inició operaciones en su planta de fabricación de Garland, Texas, donde produjo su primer carrito de golf eléctrico ensamblado en EE. UU. bajo la iniciativa "Hecho en Norteamérica". La planta de 74,758 pies cuadrados, ubicada en un terreno de 4.56 acres, fabricará la gama completa de vehículos todoterreno eléctricos de Kandi, incluyendo UTV y modelos recreativos, lo que mejorará la velocidad de entrega, la eficiencia operativa y la atención al cliente en el mercado estadounidense. Esta producción local fortalece la competitividad de Kandi, impulsa un crecimiento más rápido del mercado y mejora su capacidad para atender a los clientes norteamericanos.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 DESCRIPCIÓN GENERAL DEL MERCADO DE VEHÍCULOS DE BAJA VELOCIDAD DE EE. UU.

1.4 LIMITACIONES

1.5 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 MERCADOS CUBIERTOS

2.2 ÁMBITO GEOGRÁFICO

2,3 AÑOS CONSIDERADOS PARA EL ESTUDIO

2.4 MONEDA Y PRECIOS

2.5 MODELO DE VALIDACIÓN DE DATOS TRÍPODE DBMR

2.6 MODELADO MULTIVARIADO

2.7 ENTREVISTAS PRINCIPALES CON LÍDERES DE OPINIÓN CLAVE

2.8 CUADRÍCULA DE POSICIÓN DE MERCADO DBMR

2.9 CUADRÍCULA DE COBERTURA DEL USUARIO FINAL DEL MERCADO

2.1 ANÁLISIS DE LA PARTICIPACIÓN DE LOS PROVEEDORES

2.11 FUENTES SECUNDARIAS

2.12 SUPUESTOS

3 RESUMEN EJECUTIVO

4 INFORMACIÓN PREMIUM

4.1 ANÁLISIS DE LAS CINCO FUERZAS DE PORTER

4.1.1 INTENSIDAD DE LA RIVALIDAD COMPETITIVA – ALTA

4.1.2 PODER DE NEGOCIACIÓN DE LOS COMPRADORES – ALTO

4.1.3 AMENAZA DE NUEVOS ENTRANTES – BAJA A MODERADA

4.1.4 AMENAZA DE SUSTITUTOS – MODERADA A ALTA

4.1.5 PODER DE NEGOCIACIÓN DE LOS PROVEEDORES – MODERADO

4.1.6 CONCLUSIÓN

4.2 COMPORTAMIENTO DEL CONSUMIDOR

4.2.1 INTRODUCCIÓN

4.2.2 CONSUMIDORES RESIDENCIALES Y COMUNITARIOS

4.2.3 CONSUMIDORES ORIENTADOS AL OCIO Y LA RECREACIÓN

4.2.4 COMPRADORES COMERCIALES, INSTITUCIONALES Y DEL CAMPUS

4.2.5 INFLUENCIA AMBIENTAL Y DE SOSTENIBILIDAD

4.2.6 CONCIENCIA REGULATORIA Y CONFIANZA DEL CONSUMIDOR

4.2.7 FACTORES CLAVE DE DECISIÓN DE COMPRA

4.2.8 BARRERAS A LA ADOPCIÓN

4.2.9 TENDENCIAS EMERGENTES DEL COMPORTAMIENTO DEL CONSUMIDOR

4.2.10 CONCLUSIÓN

4.3 ESCENARIO ACTUAL VS FUTURISTA

4.3.1 INTRODUCCIÓN

4.3.2 ESCENARIO ACTUAL DEL MERCADO

4.3.3 MENTALIDAD ACTUAL DEL CONSUMIDOR E INSTITUCIONAL

4.3.4 IMPULSORES DE LA TRANSICIÓN QUE CONFIGURAN EL ESCENARIO FUTURO

4.3.5 ESCENARIO DE MERCADO FUTURISTA

4.3.6 PERSPECTIVAS FUTURAS DEL COMPORTAMIENTO DEL CONSUMIDOR

4.3.7 CONCLUSIÓN

4.4 TENDENCIA TECNOLÓGICA

4.4.1 ELECTRIFICACIÓN Y TECNOLOGÍA AVANZADA DE BATERÍAS

4.4.2 TECNOLOGÍAS DE VEHÍCULOS INTELIGENTES Y CONECTADOS

4.4.3 AUTONOMÍA Y ASISTENCIA AVANZADA A LA CONDUCCIÓN

4.4.4 DISEÑO MODULAR, LIGERO Y PERSONALIZACIÓN

4.4.5 MEJORAS DE LA SOSTENIBILIDAD

4.4.6 AMPLIACIÓN DE CASOS DE USO Y SEGMENTOS DE MERCADO

4.5 ANÁLISIS DE CASOS DE USO

4.5.1 ESTUDIO DE CASO: MOVILIDAD PÚBLICA COMUNITARIA USANDO VEHÍCULOS ELÉCTRICOS DE BAJA VELOCIDAD A DEMANDA EN EL CENTRO DE ST. LOUIS, MISURI

4.5.2 ESTUDIO DE CASO: LOS VEHÍCULOS DE BAJA VELOCIDAD GANAN IMPULSOS EN LA MOVILIDAD URBANA DE EE. UU. (2025)

4.6 ANÁLISIS COMPARITIVO DE EMPRESAS

4.7 ANÁLISIS DE PRECIOS

4.8 ANÁLISIS DE LA CADENA DE SUMINISTRO

4.8.1 ABASTECIMIENTO Y ADQUISICIÓN DE MATERIA PRIMA

4.8.2 PROCESAMIENTO Y FABRICACIÓN DE PRODUCTOS (PRODUCCIÓN)

4.8.3 CADENA DE SUMINISTRO Y LOGÍSTICA DE DISTRIBUCIÓN (TRANSPORTE)

4.8.4 CANALES DE COMPRA MINORISTAS Y COMERCIALES (DISTRIBUCIÓN Y VENTAS)

4.8.5 CONCLUSIÓN

5 MARCO REGULATORIO

5.1 AUTORIDAD JURÍDICA FEDERAL

5.1.1 LEY NACIONAL DE SEGURIDAD DE TRÁNSITO Y VEHÍCULOS MOTORIZADOS:

5.1.2 NHTSA Y AUTOCERTIFICACIÓN:

5.1.3 DEFINICIÓN FEDERAL DE VEHÍCULOS DE BAJA VELOCIDAD

5.2 REQUISITOS FEDERALES DE EQUIPO DE SEGURIDAD

5.2.1 FMVSS N.° 500 EQUIPO OBLIGATORIO:

5.2.2 DISTINCIÓN CON OTROS VEHÍCULOS

5.3 RESTRICCIONES FEDERALES DE USO

5.3.1 LÍMITES DE LA CARRETERA

5.3.2 VIN, REGISTRO Y LICENCIA

5.3.3 ARQUITECTURA REGULADORA ESTATAL

6 PANORAMA GENERAL DEL MERCADO

6.1 CONDUCTORES

6.1.1 EXPANSIÓN DE COMUNIDADES PLANIFICADAS Y DESARROLLOS RESIDENCIALES CERRADOS

6.1.2 CLASIFICACIÓN FAVORABLE A NIVEL FEDERAL Y ESTATAL DE VEHÍCULOS DE BAJA VELOCIDAD

6.1.3 AUMENTO DE LA ADOPCIÓN DE LA MOVILIDAD ELÉCTRICA EN ENTORNOS DE USO CONTROLADO

6.1.4 SOLUCIONES DE FLOTAS RENTABLES PARA USUARIOS COMERCIALES E INSTITUCIONALES.

6.2 RESTRICCIONES

6.2.1 LIMITACIONES DE ACCESO A LA CARRETERA DEBIDO A RESTRICCIONES DE VELOCIDAD E INFRAESTRUCTURA

6.2.2 BRECHAS EN LA PERCEPCIÓN DE SEGURIDAD ENTRE LOS CONSUMIDORES URBANOS

6.3 OPORTUNIDADES

6.3.1 ADOPCIÓN MUNICIPAL DE SERVICIOS PÚBLICOS DE CIUDADES INTELIGENTES Y DE ÚLTIMA MILLA

6.3.2 ELECTRIFICACIÓN DE CAMPUS UNIVERSITARIOS, DE SALUD Y CORPORATIVOS

6.3.3 CRECIMIENTO DE LOS MODELOS DE MOVILIDAD COMPARTIDA EN DISTRITOS TURÍSTICOS Y URBANOS

6.4 DESAFÍOS

6.4.1 INTERPRETACIONES REGLAMENTARIAS ESTATALES Y LOCALES FRAGMENTADAS

6.4.2 CONOCIMIENTO LIMITADO DEL CONSUMIDOR Y RIESGO DE CLASIFICACIÓN ERRÓNEA

7 MERCADO DE VEHÍCULOS DE BAJA VELOCIDAD DE EE. UU., POR TIPO DE VEHÍCULO

7.1 DESCRIPCIÓN GENERAL

7.2 CARRITO DE GOLF

7.3 VEHÍCULO UTILITARIO COMERCIAL DE CÉSPED

7.4 UTILIDAD INDUSTRIAL

7.5 VEHÍCULO DE MOVILIDAD PERSONAL

7.5.1 VEHÍCULOS DE TRANSPORTE PERSONAL (PTV) (VELOCIDAD < 20 MPH)

7.5.2 VEHÍCULOS DE BAJA VELOCIDAD (LSV) (VELOCIDAD 20-25 MPH)

7.5.2.1 CALIFORNIA

7.5.2.2 TEXAS

7.5.2.3 FLORIDA

7.5.2.4 NUEVA YORK

7.5.2.5 ARIZONA

7.5.2.6 GEORGIA

7.5.2.7 CAROLINA DEL NORTE

7.5.2.8 WASHINGTON

7.5.2.9 MÍCHIGAN

7.5.2.10 COLORADO

7.5.2.11 CAROLINA DEL SUR

7.5.2.12 NUEVA JERSEY

7.5.2.13 MASSACHUSETTS

7.5.2.14 ILLINOIS

7.5.2.15 PENSILVANIA

7.5.2.16 VIRGINIA

7.5.2.17 TENNESSEE

7.5.2.18 ALABAMA

7.5.2.19 MISISIPI

7.5.2.20 LUISIANA

7.5.2.21 NEVADA

7.5.2.22 OHIO

7.5.2.23 INDIANA

7.5.2.24 MISURI

7.5.2.25 MARYLAND

7.5.2.26 OREGÓN

7.5.2.27 Utah

7.5.2.28 MINNESOTA

7.5.2.29 WISCONSIN

7.5.2.30 KENTUCKY

7.5.2.31 Arkansas

7.5.2.32 OKLAHOMA

7.5.2.33 IOWA

7.5.2.34 KANSAS

7.5.2.35 NEBRASKA

7.5.2.36 DAKOTA DEL SUR

7.5.2.37 DAKOTA DEL NORTE

7.5.2.38 MONTANA

7.5.2.39 IDAHO

7.5.2.40 WYOMING

7.5.2.41 NUEVO MÉXICO

7.5.2.42 Maine

7.5.2.43 NUEVO HAMPSHIRE

7.5.2.44 VERMONT

7.5.2.45 RHODE ISLAND

7.5.2.46 DELAWARE

7.5.2.47 VIRGINIA OCCIDENTAL

7.5.2.48 ALASKA

7.5.2.49 HAWAI

7.5.2.50 CONNECTICUT

8 MERCADO DE VEHÍCULOS DE BAJA VELOCIDAD DE EE. UU., POR POTENCIA DE SALIDA

8.1 DESCRIPCIÓN GENERAL

8.2 8KM A 15KM

8.3 MENOS DE 8KM

8.4 MÁS DE 15KM

9 MERCADO DE VEHÍCULOS DE BAJA VELOCIDAD DE EE. UU., POR NÚMERO DE PASAJEROS

9.1 DESCRIPCIÓN GENERAL

9.2 2 PASAJEROS

9.3 4 PASAJEROS

9.3.1 4 CONFIGURACIÓN DE ASIENTOS ORIENTADOS HACIA ADELANTE

9.3.2 CONFIGURACIÓN DE ASIENTOS 2+2

9.4 MÁS DE 4 PASAJEROS

10 MERCADO DE VEHÍCULOS DE BAJA VELOCIDAD DE EE. UU., POR TIPO DE TRANSMISIÓN

10.1 DESCRIPCIÓN GENERAL

10.2 TRANSMISIÓN AUTOMÁTICA

10.3 TRANSMISIÓN MANUAL

11 MERCADO DE VEHÍCULOS DE BAJA VELOCIDAD DE EE. UU., POR TIPO DE PROPULSIÓN

11.1 DESCRIPCIÓN GENERAL

11.2 ELÉCTRICO

11.3 GASOLINA

11.4 DIÉSEL

12 MERCADO DE VEHÍCULOS DE BAJA VELOCIDAD DE EE. UU., POR TIPO DE BATERÍA

12.1 DESCRIPCIÓN GENERAL

12.2 IONES DE LITIO

12.3 PLOMO ÁCIDO

12.4 OTROS

13 MERCADO DE VEHÍCULOS DE BAJA VELOCIDAD DE EE. UU., POR APLICACIÓN

13.1 DESCRIPCIÓN GENERAL

13.2 CAMPOS DE GOLF

13.2.1 CAMPOS DE GOLF DE EE. UU. EN EL MERCADO DE VEHÍCULOS DE BAJA VELOCIDAD, POR TIPO

13.2.1.1 8KM A 15KM

13.2.1.2 MENOS DE 8KM

13.2.1.3 MÁS DE 15 KM

13.3 HOTELES Y COMPLEJOS TURÍSTICOS

13.3.1 HOTELES Y COMPLEJOS TURÍSTICOS DE EE. UU. EN EL MERCADO DE VEHÍCULOS DE BAJA VELOCIDAD, POR TIPO

13.3.1.1 8KM A 15KM

13.3.1.2 MENOS DE 8KM

13.3.1.3 MÁS DE 15 KM

13.4 INSTALACIONES INDUSTRIALES

13.4.1 INSTALACIONES INDUSTRIALES DE EE. UU. EN EL MERCADO DE VEHÍCULOS DE BAJA VELOCIDAD, POR TIPO

13.4.1.1 8KM A 15KM

13.4.1.2 MENOS DE 8 KM

13.4.1.3 MÁS DE 15 KM

13.5 DESTINO TURÍSTICO

13.5.1 DESTINO TURÍSTICO DE EE. UU. EN EL MERCADO DE VEHÍCULOS DE BAJA VELOCIDAD, POR TIPO

13.5.1.1 8KM A 15KM

13.5.1.2 MENOS DE 8KM

13.5.1.3 MÁS DE 15 KM

13.6 AEROPUERTOS

13.6.1 AEROPUERTOS DE EE. UU. EN EL MERCADO DE VEHÍCULOS DE BAJA VELOCIDAD, POR TIPO

13.6.1.1 8KM A 15KM

13.6.1.2 MENOS DE 8KM

13.6.1.3 MÁS DE 15 KM

13.7 LOCALES RESIDENCIALES Y COMERCIALES

13.7.1 LOCALES RESIDENCIALES Y COMERCIALES DE EE. UU. EN EL MERCADO DE VEHÍCULOS DE BAJA VELOCIDAD, POR TIPO

13.7.1.1 8KM A 15KM

13.7.1.2 MENOS DE 8KM

13.7.1.3 MÁS DE 15 KM

13.8 ALIMENTOS Y MERCANCÍAS

13.8.1 ALIMENTOS Y MERCANCÍAS DE EE. UU. EN EL MERCADO DE VEHÍCULOS DE BAJA VELOCIDAD, POR TIPO

13.8.1.1 8KM A 15KM

13.8.1.2 MENOS DE 8KM

13.8.1.3 MÁS DE 15 KM

13.9 GOBIERNO Y TRANSPORTE

13.9.1 GOBIERNO Y TRANSPORTE DE EE. UU. EN EL MERCADO DE VEHÍCULOS DE BAJA VELOCIDAD, POR TIPO

13.9.1.1 8KM A 15KM

13.9.1.2 MENOS DE 8KM

13.9.1.3 MÁS DE 15 KM

13.1 INSTALACIONES EDUCATIVAS

13.10.1 INSTALACIONES EDUCATIVAS DE EE. UU. EN EL MERCADO DE VEHÍCULOS DE BAJA VELOCIDAD, POR TIPO

13.10.1.1 8KM A 15KM

13.10.1.2 MENOS DE 8KM

13.10.1.3 MÁS DE 15 KM

13.11 MÉDICO

13.11.1 US MEDICAL EN EL MERCADO DE VEHÍCULOS DE BAJA VELOCIDAD, POR TIPO

13.11.1.1 8KM A 15KM

13.11.1.2 MENOS DE 8KM

13.11.1.3 MÁS DE 15 KM

13.12 OTROS

13.12.1 OTROS VEHÍCULOS DE BAJA VELOCIDAD DE EE. UU. EN EL MERCADO, POR TIPO

13.12.1.1 8KM A 15KM

13.12.1.2 MENOS DE 8KM

13.12.1.3 MÁS DE 15 KM

14 MERCADO DE VEHÍCULOS DE BAJA VELOCIDAD DE EE. UU., PANORAMA EMPRESARIAL

14.1 ANÁLISIS DE ACCIONES DE LA EMPRESA: EE. UU.

15 MERCADO DE VEHÍCULOS DE BAJA VELOCIDAD DE EE. UU. - ANÁLISIS FODA

16 PERFIL DE LA EMPRESA

16.1 TEXTRON INC.

16.1.1 INSTANTÁNEA DE LA EMPRESA

16.1.2 ANÁLISIS DE INGRESOS

16.1.3 PORTAFOLIO DE PRODUCTOS

16.1.4 DESARROLLO RECIENTE

16.2 DEERE & COMPANY

16.2.1 INSTANTÁNEA DE LA EMPRESA

16.2.2 ANÁLISIS DE INGRESOS

16.2.3 PORTAFOLIO DE PRODUCTOS

16.2.4 DESARROLLO RECIENTE

16.3 COCHE CLUB

16.3.1 INSTANTÁNEA DE LA EMPRESA

16.3.2 PORTAFOLIO DE PRODUCTOS

16.3.3 DESARROLLO RECIENTE

16.4 CORPORACIÓN KUBOTA

16.4.1 INSTANTÁNEA DE LA EMPRESA

16.4.2 ANÁLISIS DE INGRESOS

16.4.3 PORTAFOLIO DE PRODUCTOS

16.4.4 DESARROLLO RECIENTE

16.5 LA COMPAÑÍA TORO

16.5.1 INSTANTÁNEA DE LA EMPRESA

16.5.2 ANÁLISIS DE INGRESOS

16.5.3 PORTAFOLIO DE PRODUCTOS

16.5.4 DESARROLLO RECIENTE

COCHES ELÉCTRICOS 16.6 AGT.

16.6.1 INSTANTÁNEA DE LA EMPRESA

16.6.2 PORTAFOLIO DE PRODUCTOS

16.6.3 DESARROLLO RECIENTE

16.7 AMERICAN LANDMASTER

16.7.1 INSTANTÁNEA DE LA EMPRESA

16.7.2 PORTAFOLIO DE PRODUCTOS

16.7.3 DESARROLLO RECIENTE

16.8 AYRO

16.8.1 INSTANTÁNEA DE LA EMPRESA

16.8.2 ANÁLISIS DE INGRESOS

16.8.3 PORTAFOLIO DE PRODUCTOS

16.8.4 DESARROLLO RECIENTE

16.9 GRUPO DE VEHÍCULOS COLUMBIA INC.

16.9.1 INSTANTÁNEA DE LA EMPRESA

16.9.2 PORTAFOLIO DE PRODUCTOS

16.9.3 DESARROLLO RECIENTE

16.1 EV TITAN, LLC

16.10.1 INSTANTÁNEA DE LA EMPRESA

16.10.2 PORTAFOLIO DE PRODUCTOS

16.10.3 DESARROLLO RECIENTE

16.11 EVOLUCIÓN VEHÍCULOS ELÉCTRICOS.

16.11.1 INSTANTÁNEA DE LA EMPRESA

16.11.2 PORTAFOLIO DE PRODUCTOS

16.11.3 DESARROLLO RECIENTE

16.12 VEHÍCULOS ELÉCTRICOS ICON

16.12.1 INSTANTÁNEA DE LA EMPRESA

16.12.2 PORTAFOLIO DE PRODUCTOS

16.12.3 DESARROLLO RECIENTE

16.13 KANDI AMÉRICA

16.13.1 INSTANTÁNEA DE LA EMPRESA

16.13.2 PORTAFOLIO DE PRODUCTOS

16.13.3 DESARROLLO RECIENTE

16.14 VEHÍCULOS MOTOELÉCTRICOS.

16.14.1 INSTANTÁNEA DE LA EMPRESA

16.14.2 PORTAFOLIO DE PRODUCTOS

16.14.3 DESARROLLO RECIENTE

16.15 POLARIS INC.

16.15.1 INSTANTÁNEA DE LA EMPRESA

16.15.2 ANÁLISIS DE INGRESOS

16.15.3 PORTAFOLIO DE PRODUCTOS

16.15.4 DESARROLLO RECIENTE

16.16 SIERRA LSV

16.16.1 INSTANTÁNEA DE LA EMPRESA

16.16.2 PORTAFOLIO DE PRODUCTOS

16.16.3 DESARROLLO RECIENTE

16.17 ESTRELLAS EV.

16.17.1 INSTANTÁNEA DE LA EMPRESA

16.17.2 PORTAFOLIO DE PRODUCTOS

16.17.3 DESARROLLO RECIENTE

16.18 VANTAGE VEHÍCULO INTERNACIONAL INC.

16.18.1 INSTANTÁNEA DE LA EMPRESA

16.18.2 PORTAFOLIO DE PRODUCTOS

16.18.3 DESARROLLO RECIENTE

16.19 WAEV INC.

16.19.1 INSTANTÁNEA DE LA EMPRESA

16.19.2 PORTAFOLIO DE PRODUCTOS

16.19.3 DESARROLLO RECIENTE

16.2 YAMAHA MOTOR CO., LTD

16.20.1 INSTANTÁNEA DE LA EMPRESA

16.20.2 ANÁLISIS DE INGRESOS

16.20.3 PORTAFOLIO DE PRODUCTOS

16.20.4 DESARROLLO RECIENTE

17 CUESTIONARIO

18 INFORME RELACIONADO

Lista de Tablas

TABLA 1 DESAFÍOS Y CONSIDERACIONES

TABLA 2 ANÁLISIS COMPARATIVO DE LOS ACTORES CLAVE EN EL MERCADO DE VEHÍCULOS DE BAJA VELOCIDAD DE EE. UU.

TABLA 3 MERCADO DE VEHÍCULOS DE BAJA VELOCIDAD (LSV) DE EE. UU.: DESCRIPCIÓN GENERAL DE LA CADENA DE SUMINISTRO

TABLA 4 MERCADO DE VEHÍCULOS DE BAJA VELOCIDAD DE EE. UU., POR TIPO DE VEHÍCULO, 2018-2033 (MILES DE USD)

TABLA 5 MERCADO DE VEHÍCULOS DE BAJA VELOCIDAD DE EE. UU., POR TIPO DE VEHÍCULO, 2018-2033 (UNIDADES)

TABLA 6 PRECIO POR UNIDAD (USD)

TABLA 7 VEHÍCULOS DE MOVILIDAD PERSONAL DE EE. UU. EN EL MERCADO DE VEHÍCULOS DE BAJA VELOCIDAD, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 8 VEHÍCULOS DE MOVILIDAD PERSONAL EN EL MERCADO DE VEHÍCULOS DE BAJA VELOCIDAD DE EE. UU., POR TIPO, 2018-2033 (UNIDADES)

TABLA 9 PRECIO POR UNIDAD (USD )

TABLA 10 VEHÍCULOS DE TRANSPORTE PERSONAL (PTV) DE EE. UU. (VELOCIDAD < 20 MPH) EN EL MERCADO DE VEHÍCULOS DE BAJA VELOCIDAD, POR ESTADO, 2018-2033 (UNIDADES)

TABLA 11 VEHÍCULOS DE BAJA VELOCIDAD (LSV) DE EE. UU. (VELOCIDAD 20-25 MPH) EN EL MERCADO DE VEHÍCULOS DE BAJA VELOCIDAD, POR ESTADO, 2018-2033 (UNIDADES)

TABLA 12 MERCADO DE VEHÍCULOS DE BAJA VELOCIDAD DE EE. UU., POR POTENCIA DE SALIDA, 2018-2033 (MILES DE USD)

TABLA 13 MERCADO DE VEHÍCULOS DE BAJA VELOCIDAD DE EE. UU., POR NÚMERO DE PASAJEROS, 2018-2033 (MILES DE USD)

TABLA 14 MERCADO DE VEHÍCULOS DE BAJA VELOCIDAD PARA 4 PASAJEROS EN EE. UU., POR TIPO, 2018-2033 (MILES DE USD)

TABLA 15 MERCADO DE VEHÍCULOS DE BAJA VELOCIDAD DE EE. UU., POR TIPO DE TRANSMISIÓN, 2018-2033 (MILES DE USD)

TABLA 16 MERCADO DE VEHÍCULOS DE BAJA VELOCIDAD DE EE. UU., POR TIPO DE PROPULSIÓN, 2018-2033 (MILES DE USD)

TABLA 17 MERCADO DE VEHÍCULOS DE BAJA VELOCIDAD DE EE. UU., POR TIPO DE BATERÍA, 2018-2033 (MILES DE USD)

TABLA 18 MERCADO DE VEHÍCULOS DE BAJA VELOCIDAD DE EE. UU., POR APLICACIÓN, 2018-2033 (MILES DE USD)

TABLA 19 CAMPOS DE GOLF DE EE. UU. EN EL MERCADO DE VEHÍCULOS DE BAJA VELOCIDAD, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 20 HOTELES Y COMPLEJOS TURÍSTICOS DE EE. UU. EN EL MERCADO DE VEHÍCULOS DE BAJA VELOCIDAD, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 21 INSTALACIONES INDUSTRIALES DE EE. UU. EN EL MERCADO DE VEHÍCULOS DE BAJA VELOCIDAD, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 22 DESTINO TURÍSTICO DE EE. UU. EN EL MERCADO DE VEHÍCULOS DE BAJA VELOCIDAD, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 23 AEROPUERTOS DE EE. UU. EN EL MERCADO DE VEHÍCULOS DE BAJA VELOCIDAD, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 24 LOCALES RESIDENCIALES Y COMERCIALES EN EL MERCADO DE VEHÍCULOS DE BAJA VELOCIDAD DE EE. UU., POR TIPO, 2018-2033 (MILES DE USD)

TABLA 25 MERCADO DE ALIMENTOS Y MERCANCÍAS DE EE. UU. EN VEHÍCULOS DE BAJA VELOCIDAD, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 26 GOBIERNO Y TRANSPORTE DE EE. UU. EN EL MERCADO DE VEHÍCULOS DE BAJA VELOCIDAD, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 27 INSTALACIONES EDUCATIVAS DE EE. UU. EN EL MERCADO DE VEHÍCULOS DE BAJA VELOCIDAD, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 28 MERCADO DE VEHÍCULOS DE BAJA VELOCIDAD EN EE. UU., POR TIPO, 2018-2033 (MILES DE USD)

TABLA 29 OTROS MERCADOS DE VEHÍCULOS DE BAJA VELOCIDAD DE EE. UU., POR TIPO, 2018-2033 (MILES DE USD)

Lista de figuras

FIGURA 1 MERCADO DE VEHÍCULOS DE BAJA VELOCIDAD DE EE. UU.: SEGMENTACIÓN

FIGURA 2 MERCADO DE VEHÍCULOS DE BAJA VELOCIDAD DE EE. UU.: TRIANGULACIÓN DE DATOS

FIGURA 3 MERCADO DE VEHÍCULOS DE BAJA VELOCIDAD DE EE. UU.: ANÁLISIS DROC

FIGURA 4 MERCADO DE VEHÍCULOS DE BAJA VELOCIDAD DE EE. UU.: ANÁLISIS DEL MERCADO GLOBAL VS. ESTADOUNIDENSE

FIGURA 5 MERCADO DE VEHÍCULOS DE BAJA VELOCIDAD DE EE. UU.: ANÁLISIS DE INVESTIGACIÓN DE LA EMPRESA

FIGURA 6 MERCADO DE VEHÍCULOS DE BAJA VELOCIDAD DE EE. UU.: MODELADO MULTIVARIADO

FIGURA 7 MERCADO DE VEHÍCULOS DE BAJA VELOCIDAD DE EE. UU.: DATOS DEMOGRÁFICOS DE LA ENTREVISTA

FIGURA 8 MERCADO DE VEHÍCULOS DE BAJA VELOCIDAD DE EE. UU.: CUADRÍCULA DE POSICIÓN DEL MERCADO DBMR

FIGURA 9 MERCADO DE VEHÍCULOS DE BAJA VELOCIDAD DE EE. UU.: CUADRÍCULA DE COBERTURA DE APLICACIÓN DEL MERCADO

FIGURA 10 MERCADO DE VEHÍCULOS DE BAJA VELOCIDAD DE EE. UU.: ANÁLISIS DE LA PARTICIPACIÓN DE LOS PROVEEDORES

FIGURA 11 MERCADO DE VEHÍCULOS DE BAJA VELOCIDAD DE EE. UU.: SEGMENTACIÓN

FIGURA 12 RESUMEN EJECUTIVO

FIGURA 13 DOS SEGMENTOS COMPRENDEN EL MERCADO DE VEHÍCULOS DE BAJA VELOCIDAD DE EE. UU., POR TIPO DE PRODUCTO (2025)

FIGURA 14 DECISIONES ESTRATÉGICAS

FIGURA 15 EXPANSIÓN DE COMUNIDADES PLANIFICADAS Y DESARROLLOS RESIDENCIALES CERRADOS QUE IMPULSAN EL MERCADO DE VEHÍCULOS DE BAJA VELOCIDAD DE EE. UU. DE 2026 A 2033

FIGURA 16 SE ESPERA QUE EL SEGMENTO DE CARROS DE GOLF REPRESENTE LA MAYOR PARTICIPACIÓN DEL MERCADO DE VEHÍCULOS DE BAJA VELOCIDAD DE EE. UU. EN 2026 Y 2033

FIGURA 17 MODELO DE CINCO FUERZAS DE PORTER

FIGURA 18 MERCADO DE VEHÍCULOS DE BAJA VELOCIDAD DE EE. UU., 2018-2033, PRECIO PROMEDIO (USD/UNIDAD)

FIGURA 19 ANÁLISIS DE LA CADENA DE SUMINISTRO

FIGURA 20 CONDUCTORES, RESTRICCIONES, OPORTUNIDADES Y DESAFÍOS DEL MERCADO DE VEHÍCULOS DE BAJA VELOCIDAD DE EE. UU.

FIGURA 21 MERCADO DE VEHÍCULOS DE BAJA VELOCIDAD DE EE. UU.: POR TIPO DE VEHÍCULO, 2025

FIGURA 22 MERCADO DE VEHÍCULOS DE BAJA VELOCIDAD DE EE. UU.: POR POTENCIA DE SALIDA, 2025

FIGURA 23 MERCADO DE VEHÍCULOS DE BAJA VELOCIDAD DE EE. UU.: POR NÚMERO DE PASAJEROS, 2025

FIGURA 24 MERCADO DE VEHÍCULOS DE BAJA VELOCIDAD DE EE. UU.: POR TIPO DE TRANSMISIÓN, 2025

FIGURA 25 MERCADO DE VEHÍCULOS DE BAJA VELOCIDAD DE EE. UU.: POR TIPO DE PROPULSIÓN, 2025

FIGURA 26 MERCADO DE VEHÍCULOS DE BAJA VELOCIDAD DE EE. UU.: POR TIPO DE BATERÍA, 2025

FIGURA 27 MERCADO DE VEHÍCULOS DE BAJA VELOCIDAD DE EE. UU.: POR APLICACIÓN, 2025

FIGURA 28 MERCADO DE VEHÍCULOS DE BAJA VELOCIDAD DE EE. UU.: PARTICIPACIÓN DE LA EMPRESA 2025 (%)

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.