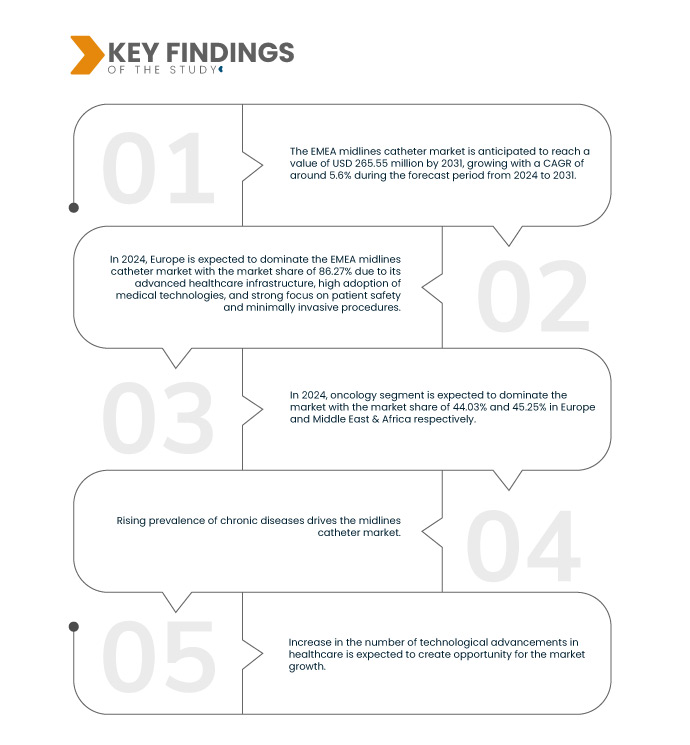

La prévalence croissante des maladies cardiovasculaires, rénales et neurovasculaires a accru la demande de thérapies intraveineuses à long terme, telles que les médicaments, la dialyse et la gestion des fluides. Les patients chroniques ont souvent besoin d'un accès veineux, mais les méthodes veineuses centrales traditionnelles comportent des risques tels que les infections et la coagulation. Les cathéters médians offrent une alternative plus sûre et peu invasive. Ils restent en place pendant des semaines et réduisent le besoin d'insertions multiples d'aiguilles, tout en diminuant le risque d'infections sanguines et de thrombose veineuse. Ils sont donc idéaux pour les patients nécessitant des soins continus sans accès central. Cette statistique alarmante souligne la prévalence croissante des maladies chroniques et le besoin urgent d'interventions médicales efficaces. La demande croissante de solutions d'accès vasculaire fiables, comme les cathéters médians, en réponse à l'incidence croissante des maladies cardiovasculaires, devrait stimuler considérablement le marché des cathéters médians dans la région EMEA.

La prévalence croissante des maladies chroniques telles que les troubles cardiovasculaires, rénaux et neurovasculaires stimule la demande de cathéters médians dans la région EMEA. Les professionnels de santé adoptent ces solutions mini-invasives pour améliorer les résultats des patients, réduire les infections et diminuer les coûts de traitement, alimentant ainsi une forte croissance du marché pour un accès intraveineux fiable à long terme.

Accéder au rapport complet sur https://www.databridgemarketresearch.com/reports/emea-midline-catheter-market

Data Bridge Market Research analyse que le marché des cathéters Midlines EMEA devrait atteindre 265,55 millions USD d'ici 2031, contre 180,96 millions USD en 2023, avec un TCAC de 5,6 % au cours de la période de prévision de 2024 à 2031.

Principales conclusions de l'étude

Demande croissante de dispositifs d'accès vasculaire

La demande croissante de dispositifs d'accès vasculaire offre des opportunités significatives pour le marché des cathéters médians, notamment dans la région EMEA. Face à la progression des maladies chroniques telles que le diabète, le cancer et les maladies cardiovasculaires, les professionnels de santé sont confrontés à un besoin croissant de solutions d'accès vasculaire efficaces et fiables. L'évolution vers des procédures mini-invasives en milieu hospitalier renforce encore l'attrait des cathéters médians. Alors que les professionnels de santé privilégient de plus en plus les soins centrés sur le patient, les cathéters médians deviennent un choix privilégié, favorisant leur adoption en milieu hospitalier et ambulatoire.

Par conséquent, l'accent mis sur la sécurité des patients et la prévention des infections incite les professionnels de santé à adopter des dispositifs présentant un risque réduit de complications. Les cathéters médians, reconnus pour leur faible incidence d'infection et leurs meilleurs résultats pour les patients, s'inscrivent parfaitement dans cette tendance. Avec la multiplication des initiatives de sensibilisation à l'utilisation et aux avantages des cathéters médians, leur intégration aux protocoles thérapeutiques standards devrait s'intensifier, stimulant ainsi la croissance du marché.

Portée du rapport et segmentation du marché

Rapport métrique

|

Détails

|

Période de prévision

|

2024 à 2031

|

Année de base

|

2023

|

Année historique

|

2022 (Personnalisable 2016-2021)

|

Unités quantitatives

|

Chiffre d'affaires en milliers de dollars américains

|

Segments couverts

|

Application (oncologie, cardiovasculaire, urologie, neurovasculaire et spécialité), conception (lumière simple et double lumière), calibre de la lumière (18 G, 20 G, 19 G et autres), technique (technique de Seldinger et échographie), tranche d'âge (adulte, pédiatrique et gériatrique), utilisateur final (hôpital, clinique spécialisée, centres de chirurgie ambulatoire et autres), canal de distribution (appels d'offres directs, vente au détail et autres)

|

Pays couverts

|

Allemagne, France, Royaume-Uni, Italie, Espagne, Russie, Pays-Bas, Suisse, Turquie, Belgique et reste de l'Europe, Afrique du Sud, Arabie saoudite, Émirats arabes unis, Égypte, Israël et reste du Moyen-Orient et de l'Afrique

|

Acteurs du marché couverts

|

BD (États-Unis), Teleflex Incorporated (États-Unis), Argon Medical Devices (États-Unis), ICU Medical, Inc. (États-Unis), Vygon (États-Unis), AngioDynamics, Inc. (États-Unis), Haolang Technology (Foshan) Limited Co., Ltd. (Chine), Deltamed (Italie), Seda SpA (Italie), Harsoria Healthcare Pvt Ltd (Égypte), PFM Medical, Inc. (États-Unis), Medical Component Inc. (États-Unis), Kimal (États-Unis), Amecath (Égypte), Healthline Medical Products (États-Unis) et Helmeir (Inde), entre autres

|

Points de données couverts dans le rapport

|

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research incluent également une analyse approfondie des experts, une épidémiologie des patients, une analyse du pipeline, une analyse des prix et un cadre réglementaire.

|

Analyse des segments

Le marché des cathéters médians EMEA est segmenté en sept segments notables qui sont basés sur l'application, la conception, la jauge de lumière, la technique, la tranche d'âge, l'utilisateur final et le canal de distribution.

- Sur la base des applications, le marché est segmenté en oncologie, cardiovasculaire, urologie, neurovasculaire et spécialité

En 2024, le segment de l'oncologie devrait dominer le marché des cathéters de milieu de gamme dans la zone EMEA.

En 2024, le segment de l'oncologie devrait dominer le marché des cathéters médians avec une part de marché de 44,03 % et 45,25 % en Europe et au Moyen-Orient et en Afrique respectivement en raison de l'incidence croissante du cancer et du besoin d'accès intraveineux à long terme pour la chimiothérapie et d'autres traitements, ce qui nécessite des solutions d'accès vasculaire fiables et sûres.

- Sur la base de la conception, le marché est segmenté en lumen simple et double lumen

En 2024, le segment à lumière unique devrait dominer le marché des cathéters médians de la zone EMEA.

En 2024, le segment à lumière unique devrait dominer le marché des cathéters médians avec une part de marché de 59,06 % et 59,95 % en Europe et au Moyen-Orient et en Afrique respectivement en raison de sa simplicité, de sa facilité d'utilisation et de son faible risque de complications, ce qui en fait un choix privilégié pour de nombreux prestataires de soins de santé lors de la gestion des thérapies intraveineuses.

- En fonction du calibre de la lumière, le marché est segmenté en 18 G, 20 G, 19 G et autres. En 2024, le segment 18 G devrait dominer le marché des cathéters médians avec une part de marché de 58,72 % et 59,62 % respectivement en Europe et au Moyen-Orient et en Afrique.

- En fonction de la technique, le marché est segmenté en deux catégories : la technique de Seldinger et l'échographie. En 2024, la technique de Seldinger devrait dominer le marché des cathéters médians, avec des parts de marché respectives de 58,10 % et 59,02 % en Europe et au Moyen-Orient et en Afrique.

- Le marché est segmenté en fonction de l'âge : adulte, gériatrique et pédiatrique. En 2024, le segment adulte devrait dominer le marché des cathéters médians, avec une part de marché de 58,52 % et 59,63 % respectivement en Europe et au Moyen-Orient et en Afrique.

- En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, cliniques spécialisées, centres de chirurgie ambulatoire et autres. En 2024, le segment hospitalier devrait dominer le marché des cathéters médians avec une part de marché de 51,80 % et 52,86 % respectivement en Europe et au Moyen-Orient et en Afrique.

- En fonction du canal de distribution, le marché est segmenté en appels d'offres directs, vente au détail et autres. En 2024, le segment des appels d'offres directs devrait dominer le marché des cathéters médians avec une part de marché de 61,12 % et 61,97 % respectivement en Europe et au Moyen-Orient et en Afrique.

Acteurs majeurs

Data Bridge Market Research analyse BD (États-Unis), Teleflex Incorporated. (États-Unis), Argon Medical Devices (États-Unis), ICU Medical, Inc. (États-Unis), Vygon (États-Unis) comme les principaux acteurs opérant sur le marché européen des cathéters médians.

Data Bridge Market Research analyse BD (États-Unis), Teleflex Incorporated. (États-Unis), Argon Medical Devices (États-Unis), ICU Medical, Inc. (États-Unis), AngioDynamics, Inc. (États-Unis) comme les principaux acteurs opérant sur le marché des cathéters médians au Moyen-Orient et en Afrique.

Développement du marché

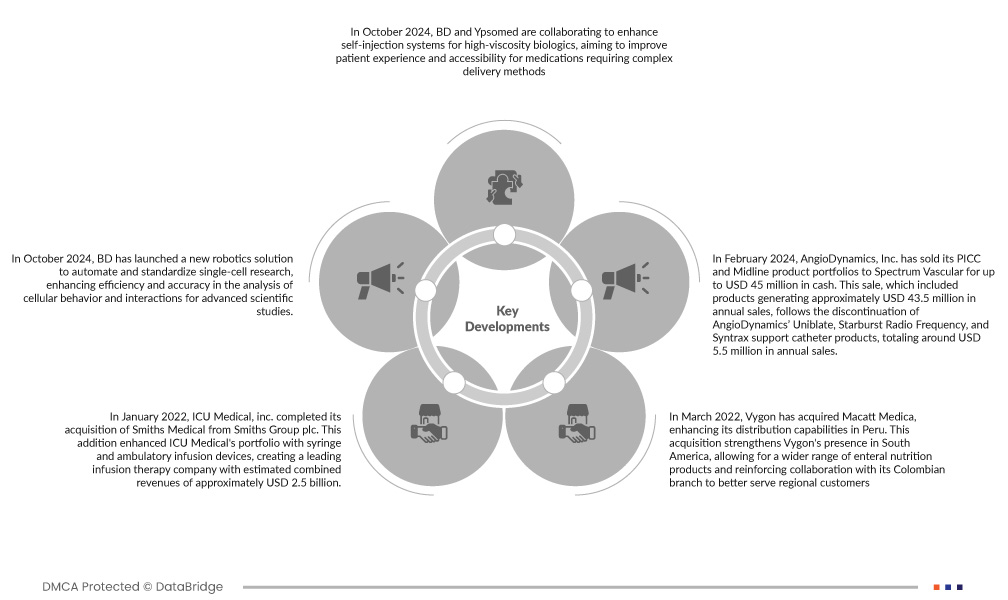

- En octobre 2024, BD a lancé une nouvelle solution robotique pour automatiser et standardiser la recherche sur les cellules uniques, améliorant ainsi l'efficacité et la précision de l'analyse du comportement et des interactions cellulaires pour les études scientifiques avancées.

- En février 2024, AngioDynamics, Inc. a cédé ses portefeuilles de produits PICC et Midline à Spectrum Vascular pour un montant pouvant atteindre 45 millions de dollars US en numéraire. Cette vente, qui comprenait des produits générant un chiffre d'affaires annuel d'environ 43,5 millions de dollars US, fait suite à l'arrêt de la commercialisation des cathéters de soutien Uniblate, Starburst Radio Frequency et Syntrax d'AngioDynamics, représentant un chiffre d'affaires annuel d'environ 5,5 millions de dollars US.

- En mars 2022, Vygon a acquis Macatt Medica, renforçant ainsi ses capacités de distribution au Pérou. Cette acquisition renforce la présence de Vygon en Amérique du Sud, lui permettant d'élargir sa gamme de produits de nutrition entérale et de renforcer sa collaboration avec sa filiale colombienne afin de mieux servir ses clients régionaux.

- En janvier 2022, ICU Medical, Inc. a finalisé l'acquisition de Smiths Medical auprès de Smiths Group plc. Cette acquisition a enrichi le portefeuille d'ICU Medical avec des seringues et des dispositifs de perfusion ambulatoire, créant ainsi une entreprise leader dans le domaine de la thérapie par perfusion, dont le chiffre d'affaires combiné est estimé à environ 2,5 milliards de dollars américains.

- En décembre 2021, Argon Medical Devices, Inc. a acquis Matrex Mold and Tool, Inc., renforçant ainsi ses capacités de production de dispositifs médicaux. Cette opération stratégique vise à améliorer la qualité des produits, à réduire les délais de mise sur le marché et à accompagner les clients existants et nouveaux dans divers secteurs.

Analyse régionale

Géographiquement, les pays couverts par le rapport sur le marché des cathéters médians EMEA sont l'Allemagne, la France, le Royaume-Uni, l'Italie, l'Espagne, la Russie, les Pays-Bas, la Suisse, la Turquie, la Belgique et le reste de l'Europe, l'Afrique du Sud, l'Arabie saoudite, les Émirats arabes unis, l'Égypte, Israël et le reste du Moyen-Orient et de l'Afrique.

Selon l'analyse de Data Bridge Market Research :

L'Europe est la région dominante et à la croissance la plus rapide sur le marché des cathéters de milieu de gamme EMEA

L’Europe est la région dominante et à la croissance la plus rapide sur le marché en raison de son infrastructure de soins de santé avancée, de son adoption élevée de technologies médicales innovantes et de l’accent croissant mis sur les soins centrés sur le patient, ce qui stimule la demande de solutions d’accès intraveineux efficaces et fiables.

Pour plus d'informations sur le rapport sur le marché EMEA Midlines Catheter, cliquez ici : https://www.databridgemarketresearch.com/reports/emea-midline-catheter-market