L'IA et l'apprentissage automatique (ML) sont utilisés pour analyser de vastes quantités de données, optimiser les opérations de forage, prédire les pannes d'équipement et améliorer la modélisation des réservoirs. Des dispositifs et capteurs IoT sont déployés dans l'industrie pétrolière et gazière pour collecter des données en temps réel sur les performances des équipements, les conditions environnementales et les paramètres de sécurité. Ces données permettent une maintenance proactive, une surveillance à distance et des mesures de sécurité renforcées. L'industrie exploite l'analyse avancée et les technologies du big data pour analyser des ensembles de données complexes, identifier des tendances et obtenir des informations permettant une meilleure prise de décision. Cela contribue à optimiser la production, à prédire les pannes d'équipement et à réduire les temps d'arrêt. La technologie des jumeaux numériques consiste à créer une réplique virtuelle des actifs et des systèmes physiques. Dans le secteur pétrolier et gazier, les jumeaux numériques sont utilisés pour stimuler et optimiser les opérations, surveiller les performances des actifs et effectuer la maintenance prédictive. La pénétration croissante de ces technologies émergentes dans le secteur pétrolier et gazier est motivée par le besoin d'efficacité accrue, d'optimisation des coûts, d'amélioration de la sécurité et de durabilité environnementale. Ces technologies devraient jouer un rôle crucial pour façonner l'avenir et stimuler l'innovation à mesure que le secteur continue d'évoluer.

Accéder au rapport complet sur https://www.databridgemarketresearch.com/reports/europe-and-middle-east-oilfield-services-market

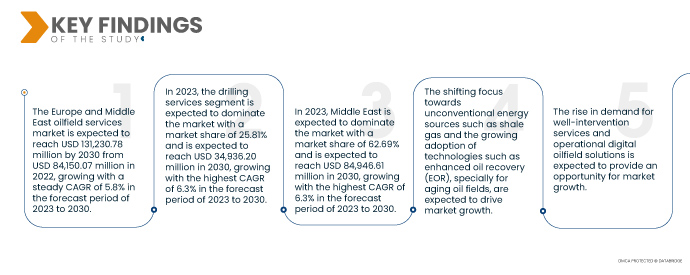

Data Bridge Market Research analyse le marché des services pétroliers en Europe et au Moyen-Orient qui devrait atteindre 131 230,78 millions USD d'ici 2030, contre 84 150,07 millions USD en 2022, avec un TCAC stable de 5,8 % au cours de la période de prévision de 2023 à 2030. L'utilisation intensive des services pétroliers dans le secteur automobile devrait stimuler la croissance du marché.

Principales conclusions de l'étude

Adoption croissante de technologies telles que la récupération assistée du pétrole (EOR), en particulier pour les champs pétrolifères vieillissants

L'adoption croissante de techniques de récupération assistée du pétrole (RAP) pour les champs pétrolifères vieillissants est devenue une tendance majeure dans l'industrie pétrolière et gazière. L'RAP désigne la mise en œuvre de diverses technologies et méthodes visant à accroître le taux de récupération des champs pétrolifères matures ou en déclin. Les champs pétrolifères vieillissants conservent souvent une part importante de leurs réserves initiales de pétrole dans le réservoir. Les techniques d'RAP permettent aux exploitants d'extraire une plus grande partie de ces réserves restantes, maximisant ainsi la récupération et prolongeant la durée de vie économique du champ. La pression naturelle diminue, ce qui entraîne une réduction des débits. Les techniques d'RAP telles que l'injection d'eau, l'injection de gaz ou l'injection de produits chimiques contribuent à maintenir la pression du réservoir et à améliorer l'écoulement du pétrole vers les puits de production. Le recours croissant aux services pétroliers dans les champs pétrolifères vieillissants reflète l'engagement de l'industrie à exploiter au maximum la valeur des actifs matures et à maintenir des niveaux de production durables. Les entreprises de services pétroliers apportent leur expertise, leurs technologies et leurs services spécialisés pour relever les défis spécifiques liés aux champs pétrolifères vieillissants. Cela constituera un moteur de croissance du marché.

Portée du rapport et segmentation du marché

Rapport métrique

|

Détails

|

Période de prévision

|

2023 à 2030

|

Année de base

|

2022

|

Année historique

|

2021 (personnalisable de 2015 à 2020)

|

Unités quantitatives

|

Chiffre d'affaires en millions USD

|

Segments couverts

|

Type (location d'équipement, opérations sur le terrain, services d'analyse et services de conseil), type de service (services de forage, services de complétion et de reconditionnement, services de production, services de traitement et de séparation, services de réservoir, services sismiques, services sous-marins et autres services), application (onshore et offshore)

|

Pays couverts

|

Russie, Norvège, Royaume-Uni, Danemark, Italie, Turquie, Allemagne, Pays-Bas, France, Espagne, Suisse, Belgique, Finlande, Suède et reste de l'Europe, Arabie saoudite, Émirats arabes unis, Koweït, Qatar, Oman, Bahreïn, Israël et reste du Moyen-Orient

|

Acteurs du marché couverts

|

NAPESCO (Koweït), SLB (États-Unis), Halliburton (États-Unis), Baker Hughes Company (États-Unis), ABB (Suisse), Weatherford (États-Unis), Rockwell Automation (États-Unis), Siemens Energy (Allemagne), Saipem (Italie), Petrofac Limited (Royaume-Uni), Oil States International, Inc (États-Unis), Oceaneering International (États-Unis), TRANSOCEAN LTD (Suisse), NOV Inc (États-Unis), TAQA KSA (Arabie saoudite), Superior Energy Services (États-Unis), Stark Oilfield Service Company (Qatar), Middle East Oilfield Services LLC (Oman), Abu Dhabi Oilfield Services Company (Émirats arabes unis) et ADNOC (Émirats arabes unis) Group, entre autres

|

Points de données couverts dans le rapport

|

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une production et une capacité géographiquement représentées par entreprise, des configurations de réseau de distributeurs et de partenaires, une analyse détaillée et mise à jour des tendances des prix et une analyse des déficits de la chaîne d'approvisionnement et de la demande.

|

Analyse des segments

Le marché des services pétroliers en Europe et au Moyen-Orient est segmenté en trois segments notables en fonction du type, du type de service et de l'application.

- Sur la base du type, le marché est segmenté en location d'équipement, opérations sur le terrain, services d'analyse et services de conseil .

En 2023, le segment de la location d'équipements devrait dominer le marché des services pétroliers en Europe et au Moyen-Orient

En 2023, le segment de la location d'équipements devrait dominer le marché avec une part de marché de 44,65 %, car les prix des équipements sont élevés, ce qui incite les entreprises à se tourner vers la location d'équipements.

- Sur la base du type de service, le marché est segmenté en services de forage, services d'achèvement et de reconditionnement, services de production, services de traitement et de séparation, services de réservoir, services sismiques, services sous-marins et autres services.

En 2023, le segment des services de forage devrait dominer le marché des services pétroliers en Europe et au Moyen-Orient

En 2023, le segment des services de forage devrait dominer le marché avec une part de marché de 25,81 %, car il est considéré comme l'épine dorsale de l'industrie pétrolière et gazière dans l'exploration et la production de ressources pétrolières et gazières.

- En fonction des applications, le marché est segmenté en onshore et offshore. En 2023, le segment onshore devrait dominer le marché avec une part de marché de 65,91 %.

Acteurs majeurs

Data Bridge Market Research reconnaît les entreprises suivantes comme les principaux acteurs du marché des services pétroliers en Europe et au Moyen-Orient, notamment NAPESCO (Koweït), SLB (États-Unis), Halliburton (États-Unis), Baker Hughes Company (États-Unis), ABB (Suisse), Weatherford (États-Unis), Rockwell Automation (États-Unis), Siemens Energy (Allemagne), Saipem (Italie), Petrofac Limited (Royaume-Uni), Oil States International, Inc (États-Unis), Oceaneering International (États-Unis), TRANSOCEAN LTD (Suisse), NOV Inc (États-Unis), TAQA KSA (Arabie saoudite), Superior Energy Services (États-Unis), Stark Oilfield Service Company (Qatar), Middle East Oilfield Services LLC (Oman), Abu Dhabi Oilfield Services Company (EAU) et ADNOC (EAU) Group, entre autres.

Développement du marché

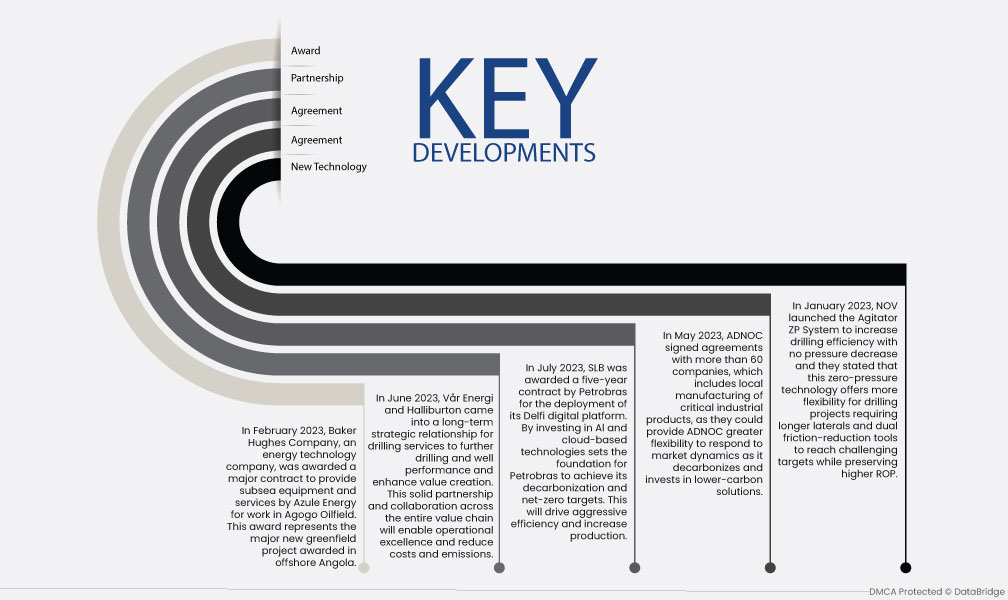

- En juillet 2023, SLB a remporté un contrat de cinq ans auprès de Petrobras pour le déploiement de sa plateforme numérique Delfi. Cet investissement dans l'IA et les technologies cloud permettra à Petrobras d'atteindre ses objectifs de décarbonation et de neutralité carbone. Cela favorisera une efficacité accrue et une augmentation de la production.

- En juin 2023, Vår Energi et Halliburton ont conclu un partenariat stratégique à long terme portant sur les services de forage. Ce partenariat solide et cette collaboration sur l'ensemble de la chaîne de valeur permettront d'atteindre l'excellence opérationnelle et de réduire les coûts et les émissions.

- En mai 2023, ADNOC signe des accords avec plus de 60 entreprises, qui incluent la fabrication locale de produits industriels critiques, car ils pourraient offrir à ADNOC une plus grande flexibilité pour répondre à la dynamique du marché à mesure qu'elle décarbone et investit dans des solutions à faible émission de carbone.

- En février 2023, Baker Hughes Company, entreprise spécialisée dans les technologies énergétiques, s'est vu attribuer par Azule Energy un important contrat portant sur la fourniture d'équipements et de services sous-marins pour des travaux sur le champ pétrolifère d'Agogo. Ce contrat représente le premier grand projet greenfield jamais attribué au large de l'Angola.

- En janvier 2023, NOV a lancé le système Agitator ZP pour augmenter l'efficacité du forage sans diminution de pression et a déclaré que cette technologie à pression zéro offre plus de flexibilité pour les projets de forage nécessitant des latéraux plus longs et des outils de réduction de friction doubles pour atteindre des cibles difficiles tout en préservant un ROP plus élevé.

Analyse régionale

Géographiquement, les pays couverts par le rapport sur le marché des services pétroliers en Europe et au Moyen-Orient sont la Russie, la Norvège, le Royaume-Uni, le Danemark, l'Italie, la Turquie, l'Allemagne, les Pays-Bas, la France, l'Espagne, la Suisse, la Belgique, la Finlande, la Suède et le reste de l'Europe, l'Arabie saoudite, les Émirats arabes unis, le Koweït, le Qatar, Oman, Bahreïn, Israël et le reste du Moyen-Orient.

Selon l'analyse de Data Bridge Market Research :

Le Moyen-Orient devrait dominer le marché des services pétroliers en Europe et au Moyen-Orient et devrait être la région à la croissance la plus rapide du marché.

Le Moyen-Orient devrait dominer le marché et connaître la croissance la plus rapide au cours de la période de prévision 2023-2030, car il possède la plus grande réserve de pétrole au monde, ce qui en fait une région cruciale pour la production pétrolière. En 2023, le Moyen-Orient devrait dominer le marché avec une part de marché de 62,69 % et devrait atteindre 84 946,61 millions de dollars US en 2030, avec un TCAC de 6,3 % au cours de la période de prévision 2023-2030.

Pour plus d'informations sur le rapport sur le marché des services pétroliers en Europe et au Moyen-Orient, cliquez ici : https://www.databridgemarketresearch.com/reports/europe-and-middle-east-oilfield-services-market