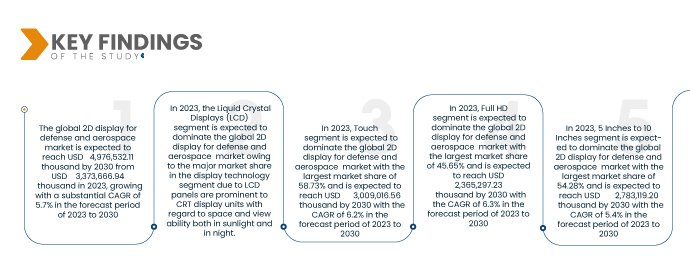

Data Bridge Market Research analyse que le marché mondial des écrans 2D pour la défense et l'aérospatiale devrait croître à un TCAC de 5,7 % de 2023 à 2030 et atteindre 4 976 532,11 milliers USD d'ici 2030. Une augmentation des avancées technologiques dans la technologie d'affichage propulse la croissance du marché.

Accéder au rapport complet sur https://www.databridgemarketresearch.com/reports/global-2d-display-for-defense-and-aerospace-market

Un dispositif d'affichage est un périphérique de sortie permettant de présenter des informations sous forme visuelle ou tactile. Les informations d'entrée sont transmises par un signal électrique. L'affichage est appelé affichage électronique. Un visiocasque 2D (HMD) est un dispositif d'affichage porté sur la tête ou intégré à un casque, doté d'une petite optique d'affichage devant un œil (HMD monoculaire) ou chaque œil (HMD binoculaire). Un HMD a de nombreuses applications, notamment dans les jeux vidéo, l'aviation, l'ingénierie et la médecine. Les casques de réalité virtuelle sont des HMD combinés à des IMU. Il existe également un visiocasque optique (OHMD), un écran portable capable de refléter les images projetées et de permettre à l'utilisateur de voir à travers.

DEMANDE CROISSANTE DE TECHNOLOGIES D'AFFICHAGE AVANCÉES

La défense des gouvernements du monde entier et l'industrie aérospatiale requièrent des écrans avancés capables de fournir des images haute résolution, des informations en temps réel et une meilleure connaissance de la situation aux pilotes et aux soldats. Par conséquent, la demande d'écrans 2D répondant à ces exigences est croissante. Cette demande croissante de technologies d'affichage avancées est un moteur majeur du développement des écrans 2D pour le marché mondial de la défense et de l'aérospatiale.

Pour répondre à la demande croissante d'écrans 2D avancés, les acteurs du marché prennent plusieurs mesures pour améliorer leurs produits et étendre leur présence sur le marché. Ils investissent dans la recherche et le développement afin de développer de nouvelles technologies d'affichage offrant une résolution plus élevée, une fiabilité accrue et de meilleures performances dans des environnements extrêmes. De plus, les entreprises s'associent à d'autres acteurs du secteur, acquièrent de plus petites entreprises et pénètrent de nouveaux marchés pour accroître leur présence.

Portée du rapport et segmentation du marché

Rapport métrique

|

Détails

|

Année de base

|

2022

|

Période de prévision

|

2023 – 2030

|

Années historiques

|

2021 (personnalisable de 2015 à 2020)

|

Unités quantitatives

|

Chiffre d'affaires en milliers, prix en USD

|

Segments couverts

|

Par technologie d'affichage (écrans à cristaux liquides (LCD), diodes électroluminescentes (DEL), LED organiques (OLED), micro-DEL et autres), type (tactile et non tactile), résolution (Full HD, HD, 4K et autres), taille de l'écran (5 à 10 pouces, supérieur à 10 pouces et inférieur à 5 pouces), type d'écran (écran conventionnel et écran intelligent), canal de vente (OEM et détaillants), application (aérospatiale et défense)

|

Pays couverts

|

Amérique du Nord (États-Unis, Canada et Mexique), Europe (France, Allemagne, Royaume-Uni, Italie, Espagne, Suède, Suisse, Pays-Bas, Belgique, Russie, Danemark, Turquie, Pologne, Norvège, Finlande et reste de l'Europe), Asie-Pacifique (Chine, Inde, Japon, Corée du Sud, Australie, Singapour, Taïwan, Malaisie, Thaïlande, Indonésie, Philippines, Nouvelle-Zélande, Vietnam et reste de l'Asie-Pacifique), Amérique du Sud (Brésil, Argentine et reste de l'Amérique du Sud), Moyen-Orient et Afrique (Arabie saoudite, Émirats arabes unis, Égypte, Afrique du Sud, Israël, Bahreïn, Koweït, Qatar, Oman et reste du Moyen-Orient et de l'Afrique)

|

Acteurs du marché couverts

|

Korry (États-Unis), Astronautics Corporation of America, FDS Avionics Corp. (États-Unis), Rosen Aviation (États-Unis), ScioTeq (Belgique), Excelitas Technologies Corp., DIEHL STIFTUNG & CO. KG (Allemagne), Nighthawk Flight Systems, Inc (États-Unis), Aspen Avionics, Inc. (Mexique), US Micro Products (États-Unis), AvMap srl, Meggitt PLC (Royaume-Uni), Honeywell International Inc. (États-Unis), Barco (Belgique), BAE Systems (Royaume-Uni), Thales (France), Garmin Ltd. (États-Unis), WINMATE INC (Taïwan), Collins Aerospace, D&T Inc (Corée du Sud) et Elbit Systems Ltd. (Israël), entre autres

|

Points de données couverts dans le rapport

|

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research incluent également une analyse approfondie des experts, une épidémiologie des patients, une analyse du pipeline, une analyse des prix et un cadre réglementaire.

|

Analyse des segments :

Le marché mondial de l'affichage 2D pour la défense et l'aérospatiale est segmenté en sept segments notables, qui sont basés sur la technologie d'affichage, le type, la résolution, la taille du panneau, le type d'affichage, le canal de vente et l'application.

- En fonction de la technologie d'affichage, le marché mondial des écrans 2D pour la défense et l'aérospatiale est segmenté en écrans à cristaux liquides (LCD), à diodes électroluminescentes (LED), à LED organiques (OLED), à micro-LED, etc. En 2023, les écrans à cristaux liquides (LCD) devraient dominer le marché mondial des écrans 2D pour la défense et l'aérospatiale avec une part de marché de 49,80 % et atteindre 2 543 112,09 milliers de dollars d'ici 2030, avec un TCAC maximal de 6,1 % sur la période de prévision 2023-2030.

- Sur la base du type, le marché mondial des écrans 2D pour la défense et l'aérospatiale est segmenté en tactile et non tactile.

En 2023, le segment tactile devrait dominer le marché mondial des écrans 2D pour la défense et l'aérospatiale

En 2023, le segment tactile devrait dominer le marché mondial des écrans 2D pour la défense et l'aérospatiale, avec une part de marché prépondérante grâce à l'adoption croissante des écrans tactiles pour les opérations de défense et d'aérospatiale. De plus, les avantages croissants des écrans tactiles, tels que l'amélioration de l'accessibilité, de la rapidité et de la facilité de nettoyage et d'entretien, sont les principaux facteurs de croissance de ce segment.

- En termes de résolution, le marché mondial des écrans 2D pour la défense et l'aérospatiale est segmenté en Full HD, HD, 4K et autres. En 2023, la Full HD devrait dominer le marché mondial des écrans 2D pour la défense et l'aérospatiale avec une part de marché de 45,65 % et atteindre 2 365 297,23 milliers de dollars d'ici 2030, avec un TCAC maximal de 6,3 % sur la période de prévision 2023-2030.

- En fonction de la taille des dalles, le marché mondial des écrans 2D pour la défense et l'aérospatiale est segmenté en 5 à 10 pouces, plus de 10 pouces et moins de 5 pouces. En 2023, les écrans 5 à 10 pouces devraient dominer le marché mondial des écrans 2D pour la défense et l'aérospatiale avec une part de marché de 54,28 % et devraient atteindre 2 783 119,20 milliers de dollars d'ici 2030, avec un TCAC maximal de 5,4 % sur la période de prévision 2023-2030.

- En fonction du type d'écran, le marché mondial des écrans 2D pour la défense et l'aérospatiale se divise en écrans conventionnels et écrans intelligents. En 2023, les écrans conventionnels devraient dominer le marché mondial des écrans 2D pour la défense et l'aérospatiale avec une part de marché de 56,64 % et atteindre 2 752 686,54 milliers de dollars US d'ici 2030, avec un TCAC maximal de 5,4 % sur la période de prévision 2023-2030.

- En fonction des canaux de vente, le marché mondial des écrans 2D pour la défense et l'aérospatiale est segmenté entre OEM et détaillants. En 2023, les OEM devraient dominer le marché mondial des écrans 2D pour la défense et l'aérospatiale avec une part de marché de 90,14 % et atteindre 4 505 914,78 milliers de dollars d'ici 2030, avec un TCAC maximal de 5,8 % sur la période de prévision 2023-2030.

- En fonction des applications, le marché mondial des écrans 2D pour la défense et l'aérospatiale est segmenté en deux secteurs : l'aérospatiale et la défense. En 2023, le segment aérospatial devrait dominer le marché mondial des écrans 2D pour la défense et l'aérospatiale avec une part de marché de 58,22 % et atteindre 2 978 901,68 milliers de dollars américains d'ici 2030, avec un TCAC maximal de 6,1 % sur la période de prévision 2023-2030.

Acteurs majeurs

Data Bridge Market Research reconnaît les entreprises suivantes comme les principaux écrans 2D mondiaux pour le marché de la défense et de l'aérospatiale : Korry, Astronautics Corporation of America, FDS Avionics Corp., Rosen Aviation, ScioTeq, Excelitas Technologies Corp., DIEHL STIFTUNG & CO. KG, Nighthawk Flight Systems, Inc, Aspen Avionics, Inc., US Micro Products, AvMap srl, Meggitt PLC, Honeywell International Inc., Barco, BAE Systems, Thales, Garmin Ltd., WINMATE INC, Collins Aerospace, D&T Inc et Elbit Systems Ltd., entre autres.

Évolution du marché

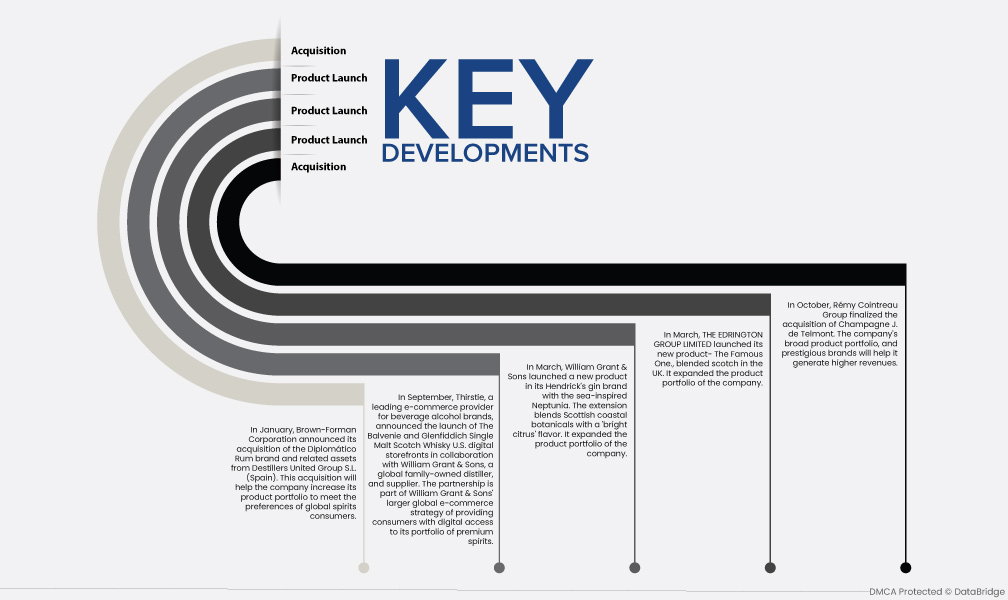

- En février 2020, Astronautics Corporation of America a entamé une collaboration avec l'Agence des douanes et de la protection des frontières des États-Unis (CBP). Grâce à cette collaboration, l'entreprise a fourni un poste de pilotage P-3 équipé de quatre écrans multifonctions de 6 x 8 pouces. Ce développement a amélioré la situation financière de l'entreprise et a eu un impact significatif sur la croissance mondiale des écrans 2D pour le marché de la défense et de l'aérospatiale.

- En août 2020, Aspen Avionics, Inc. a annoncé un accord avec le groupe aérospatial AIRO. Cet accord a permis à l'entreprise d'accroître ses investissements et ses ressources, et de renforcer ses technologies, non seulement dans le domaine de l'avionique pour l'aviation générale, mais aussi pour proposer des produits avioniques destinés aux plateformes de vol habitées et sans pilote pour les avions commerciaux, militaires, robotiques et multimodaux, sur le marché mondial de l'affichage 2D pour la défense et l'aérospatiale.

- En mai 2013, US Micro Products a annoncé le lancement de ses premiers écrans TFT 4K. Ces écrans, ultra-clairs et ultra-réalistes, séduisent les utilisateurs de diverses applications. Ce lancement a permis à l'entreprise d'élargir son offre de produits sur le marché mondial des écrans 2D pour la défense et l'aérospatiale.

- En novembre 2022, Elbit Systems Ltd. a signé un accord avec Fokker Services Group. Dans le cadre de cet accord, Fokker Services Group enrichit le portefeuille complet de solutions de vol avancées d'Elbit Systems, notamment des écrans et des composants adaptables aux exigences nationales.

Analyse régionale

Géographiquement, les pays couverts par le rapport sur le marché mondial de l'affichage 2D pour la défense et l'aérospatiale sont les suivants : Amérique du Nord (États-Unis, Canada et Mexique), Europe (France, Allemagne, Royaume-Uni, Italie, Espagne, Suède, Suisse, Pays-Bas, Belgique, Russie, Danemark, Turquie, Pologne, Norvège, Finlande et reste de l'Europe), Asie-Pacifique (Chine, Inde, Japon, Corée du Sud, Australie, Singapour, Taïwan, Malaisie, Thaïlande, Indonésie, Philippines, Nouvelle-Zélande, Vietnam et reste de l'Asie-Pacifique), Amérique du Sud (Brésil, Argentine et reste de l'Amérique du Sud), Moyen-Orient et Afrique (Arabie saoudite, Émirats arabes unis, Égypte, Afrique du Sud, Israël, Bahreïn, Koweït, Qatar, Oman et reste du Moyen-Orient et de l'Afrique).

Selon l'analyse de Data Bridge Market Research en 2023, l'Amérique du Nord devrait dominer le marché mondial de l'affichage 2D pour la défense et l'aérospatiale, car les États-Unis sont le leader régional en raison des faibles coûts de main-d'œuvre, d'une communication appropriée, d'un accès facile à une main-d'œuvre hautement qualifiée, d'un service de qualité et d'autres pour la période de prévision 2023-2030.

Pour plus d'informations sur le rapport sur le marché mondial de l'affichage 2D pour la défense et l'aérospatiale, cliquez ici : https://www.databridgemarketresearch.com/reports/global-2d-display-for-defense-and-aerospace-market