La demande de matériaux capables de répondre aux diverses exigences de ce procédé de fabrication innovant connaît une forte hausse, les industries adoptant les capacités révolutionnaires de l'impression 3D. La polyvalence de l'impression 3D, également appelée fabrication additive, s'étend à des secteurs tels que l'aérospatiale, la santé, l'automobile et les biens de consommation, où cette technologie est utilisée pour le prototypage rapide, la production sur mesure et la fabrication de modèles complexes. La capacité de cette technologie à produire des composants complexes et hautement personnalisés explique la demande croissante de matériaux d'impression 3D.

Les méthodes de fabrication traditionnelles manquent d'efficacité et de rapidité, les industries recherchant des pièces plus complexes et plus précises. L'impression 3D comble ce manque en permettant la création de structures géométriquement complexes avec une efficacité accrue. Cela nécessite un large éventail de matériaux adaptés à différentes applications, allant des plastiques et métaux aux céramiques et composites. La polyvalence de la technologie d'impression 3D stimule la demande de matériaux diversifiés, capables de répondre aux besoins spécifiques de chaque industrie.

Accéder au rapport complet sur https://www.databridgemarketresearch.com/reports/global-3d-printing-materials-market

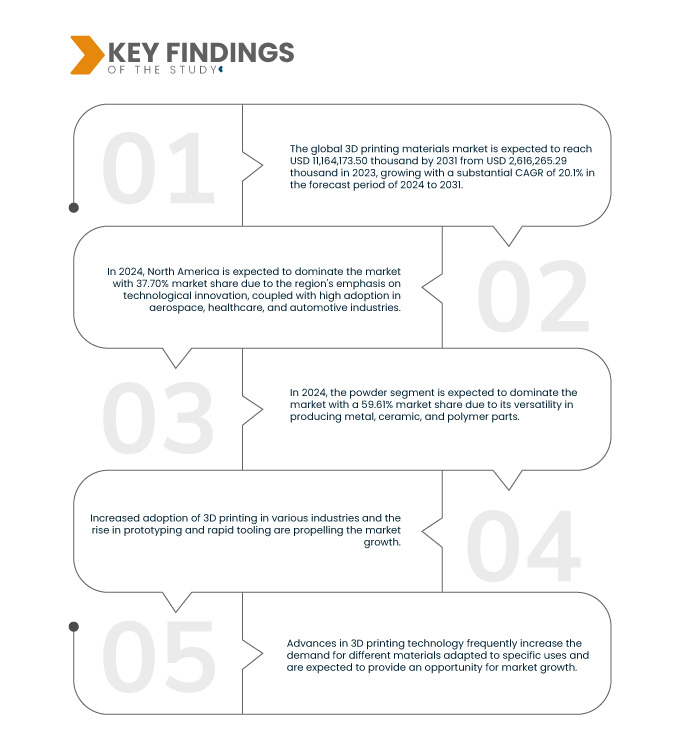

Data Bridge Market Research analyse que le marché mondial des matériaux d'impression 3D devrait atteindre 11 164 173,50 milliers USD d'ici 2031, contre 2 616 265,29 milliers USD en 2023, avec un TCAC substantiel de 20,1 % au cours de la période de prévision de 2024 à 2031.

Principales conclusions de l'étude

Développer l'accessibilité et l'abordabilité des technologies d'impression 3D

L'essor de l'impression 3D stimule la demande pour une gamme de matériaux adaptés à diverses applications. Des polymères et métaux aux céramiques et composites, des matériaux variés font désormais partie intégrante des applications et technologies d'impression 3D. L'accessibilité croissante de ces technologies a permis à une base d'utilisateurs diversifiée, chacun ayant des besoins spécifiques en matière de matériaux.

L'accessibilité et le caractère abordable de l'impression 3D ont également favorisé l'innovation dans le développement des matériaux. Chercheurs et fabricants investissent dans la création de matériaux spécialisés répondant aux besoins évolutifs de diverses applications. Cela a conduit à l'émergence de matériaux avancés aux propriétés améliorées, telles qu'une résistance, une flexibilité et une résistance à la chaleur accrues. Le marché concurrentiel des matériaux d'impression 3D se caractérise par une recherche constante de matériaux répondant aux exigences évolutives des utilisateurs finaux. De plus, la démocratisation des technologies d'impression 3D a incité de nombreuses petites et moyennes entreprises (PME) à les intégrer à leurs activités. Cela a élargi le marché potentiel des matériaux d'impression 3D, entraînant une augmentation des volumes de consommation.

Portée du rapport et segmentation du marché

Rapport métrique

|

Détails

|

Période de prévision

|

2024 à 2031

|

Année de base

|

2023

|

Années historiques

|

2022 (personnalisable jusqu'en 2016-

|

Unités quantitatives

|

Chiffre d'affaires en milliers de dollars américains

|

Segments couverts

|

Type (plastiques/polymères, métal, céramique et autres), forme (poudre, filament et liquide), technologie (modélisation par dépôt de fil fondu (FDM), frittage sélectif par laser (SLS), stéréolithographie (SLA), frittage direct par laser de métal (DMLS), fabrication additive grande surface (BAAM), fabrication additive par arc électrique (WAAM), ColorJet et autres), utilisation finale (fabrication industrielle, automobile, santé, aérospatiale et défense, biens de consommation, électronique, éducation, construction et autres)

|

Pays couverts

| États-Unis, Canada, Mexique, Allemagne, Italie, Royaume-Uni, France, Espagne, Turquie, Russie, Suisse, Belgique, Pays-Bas, Luxembourg, reste de l'Europe, Chine, Japon, Inde, Corée du Sud, Singapour, Indonésie, Thaïlande, Philippines, Australie et Nouvelle-Zélande, Malaisie, reste de l'Asie-Pacifique, Brésil, Argentine, reste de l'Amérique du Sud, Émirats arabes unis, Arabie saoudite, Égypte, Afrique du Sud, Israël et reste du Moyen-Orient et de l'Afrique |

Acteurs du marché couverts

|

Formlabs (États-Unis), EOS (Allemagne), ENVISIONTEC US LLC (États-Unis), American Elements (États-Unis), Höganäs AB (Suède), UltiMaker (Pays-Bas), Carbon, Inc. (États-Unis), KRAIBURG TPE GmbH & Co. KG (Allemagne), Covestro AG (Allemagne), Markforged, Inc. (États-Unis), Stratasys (États-Unis), ExOne (États-Unis), Arkema (France), 3D Systems, Inc. (Japon), Evonik Industries AG (Allemagne), Materialise (Belgique), BASF SE (Allemagne), Solvay (Belgique) et Sandvik AB (Suède), entre autres

|

Points de données couverts dans le rapport

|

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une production et une capacité géographiquement représentées par entreprise, des configurations de réseau de distributeurs et de partenaires, une analyse détaillée et mise à jour des tendances des prix et une analyse des déficits de la chaîne d'approvisionnement et de la demande.

|

Analyse des segments

Le marché mondial des matériaux d’impression 3D est segmenté en quatre segments notables basés sur le type, la forme, la technologie et l’utilisation finale.

- Sur la base du type, le marché mondial des matériaux d'impression 3D est segmenté en plastiques/polymères, métal, céramique et autres

En 2024, le segment des plastiques/polymères devrait dominer le marché mondial des matériaux d'impression 3D

En 2024, le segment des plastiques/polymères devrait dominer le marché avec une part de marché de 48,68 % en raison de sa polyvalence, de sa rentabilité et de son utilisation généralisée dans diverses industries pour les applications de fabrication additive.

- Sur la base de la forme, le marché mondial des matériaux d’impression 3D est segmenté en poudre, filament et liquide.

En 2024, le segment des poudres devrait dominer le marché mondial des matériaux d'impression 3D

En 2024, le segment des poudres devrait dominer le marché avec une part de marché de 59,61 % en raison de sa polyvalence dans la production de pièces en métal, en céramique et en polymère.

- Sur le plan technologique, le marché est segmenté en : dépôt de fil fondu (FDM), frittage sélectif par laser (SLS), stéréolithographie (SLA), frittage laser direct de métal (DMLS), fabrication additive grande surface (BAAM), fabrication additive par arc électrique (WAAM), impression par jet de couleur, etc. En 2024, le segment du dépôt de fil fondu (FDM) devrait dominer le marché avec une part de marché de 35,52 %.

- En fonction de l'utilisation finale, le marché est segmenté en trois secteurs : la fabrication industrielle, l'automobile, la santé, l'aérospatiale et la défense, les biens de consommation, l'électronique, l'éducation, la construction, etc. En 2024, le segment de la fabrication industrielle devrait dominer le marché avec une part de marché de 21,09 %.

Acteurs majeurs

Data Bridge Market Research analyse Stratasys (États-Unis), EOS (Allemagne), 3D Systems, Inc. (Japon), BASF SE (Allemagne) et Formlabs (États-Unis) comme les principaux acteurs du marché mondial des matériaux d'impression 3D.

Évolution du marché

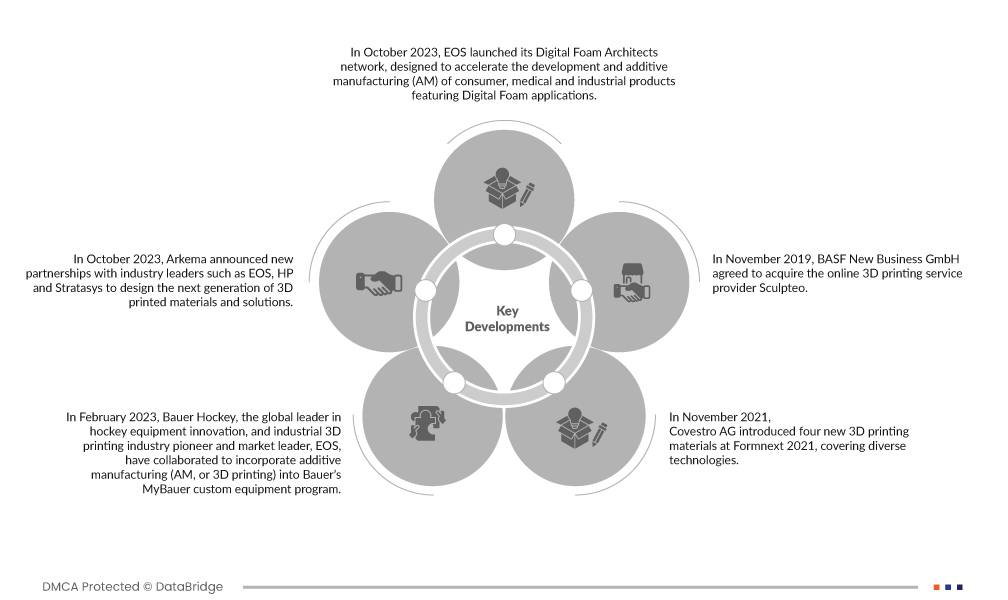

- En octobre 2023, EOS a lancé son réseau d'architectes en mousse numérique, conçu pour accélérer le développement et la fabrication additive (FA) de produits grand public, médicaux et industriels intégrant des applications de mousse numérique. La mousse numérique n'est pas un produit, mais une approche de l'impression 3D de produits de type mousse. Elle donnera une nouvelle orientation à l'entreprise dans le domaine des matériaux d'impression 3D.

- En octobre 2023, Arkema a annoncé de nouveaux partenariats avec des leaders du secteur tels qu'EOS, HP et Stratasys pour concevoir la prochaine génération de matériaux et de solutions d'impression 3D. Ces partenariats renforceront leurs capacités d'innovation et enrichiront leur portefeuille de produits.

- En février 2023, Bauer Hockey, leader mondial de l'innovation en matière d'équipements de hockey, et EOS, pionnier et leader du marché de l'impression 3D industrielle, ont collaboré pour intégrer la fabrication additive (FA, ou impression 3D) au programme d'équipements personnalisés MyBauer de Bauer. EOS et son approche brevetée de l'impression de polymères Digital Foam ont conféré à Bauer un avantage certain. Cela renforcera la présence d'EOS sur le marché des matériaux d'impression 3D.

- En novembre 2021, Covestro AG a présenté quatre nouveaux matériaux d'impression 3D au salon Formnext 2021, couvrant diverses technologies. Parmi eux, l'Addigy FPC SOL1 HT, un matériau support soluble pour l'impression FDM de matériaux haute température, offrant un retrait facile et une durabilité accrue. L'Arnitel AM3001 (P) pour SLS, un matériau souple à haut retour d'énergie, a été imprimé en 3D avec succès, conformément aux normes de sécurité des jouets. Covestro a également lancé les versions SLS et HSS de sa poudre TPU, l'Addigy PPU 86AW6, reconnue pour son rebond, sa facilité de post-traitement et son taux de réutilisation élevé. Ces ajouts élargissent la gamme de polymères de Covestro pour l'impression 3D, suite à l'acquisition de l'activité de fabrication additive de DSM en début d'année.

- En novembre 2019, BASF New Business GmbH a conclu l'acquisition du prestataire de services d'impression 3D en ligne Sculpteo. L'accord a été signé le 14 novembre 2019 et devrait entrer en vigueur dans les prochaines semaines, sous réserve de l'approbation des autorités compétentes. L'acquisition du spécialiste français de l'impression 3D basé à Paris et à San Francisco a permis à BASF 3D Printing Solutions GmbH, filiale à 100 % de BASF New Business GmbH, de commercialiser et de commercialiser plus rapidement de nouveaux matériaux d'impression 3D industriels, renforçant ainsi la capacité de production de BASF.

Analyse régionale

Géographiquement, les pays couverts par le marché mondial des matériaux d'impression 3D sont les États-Unis, le Canada, le Mexique, l'Allemagne, l'Italie, le Royaume-Uni, la France, l'Espagne, la Turquie, la Russie, la Suisse, la Belgique, les Pays-Bas, le Luxembourg, le reste de l'Europe, la Chine, le Japon, l'Inde, la Corée du Sud, Singapour, l'Indonésie, la Thaïlande, les Philippines, l'Australie et la Nouvelle-Zélande, la Malaisie, le reste de l'Asie-Pacifique, le Brésil, l'Argentine, le reste de l'Amérique du Sud, les Émirats arabes unis, l'Arabie saoudite, l'Égypte, l'Afrique du Sud, Israël et le reste du Moyen-Orient et de l'Afrique.

Selon l'analyse de Data Bridge Market Research :

L'Amérique du Nord est la région qui connaît la croissance la plus rapide et qui domine le marché mondial des matériaux d'impression 3D.

L'Amérique du Nord devrait dominer le marché grâce à la croissance de secteurs tels que l'aérospatiale, la santé, l'automobile et les biens de consommation. La région devrait afficher le taux de croissance le plus rapide du marché grâce à l'adoption croissante de technologies de fabrication avancées et à de solides activités de recherche et développement.

Pour plus d'informations sur le marché mondial des matériaux d'impression 3D, cliquez ici : https://www.databridgemarketresearch.com/reports/global-3d-printing-materials-market