La leucémie peut être difficile à diagnostiquer car, malgré la diversité de ses signes et symptômes, elle est non spécifique et peut être liée à d'autres affections médicales plus répandues. La LAM est l'un des quatre types de leucémie les plus courants chez l'adulte. Elle est moins fréquente. Elle est légèrement plus fréquente chez les hommes que chez les femmes. Cependant, le risque moyen de développer une LAM au cours de la vie, tant chez les deux sexes, est d'environ 0,5 %.

La LAM est le deuxième type de leucémie le plus fréquemment diagnostiqué chez les adultes et les enfants, mais la plupart des cas surviennent chez l'adulte. Bien qu'elle puisse être diagnostiquée à tout âge, elle est rare avant 45 ans. L'âge moyen du diagnostic est de 68 ans. L'augmentation du taux d'obésité maternelle pourrait être en partie responsable de la hausse de la prévalence de la LAM.

En raison de divers facteurs de risque, l'incidence de la LMA est en hausse, devenant un problème socio-économique majeur. Cela devrait stimuler la croissance du marché.

Accéder au rapport complet sur https://www.databridgemarketresearch.com/reports/global-acute-myeloid-leukemia-diagnostics-market

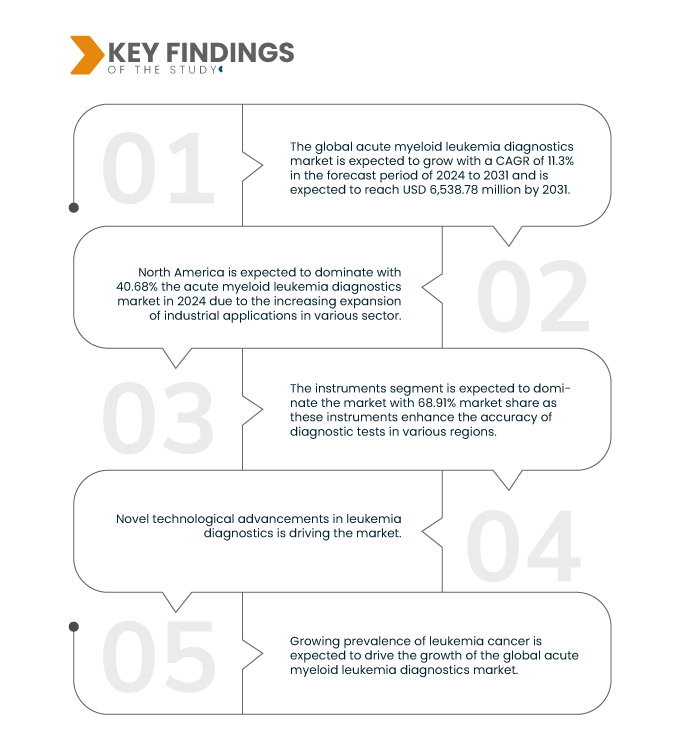

Data Bridge Market Research analyse que le marché mondial du diagnostic de la leucémie myéloïde aiguë devrait croître avec un TCAC de 11,3 % au cours de la période de prévision de 2024 à 2031 et devrait atteindre 6 538,78 millions USD d'ici 2031 contre 2 777,16 millions USD en 2023.

Principales conclusions de l'étude

Nouvelles avancées technologiques dans le diagnostic de la leucémie

La forme la plus courante de cancer du sang, la LAM, est également l'une des formes rares de leucémie. Ce cancer envahit le sang, qui se propage ensuite aux organes et systèmes voisins. Les spécialistes doivent diagnostiquer manuellement les cellules cancéreuses et non cancéreuses en examinant des images cellulaires au microscope et en les annotant. Cependant, cet examen microscopique manuel est chronophage et peut donner un diagnostic erroné.

Le risque de prescription de médicaments incorrects a ensuite été réduit grâce à des logiciels informatisés. La création d'un système de classification automatique et fiable est devenue essentielle pour enrayer les effets dévastateurs de la leucémie. Les techniques de segmentation multiple ont constitué le fondement des algorithmes de classification de la leucémie existants.

Le développement de nouvelles méthodes de diagnostic stimulera la croissance du marché grâce au lancement de nombreux produits innovants et avancés. Il devrait donc créer une demande pour les produits de diagnostic du cancer leucémique aigu.

Portée du rapport et segmentation du marché

Rapport métrique

|

Détails

|

Période de prévision

|

2024 à 2031

|

Année de base

|

2023

|

Année historique

|

2022 (personnalisable en 2016-2021)

|

Unités quantitatives

|

Chiffre d'affaires en millions USD

|

Segments couverts

|

Type de produit (instruments, consommables et accessoires), type de test (test d'imagerie, analyse de sang, test de moelle osseuse, test de biomarqueurs, immunophénotypage, tests génétiques et autres), type de cancer (myéloblastique (M0), myéloblastique (M1), myéloblastique (M2), promyélocytaire (M3), myélomonocytaire (M4), monocytaire (M5), érythroleucémie (M6) et mégacaryocytaire (M7)), tranche d'âge (65 ans et plus, moins de 21 ans, 21-29 ans et 30-65 ans), sexe (homme et femme), utilisateur final (hôpital, laboratoires associés, laboratoires de diagnostic indépendants, centres d'imagerie diagnostique, instituts de recherche sur le cancer et autres), canal de distribution (vente directe et vente au détail)

|

Pays couverts

|

États-Unis, Canada, Mexique, Allemagne, Royaume-Uni, France, Italie, Espagne, Russie, Pays-Bas, Suisse, Belgique, Turquie, reste de l'Europe, Chine, Japon, Inde, Australie, Corée du Sud, Indonésie, Philippines, Thaïlande, Malaisie, Vietnam, Singapour, reste de l'Asie-Pacifique, Brésil, Argentine, reste de l'Amérique du Sud, Afrique du Sud, Arabie saoudite, Émirats arabes unis, Égypte, Israël et reste du Moyen-Orient et de l'Afrique

|

Acteurs du marché couverts

|

CANON MEDICAL SYSTEMS CORPORATION (Japon), Sysmex Corporation (Japon), Epigenomics AG (Allemagne), Myriad Genetics, Inc. (États-Unis), F. Hoffmann-La Roche Ltd (Suisse), Abbott (États-Unis), QIAGEN (États-Unis), Agilent Technologies, Inc. (États-Unis), Siemens Healthcare GmbH (Allemagne), BIOMERIEUX (France), Exact Sciences Corporation (États-Unis), Merck KGaA, Hologic Inc. (États-Unis), DiaSorin SpA (Italie), Illumina, Inc. (États-Unis), Koninklijke Philips NV (Pays-Bas), BD (États-Unis), Quest Diagnostics Incorporated (États-Unis), Bio-Rad Laboratories, Inc. (États-Unis), FONAR Corp., Time Medical Holding (Hong Kong), Sonic Healthcare (Australie), PlexBio (Taïwan), MinFound Medical Systems Co., Ltd (Chine), Medonica Co. Ltd (Corée), Thermo Fisher Scientific Inc. (États-Unis) et SternMed GmbH (Allemagne) entre autres

|

Analyse des segments

Le marché mondial du diagnostic de la leucémie myéloïde aiguë est segmenté en sept segments notables en fonction du type de produit, du type de test, du type de cancer, de la tranche d'âge, du sexe, de l'utilisateur final et du canal de distribution.

- Sur la base du type de produit, le marché mondial du diagnostic de la leucémie myéloïde aiguë est segmenté en instruments et consommables et accessoires.

En 2024, le segment des instruments devrait dominer le marché mondial du diagnostic de la leucémie myéloïde aiguë

En 2024, le segment des instruments devrait dominer le marché avec une part de 68,91 % en raison de la sensibilisation accrue au cancer de la leucémie

- Sur la base du type de test, le marché est segmenté en test sanguin, test d'imagerie, test de moelle osseuse, tests génétiques, test de biomarqueurs, immunophénotypage et autres

En 2024, le segment des tests sanguins devrait dominer le marché mondial du diagnostic de la leucémie myéloïde aiguë

En 2024, le segment des tests sanguins devrait dominer le marché avec une part de 31,22 % en raison de la préférence croissante pour les bilans de santé préventifs.

- Selon le type de cancer, le marché est segmenté en myéloblastique (M0), myéloblastique (M1), myéloblastique (M2), promyélocytaire (M3), myélomonocytaire (M4), monocytaire (M5), érythroleucémique (M6) et mégacaryocytaire (M7). En 2024, le segment myéloblastique (M0) devrait dominer le marché avec une part de marché de 29,29 %.

- Le marché est segmenté selon la tranche d'âge : moins de 21 ans, 21-29 ans, 30-65 ans et 65 ans et plus. En 2024, le segment des 65 ans et plus devrait dominer le marché avec une part de marché de 77,34 %.

- Le marché est segmenté en fonction du genre. En 2024, le segment masculin devrait dominer le marché avec une part de marché de 58,85 %.

- En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, laboratoires associés, laboratoires de diagnostic indépendants, centres d'imagerie diagnostique, instituts de recherche sur le cancer, etc. En 2024, les hôpitaux devraient dominer le marché avec une part de 64,89 %.

- En fonction du canal de distribution, le marché est segmenté en ventes directes et ventes au détail. En 2024, le segment national devrait dominer le marché avec une part de 68,26 %.

Acteurs majeurs

L'étude de marché de Data Bridge analyse CANON MEDICAL SYSTEMS CORPORATION (Japon), Sysmex Corporation (Japon), Epigenomics AG (Allemagne), Myriad Genetics, Inc. (États-Unis) et F. Hoffmann-La Roche Ltd (Suisse) comme les principales entreprises opérant sur le marché.

Développement du marché

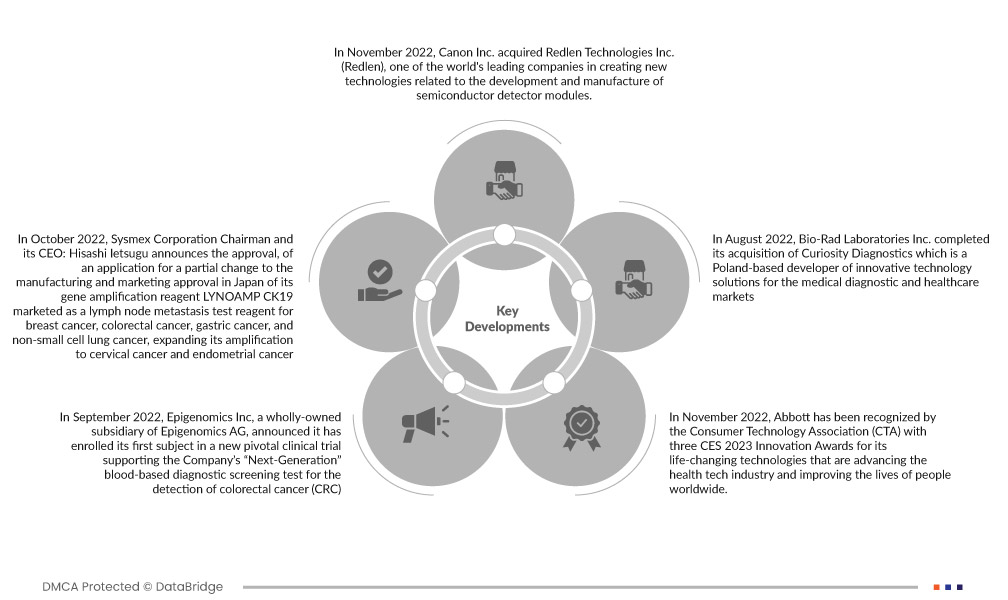

- En novembre 2022, Canon Inc. a acquis Redlen Technologies Inc. (Redlen), l'un des leaders mondiaux dans la création de nouvelles technologies liées au développement et à la fabrication de modules de détection à semi-conducteurs. Canon Medical Systems Corporation (Canon Medical), filiale de Canon Inc., a développé le premier système de tomodensitométrie à comptage de photons (PCCT) de fabrication nationale intégrant les technologies avancées de Redlen. Ce système a été installé au Centre de recherche et d'essais cliniques en oncologie exploratoire du Centre national du cancer (NCC) au Japon, où il est actuellement utilisé pour mener des recherches explorant les applications cliniques de la PCCT.

- En octobre 2022, le président-directeur général de Sysmex Corporation, Hisashi Ietsugu, annonce l'approbation d'une demande de modification partielle de l'autorisation de fabrication et de commercialisation au Japon de son réactif d'amplification génique LYNOAMP CK19 commercialisé comme réactif de test de métastases ganglionnaires pour le cancer du sein, le cancer colorectal, le cancer gastrique et le cancer du poumon non à petites cellules, étendant son amplification au cancer du col de l'utérus et au cancer de l'endomètre.

- En septembre 2022, Epigenomics Inc, une filiale à 100 % d'Epigenomics AG, a annoncé avoir inscrit son premier sujet dans un nouvel essai clinique pivot soutenant le test de dépistage diagnostique sanguin « nouvelle génération » de la société pour la détection du cancer colorectal (CCR).

- En novembre 2022, Abbott a été récompensée par la Consumer Technology Association (CTA) qui lui a décerné trois prix de l'innovation au CES 2023 pour ses technologies révolutionnaires qui font progresser le secteur des technologies de la santé et améliorent la vie des personnes dans le monde entier. La CTA est l'organisation qui organise le Consumer Electronics Show (CES), l'événement technologique le plus influent au monde. Cela a permis à l'entreprise d'accroître sa présence mondiale sur le marché.

- En août 2022, Bio-Rad Laboratories Inc. a finalisé l'acquisition de Curiosity Diagnostics, un développeur polonais de solutions technologiques innovantes pour les marchés du diagnostic médical et de la santé. Cette acquisition a permis à l'entreprise d'élargir son portefeuille de produits et de renforcer sa présence mondiale sur le marché.

Analyse régionale

Géographiquement, les pays couverts dans le rapport de marché sont les États-Unis, le Canada, le Mexique, l'Allemagne, le Royaume-Uni, la France, l'Italie, l'Espagne, la Russie, les Pays-Bas, la Suisse, la Belgique, la Turquie, le reste de l'Europe, la Chine, le Japon, l'Inde, l'Australie, la Corée du Sud, l'Indonésie, les Philippines, la Thaïlande, la Malaisie, le Vietnam, Singapour, le reste de l'Asie-Pacifique, le Brésil, l'Argentine, le reste de l'Amérique du Sud, l'Afrique du Sud, l'Arabie saoudite, les Émirats arabes unis, l'Égypte, Israël et le reste du Moyen-Orient et de l'Afrique.

Selon l'analyse de Data Bridge Market Research :

L'Amérique du Nord devrait dominer le marché mondial du diagnostic de la leucémie myéloïde aiguë

L’Amérique du Nord devrait dominer le marché mondial du diagnostic de la leucémie myéloïde aiguë en raison du niveau plus élevé d’investissements de divers fabricants et des avancées technologiques croissantes dans la région.

L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché mondial du diagnostic de la leucémie myéloïde aiguë.

L'Asie-Pacifique continuera d'être le pays à la croissance la plus rapide sur le marché mondial du diagnostic de la leucémie myéloïde aiguë en termes de part de marché et de chiffre d'affaires et continuera de consolider sa domination au cours de la période de prévision.

Pour plus d'informations sur le rapport sur le marché mondial du diagnostic de la leucémie myéloïde aiguë, cliquez ici : https://www.databridgemarketresearch.com/reports/global-acute-myeloid-leukemia-diagnostics-market