Les matériaux pour l'aérospatiale et la défense constituent un secteur spécialisé de l'industrie des matériaux, dédié à la fourniture de matériaux destinés à des applications aérospatiales et de défense. Ces matériaux, notamment les métaux, les composites, les céramiques , les polymères et les composants électroniques, doivent répondre à des exigences strictes en matière de performance et de sécurité. Ils sont essentiels à la construction, à la maintenance et à l'exploitation des aéronefs, des engins spatiaux, des véhicules militaires, de l'armement et des systèmes associés. Ils jouent un rôle essentiel dans le développement de systèmes aérospatiaux et de défense performants et fiables.

Accéder au rapport complet sur https://www.databridgemarketresearch.com/reports/global-aerospace-and-defense-materials-market

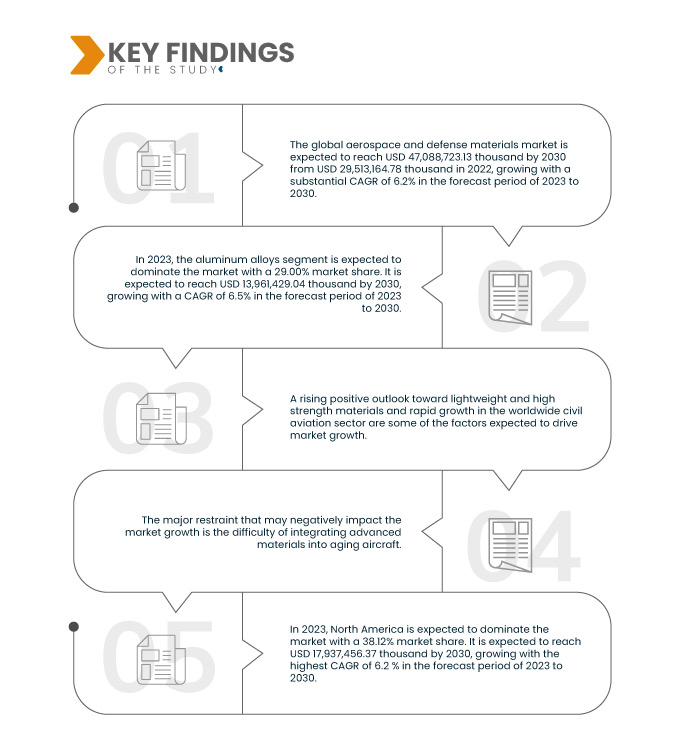

Data Bridge Market Research analyse que le marché mondial des matériaux pour l'aérospatiale et la défense devrait atteindre 47 088 723,13 milliers USD d'ici 2030, contre 29 513 164,78 milliers USD en 2022, avec un TCAC substantiel de 6,2 % au cours de la période de prévision de 2023 à 2030. Les perspectives positives croissantes envers les matériaux légers et à haute résistance stimuleront la croissance du marché.

Principales conclusions de l'étude

Divers gouvernements augmentent leurs allocations au financement de la défense

L'augmentation des budgets de défense stimule les investissements dans les technologies de pointe, ce qui entraîne une demande accrue de matériaux spécialisés tels que les composites, les alliages, les matériaux légers et les revêtements pour améliorer les performances et la durabilité du matériel militaire. L'augmentation des budgets de défense permet aux gouvernements et aux sous-traitants d'investir dans les avions, les navires, les véhicules terrestres et l'armement de nouvelle génération, nécessitant des matériaux légers et robustes tels que les composites de carbone et les polymères avancés pour la construction et la maintenance. De plus, l'augmentation du financement de la défense stimule les innovations technologiques et les collaborations au sein de l'industrie. Les gouvernements s'associent à des entreprises privées, des instituts de recherche et des universités pour mettre en œuvre des innovations en science et technologie des matériaux. Cette approche collaborative conduit au développement de matériaux de pointe adaptés aux besoins spécifiques de la défense. La demande de technologies furtives a entraîné des avancées significatives dans le domaine des matériaux absorbant les ondes radar.

Portée du rapport et segmentation du marché

Rapport métrique

|

Détails

|

Période de prévision

|

2023 à 2030

|

Année de base

|

2022

|

Années historiques

|

2021 (personnalisable de 2020 à 2015)

|

Unités quantitatives

|

Chiffre d'affaires en milliers de dollars américains

|

Segments couverts

|

Produit (alliages d'aluminium, composites, alliages résistants à la chaleur, plastiques et polymères, superalliages, céramiques, acier, nanocomposites , graphène et autres), application (cadres structuraux d'aéronefs/aérostructures, systèmes de propulsion, composants, intérieurs de cabine, satellites, composants de construction et d'isolation et autres), utilisation finale (aviation commerciale, militaire, d'affaires et générale, et autres)

|

Pays couverts

|

États-Unis, Canada, Mexique, France, Allemagne, Royaume-Uni, Espagne, Italie, Russie, Suisse, Pays-Bas, Turquie, Belgique et reste de l'Europe, Chine, Inde, Japon, Corée du Sud, Singapour, Australie et Nouvelle-Zélande, Malaisie, Philippines, Thaïlande, Indonésie et reste de l'Asie-Pacifique, Brésil, Argentine et reste de l'Amérique du Sud, Arabie saoudite, Émirats arabes unis, Afrique du Sud, Israël, Égypte et reste du Moyen-Orient et de l'Afrique

|

Acteurs du marché couverts

|

Hindalco Industries Ltd. (Inde), Tata Advanced Systems Limited (filiale de Tata Sons Private Limited) (Inde), Materion Corporation (États-Unis), PARK AEROSPACE CORP. (États-Unis), TEIJIN LIMITED. (Japon), TORAY INDUSTRIES, INC. (Japon), INC., 3M (États-Unis), Huntsman International LLC. (États-Unis), Safran (France), Arkema (France), Solvay (Belgique), Rogers Corporation (États-Unis), Alcoa Corporation (États-Unis), Arconic (États-Unis), Hexcel Corporation (États-Unis), Constellium (France), AMG (États-Unis), SGL Carbon (Allemagne), DuPont (États-Unis) et SABIC (Arabie saoudite) et entre autres

|

Points de données couverts dans le rapport

|

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une production et une capacité géographiquement représentées par entreprise, des configurations de réseau de distributeurs et de partenaires, une analyse détaillée et mise à jour des tendances des prix et une analyse des déficits de la chaîne d'approvisionnement et de la demande.

|

Analyse des segments :

Le marché mondial des matériaux pour l’aérospatiale et la défense est segmenté en trois segments notables sur la base du produit, de l’application et de l’utilisation finale.

- Sur la base du produit, le marché est segmenté en alliages d'aluminium, composites, alliages résistants à la chaleur, plastiques et polymères, superalliages, céramiques, acier, nanocomposites, graphène et autres.

En 2023, le segment des alliages d’aluminium devrait dominer le marché mondial des matériaux pour l’aérospatiale et la défense

En 2023, les alliages d'aluminium devraient dominer le marché en raison de leur légèreté, de leur haute résistance, de leur résistance à la corrosion et de leur rentabilité, ce qui est crucial dans l'aérospatiale et la défense pour l'efficacité énergétique, l'intégrité structurelle et l'abordabilité, avec la part de marché la plus élevée de 29,00 %.

- Sur la base de l'application, le marché est segmenté en cadres structurels d'aéronefs/aérostructures, systèmes de propulsion, composants, intérieurs de cabine, satellites, composants de construction et d'isolation, et autres.

En 2023, le segment des structures aéronautiques/aérostructures devrait dominer le marché mondial des matériaux pour l'aérospatiale et la défense.

En 2023, les structures aéronautiques devraient dominer le marché en raison de leurs exigences élevées en matière de matériaux pour les cellules, les fuselages et autres composants structurels essentiels. Ces matériaux doivent être légers, durables et capables de résister à diverses contraintes et conditions environnementales, ce qui en fait un élément essentiel de la conception et de la fabrication des avions. Ils devraient dominer le marché avec une part de marché record de 39,31 %.

- En fonction de l'utilisation finale, le marché est segmenté en aviation commerciale, militaire, d'affaires et générale, entre autres. En 2023, le segment commercial devrait dominer le marché avec une part de marché record de 48,95 %.

Acteurs majeurs

Data Bridge Market Research analyse Alcoa Corporation (États-Unis), Safran (France), Arconic (États-Unis), Hexcel Corporation (États-Unis) et TEIJIN LIMITED (Japon) comme les principaux acteurs du marché.

Développement du marché

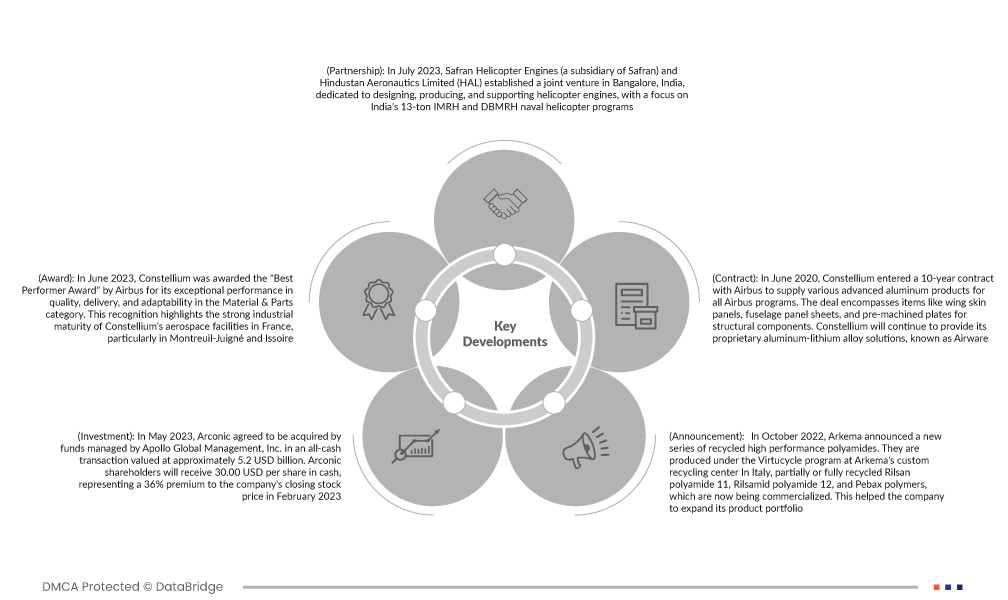

- En juillet 2023, Safran Helicopter Engines (filiale de Safran) et Hindustan Aeronautics Limited (HAL) ont créé une coentreprise à Bangalore, en Inde, dédiée à la conception, à la production et au support des moteurs d'hélicoptères, en particulier pour les programmes d'hélicoptères navals indiens IMRH et DBMRH de 13 tonnes. Il s'agit de la première initiative indienne de conception et de fabrication de moteurs en interne. Cette collaboration s'inscrit dans la stratégie aéronautique franco-indienne, en cohérence avec la vision « Aanirbhar Bharat » d'autonomie technologique en matière de défense. Ce partenariat s'appuie sur la relation de longue date entre les deux entreprises, s'appuyant sur l'expérience industrielle de HAL et l'expertise de Safran Helicopter Engines en conception de turbomoteurs. Outre leur succès historique, la coentreprise explorera de nouvelles opportunités commerciales dans l'aéronautique.

- En juin 2023, Constellium a reçu le prix « Best Performer Award » décerné par Airbus pour ses performances exceptionnelles en matière de qualité, de livraison et d'adaptabilité dans la catégorie Matériaux et Pièces. Cette reconnaissance souligne la forte maturité industrielle des installations aéronautiques de Constellium en France, notamment à Montreuil-Juigné et à Issoire. L'entreprise fournit à Airbus une large gamme de produits en aluminium de pointe, dont son alliage propriétaire Airware. Ingrid Joerg, Présidente de la division Aérospatiale et Transport de Constellium, a exprimé sa gratitude pour cette reconnaissance et a souligné son engagement à maintenir ses performances exceptionnelles. Airbus a salué les efforts continus de Constellium pour améliorer la qualité et la performance de sa chaîne d'approvisionnement grâce aux projets SQIP.

- En mai 2023, Arconic a accepté d'être rachetée par des fonds gérés par Apollo Global Management, Inc. dans le cadre d'une transaction entièrement en numéraire évaluée à environ 5,2 milliards de dollars américains. Les actionnaires d'Arconic recevront 30,00 dollars américains par action en numéraire, soit une prime de 36 % par rapport au cours de clôture de l'action de la société en février 2023. Une fois la transaction finalisée, Arconic deviendra une société privée et ne sera plus cotée à la Bourse de New York. Apollo prévoit des investissements stratégiques, notamment la modernisation de ses capacités de production, de ses technologies et de ses initiatives environnementales, afin de soutenir la croissance d'Arconic sur les marchés mondiaux de l'aluminium durable. Cette acquisition vise à renforcer la position d'Arconic et ses objectifs à long terme grâce à l'expertise d'Apollo.

- En octobre 2022, Arkema a annoncé une nouvelle gamme de polyamides recyclés haute performance. Produite dans le cadre du programme Virtucycle au centre de recyclage à façon d'Arkema en Italie, elle comprend des polyamides Rilsan 11, Rilsamid 12 et Pebax partiellement ou totalement recyclés, actuellement commercialisés. Cette initiative a permis à l'entreprise d'élargir son portefeuille de produits.

- En juin 2020, Constellium a signé un contrat de 10 ans avec Airbus pour la fourniture de divers produits en aluminium avancés destinés à tous les programmes Airbus. Ce contrat comprend des éléments tels que des panneaux de revêtement d'aile, des tôles de panneaux de fuselage et des plaques pré-usinées pour composants structurels. Constellium continuera de fournir ses solutions exclusives en alliage aluminium-lithium, connues sous le nom d'Airware. Cet accord consolide le partenariat durable entre Constellium et Airbus et souligne le leadership de Constellium dans le domaine des solutions en aluminium avancé. L'entreprise a été reconnue par Airbus pour la qualité de ses produits et ses performances opérationnelles par le passé. Les produits proviendront des usines de Constellium en France et aux États-Unis.

Analyse régionale

Sur la base du pays, le marché est segmenté en États-Unis, Canada, Mexique, France, Allemagne, Royaume-Uni, Espagne, Italie, Russie, Suisse, Pays-Bas, Turquie, Belgique et reste de l'Europe, Chine, Inde, Japon, Corée du Sud, Singapour, Australie et Nouvelle-Zélande, Malaisie, Philippines, Thaïlande, Indonésie et reste de l'Asie-Pacifique, Brésil, Argentine et reste de l'Amérique du Sud, Arabie saoudite, Émirats arabes unis, Afrique du Sud, Israël, Égypte et reste du Moyen-Orient et de l'Afrique.

Selon l'analyse de Data Bridge Market Research :

L’Amérique du Nord devrait dominer le marché mondial des matériaux pour l’aérospatiale et la défense

L’Amérique du Nord devrait dominer le marché en raison d’une concentration de grandes entreprises de l’aérospatiale et de la défense, d’investissements gouvernementaux substantiels, de la recherche et du développement et d’un secteur de l’aviation commerciale robuste, contribuant au leadership du marché.

L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché mondial des matériaux pour l'aérospatiale et la défense

La région Asie-Pacifique devrait connaître la croissance la plus rapide en raison de la demande croissante des marchés émergents et de l’expansion.

Pour plus d'informations sur le rapport sur le marché européen des fournitures pour essais cliniques, cliquez ici : https://www.databridgemarketresearch.com/reports/global-aerospace-and-defense-materials-market