Les additifs anti-adhérents sont des composés chimiques utilisés dans les films polymères, notamment le polyéthylène et le polypropylène , pour réduire l'adhérence entre les couches. Ces additifs agissent en créant des surfaces microscopiques rugueuses qui minimisent la surface de contact entre les couches, les empêchant ainsi de coller entre elles. Les agents anti-adhérents courants comprennent la silice, le talc et les silicates synthétiques. Ils sont largement utilisés dans les films d'emballage , les films agricoles et les applications industrielles pour améliorer la manutention, le traitement et l'usinabilité. En réduisant le blocage, ces additifs améliorent la productivité, facilitent la séparation des films et garantissent des opérations d'emballage efficaces sans compromettre la transparence, les propriétés mécaniques ou l'imprimabilité du film plastique final.

Accéder au rapport complet sur https://www.databridgemarketresearch.com/reports/global-antiblock-additive-market

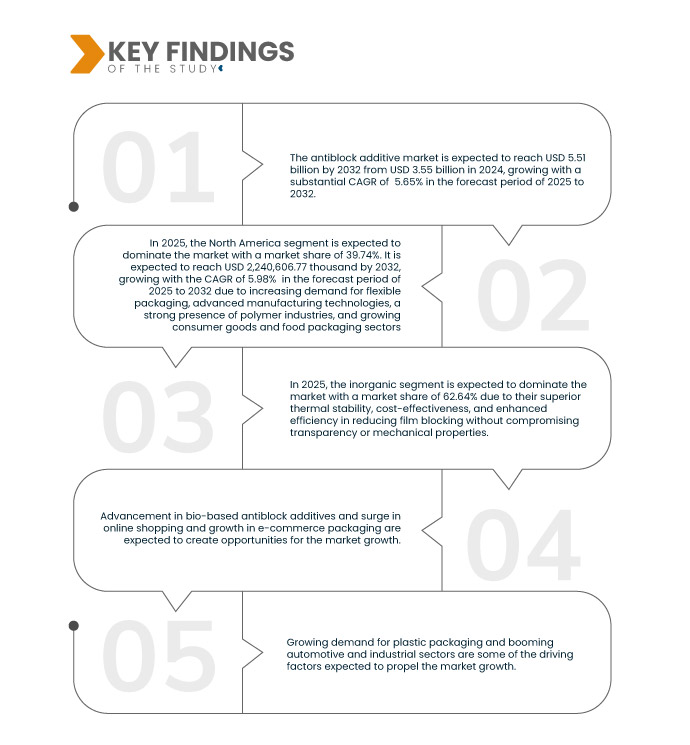

Data Bridge Market Research analyse que le marché mondial des additifs antiblocage devrait atteindre 5,51 milliards USD d'ici 2032, contre 3,55 milliards USD en 2024, avec un TCAC substantiel de 5,65 % au cours de la période de prévision de 2025 à 2032.

Principales conclusions de l'étude

Réglementations environnementales croissantes sur les émissions de COV

La demande croissante de matériaux légers, durables et économiques dans les secteurs automobile et industriel stimule le marché des additifs anti-adhérents. Ces additifs jouent un rôle crucial dans les films plastiques utilisés pour les emballages automobiles, les revêtements de protection et les applications industrielles : ils empêchent les couches de film de coller entre elles, améliorent l'efficacité de traitement et améliorent la qualité des produits. Face à l'augmentation de la production automobile mondiale et des besoins en emballages industriels, les constructeurs adoptent de plus en plus les additifs anti-adhérents pour améliorer les performances des matériaux, réduire les coûts et favoriser la durabilité. Avec le développement continu de ces industries, la demande d'additifs anti-adhérents devrait croître en conséquence.

Portée du rapport et segmentation du marché

Rapport métrique

|

Détails

|

Période de prévision

|

2025 à 2032

|

Année de base

|

2024

|

Années historiques

|

2023 (personnalisable de 2016 à 2022)

|

Unités quantitatives

|

Chiffre d'affaires en milliers de dollars américains

|

Segments couverts

|

Forme (inorganique et organique), polymère cible (polyéthylène (PE), chlorure de polyvinyle (PVC), polypropylène biaxialement orienté (BOPP), polyéthylène téréphtalate (PET), polystyrène (PS) et autres), industrie d'utilisation finale (emballage, industrie, agriculture, médecine et soins de santé, électronique et solaire, impression et optique, et autres)

|

Pays couverts

|

États-Unis, Canada, Mexique, Allemagne, Royaume-Uni, France, Italie, Russie, Espagne, Suisse, Turquie, Belgique, Pays-Bas, Luxembourg, reste de l'Europe, Chine, Japon, Inde, Corée du Sud, Singapour, Thaïlande, Indonésie, Malaisie, Philippines, Australie et Nouvelle-Zélande, reste de l'Asie-Pacifique, Arabie saoudite, Émirats arabes unis, Afrique du Sud, Égypte, Israël, reste du Moyen-Orient et de l'Afrique, Brésil, Argentine et reste de l'Amérique du Sud

|

Acteurs du marché couverts

|

Imerys (France), Ampacet Corporation (États-Unis), ALTANA (Allemagne), Dow (États-Unis), LyondellBasell Industries Holdings BV (États-Unis), WR Grace & Co.-Conn (États-Unis), SABIC (Arabie saoudite), Honeywell International Inc. (États-Unis), Momentive Performance Materials (États-Unis), Cargill, Incorporated (États-Unis), Minerals Technologies Inc. (États-Unis), Avient Corporation (États-Unis), Evonik Industries AG (Allemagne), BASF (Allemagne), Covia Holdings LLC (États-Unis), Astra Polymers (Arabie saoudite), Fine Organic Industries Limited (Inde), Sukano AG (Suisse), National Plastics Color, Inc. (États-Unis), Plasmix Pvt Ltd (Inde) et Wells Plastics (Royaume-Uni)

|

Points de données couverts dans le rapport

|

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une production et une capacité géographiquement représentées par entreprise, des configurations de réseau de distributeurs et de partenaires, une analyse détaillée et mise à jour des tendances des prix et une analyse des déficits de la chaîne d'approvisionnement et de la demande.

|

Analyse des segments

Le marché mondial des additifs antiblocage est segmenté en trois segments en fonction de la forme, du polymère cible et de l'industrie d'utilisation finale.

- Sur la base de la forme, le marché est segmenté en inorganique et organique

En 2025, le segment inorganique devrait dominer le marché avec une part de marché de 62,64 %

En 2025, le segment inorganique devrait dominer le marché avec une part de marché de 62,64 % en raison de sa stabilité thermique supérieure, de sa rentabilité et de son efficacité accrue dans la réduction du blocage du film sans compromettre la transparence ou les propriétés mécaniques.

- Sur la base du polymère cible, le marché est segmenté en polyéthylène (PE), polychlorure de vinyle (PVC), polypropylène biaxialement orienté (BOPP), polyéthylène téréphtalate (PET), polystyrène (PS) et autres.

En 2025, le segment du polyéthylène (PE) devrait dominer le marché avec une part de marché de 37,93 %

En 2025, le segment du polyéthylène (PE) devrait dominer le marché avec une part de marché de 37,93 % en raison de son utilisation généralisée dans les films d'emballage, les films agricoles et les applications industrielles, nécessitant des solutions de blocage efficaces pour une fonctionnalité améliorée.

- Sur la base de l'industrie d'utilisation finale, le marché est segmenté en emballage, industrie, agriculture, médecine et soins de santé, électronique et solaire, impression et optique, et autres.

Acteurs majeurs

Data Bridge Market Research analyse Imerys (France), Ampacet Corporation (États-Unis), ALTANA (Allemagne), Dow (États-Unis) et LyondellBasell Industries Holdings BV (États-Unis) en tant qu'acteurs majeurs du marché.

Évolution du marché

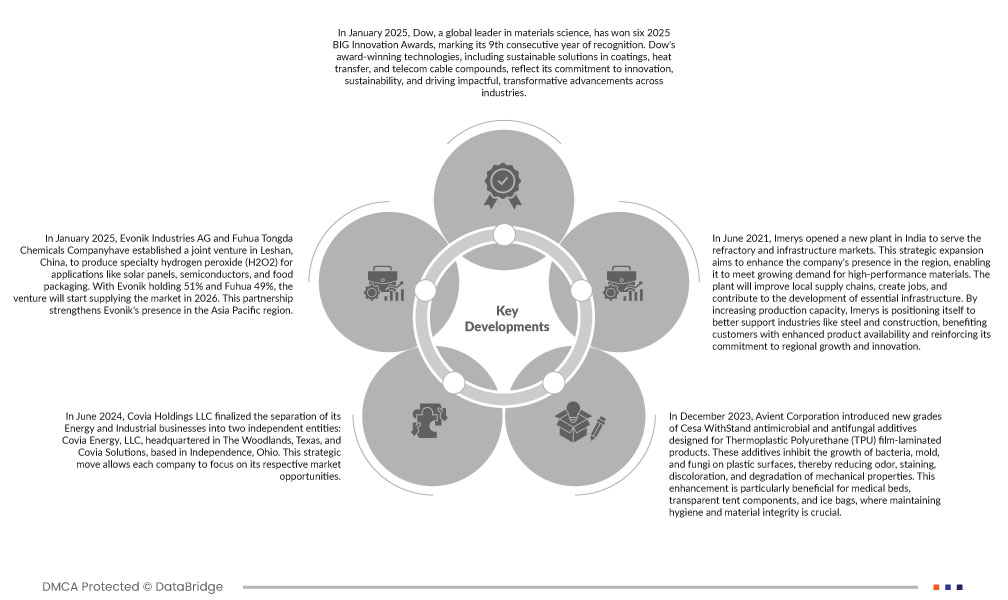

- En janvier 2025, Dow, leader mondial en science des matériaux, a remporté six BIG Innovation Awards 2025, marquant ainsi sa neuvième année consécutive de reconnaissance. Les technologies primées de Dow, notamment ses solutions durables dans les domaines des revêtements, du transfert thermique et des composés pour câbles de télécommunications, reflètent son engagement en faveur de l'innovation, du développement durable et de la promotion d'avancées transformatrices et percutantes dans tous les secteurs.

- En janvier 2025, Evonik Industries AG et Fuhua Tongda Chemicals Company ont créé une coentreprise à Leshan, en Chine, pour produire du peroxyde d'hydrogène (H₂O₂) de spécialité destiné à des applications telles que les panneaux solaires, les semi-conducteurs et les emballages alimentaires. Avec une participation de 51 % pour Evonik et de 49 % pour Fuhua, l'entreprise commencera à approvisionner le marché en 2026. Ce partenariat renforce la présence d'Evonik dans la région Asie-Pacifique.

- En juin 2024, Covia Holdings LLC a finalisé la séparation de ses activités Énergie et Industrie en deux entités indépendantes : Covia Energy, LLC, dont le siège social est situé à The Woodlands, au Texas, et Covia Solutions, basée à Independence, dans l'Ohio. Cette décision stratégique permet à chaque entreprise de se concentrer sur ses opportunités de marché respectives.

- En décembre 2023, Avient Corporation a lancé de nouvelles gammes d'additifs antimicrobiens et antifongiques Cesa WithStand, conçus pour les produits laminés en film de polyuréthane thermoplastique (TPU). Ces additifs inhibent la croissance des bactéries, des moisissures et des champignons sur les surfaces plastiques, réduisant ainsi les odeurs, les taches, la décoloration et la dégradation des propriétés mécaniques. Cette amélioration est particulièrement bénéfique pour les lits médicaux, les composants de tentes transparentes et les sacs de glace, où l'hygiène et l'intégrité des matériaux sont cruciales.

- En juin 2021, Imerys a inauguré une nouvelle usine en Inde pour servir les marchés des réfractaires et des infrastructures. Cette expansion stratégique vise à renforcer la présence de l'entreprise dans la région et à lui permettre de répondre à la demande croissante de matériaux haute performance. L'usine améliorera les chaînes d'approvisionnement locales, créera des emplois et contribuera au développement d'infrastructures essentielles. En augmentant sa capacité de production, Imerys se positionne pour mieux soutenir des secteurs comme la sidérurgie et la construction, en offrant à ses clients une meilleure disponibilité de ses produits et en renforçant son engagement en faveur de la croissance et de l'innovation régionales.

Analyse géographique

En 2025, l’Amérique du Nord devrait dominer le marché

En 2025, l’Amérique du Nord devrait dominer le marché en raison de la demande croissante d’emballages flexibles, de technologies de fabrication avancées, d’une forte présence des industries des polymères et de la croissance des secteurs des biens de consommation et de l’emballage alimentaire.

Selon l'analyse de Data Bridge Market Research :

Pour plus d'informations sur le rapport sur le marché mondial des additifs antiblocage, cliquez ici : https://www.databridgemarketresearch.com/reports/global-antiblock-additive-market