Le marché de la construction de centres de données est l'épine dorsale de l'ère numérique. Ces installations offrent des environnements sécurisés, fiables et évolutifs pour l'hébergement de serveurs, d'équipements réseau et de systèmes de stockage. Parmi les caractéristiques clés de la construction de centres de données figurent des systèmes de refroidissement et de distribution d'énergie avancés pour maintenir des conditions de fonctionnement optimales. Les centres de données sont utilisés dans de nombreux secteurs, notamment l'informatique, la finance, la santé et le e-commerce , prenant en charge les opérations critiques, le stockage de données et les services cloud. Leur capacité à garantir la sécurité des données, à minimiser les temps d'arrêt et à répondre à la demande croissante de données est à l'origine de leur croissance continue et de leur importance.

Accédez au rapport complet à l'adresse https://databridgemarketresearch.com/reports/global-data-center-construction-market

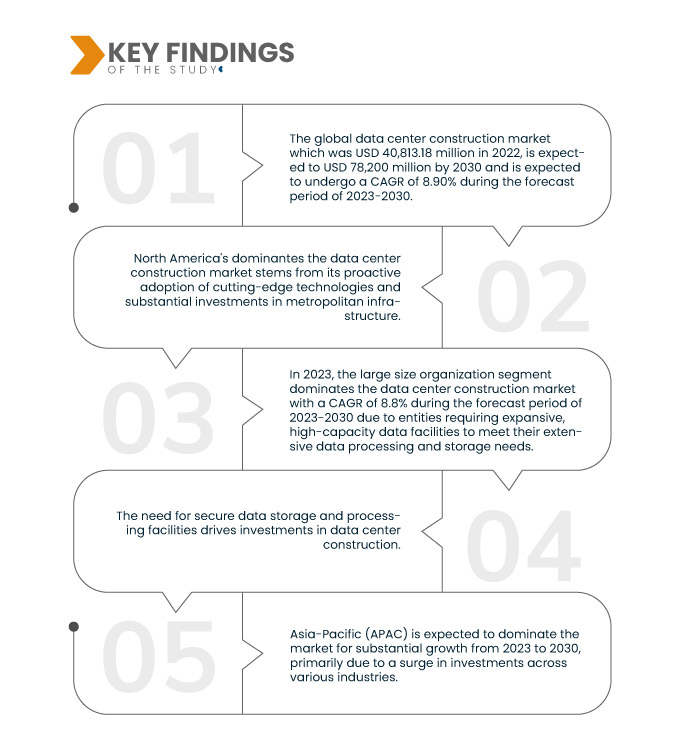

Data Bridge Market Research analyse que le marché mondial de la construction de centres de données , qui s'élevait à 40 813,18 millions de dollars US en 2022, devrait atteindre 78 200 millions de dollars US d'ici 2030, avec un TCAC de 8,90 % sur la période de prévision 2023-2030. Les réglementations en matière de protection des données et de confidentialité, telles que le RGPD et la loi HIPAA, exigent des organisations qu'elles protègent les données sensibles. Les centres de données sécurisés offrent un accès contrôlé, un chiffrement et des mesures de sécurité physique nécessaires pour garantir la conformité et se protéger contre les violations de données, ce qui rend leur construction impérative.

Principales conclusions de l'étude

La continuité des activités devrait stimuler le taux de croissance du marché

Les centres de données sont essentiels à la continuité des activités et à la planification de la reprise après sinistre. Ils offrent redondance, systèmes de sauvegarde et réplication des données, garantissant la continuité des opérations critiques même en cas de perturbations telles que les catastrophes naturelles ou les cyberattaques. Cette infrastructure minimise les temps d'arrêt, les pertes de données et les interruptions opérationnelles, ce qui en fait un élément essentiel pour les entreprises qui cherchent à maintenir des services ininterrompus, à protéger leur réputation et à répondre aux attentes de leurs clients dans le contexte numérique actuel.

Portée du rapport et segmentation du marché

Rapport métrique

|

Détails

|

Période de prévision

|

2023 à 2030

|

Année de base

|

2022

|

Années historiques

|

2021 (personnalisable de 2015 à 2020)

|

Unités quantitatives

|

Chiffre d'affaires en millions USD, volumes en unités, prix en USD

|

Segments couverts

|

Type d'infrastructure (infrastructure électrique, infrastructure mécanique, construction générale), type de centre de données (niveau 1, niveau 2, niveau 3, niveau 4), taille de l'organisation (petite organisation, organisation de taille moyenne et grande organisation), secteur vertical (banque, services financiers et assurances, informatique et télécommunications, gouvernement et défense, santé, colocation de détail, électricité et énergie, fabrication, autres)

|

Pays couverts

|

États-Unis, Canada et Mexique en Amérique du Nord, Allemagne, France, Royaume-Uni, Pays-Bas, Suisse, Belgique, Russie, Italie, Espagne, Turquie, Reste de l'Europe en Europe, Chine, Japon, Inde, Corée du Sud, Singapour, Malaisie, Australie, Thaïlande, Indonésie, Philippines, Reste de l'Asie-Pacifique (APAC) en Asie-Pacifique (APAC), Arabie saoudite, Émirats arabes unis, Afrique du Sud, Égypte, Israël, Reste du Moyen-Orient et de l'Afrique (MEA) en tant que partie du Moyen-Orient et de l'Afrique (MEA), Brésil, Argentine et Reste de l'Amérique du Sud en tant que partie de l'Amérique du Sud

|

Acteurs du marché couverts

|

Turner Construction Company (États-Unis), DPR Construction (États-Unis), AECOM (États-Unis), Schneider Electric (France), MA Mortenson Company (États-Unis), Arup (Royaume-Uni), Brasfield & Gorrie, LLC (États-Unis), CORGAN (États-Unis), Currie & Brown Holdings Limited (Royaume-Uni), Fortis Construction (États-Unis), Gensler (États-Unis), Holder Construction Group, LLC (États-Unis), Jacobs (États-Unis), ROGERS-O'BRIEN CONSTRUCTION COMPANY, LTD (États-Unis), Skanska (Suède), Structure Tone Organization (États-Unis), The Boldt Company (États-Unis)

|

Points de données couverts dans le rapport

|

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une production et une capacité géographiquement représentées par entreprise, des configurations de réseau de distributeurs et de partenaires, une analyse détaillée et mise à jour des tendances des prix et une analyse des déficits de la chaîne d'approvisionnement et de la demande.

|

Analyse des segments :

Le marché mondial de la construction de centres de données est segmenté en fonction du type d'infrastructure, du type de centre de données, de la taille de l'organisation et des secteurs verticaux.

- Selon le type d'infrastructure, le marché mondial de la construction de centres de données est segmenté en infrastructures électriques, infrastructures mécaniques et construction générale. En 2023, le segment des infrastructures électriques dominera le marché de la construction de centres de données avec un TCAC de 9,0 % pour la période de prévision 2023-2030. Il englobe la distribution d'énergie, les systèmes de secours et les composants électriques essentiels à la fiabilité des centres de données.

En 2023, le segment des infrastructures électriques du segment de type infrastructure domine le marché mondial de la construction de centres de données

Le segment des infrastructures électriques domine le marché de la construction de centres de données avec un TCAC de 9,0 % sur la période de prévision 2023-2030. Il englobe la distribution d'énergie, les systèmes de secours et les composants électriques essentiels à la fiabilité, à la résilience et à l'efficacité opérationnelle des centres de données, ce qui en fait un secteur clé pour la croissance et le développement du secteur.

- Sur la base du type de centre de données, le marché mondial de la construction de centres de données est segmenté en niveau 1, niveau 2, niveau 3 et niveau 4. En 2023, le segment de niveau 3 domine le marché de la construction de centres de données avec un TCAC de 8,7 % au cours de la période de prévision 2023-2030 en raison des centres de données de niveau 3 offrant une combinaison équilibrée de fiabilité, de redondance et de rentabilité.

En 2023, le segment de niveau 3 du segment de type centre de données domine le marché mondial de la construction de centres de données

En 2023, le segment Tier 3 domine le marché de la construction de centres de données avec un TCAC de 8,7 % sur la période de prévision 2023-2030. Les centres de données Tier 3 offrent un équilibre entre fiabilité, redondance et rentabilité, ce qui en fait un choix privilégié pour les entreprises recherchant une infrastructure de données robuste et performante tout en maîtrisant leurs dépenses opérationnelles.

- Selon la taille des organisations, le marché mondial de la construction de centres de données est segmenté en petites, moyennes et grandes organisations. En 2023, le segment des grandes organisations domine le marché de la construction de centres de données avec un TCAC de 8,8 % sur la période de prévision 2023-2030, en raison de la nécessité pour les entités d'installer des installations de données de grande capacité et de grande capacité pour répondre à leurs besoins importants en matière de traitement et de stockage de données. Leurs investissements stimulent la croissance du marché, soulignant le rôle crucial des centres de données dans le paysage numérique actuel.

- Sur la base des secteurs verticaux, le marché mondial de la construction de centres de données est segmenté en banques, services financiers et assurances, informatique et télécommunications, administrations publiques et défense, santé, colocation de détail, électricité et énergie, industrie manufacturière, etc. En 2023, le secteur des banques, services financiers et assurances dominera le marché de la construction de centres de données avec un TCAC de 9,0 % sur la période de prévision 2023-2030. En raison de la sécurité rigoureuse des données et des exigences informatiques élevées, les entreprises BFSI investissent massivement dans les centres de données, ce qui en fait un moteur dominant de l'expansion et de l'innovation du marché.

Acteurs majeurs

Data Bridge Market Research reconnaît les entreprises suivantes comme les acteurs mondiaux du marché de la construction de centres de données sur le marché mondial de la construction de centres de données : Turner Construction Company (États-Unis), DPR Construction (États-Unis), AECOM (États-Unis), Schneider Electric (France), MA Mortenson Company (États-Unis), Arup (Royaume-Uni), Brasfield & Gorrie, LLC (États-Unis), CORGAN (États-Unis), Currie & Brown Holdings Limited (Royaume-Uni), Fortis Construction (États-Unis).

Évolution du marché

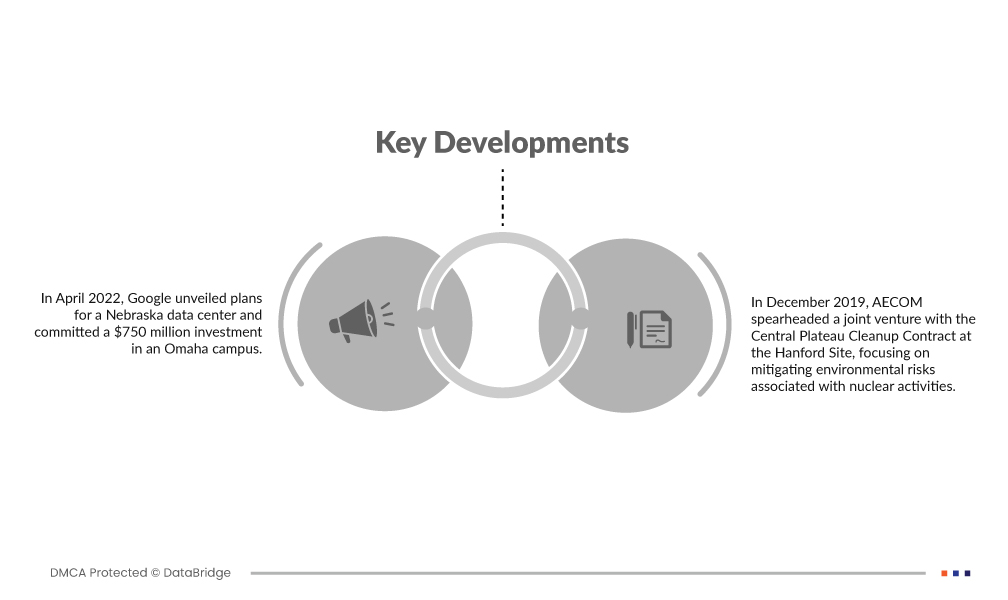

- En avril 2022, Google a dévoilé son projet de centre de données au Nebraska et s'est engagé à investir 750 millions de dollars dans un campus à Omaha. Ce nouveau campus comprend quatre structures, totalisant plus de 1,4 million de pieds carrés. Cette expansion répond à la demande croissante de services et d'infrastructures Google Cloud. Cet investissement témoigne également de l'engagement de Google à honorer sa promesse d'allouer 9,5 milliards de dollars au développement de nouveaux centres de données.

- En décembre 2019, AECOM a lancé une coentreprise avec le Central Plateau Cleanup Contract sur le site de Hanford, visant à atténuer les risques environnementaux liés aux activités nucléaires. L'investissement important d'AECOM dans ce projet reflète son engagement à améliorer l'état final du nucléaire et s'inscrit dans ses objectifs de renforcement de la réputation de sa marque et de maximisation de sa rentabilité. Cette initiative témoigne de l'engagement d'AECOM en matière de responsabilité environnementale et souligne son approche stratégique pour assurer sa réussite à long terme.

Analyse régionale

Géographiquement, les pays couverts dans le principal rapport sur le marché mondial de la construction de centres de données sont les États-Unis, le Canada et le Mexique en Amérique du Nord, l'Allemagne, la France, le Royaume-Uni, les Pays-Bas, la Suisse, la Belgique, la Russie, l'Italie, l'Espagne, la Turquie, le reste de l'Europe en Europe, la Chine, le Japon, l'Inde, la Corée du Sud, Singapour, la Malaisie, l'Australie, la Thaïlande, l'Indonésie, les Philippines, le reste de l'Asie-Pacifique (APAC) en Asie-Pacifique (APAC), l'Arabie saoudite, les Émirats arabes unis, l'Afrique du Sud, l'Égypte, Israël, le reste du Moyen-Orient et de l'Afrique (MEA) dans le cadre du Moyen-Orient et de l'Afrique (MEA), le Brésil, l'Argentine et le reste de l'Amérique du Sud dans le cadre de l'Amérique du Sud.

Selon l'analyse de Data Bridge Market Research :

L'Amérique du Nord domine le marché mondial de la construction de centres de données au cours de la période de prévision 2023-2030

La domination de l'Amérique du Nord sur le marché de la construction de centres de données s'explique par son adoption proactive de technologies de pointe et ses investissements substantiels dans les infrastructures métropolitaines. La forte innovation technologique de la région et son engagement à développer des installations de données de pointe la positionnent comme un leader mondial. Cette approche stratégique répond à la demande croissante de services de traitement, de stockage et de cloud de données, renforçant ainsi la domination de l'Amérique du Nord dans ce secteur crucial.

L'Asie-Pacifique devrait dominer le marché mondial de la construction de centres de données au cours de la période de prévision 2023-2030

L'Asie-Pacifique (APAC) devrait dominer le marché et enregistrer une croissance substantielle entre 2023 et 2030, principalement grâce à une forte hausse des investissements dans divers secteurs. L'expansion économique de la région et l'importance croissante accordée à la numérisation attirent d'importants apports de capitaux. Les investissements dans les centres de données, les infrastructures technologiques et les installations de production contribuent à la croissance de l'APAC en tant que puissance économique mondiale, la positionnant ainsi pour un développement remarquable dans les années à venir.

Pour plus d'informations sur le rapport sur le marché mondial de la construction de centres de données, cliquez ici : https://www.databridgemarketresearch.com/reports/global-data-center-construction-market