L'intégration de l'IA et du ML, la virtualisation des serveurs, les réseaux 5G et les systèmes de refroidissement sophistiqués ne sont pas de simples tendances, mais des moteurs importants pour le marché mondial des services de centres de données. Ils établissent de nouvelles normes d'efficacité, de fiabilité et de durabilité pour l'exploitation des centres de données, garantissant ainsi que l'infrastructure est en place pour répondre aux exigences numériques d'aujourd'hui et de demain. En adoptant ces innovations, les fournisseurs de services de centres de données peuvent proposer des solutions robustes et évolutives qui répondent aux besoins croissants des entreprises dans un monde axé sur les données. Par conséquent, les avancées technologiques croissantes dans les centres de données devraient stimuler la croissance du marché.

Accéder au rapport complet sur https://www.databridgemarketresearch.com/reports/global-data-center-service-market

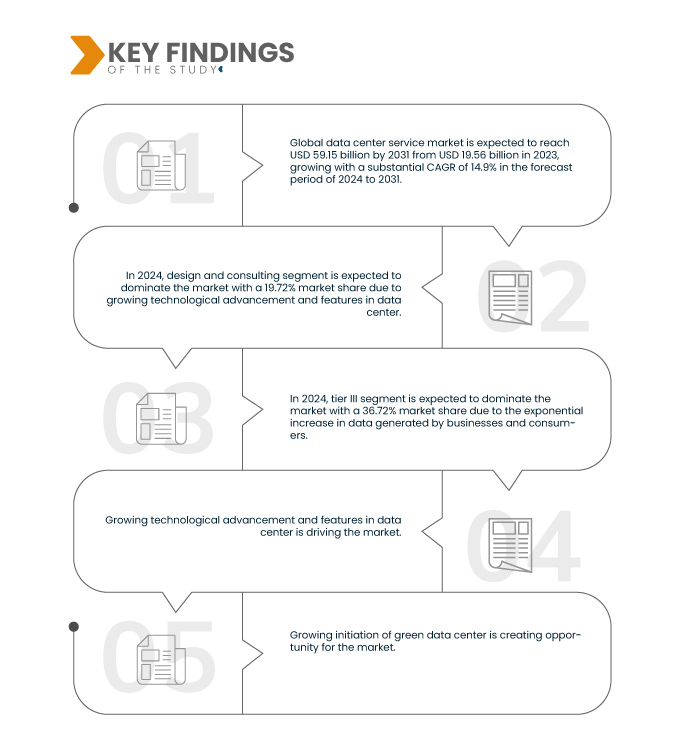

Data Bridge Market Research analyse que le marché mondial des services de centres de données devrait atteindre une valeur de 59,15 milliards USD d'ici 2031, contre 19,56 milliards USD en 2023, avec un TCAC de 14,9 % au cours de la période de prévision de 2024 à 2031. L'adoption de la demande en raison des progrès technologiques croissants et des fonctionnalités du centre de données.

Principales conclusions de l'étude

L'augmentation exponentielle des données générées par les entreprises et les consommateurs

Le marché des services de centres de données est largement stimulé par l'augmentation exponentielle des données générées par les entreprises et les consommateurs. Ce facteur est essentiel, car les organisations ont besoin d'infrastructures évolutives pour stocker, traiter et analyser de vastes volumes d'informations. Cette tendance est propulsée par la numérisation, la prolifération de l'IoT, l'adoption du cloud computing et le besoin d'analyses de données en temps réel, ce qui entraîne des investissements importants dans les services de centres de données pour répondre à ces exigences croissantes. Par conséquent, le marché des services de centres de données est en pleine expansion grâce à la demande croissante de systèmes de surveillance innovants garantissant le respect des exigences environnementales.

Sur le marché actuel, la croissance exponentielle des données générées par les entreprises et les consommateurs est un moteur essentiel de l'expansion des services de centres de données. Cette forte croissance est alimentée par la transformation numérique, l'adoption du cloud computing, la prolifération de l'IoT et la demande croissante d'informations en temps réel sur les données et de solutions de stockage sécurisées dans tous les secteurs d'activité à l'échelle mondiale. L'importance de ce facteur pour le secteur des services de centres de données ne fait que croître, la durabilité devenant une priorité absolue.

Portée du rapport et segmentation du marché

Rapport métrique

|

Détails

|

Période de prévision

|

2024 à 2031

|

Année de base

|

2023

|

Années historiques

|

2022 (personnalisable pour 2016-2021)

|

Unités quantitatives

|

Chiffre d'affaires en milliards USD

|

Segments couverts

|

Type (conception et conseil, installation, support et maintenance, stockage de données, sauvegarde et archivage, sécurité du périmètre (pare-feu et programmes de prévention des virus, logiciels malveillants et rançongiciels), externalisation et colocation de services de centre de données, optimisation de l'accès à Internet, service réseau, gestion de la sécurité et de la connectivité, gestion de sites Web, conformité réglementaire et standard, services de reprise après sinistre et de continuité des activités, et autres), département de service (assistance technique, recherche et développement (R&D), conception et ingénierie, formation des employés, support technique et conseil, et services de soutien financier), norme de niveau (TIER III, TIER IV, TIER II, TIER I), taille (centre de données de petite taille, grand centre de données et centre de données de taille moyenne), emplacement (brownfield et greenfield), utilisateur final (entreprise, colocation, hyperscale, centres de données de périphérie et autres), secteur d'activité (informatique et télécommunications, banque, services financiers et assurances (BFSI), gouvernement et défense, soins de santé, énergie et services publics, vente au détail et commerce électronique , recherche et université, fabrication, médias et divertissement, électricité et énergie, transport et Logistique et autres)

|

Pays couverts

|

Allemagne, France, Italie, Royaume-Uni, Pays-Bas, Belgique, Espagne, Suisse, Russie, Turquie, Pologne, Suède, Danemark, Finlande, Norvège, Reste de l'Europe, Chine, Japon, Corée du Sud, Inde, Taïwan, Vietnam, Nouvelle-Zélande, Australie, Philippines, Thaïlande, Malaisie, Singapour, Indonésie et Reste de l'Asie-Pacifique, États-Unis, Canada et Mexique, Afrique du Sud, Émirats arabes unis, Arabie saoudite, Égypte, Bahreïn, Oman, Qatar, Koweït, Israël, Reste du Moyen-Orient et de l'Afrique, Brésil, Argentine et Reste de l'Amérique du Sud

|

Acteurs du marché couverts

|

Dell Inc. (États-Unis), Hewlett Packard Enterprise Development LP (États-Unis), IBM (États-Unis), Cisco Systems, Inc. (États-Unis), Schneider Electric (France), Hitachi, Ltd. (Suisse), Huawei Digital Power Technologies Co., Ltd. (Chine), Fujitsu (Japon), Equinix, Inc. (États-Unis), HCL Technologies Limited (Inde), Data Center Group (Allemagne), Fichtner GmbH & Co. KG (Allemagne), Tetra Tech, Inc., INFINITI IT LIMITED (Royaume-Uni), Vertiv Group Corp. (États-Unis), APL Data Center (France), Azura Consultancy (Pays-Bas), Comarch SA (Pologne), NTT DATA Group Corporation (Japon), Verizon (États-Unis), NEC Corporation (Japon), Capgemini (France), Sify Technologies (Inde)

|

Points de données couverts dans le rapport

|

En plus des informations sur le marché telles que la valeur marchande, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché organisé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie des experts, une analyse des importations/exportations, une analyse des prix, une analyse de la consommation de production et une analyse du pilon.

|

Analyse des segments

Le marché mondial des services de centres de données est segmenté en sept segments en fonction du type, du service après-vente, du niveau de service, de la taille, de l'emplacement, de l'utilisateur final et du secteur d'activité.

- Sur la base du type, le marché est segmenté en conception et conseil, installation, support et maintenance, stockage de données, sauvegarde et archivage, sécurité périmétrique (pare-feu et programmes de prévention des virus, des logiciels malveillants et des rançongiciels), externalisation et colocation de services de centre de données, optimisation de l'accès à Internet, service réseau, gestion de la sécurité et de la connectivité, gestion de sites Web, conformité réglementaire et standard, services de reprise après sinistre et de continuité des activités, et autres.

En 2024, le segment de la conception et du conseil devrait dominer le marché mondial des services de centres de données

En 2024, le segment de la conception et du conseil devrait dominer le marché avec une part de marché de 19,72 % en raison des progrès technologiques croissants et des fonctionnalités des centres de données.

- Sur la base du département de service, le marché est segmenté en service d'assistance, recherche et développement (R&D), conception et ingénierie, formation des employés, support technique et conseil, et services de soutien financier.

En 2024, le segment du service d'assistance devrait dominer le marché mondial des services de centres de données

En 2024, le segment du helpdesk devrait dominer le marché avec une part de marché de 33,39 % en raison de l'essor de l'externalisation et de la colocation des services de centres de données.

- Sur la base de la norme de niveau, le marché est segmenté en TIER III, TIER IV, TIER II et TIER I. En 2024, le segment TIER III devrait dominer le marché avec une part de marché de 36,72 %.

- En fonction de leur taille, le marché est segmenté en centres de données de petite, grande et moyenne taille. En 2024, les centres de données de petite taille devraient dominer le marché avec une part de marché de 48,46 %.

- En fonction de leur localisation, le marché est segmenté en friches industrielles et en greenfields. En 2024, le segment des friches industrielles devrait dominer le marché avec une part de marché de 68,32 %.

- En fonction de l'utilisateur final, le marché est segmenté en entreprises, colocation, hyperscale, centres de données périphériques, etc. En 2024, le segment des entreprises devrait dominer le marché avec une part de marché de 34,60 %.

- Le marché est segmenté par secteur d'activité : informatique et télécommunications, banque, services financiers et assurances (BFSI), administration publique et défense, santé, énergie et services publics, commerce de détail et e-commerce, recherche et enseignement, industrie manufacturière, médias et divertissement, énergie et électricité, transport et logistique, etc. En 2024, le segment informatique et télécommunications devrait dominer le marché avec une part de marché de 16,80 %.

Acteurs majeurs

Data Bridge Market Research analyse Equinix, Inc. (États-Unis), Dell Inc. (États-Unis), Schneider Electric (France), HCL Technologies Limited (Inde), NEC Corporation (Japon) comme les principaux acteurs opérant sur le marché.

Développement du marché

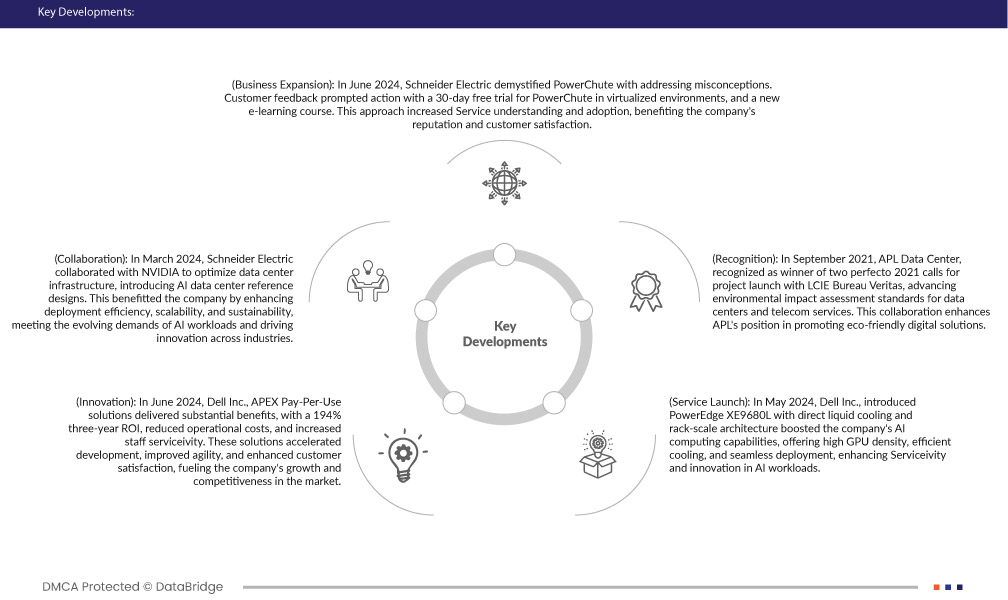

- En juin 2024, Schneider Electric a démystifié PowerChute en corrigeant les idées reçues. Les retours clients ont incité à agir : un essai gratuit de 30 jours de PowerChute en environnements virtualisés et une nouvelle formation en ligne. Cette approche a permis d'améliorer la compréhension et l'adoption du service, contribuant ainsi à la réputation de l'entreprise et à la satisfaction client.

- En mars 2024, Schneider Electric a collaboré avec NVIDIA pour optimiser l'infrastructure de ses centres de données, en introduisant des modèles de référence pour centres de données IA. Cette collaboration a permis à l'entreprise d'améliorer l'efficacité du déploiement, l'évolutivité et la durabilité, de répondre aux exigences croissantes des charges de travail IA et de stimuler l'innovation dans tous les secteurs.

- En juin 2024, les solutions de paiement à l'utilisation APEX de Dell Inc. ont généré des bénéfices substantiels, avec un retour sur investissement de 194 % sur trois ans, une réduction des coûts opérationnels et une amélioration de la qualité de service du personnel. Ces solutions ont accéléré le développement, amélioré l'agilité et accru la satisfaction client, alimentant ainsi la croissance et la compétitivité de l'entreprise sur le marché.

- En mai 2024, Dell Inc. a présenté le PowerEdge XE9680L avec refroidissement liquide direct et architecture à l'échelle du rack qui a renforcé les capacités de calcul d'IA de l'entreprise, offrant une densité GPU élevée, un refroidissement efficace et un déploiement transparent, améliorant la facilité de maintenance et l'innovation dans les charges de travail d'IA.

- En septembre 2021, APL Data Center a été lauréat de deux appels à projets Perfecto 2021 lancés avec le LCIE Bureau Veritas, visant à promouvoir les normes d'évaluation de l'impact environnemental des centres de données et des services de télécommunications. Cette collaboration renforce la position d'APL dans la promotion de solutions numériques respectueuses de l'environnement.

Analyse régionale

Géographiquement, les pays couverts dans le rapport sur le marché mondial des services de centres de données sont l'Allemagne, la France, l'Italie, le Royaume-Uni, les Pays-Bas, la Belgique, l'Espagne, la Suisse, la Russie, la Turquie, la Pologne, la Suède, le Danemark, la Finlande, la Norvège, le reste de l'Europe, la Chine, le Japon, la Corée du Sud, l'Inde, Taïwan, le Vietnam, la Nouvelle-Zélande, l'Australie, les Philippines, la Thaïlande, la Malaisie, Singapour, l'Indonésie et le reste de l'Asie-Pacifique, les États-Unis, le Canada et le Mexique, l'Afrique du Sud, les Émirats arabes unis, l'Arabie saoudite, l'Égypte, Bahreïn, Oman, le Qatar, le Koweït, Israël, le reste du Moyen-Orient et de l'Afrique, le Brésil, l'Argentine et le reste de l'Amérique du Sud.

Selon l'analyse de Data Bridge Market Research :

La région Amérique du Nord devrait dominer le marché mondial des services de centres de données

L'Amérique du Nord devrait être la région dominante et à la croissance la plus rapide sur le marché mondial des services de centres de données en raison d'une économie vaste et diversifiée, d'une infrastructure technologique étendue, d'une forte demande de services de cloud computing et d'investissements importants des grandes entreprises technologiques dans les installations de centres de données de la région.

Pour plus d'informations sur le rapport sur le marché mondial des services de centres de données, cliquez ici : https://www.databridgemarketresearch.com/reports/global-data-center-service-market