Le marché mondial de l'acier électrique est un secteur dynamique, essentiel à de nombreuses industries, principalement celles de l'énergie. L'acier électrique, également appelé acier au silicium ou acier pour transformateurs, possède des propriétés magnétiques uniques, essentielles au bon fonctionnement des équipements électriques. Il est largement utilisé dans les transformateurs, les moteurs électriques et les générateurs. Alors que le monde continue de privilégier les solutions énergétiques propres, le marché de l'acier électrique joue un rôle essentiel dans l'avenir des systèmes électriques efficaces et durables.

Accéder au rapport complet sur https://www.databridgemarketresearch.com/reports/global-electrical-steel-market

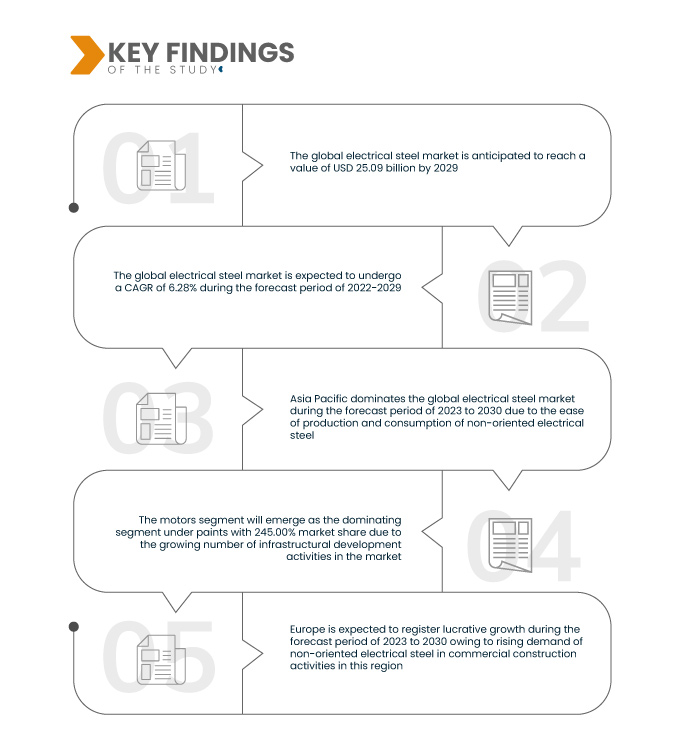

Data Bridge Market Research analyse que le marché mondial de l'acier électrique était évalué à 15,41 milliards USD en 2021 et devrait atteindre 25,09 milliards USD d'ici 2029, enregistrant un TCAC de 6,28 % au cours de la période de prévision de 2022 à 2029. L'essor des projets mondiaux de production et de transmission d'électricité propulse une augmentation remarquable et soutenue de la demande d'acier électrique, vital pour diverses applications dans diverses industries d'utilisation finale.

Principales conclusions de l'étude

La hausse de la demande dans l'industrie automobile devrait stimuler le taux de croissance du marché

Dans l'industrie automobile, la demande d'acier électrique a fortement augmenté en raison de ses propriétés uniques. Doté d'une résistivité électrique et d'une perméabilité élevées, d'une faible magnétostriction et d'une perte hystérésis minimale, l'acier électrique est devenu un matériau privilégié pour la production de composants automobiles. Il joue un rôle crucial dans la fabrication de diverses pièces, répondant ainsi aux besoins de l'industrie en matériaux améliorant l'efficacité et les performances dans un environnement automobile de plus en plus électrifié.

Portée du rapport et segmentation du marché

Rapport métrique

|

Détails

|

Période de prévision

|

2022 à 2029

|

Année de base

|

2021

|

Années historiques

|

2020 (personnalisable de 2014 à 2019)

|

Unités quantitatives

|

Chiffre d'affaires en milliards USD, volumes en unités, prix en USD

|

Segments couverts

|

Type (acier à grains orientés (CGRO), acier électrique non orienté (CRNGO)), épaisseur (0,23 mm, 0,27 mm, 0,30 mm, 0,35 mm, 0,5 mm, 0,65 mm et autres), pertes dans le noyau (moins de 0,9 w/kg, de 0,90 w/kg à 0,99 w/kg, de 1,00 w/kg à 1,29 w/kg, de 1,30 w/kg à 1,39 w/kg et plus de 1,39 w/kg), densité de flux (moins de 1,65 tesla, de 1,65 tesla à 1,69 tesla, de 1,69 tesla à 1,73 tesla, de 1,73 tesla à 1,76 tesla et plus de 1,76 tesla), application (transformateurs, inducteurs, batteries, réacteurs shunt, Convertisseurs, moteurs, ballasts électriques, générateurs d'énergie, noyaux enroulés et autres), utilisateur final (énergie et électricité, appareils électroménagers , automobiles, bâtiment et construction et autres)

|

Pays couverts

|

États-Unis, Canada, Mexique, Brésil, Argentine, reste de l'Amérique du Sud, Allemagne, France, Italie, Royaume-Uni, Belgique, Espagne, Russie, Turquie, Pays-Bas, Suisse, reste de l'Europe, Japon, Chine, Inde, Corée du Sud, Australie et Nouvelle-Zélande, Singapour, Malaisie, Thaïlande, Indonésie, Philippines, reste de l'Asie-Pacifique, Émirats arabes unis, Arabie saoudite, Égypte, Israël, Afrique du Sud, reste du Moyen-Orient et de l'Afrique

|

Acteurs du marché couverts

|

ArcelorMittal (Luxembourg), POSCO (Corée du Sud), Voestalpine AG (Autriche), Baosteel (Chine), Nippon Steel Corporation (Japon), United States Steel Corporation (États-Unis), SAIL (Inde), TATA Steel (Inde), Thyssenkrupp AG (Allemagne), JFE Steel Corporation (Japon), Esteel (Corée du Sud), Hesteel Group Tangsteel Company (Chine), ChinaSteel (Taïwan), ESL Steel Ltd. (Inde), Jiangsu Shagang Group Su ICP (Chine), Union Electric Steel Corporation (États-Unis), Hebei Puyang Iron and Steel Group (Chine), Aperam (Luxembourg), Cleveland-Cliffs Inc. (États-Unis), Slovenian Steel Group (Slovénie) et Sko-Die Inc (États-Unis)

|

Points de données couverts dans le rapport

|

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une production et une capacité géographiquement représentées par entreprise, des configurations de réseau de distributeurs et de partenaires, une analyse détaillée et mise à jour des tendances des prix et une analyse des déficits de la chaîne d'approvisionnement et de la demande.

|

Analyse des segments :

Le marché mondial de l'acier électrique est segmenté en fonction du type, de l'épaisseur, des pertes de noyau, de la densité de flux, de l'application et de l'utilisateur final.

- Le marché est segmenté en fonction du type d'acier : acier à grains orientés (CGRO) et acier électrique non orienté (CRNGO). Ce segment devrait dominer le marché mondial de l'acier électrique avec une part de marché de 56,49 %, grâce à l'augmentation de la résistivité due à l'augmentation de la teneur en silicium, ce qui accroît la demande mondiale.

- Sur la base de l'épaisseur, le marché est segmenté en 0,23 MM, 0,27 MM, 0,30 MM, 0,35 MM, 0,5 MM, 0,65 MM et autres. Le segment 0,30 MM devrait dominer le marché mondial de l'acier électrique avec 134,79 % de parts de marché car il est davantage utilisé dans les machines électriques rotatives, augmentant sa demande sur le marché mondial

- En fonction des pertes de fer, le marché est segmenté comme suit : moins de 0,9 w/kg, de 0,90 w/kg à 0,99 w/kg, de 1,00 w/kg à 1,29 w/kg, de 1,30 w/kg à 1,39 w/kg et plus de 1,39 w/kg. Le segment des moins de 0,9 w/kg devrait dominer le marché mondial de l’acier électrique avec une part de marché de 237,53 %, car cet acier électrique à faibles pertes de fer est plus performant dans cette application, ce qui accroît sa demande mondiale.

- En fonction de la densité de flux, le marché est segmenté en aciers électriques de moins de 1,65 tesla, de 1,65 tesla à 1,69 tesla, de 1,69 tesla à 1,73 tesla, de 1,73 tesla à 1,76 tesla et de plus de 1,76 tesla. Le segment des aciers électriques de plus de 1,76 tesla devrait dominer le marché mondial avec une part de marché de 605,04 %, les aciers électriques à haute densité de flux étant de plus en plus utilisés dans les industries de production d'énergie à l'échelle mondiale.

- En fonction des applications, le marché est segmenté en transformateurs, inductances, batteries, réacteurs shunt, convertisseurs, moteurs, ballasts électriques, générateurs d'électricité, noyaux bobinés, etc. Le segment des moteurs devrait dominer le marché mondial de l'acier électrique avec une part de marché de 245,23 %, ce qui explique leur utilisation croissante dans différents secteurs.

Le segment des moteurs dominera le segment des applications du marché de l'acier électrique

Le segment des moteurs devrait s'imposer comme le segment dominant des peintures avec une part de marché de 245,23 %. Cette évolution s'explique par le développement croissant des infrastructures sur le marché, notamment dans les économies en développement. De plus, la croissance et l'expansion de l'industrie des semi-conducteurs à l'échelle mondiale stimuleront la croissance de ce segment.

- En fonction de l'utilisateur final, le marché est segmenté en énergie et électricité, électroménager, automobile, bâtiment et construction, entre autres. Ce segment devrait dominer le marché mondial de l'acier électrique avec une part de marché de 384,85 %, car il est davantage utilisé dans la fabrication du grand réseau de stockage d'énergie électrique.

Le secteur de l'énergie et de l'électricité dominera le segment des utilisateurs finaux du marché de l'acier électrique

Le secteur de l'énergie et de l'électricité s'imposera comme le segment dominant des consommateurs finaux avec 384,85 % de parts de marché. Cela s'explique par la demande croissante d'énergie et d'électricité sur le marché, notamment dans les économies en développement. De plus, la croissance et l'expansion des services de recherche et développement à l'échelle mondiale stimuleront la croissance de ce segment.

Acteurs majeurs

Data Bridge Market Research reconnaît les entreprises suivantes comme les principaux acteurs du marché mondial de l'acier électrique : Union Electric Steel Corporation (États-Unis), Hebei Puyang Iron and Steel Group (Chine), Aperam (Luxembourg), Cleveland-Cliffs Inc. (États-Unis), Slovenian Steel Group (Slovénie) et Sko-Die Inc (États-Unis).

Évolution du marché

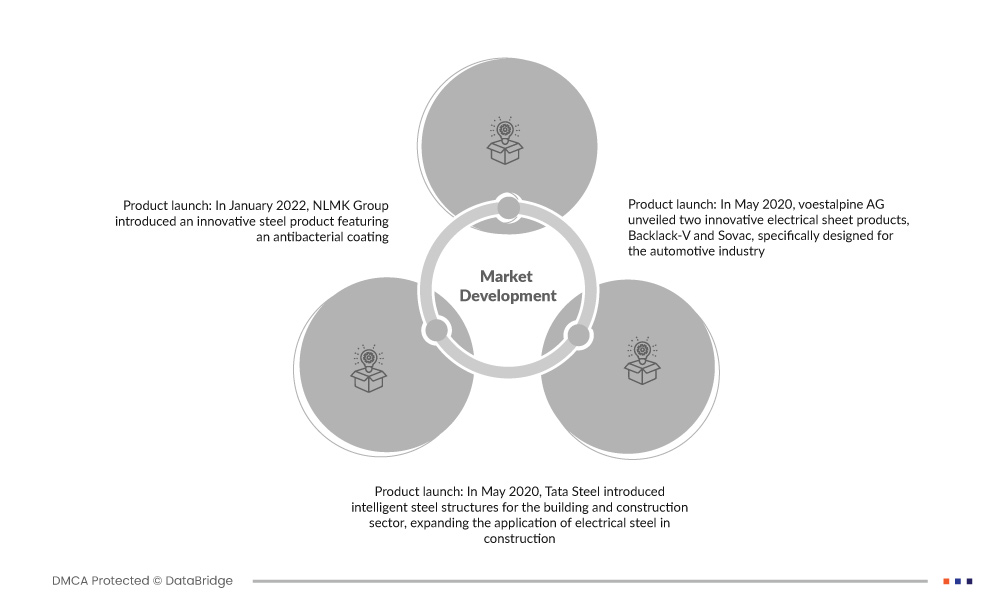

- En janvier 2022, le groupe NLMK a lancé un produit en acier innovant doté d'un revêtement antibactérien. Spécialement conçu pour protéger la surface métallique des micro-organismes nocifs, ce produit innovant présente un intérêt considérable pour les applications dans les établissements médicaux et autres établissements soumis à des normes de propreté et de sécurité strictes. Cet acier à revêtement antibactérien répond à l'évolution des besoins industriels et offre une solution proactive pour améliorer les mesures d'hygiène dans les environnements où le maintien d'un environnement stérile et sécurisé est primordial.

- En mai 2020, Tata Steel a lancé des structures en acier intelligentes pour le secteur du bâtiment et de la construction, élargissant ainsi l'application de l'acier électrique à la construction. Cette initiative stratégique permet à l'entreprise de renforcer son chiffre d'affaires en répondant aux besoins changeants du secteur. L'intégration de solutions en acier intelligent améliore l'efficacité et la performance des projets de construction, offrant ainsi un avantage concurrentiel. L'incursion de Tata Steel dans des applications innovantes souligne sa volonté de rester à la pointe des avancées technologiques, garantissant ainsi une croissance soutenue et une pertinence sur le marché.

- En mai 2020, voestalpine AG a dévoilé deux tôles électriques innovantes, Backlack-V et Sovac, spécialement conçues pour l'industrie automobile. Cette expansion stratégique vise à soutenir la croissance future de son chiffre d'affaires en répondant aux besoins spécifiques du secteur automobile. Le lancement de ces tôles électriques avancées souligne l'engagement de voestalpine AG à fournir des solutions de pointe, anticipant un impact positif sur la performance commerciale et le positionnement sur le marché automobile.

Analyse régionale

Géographiquement, les pays couverts par le rapport sur le marché mondial de l'acier électrique sont les suivants : États-Unis, Canada, Mexique, Brésil, Argentine, reste de l'Amérique du Sud, Allemagne, France, Italie, Royaume-Uni, Belgique, Espagne, Russie, Turquie, Pays-Bas, Suisse, reste de l'Europe, Japon, Chine, Inde, Corée du Sud, Australie et Nouvelle-Zélande, Singapour, Malaisie, Thaïlande, Indonésie, Philippines, reste de l'Asie-Pacifique, Émirats arabes unis, Arabie saoudite, Égypte, Israël, Afrique du Sud, reste du Moyen-Orient et Afrique.

Selon l'analyse de Data Bridge Market Research :

L'Asie-Pacifique est la région dominante sur le marché mondial de l'acier électrique au cours de la période de prévision 2022-2029

L'Asie-Pacifique domine le marché mondial de l'acier électrique, détenant une part de marché et un chiffre d'affaires significatifs, une tendance qui devrait perdurer de 2022 à 2029. Cette domination est alimentée par une demande accrue d'acier électrique, notamment en Chine, où la production et la consommation d'acier électrique non orienté dominent la région. Ce leadership chinois est attribué à la facilité de production et de consommation d'acier électrique non orienté, consolidant ainsi sa position de leader sur le marché de l'Asie-Pacifique.

L'Europe devrait être la région connaissant la croissance la plus rapide sur le marché mondial de l'acier électrique au cours de la période de prévision 2022-2029.

L'Europe devrait dominer le marché mondial de l'acier électrique, affichant un développement rapide porté par la demande croissante d'acier électrique non orienté dans la construction commerciale. La forte croissance de la région dans ce secteur souligne son rôle central dans le paysage du marché mondial, l'acier électrique non orienté étant particulièrement adapté aux besoins des projets de construction commerciale dynamiques et en pleine expansion.

Pour plus d'informations sur le marché mondial de l'acier électrique, cliquez ici : https://www.databridgemarketresearch.com/reports/global-electrical-steel-market