La demande croissante de médecine personnalisée a créé un besoin d'outils de diagnostic avancés, tels que les TDL, capables de fournir des informations personnalisées et précises sur l'état de santé d'un individu, permettant des approches thérapeutiques sur mesure et de meilleurs résultats pour les patients. La médecine personnalisée adapte les traitements et les diagnostics médicaux à chaque patient en fonction de son patrimoine génétique, de son mode de vie et d'autres facteurs.

Accéder au rapport complet sur https://www.databridgemarketresearch.com/reports/global-laboratory-developed-tests-ldts-market

Les tests diagnostiques à long terme (LDT) offrent des solutions diagnostiques personnalisées en analysant des marqueurs génétiques ou des biomarqueurs spécifiques associés à une maladie ou à une affection. Ces tests permettent aux professionnels de santé d'obtenir des informations détaillées sur le profil génétique d'un patient, permettant ainsi un diagnostic, un pronostic et un choix thérapeutique plus précis.

Les LDT sont développés par les laboratoires cliniques pour répondre à des besoins spécifiques en matière de tests non couverts par les tests disponibles dans le commerce. Ils sont couramment utilisés en diagnostic moléculaire , en génétique, en pathologie, en microbiologie et dans d'autres domaines de la médecine de laboratoire clinique. Les LDT peuvent englober divers tests, notamment génétiques, oncologiques, infectiologiques , pharmacogénomiques, etc. Leur développement comprend plusieurs étapes, dont la conception, l'optimisation, la validation analytique et la validation clinique. Les laboratoires réalisant des LDT doivent se conformer aux exigences réglementaires, aux normes de qualité et aux directives afin de garantir des résultats précis et fiables. La surveillance réglementaire des LDT varie selon les pays et les régions, certaines juridictions imposant des réglementations plus strictes.

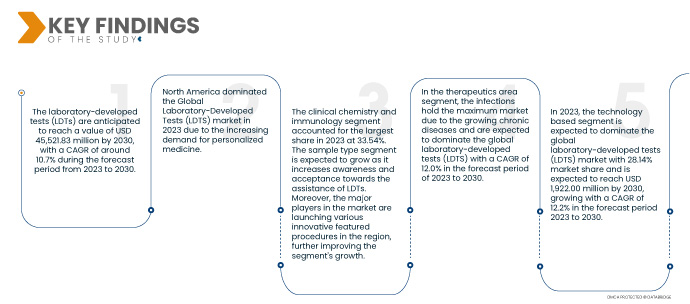

Data Bridge Market Research analyse que le marché mondial des tests développés en laboratoire (LDT) devrait croître à un TCAC de 10,7 % au cours de la période de prévision de 2023 à 2030 et devrait atteindre 41 521,83 millions USD d'ici 2030.

Principales conclusions de l'étude

Demande croissante de médecine de précision et de thérapie ciblée

La médecine de précision vise à adapter le traitement médical aux caractéristiques individuelles de chaque patient. Elle consiste à analyser le patrimoine génétique, les biomarqueurs et d'autres facteurs pertinents du patient afin de déterminer le traitement le plus efficace. Les TDL jouent un rôle crucial dans cette approche en fournissant des tests spécialisés qui identifient des biomarqueurs spécifiques ou des mutations génétiques associées à certaines maladies. La demande croissante de médecine personnalisée nécessite un plus grand nombre de TDL pour étayer les décisions diagnostiques et thérapeutiques.

La thérapie ciblée est une approche thérapeutique qui cible des cibles moléculaires spécifiques impliquées dans le développement et la progression de maladies, comme le cancer. Ces thérapies nécessitent des tests diagnostiques précis et fiables pour identifier les patients susceptibles de répondre aux médicaments ciblés. Les tests de diagnostic à long terme (TLD) peuvent être conçus pour détecter des mutations génétiques ou des biomarqueurs spécifiques qui déterminent l'éligibilité des patients aux thérapies ciblées. L'adoption croissante des thérapies ciblées alimente la demande de tests de diagnostic à long terme permettant une stratification précise des patients.

Développement récent

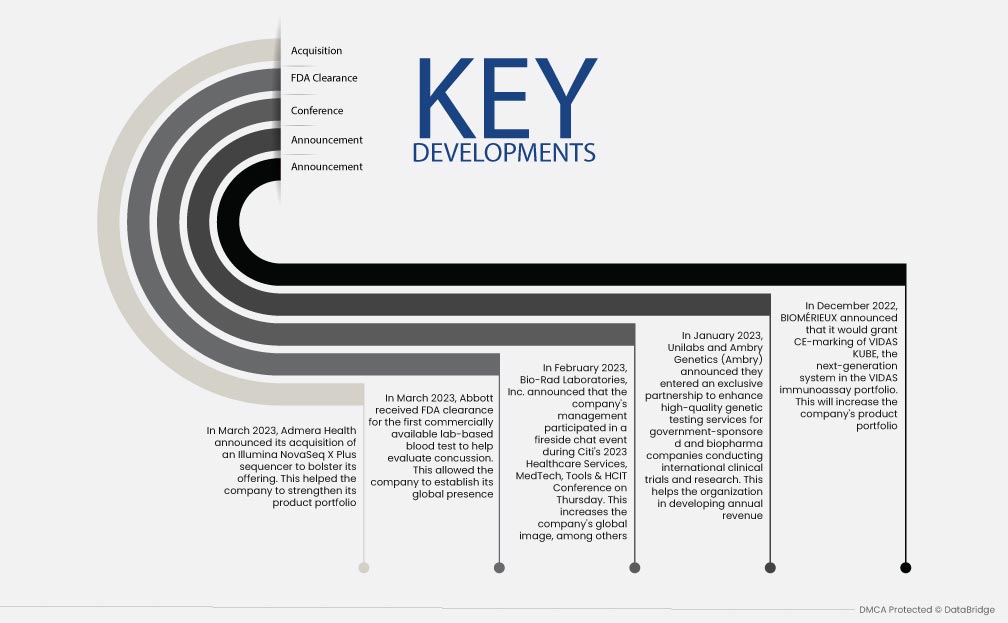

- En mars 2023, Admera Health a annoncé l'acquisition d'un séquenceur Illumina NovaSeq X Plus pour étoffer son offre. L'entreprise a ainsi pu consolider son portefeuille de produits.

- En mars 2023, Abbott a reçu l'autorisation de la FDA pour le premier test sanguin en laboratoire commercialisé permettant d'évaluer les commotions cérébrales. Cela a permis à l'entreprise d'asseoir sa présence mondiale.

- En février 2023, Bio-Rad Laboratories, Inc. a annoncé que la direction de l'entreprise avait participé à une discussion informelle lors de la conférence Citi 2023 sur les services de santé, les technologies médicales, les outils et les technologies de l'information et de la communication (TIC) organisée jeudi. Cette initiative a notamment contribué à renforcer l'image de l'entreprise à l'international.

- En janvier 2023, Unilabs et Ambry Genetics (Ambry) ont annoncé la signature d'un partenariat exclusif visant à améliorer la qualité des services de tests génétiques proposés aux entreprises publiques et biopharmaceutiques menant des essais cliniques et des recherches à l'international. Ce partenariat contribue à la croissance du chiffre d'affaires annuel de l'organisation.

- En décembre 2022, BIOMÉRIEUX a annoncé le marquage CE de VIDAS KUBE, le système de nouvelle génération de sa gamme d'immunoessais. Ce marquage viendra enrichir le portefeuille de produits de l'entreprise.

- En janvier 2022, 23andMe, Inc. a reçu l'autorisation de la FDA pour un test génétique destiné directement au consommateur et visant à identifier un marqueur héréditaire du cancer de la prostate. Cela a permis à l'entreprise de renforcer son portefeuille de produits.

Portée du rapport et segmentation du marché

Rapport métrique

|

Détails

|

Période de prévision

|

2023 à 2030

|

Année de base

|

2022

|

Années historiques

|

2021 (personnalisable de 2015 à 2020)

|

Unités quantitatives

|

Chiffre d'affaires en millions, prix en USD

|

Segments couverts

|

Type de test (chimie clinique et immunologie, soins intensifs, hématologie, diagnostic moléculaire, microbiologie et autres tests), par type de produit (consommables, analyseurs et instruments, et accessoires), par type d'échantillon (sang, urine, tissu, liquide céphalorachidien (LCR) et autres), par domaine thérapeutique (infections, troubles génétiques, oncologie/cancer, maladies auto-immunes, urologie, gynécologie et autres), par sexe (homme et femme), par tranche d'âge (gériatrie, adulte et pédiatrie), par utilisateurs finaux (laboratoires hospitaliers, laboratoires autonomes, chaînes de diagnostic, instituts universitaires, organismes de recherche clinique, centres de diagnostic spécialisés et autres), par canal de distribution (appel d'offres direct, vente au détail, distributeurs tiers et autres)

|

Pays couverts

|

États-Unis, Canada, Mexique, Allemagne, France, Royaume-Uni, Italie, Russie, Espagne, Turquie, Pays-Bas, Suisse, Belgique, Pologne, Suède, Danemark, Finlande, Norvège, reste de l'Europe, Chine, Japon, Corée du Sud, Inde, Australie, Singapour, Thaïlande, Indonésie, Philippines, Malaisie, Nouvelle-Zélande, Vietnam, Taïwan, reste de l'Asie-Pacifique, Brésil, Argentine, reste de l'Amérique du Sud, Afrique du Sud, Arabie saoudite, Émirats arabes unis, Égypte, Israël, Oman, Bahreïn, Koweït, Qatar, reste du Moyen-Orient et de l'Afrique

|

Acteurs du marché couverts

|

Français F. Hoffmann-La Roche Ltd (Suisse), bioMérieux, Inc. (France), Sysmex Corporation (Japon), Biomerica, Inc. (États-Unis), Bio-Rad Laboratories, Inc. (États-Unis), BD (États-Unis), Quest Diagnostics Incorporated (États-Unis), Hologic, Inc. (États-Unis), Siemens Medical Solutions USA, Inc. (Allemagne), Abbott (États-Unis), Eurofins Scientific (Belgique), Beckman Coulter, Inc. (États-Unis), 23andMe, Inc. (États-Unis), OPKO Health, Inc. (États-Unis), Seegene Inc. (République de Corée), QIAGEN (Allemagne), Guardant Health (États-Unis), NeoGenomics Laboratories. (États-Unis), Ambry Genetics (États-Unis), BGI (Chine), Agendia (États-Unis), Biodesix. (États-Unis), Milab Scientific (EAU), Admera Health (États-Unis) entre autres.

|

Points de données couverts dans le rapport

|

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research incluent également une analyse approfondie des experts, une épidémiologie des patients, une analyse du pipeline, une analyse des prix et un cadre réglementaire.

|

Analyse des segments

Le marché mondial des tests développés en laboratoire (LDT) est segmenté en huit segments notables en fonction du type de test, du type de produit, du type d'échantillon, du domaine thérapeutique, du sexe, de la tranche d'âge, de l'utilisateur final et du canal de distribution.

- En fonction du type de test, le marché mondial des tests développés en laboratoire (LDT) est segmenté en chimie clinique et immunologie, soins intensifs, hématologie, diagnostic moléculaire, microbiologie et autres tests.

En 2023, le segment de la chimie clinique et de l'immunologie du segment des types de tests devrait dominer le marché mondial des tests développés en laboratoire (LDT)

En 2023, le segment de la chimie clinique et de l'immunologie de ce marché devrait dominer le marché des tests développés en laboratoire (LDT) avec une part de marché de 33,54 % et devrait atteindre 14 326,37 millions USD d'ici 2030, avec un TCAC de 11,2 % au cours de la période de prévision de 2023 à 2030.

- Selon le type de produit, le marché mondial des tests développés en laboratoire (TDL) est segmenté en consommables, analyseurs et instruments, et accessoires. En 2023, le segment des consommables devrait dominer le marché mondial des tests développés en laboratoire (TDL) avec une part de marché de 53,65 % et devrait atteindre 22 794,28 millions de dollars américains d'ici 2030, avec un TCAC de 11,1 % sur la période de prévision 2023-2030.

- Selon le type d'échantillon, le marché mondial des tests développés en laboratoire (TDL) est segmenté en sang, urine, tissus, liquide céphalorachidien (LCR) et autres. En 2023, le segment sanguin devrait dominer le marché mondial des tests développés en laboratoire (TDL) avec une part de marché de 34,02 % et devrait atteindre 15 259,21 millions de dollars américains d'ici 2030, avec un TCAC de 11,9 % sur la période de prévision 2023-2030.

En 2023, le segment sanguin du segment des types de tests devrait dominer le marché mondial des tests développés en laboratoire (LDT)

En 2023, le segment sanguin de ce marché dominera le marché des tests développés en laboratoire (LDT) qui devrait dominer avec une part de marché de 34,02 % et devrait atteindre 15 259,21 millions USD d'ici 2030, avec un TCAC de 11,9 % au cours de la période de prévision de 2023 à 2030.

- En fonction du domaine thérapeutique, le marché mondial des tests développés en laboratoire (TDL) est segmenté en infections, maladies génétiques , oncologie/cancer, maladies auto-immunes, urologie, gynécologie, etc. En 2023, le segment des infections devrait dominer le marché mondial des tests développés en laboratoire (TDL) avec une part de marché de 24,57 % et devrait atteindre 12 106 millions de dollars US d'ici 2030, avec un TCAC de 13,5 % sur la période de prévision 2023-2030.

- Le marché mondial des tests développés en laboratoire (TDL) est segmenté en fonction du sexe : hommes et femmes. En 2023, le segment masculin devrait dominer le marché mondial des tests développés en laboratoire (TDL) avec une part de marché de 73,98 % et devrait atteindre 30 792,05 millions de dollars américains d'ici 2030, avec un TCAC de 10,8 % sur la période de prévision (2023-2030).

- En fonction de la tranche d'âge, le marché mondial des tests développés en laboratoire (TDL) est segmenté en gériatrie, adulte et pédiatrie. En 2023, le segment gériatrique devrait dominer le marché mondial des tests développés en laboratoire (TDL) avec une part de marché de 53,08 % et devrait atteindre 22 473,23 millions USD d'ici 2030, avec un TCAC de 11,0 % sur la période de prévision 2023-2030.

- En fonction des utilisateurs finaux, le marché mondial des tests développés en laboratoire (TDL) est segmenté en laboratoires hospitaliers, laboratoires autonomes, chaînes de diagnostic, instituts universitaires, organismes de recherche clinique, centres de diagnostic spécialisés, etc. En 2023, le segment des laboratoires hospitaliers devrait dominer le marché mondial des tests développés en laboratoire (TDL) avec une part de marché de 25,76 % et devrait atteindre 11 422,87 millions USD d'ici 2030, avec un TCAC de 11,8 % sur la période de prévision 2023-2030.

- En fonction du canal de distribution, le marché mondial des tests développés en laboratoire (LDT) est segmenté en appels d'offres directs, ventes au détail, distributeurs tiers et autres. En 2023, le segment des appels d'offres directs devrait dominer le marché mondial des tests développés en laboratoire (LDT) avec une part de marché de 39,98 % et devrait atteindre 17 277,01 millions USD d'ici 2030, avec un TCAC de 11,4 % au cours de la période de prévision de 2023 à 2030.

Acteurs majeurs

Data Bridge Market Research reconnaît les entreprises suivantes comme les acteurs du marché mondial des tests développés en laboratoire (LDT) : F. Hoffmann-La Roche Ltd (Suisse), bioMérieux, Inc. (France), Sysmex Corporation (Japon), Biomerica, Inc. (États-Unis), Bio-Rad Laboratories, Inc. (États-Unis), BD (États-Unis), Quest Diagnostics Incorporated (États-Unis), Hologic, Inc. (États-Unis), Siemens Medical Solutions USA, Inc. (Allemagne), Abbott (États-Unis) entre autres.

Analyse régionale

Géographiquement, les pays couverts dans le rapport sur le marché mondial des tests développés en laboratoire (LDT) sont les États-Unis, le Canada, le Mexique, l'Allemagne, la France, le Royaume-Uni, l'Italie, la Russie, l'Espagne, la Turquie, les Pays-Bas, la Suisse, la Belgique, la Pologne, la Suède, le Danemark, la Finlande, la Norvège, le reste de l'Europe, la Chine, le Japon, la Corée du Sud, l'Inde, l'Australie, Singapour, la Thaïlande, l'Indonésie, les Philippines, la Malaisie, la Nouvelle-Zélande, le Vietnam, Taïwan, le reste de l'Asie-Pacifique, le Brésil, l'Argentine, le reste de l'Amérique du Sud, l'Afrique du Sud, l'Arabie saoudite, les Émirats arabes unis, l'Égypte, Israël, Oman, Bahreïn, le Koweït, le Qatar, le reste du Moyen-Orient et l'Afrique.

Selon l'analyse de Data Bridge Market Research : le marché mondial des tests développés en laboratoire (LDT) devrait croître à un TCAC de 10,7 % en raison de la prévalence croissante des maladies chroniques.

L'Amérique du Nord est la région dominante sur le marché mondial des tests développés en laboratoire (LDT) au cours de la période de prévision 2023-2030

En 2023, l'Amérique du Nord a dominé le marché mondial des tests développés en laboratoire (TDL) grâce aux investissements accrus de divers fabricants et aux avancées technologiques croissantes dans la région. L'Amérique du Nord continuera de dominer le marché mondial des tests développés en laboratoire (TDL) en termes de part de marché et de chiffre d'affaires, et continuera de consolider sa domination durant la période de prévision.

L'Amérique du Nord devrait connaître la croissance la plus rapide sur le marché des tests développés en laboratoire (TD) au cours de la période de prévision 2023-2030. Cette croissance s'explique par l'adoption croissante de technologies de pointe et le lancement de nouveaux produits dans cette région.

Pour plus d'informations sur le rapport sur le marché mondial des tests développés en laboratoire (LDT), cliquez ici : https://www.databridgemarketresearch.com/reports/global-laboratory-developed-tests-ldts-market