Le changement climatique entraîne des phénomènes météorologiques plus extrêmes, rendant la protection des bâtiments et des infrastructures contre les dégâts des eaux primordiale. La toiture liquide offre une solution polyvalente et durable pour l'étanchéité des toitures plates ou à faible pente, ce qui en fait un choix populaire pour les applications commerciales, résidentielles et industrielles. L'un des principaux moteurs de la demande croissante de toitures liquides est sa capacité à offrir une protection continue contre les infiltrations d'eau. Les matériaux de toiture traditionnels comme l'asphalte ou le métal peuvent développer des joints et des raccords au fil du temps, qui peuvent devenir des points vulnérables à la pénétration de l'eau. La toiture liquide, quant à elle, forme une membrane continue sur la surface du toit, scellant efficacement toute infiltration potentielle d'eau. Cette continuité améliore non seulement l'étanchéité, mais réduit également le risque de fuites et de dommages ultérieurs à la structure sous-jacente.

Accéder au rapport complet sur https://www.databridgemarketresearch.com/reports/global-liquid-roofing-market

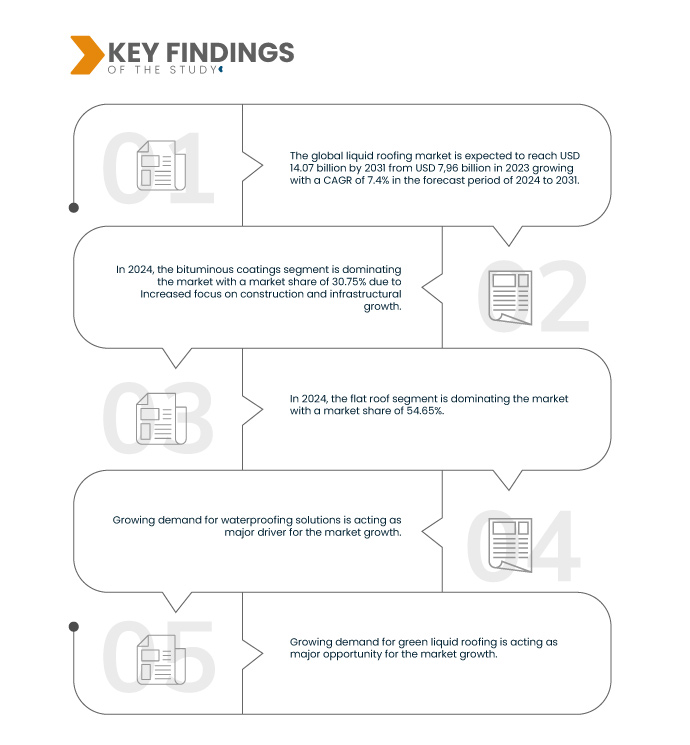

Data Bridge Market Research analyse que le marché mondial des toitures liquides devrait atteindre 14,07 milliards USD d'ici 2031, contre 7,96 milliards USD en 2023, avec un TCAC de 7,4 % au cours de la période de prévision de 2024 à 2031.

Principales conclusions de l'étude

Accent accru sur la construction et la croissance des infrastructures

Les gouvernements comme le secteur privé investissent massivement dans la construction de nouvelles structures et la rénovation de structures existantes pour répondre à la demande croissante de la population et de l'urbanisation. Cet essor de la construction crée une forte demande pour des solutions de toiture non seulement durables et fiables, mais aussi économiques et faciles à installer – des qualités qui font la force des systèmes de toiture liquide.

La toiture liquide offre plusieurs avantages par rapport aux matériaux de toiture traditionnels, ce qui en fait un choix intéressant pour divers projets de construction. Son application sans joint assure une étanchéité parfaite, prévenant les fuites et les dégâts des eaux, un élément essentiel au maintien de l'intégrité des bâtiments et des infrastructures. De plus, les systèmes de toiture liquide peuvent être appliqués à des géométries de toit complexes et à des surfaces irrégulières, offrant ainsi une grande polyvalence de conception et de construction. Ces qualités rendent la toiture liquide particulièrement adaptée aux projets de grande envergure où rapidité, efficacité et performance à long terme sont primordiales.

Portée du rapport et segmentation du marché

Rapport métrique

|

Détails

|

Période de prévision

|

2024 à 2031

|

Année de base

|

2023

|

Années historiques

|

2022 (personnalisable pour 2016-2021)

|

Unités quantitatives

|

Chiffre d'affaires en milliards USD

|

Segments couverts

|

Type (revêtements bitumineux, revêtements acryliques, membranes élastomères, revêtements en silicone , hybrides PU/acrylique, revêtements en polyuréthane , revêtements époxy, caoutchoucs EPDM et autres), type de toit (toit plat, toit en pente, toit en dents de scie et autres), substrat (béton, composite, métal et autres), installation (réfection et réparation de toiture et nouvelle construction), utilisateur final (bâtiment résidentiel, bâtiment commercial, bâtiment industriel et infrastructure publique)

|

Pays couverts

|

États-Unis, Canada, Mexique, Allemagne, Royaume-Uni, France, Italie, Russie, Espagne, Turquie, Pays-Bas, Suisse, Belgique, reste de l'Europe, Chine, Japon, Inde, Corée du Sud, Australie, Indonésie, Taïwan, Malaisie, Singapour, Thaïlande, Philippines, Nouvelle-Zélande, reste de l'Asie-Pacifique, Arabie saoudite, Égypte, Émirats arabes unis, Afrique du Sud, Israël, reste du Moyen-Orient et de l'Afrique, Brésil, Argentine et reste de l'Amérique du Sud

|

Acteurs du marché couverts

|

RPM International Inc. (États-Unis), 3M (États-Unis), BASF SE (Allemagne), Henkel Corporation (Allemagne), Sika AG (Suisse), BMI Group Holdings UK Limited (Royaume-Uni), SOPREMA (France), Saint-Gobain Weber (France), Dow (États-Unis), Johns Manville (États-Unis), MAPEI SpA (Italie), Akzo Nobel NV (Pays-Bas), Henry Company (États-Unis), KRATON CORPORATION (États-Unis), Pidilite Industries Ltd. (Inde), Garland Industries, Inc. (États-Unis), GAF, Inc. (États-Unis), HB Fuller Company (États-Unis), Triflex (UK) Limited. (Royaume-Uni), Polyroof Products Ltd (Royaume-Uni), STP Limited (Royaume-Uni), Gaco. (États-Unis), KEMPER SYSTEM (Allemagne), Triton Systems. (États-Unis), Liquid Roofing Systems Ltd (Royaume-Uni), ALT Global, LLC (États-Unis), Restec Roofing (États-Unis) et Widopan Products GmbH (Allemagne), entre autres.

|

Points de données couverts dans le rapport

|

Outre les informations sur le marché telles que la valeur marchande, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché organisé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie des experts, une analyse des importations/exportations, une analyse des prix, une analyse de la consommation de production et une analyse du pilon.

|

Analyse des segments

Le marché mondial des toitures liquides est segmenté en cinq segments notables basés sur le type, le type de toit, le substrat, l'installation et l'utilisateur final.

- Sur la base du type, le marché est segmenté en revêtements bitumineux, revêtements acryliques, membranes élastomères, revêtements en silicone, hybrides PU/acrylique, revêtements en polyuréthane, revêtements époxy, caoutchoucs EPDM et autres.

En 2024, le segment des revêtements bitumineux devrait dominer le marché mondial des toitures liquides

En 2024, le segment des revêtements bitumineux domine le marché en raison de ses excellentes propriétés d'étanchéité, de son prix abordable et de sa facilité d'application avec une part de marché de 30,75 %

- Selon le type de toiture, le marché est segmenté en toits plats, toits en pente, toits en dents de scie et autres. En 2024, le segment des toits plats domine le marché avec une part de marché de 54,65 %.

- Sur la base du substrat, le marché est segmenté en béton, composite, métal et autres

En 2024, le segment du béton devrait dominer le marché mondial des toitures liquides

En 2024, le segment du béton domine le marché en raison de plusieurs facteurs tels que la prévalence des toitures en béton dans divers projets de construction, notamment les bâtiments commerciaux, industriels et résidentiels , avec une part de marché de 51,24 %.

- En fonction de l'installation, le marché est segmenté en deux segments : la réfection et la réparation de toitures et la construction neuve. En 2024, le segment de la réfection et de la réparation de toitures domine le marché avec une part de marché de 74,96 %.

- En fonction de l'utilisateur final, le marché est segmenté en bâtiments résidentiels, bâtiments commerciaux, bâtiments industriels et infrastructures publiques. En 2024, le segment des bâtiments résidentiels domine le marché avec une part de marché de 61,37 %.

Acteurs majeurs

Data Bridge Market Research analyse RPM International Inc. (États-Unis), 3M (États-Unis), BASF SE (Allemagne), Henkel Corporation (Allemagne), Sika AG (Suisse) comme les principaux acteurs du marché mondial des toitures liquides.

Développement du marché

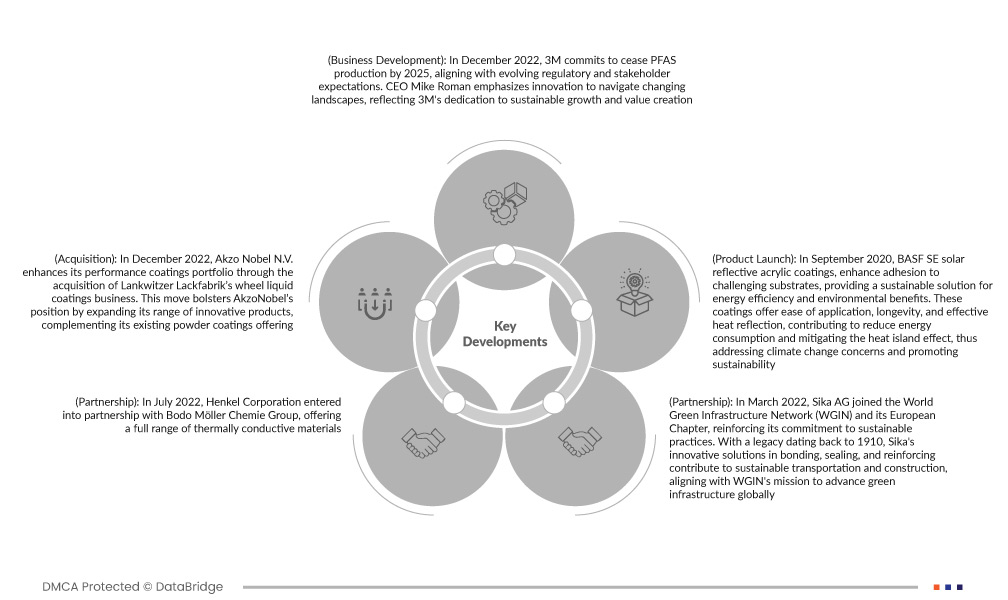

- En décembre 2022, 3M s'engage à cesser la production de PFAS d'ici 2025, conformément à l'évolution des attentes réglementaires et des parties prenantes. Mike Roman, PDG, met l'accent sur l'innovation pour s'adapter aux changements du paysage, reflétant ainsi l'engagement de 3M en faveur d'une croissance durable et de la création de valeur. Ce changement stratégique souligne la position proactive de 3M face aux préoccupations environnementales et aux exigences sociétales.

- En décembre 2022, Akzo Nobel NV enrichit son portefeuille de revêtements haute performance grâce à l'acquisition de l'activité de revêtements liquides pour jantes de Lankwitzer Lackfabrik. Cette opération renforce la position d'AkzoNobel en élargissant sa gamme de produits innovants, complétant ainsi son offre existante de revêtements en poudre. En conclusion, cette acquisition consolide la présence d'AkzoNobel dans le secteur des revêtements, promettant des capacités accrues et une plus grande diversité de produits.

- En juillet 2022, Henkel Corporation a conclu un partenariat avec Bodo Möller Chemie Group pour proposer une gamme complète de matériaux thermoconducteurs. Les solutions de Henkel Bergquist répondent à une demande croissante, notamment dans les secteurs de l'automobile et de l'aéronautique, en proposant une gamme complète de produits auprès d'une source unique, ce qui en fait un partenaire idéal. Toiture liquide.

- En mars 2022, Sika AG a rejoint le Réseau mondial des infrastructures vertes (WGIN) et sa section européenne, renforçant ainsi son engagement en faveur de pratiques durables. Forte d'un héritage remontant à 1910, les solutions innovantes de Sika en matière de collage, d'étanchéité et de renforcement contribuent au développement durable des transports et de la construction, conformément à la mission du WGIN de promouvoir les infrastructures vertes à l'échelle mondiale. Ce partenariat souligne l'importance de la collaboration industrielle pour promouvoir la gestion responsable de l'environnement et bâtir un avenir plus vert.

- En septembre 2020, les revêtements acryliques réfléchissants solaires BASF SE améliorent l'adhérence sur des substrats difficiles, offrant ainsi une solution durable alliant efficacité énergétique et avantages environnementaux. Ces revêtements offrent facilité d'application, longévité et réflexion thermique efficace, contribuant ainsi à réduire la consommation d'énergie et à atténuer l'effet d'îlot de chaleur, répondant ainsi aux préoccupations liées au changement climatique et favorisant le développement durable.

Analyse régionale

Géographiquement, les pays couverts dans le rapport sur le marché mondial des gestionnaires d'infrastructures virtuelles sont les États-Unis, le Canada, le Mexique, l'Allemagne, le Royaume-Uni, la France, l'Italie, la Russie, l'Espagne, la Turquie, les Pays-Bas, la Suisse, la Belgique, le reste de l'Europe, la Chine, le Japon, l'Inde, la Corée du Sud, l'Australie, l'Indonésie, Taïwan, la Malaisie, Singapour, la Thaïlande, les Philippines, la Nouvelle-Zélande, le reste de l'Asie-Pacifique, l'Arabie saoudite, l'Égypte, les Émirats arabes unis, l'Afrique du Sud, Israël, le reste du Moyen-Orient et de l'Afrique, le Brésil, l'Argentine et le reste de l'Amérique du Sud.

Selon l'analyse de Data Bridge Market Research :

L'Asie-Pacifique devrait dominer et être la région à la croissance la plus rapide sur le marché mondial des toitures liquides.

L'Asie-Pacifique devrait dominer le marché et connaître la croissance la plus rapide en raison de l'urbanisation et de l'industrialisation rapides dans des pays comme la Chine, l'Inde et les pays d'Asie du Sud-Est, ce qui a entraîné une augmentation des activités de construction dans les secteurs résidentiel, commercial et industriel.

Pour plus d'informations sur le rapport sur le marché mondial des toitures liquides, cliquez ici : https://www.databridgemarketresearch.com/reports/global-liquid-roofing-market