La demande croissante de détection précoce des maladies stimule considérablement le marché de la gestion des images médicales, nécessitant des technologies d'imagerie avancées et des systèmes de gestion des données performants. Face à la prise de conscience croissante des avantages d'une détection précoce des maladies, une gestion efficace des images médicales est indispensable, incitant les professionnels de santé à adopter des techniques d'imagerie sophistiquées telles que l'IRM, le scanner et l'échographie . Cela inclut le stockage, la récupération et l'analyse des scanners, des radiographies et d'autres données visuelles. Des systèmes performants de gestion des images médicales permettent aux médecins d'accéder rapidement et facilement aux données des patients, facilitant ainsi des diagnostics précoces et potentiellement améliorant les résultats des traitements. La détection précoce peut non seulement améliorer le pronostic des patients, mais aussi réduire les coûts globaux des soins de santé en permettant des mesures préventives et en évitant des interventions ultérieures plus coûteuses. Les établissements médicaux investissent dans des systèmes de gestion d'images de pointe pour rationaliser les flux de travail, améliorer la précision des diagnostics et améliorer les résultats des patients. La poussée vers la transformation numérique des soins de santé et le respect de normes réglementaires strictes encouragent l'adoption de systèmes complets de gestion des images, garantissant la sécurité des données, l'interopérabilité et l'efficacité des soins. À mesure que la demande de détection précoce des maladies augmente, le besoin de solutions robustes de gestion des images médicales augmente également.

Accéder au rapport complet sur https://www.databridgemarketresearch.com/reports/global-medical-image-management-market

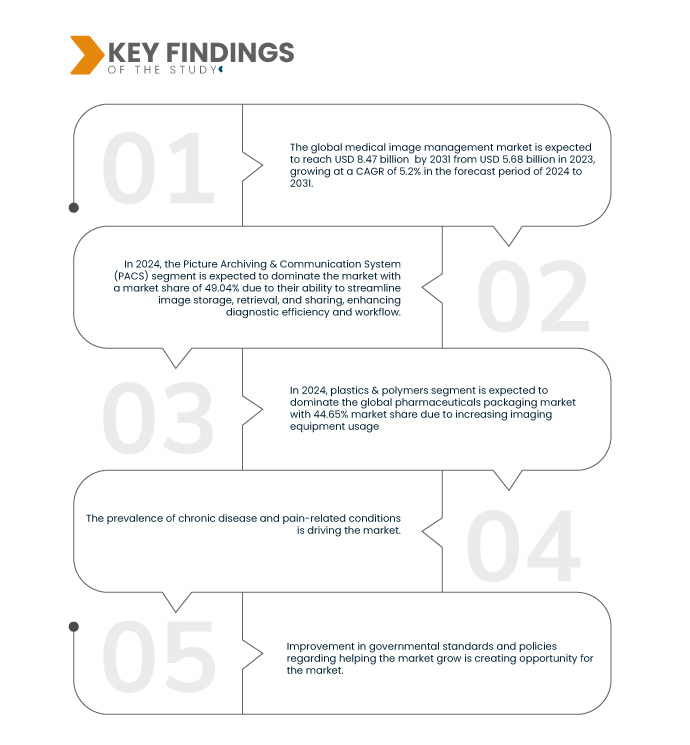

Data Bridge Market Research analyse que le marché de la gestion des images médicales devrait atteindre 8,47 milliards USD d'ici 2031, contre 5,66 milliards USD en 2023, avec un TCAC de 5,2 % au cours de la période de prévision de 2024 à 2031.

Principales conclusions de l'étude

Utilisation croissante des équipements d'imagerie

L'utilisation croissante des équipements d'imagerie constitue un moteur important du marché de la gestion des images médicales, générant un volume important de données diagnostiques nécessitant des solutions de gestion avancées. Alors que les professionnels de santé s'appuient de plus en plus sur les technologies d'imagerie telles que l'IRM, le scanner, la radiographie et l'échographie pour établir des diagnostics précis et planifier les traitements, le volume d'images générées croît de manière exponentielle. Cette augmentation des données d'imagerie exige des systèmes de gestion d'images médicales robustes pour garantir un stockage, une récupération et une analyse efficaces. Ces systèmes simplifient les flux de travail et améliorent la précision des diagnostics en offrant un accès rapide à des images de haute qualité et en les intégrant de manière transparente aux dossiers médicaux électroniques. De plus, la complexité et la résolution croissantes des modalités d'imagerie nécessitent des logiciels sophistiqués capables de gérer de grands ensembles de données et d'optimiser les capacités de traitement des images. Avec la transformation numérique du secteur de la santé, l'interopérabilité et la sécurité des données sont de plus en plus importantes, ce qui favorise l'adoption de solutions complètes de gestion d'images. Ces systèmes prennent non seulement en charge la conformité réglementaire, mais offrent également des fonctionnalités avancées telles que la reconstruction 3D, la fusion d'images et les diagnostics basés sur l'IA, améliorant ainsi la prise de décision clinique et les résultats pour les patients. En conséquence, le marché de la gestion des images médicales connaît une croissance significative, propulsée par l’utilisation croissante des équipements d’imagerie et le besoin conséquent de solutions de gestion des données efficaces.

Portée du rapport et segmentation du marché

Rapport métrique

|

Détails

|

Période de prévision

|

2024-2031

|

Année de base

|

2023

|

Année historique

|

2022 (personnalisable de 2016 à 2021)

|

Unités quantitatives

|

Chiffre d'affaires en milliards USD

|

Segments couverts

|

Produit (système d'archivage et de communication d'images (PACS), archives indépendantes des fournisseurs (VNA), archives cliniques indépendantes des applications (AICA), visionneuses d'entreprise/visionneuses universelles), modèle de livraison (hybride, Web/Cloud et sur site), spécialité (chirurgie, oncologie, dentaire et autres), utilisateur final (hôpitaux, chaînes/centres de radiologie, centre de chirurgie ambulatoire et autres) et canal de distribution (appels d'offres directs, administrateurs tiers et autres)

|

Pays couverts

|

États-Unis, Canada, Mexique, Allemagne, Italie, Royaume-Uni, France, Suisse, Espagne, Russie, Turquie, Belgique, Pays-Bas, reste de l'Europe, Chine, Inde, Corée du Sud, Japon, Thaïlande, Australie, Singapour, Indonésie, Malaisie, Philippines, reste de l'Asie-Pacifique, Brésil, Argentine, reste de l'Amérique du Sud, Arabie saoudite, Émirats arabes unis, Afrique du Sud, Égypte, Israël et reste du Moyen-Orient et de l'Afrique

|

Acteurs du marché couverts

|

Agfa-Gevaert Group (Belgique), FUJIFILM Corporation (Japon), Koninklijke Philips NV (Europe), Sectra AB (Europe) et GE HealthCare (États-Unis), entre autres.

|

Points de données couverts dans le rapport

|

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une production et une capacité géographiquement représentées par entreprise, des configurations de réseau de distributeurs et de partenaires, une analyse détaillée et mise à jour des tendances des prix et une analyse des déficits de la chaîne d'approvisionnement et de la demande.

|

Analyse des segments

Le marché de la gestion des images médicales est segmenté en cinq segments notables basés sur le produit, le modèle de livraison, la spécialité, l'utilisateur final et le canal de distribution.

- En fonction du produit, le marché est segmenté en systèmes d'archivage et de communication d'images (PACS), archives indépendantes des fournisseurs (VNA), archives cliniques indépendantes des applications (AICA), visionneuses d'entreprise/visionneuses universelles

En 2024, le système d'archivage et de communication d'images (PACS) du segment de produits devrait dominer le marché

En 2024, le segment des systèmes d'archivage et de communication d'images (PACS) devrait dominer le marché avec une part de marché de 49,04 % en raison de sa capacité à rationaliser le stockage, la récupération et le partage d'images, améliorant ainsi l'efficacité du diagnostic et le flux de travail.

- En fonction du modèle de livraison, le marché est segmenté en hybride, basé sur le Web/cloud et sur site

En 2024, le modèle de livraison du segment d’offre devrait dominer le marché

En 2024, le segment hybride devrait dominer le marché avec une part de marché de 47,83 % grâce à son intégration flexible de solutions sur site et basées sur le cloud, optimisant à la fois la sécurité et l'accessibilité des données.

- En fonction des spécialités, le marché est segmenté en chirurgie, oncologie, dentisterie et autres. En 2024, la chirurgie devrait dominer le marché avec une part de marché de 46,06 %.

- En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, chaînes/centres de radiologie, centres de chirurgie ambulatoire et autres. En 2024, le segment hospitalier devrait dominer le marché avec une part de marché de 46,61 %.

- En fonction du canal de distribution, le marché est segmenté en appels d'offres directs, administrateurs tiers et autres. En 2024, le segment des appels d'offres directs devrait dominer le marché avec une part de marché de 44,09 %.

Acteurs majeurs

Data Bridge Market Research reconnaît les entreprises suivantes comme les principaux acteurs du marché de la gestion d'images médicales, notamment Agfa-Gevaert Group (Belgique), FUJIFILM Corporation (Japon), Koninklijke Philips NV (Europe), Sectra AB (Europe) et GE HealthCare (États-Unis), entre autres.

Développement du marché

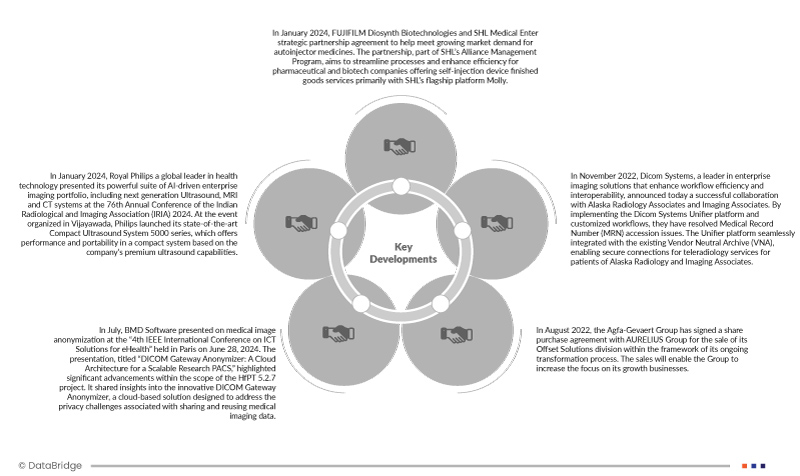

- En janvier 2024, FUJIFILM Diosynth Biotechnologies et SHL Medical ont conclu un accord de partenariat stratégique pour répondre à la demande croissante du marché des médicaments auto-injecteurs. Ce partenariat, qui s'inscrit dans le cadre du programme de gestion des alliances de SHL, vise à rationaliser les processus et à optimiser l'efficacité des entreprises pharmaceutiques et biotechnologiques proposant des services de produits finis pour dispositifs d'auto-injection, principalement grâce à la plateforme phare de SHL, Molly.

- En janvier 2024, Royal Philips, leader mondial des technologies de la santé, a présenté sa puissante gamme de produits d'imagerie d'entreprise pilotés par l'IA, notamment des systèmes d'échographie, d'IRM et de tomodensitométrie de nouvelle génération, lors de la 76e conférence annuelle de l'Indian Radiological and Imaging Association (IRIA) 2024. Lors de l'événement organisé à Vijayawada, Philips a lancé sa série de systèmes d'échographie compacts de pointe 5000, qui offre performances et portabilité dans un système compact basé sur les capacités d'échographie haut de gamme de l'entreprise.

- En juillet, BMD Software a présenté un exposé sur l'anonymisation des images médicales lors de la 4e Conférence internationale IEEE sur les solutions TIC pour la e-santé, qui s'est tenue à Paris le 28 juin 2024. Intitulée « DICOM Gateway Anonymizer : une architecture cloud pour un PACS de recherche évolutif », cette présentation a mis en lumière les avancées significatives du projet HfPT 5.2.7. Elle a également présenté l'innovante solution cloud DICOM Gateway Anonymizer, conçue pour répondre aux enjeux de confidentialité liés au partage et à la réutilisation des données d'imagerie médicale.

- En août 2022, le groupe Agfa-Gevaert a signé un accord d'achat d'actions avec le groupe AURELIUS pour la cession de sa division Offset Solutions, dans le cadre de sa transformation en cours. Cette cession permettra au groupe de se concentrer davantage sur ses activités de croissance.

Analyse régionale

Géographiquement, les pays couverts par le rapport sur le marché mondial de la gestion des images médicales sont les États-Unis, le Canada, le Mexique, l'Allemagne, l'Italie, le Royaume-Uni, la France, la Suisse, l'Espagne, la Russie, la Turquie, la Belgique, les Pays-Bas et le reste de l'Europe, la Chine, l'Inde, la Corée du Sud, le Japon, la Thaïlande, l'Australie, Singapour, l'Indonésie, la Malaisie, les Philippines et le reste de l'Asie-Pacifique, le Brésil, l'Argentine, le reste de l'Amérique du Sud, l'Arabie saoudite, les Émirats arabes unis, l'Afrique du Sud, l'Égypte, Israël et le reste du Moyen-Orient et de l'Afrique.

Selon l'analyse de Data Bridge Market Research :

L'Amérique du Nord est la région dominante et à la croissance la plus rapide sur le marché de la gestion des images médicales au cours de la période de prévision de 2024 à 2031.

En 2024, l'Amérique du Nord devrait dominer le marché grâce à son infrastructure de santé bien établie, à l'adoption généralisée de technologies d'imagerie avancées et à des investissements importants dans les technologies de l'information médicales. Le cadre réglementaire solide de la région et la forte demande d'outils de diagnostic performants contribuent également à sa position dominante sur le marché.

Les États-Unis devraient dominer la région Amérique du Nord grâce à leur système de santé très développé, à l'adoption massive de technologies d'imagerie avancées et à des investissements importants dans les technologies de l'information et de la santé numérique. De plus, la présence d'acteurs majeurs sur le marché, un environnement réglementaire rigoureux et l'accent mis sur l'amélioration des résultats pour les patients grâce à des outils de diagnostic performants renforcent encore la domination des États-Unis sur ce marché.

Pour plus d'informations sur le rapport sur le marché mondial de la gestion des images médicales, cliquez ici : https://www.databridgemarketresearch.com/reports/global-medical-image-management-market