Le champ d'étude englobe la demande du marché en matériaux d'emballage, utilisés pour la fabrication de nombreux produits d'emballage, classés comme emballages souples et rigides . Les principales catégories de matériaux d'emballage comprennent le plastique, le papier et le carton, le métal, le verre, le bois et le textile. Ces matériaux sont utilisés pour la fabrication de produits d'emballage, destinés à contenir, protéger et identifier les produits destinés au stockage, à la distribution, à la vente et à l'utilisation finale. Chacune de ces catégories et leurs sous-segments respectifs sont utilisés dans des secteurs verticaux tels que l'alimentation et les boissons, les soins personnels et les cosmétiques, le médical, l'électricité et l'électronique, les produits d'entretien, les produits chimiques , l'emballage industriel et l'agriculture.

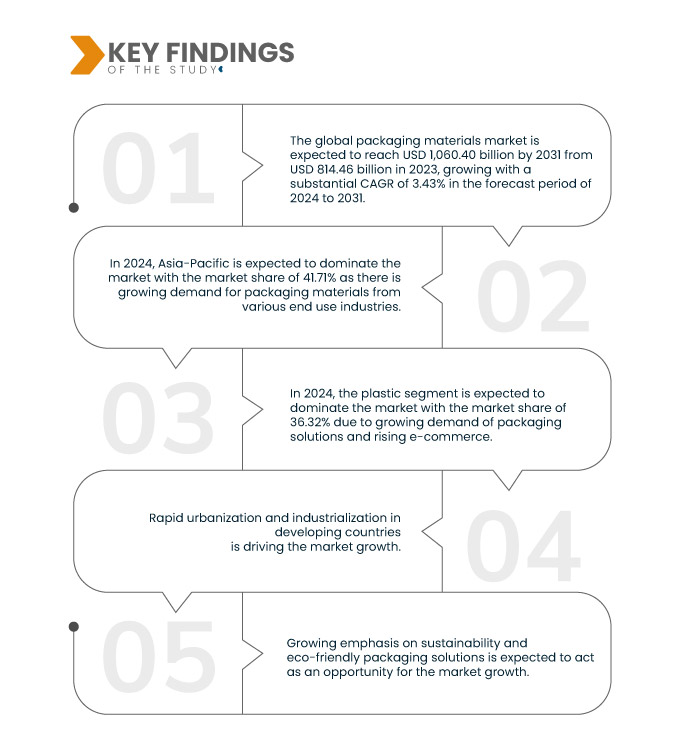

Data Bridge Market Research analyse que le marché mondial des matériaux d'emballage devrait atteindre 1 060,40 milliards USD d'ici 2031, contre 814,46 milliards USD en 2023, avec un TCAC de 3,43 % au cours de la période de prévision de 2024 à 2031.

Principales conclusions de l'étude

- Expansion rapide du secteur du commerce électronique

L'essor rapide du e-commerce a entraîné une forte hausse de la demande de produits et solutions d'emballage, transformant profondément le secteur de l'emballage. Cette transformation est due à plusieurs facteurs interdépendants, notamment la prolifération des plateformes d'achat en ligne, qui a entraîné une augmentation exponentielle du volume de marchandises expédiées et livrées directement au domicile des consommateurs. Face à l'adoption croissante de la commodité et de l'accessibilité des achats en ligne, le besoin de solutions d'emballage robustes et performantes, capables de résister aux rigueurs du transport tout en protégeant les produits contre les dommages et les altérations, est accru.

En conclusion, l'expansion rapide du e-commerce est devenue un moteur de la demande croissante de matériaux d'emballage, stimulant l'innovation, la durabilité et l'efficacité tout au long de la chaîne d'approvisionnement. Alors que le e-commerce continue de remodeler le paysage de la vente au détail, les fabricants et fournisseurs de matériaux d'emballage doivent rester agiles et réactifs face à l'évolution des exigences de ce marché dynamique et en pleine croissance.

Portée du rapport et segmentation du marché

Rapport métrique

|

Détails

|

Période de prévision

|

2024-2031

|

Année de base

|

2023

|

Années historiques

|

2022 (personnalisable pour 2016-2021)

|

Unités quantitatives

|

Chiffre d'affaires en milliards USD, volume en kilotonnes

|

Segments couverts

|

Type de matériau (plastique, papier et carton, métal, verre, bois, textile et autres), produit ( boîtes en carton ondulé , bouteilles et canettes, contenants et bocaux, sacs, sachets et emballages, films, boîtes et caisses, sachets souples, emballages blister , coques, gaines rétractables, fermetures et couvercles, cerclage, sacs en polyéthylène, fûts et IBC, sacs en rouleau, emballages cartonnés, bandes rétractables et autres), forme du matériau (flexible et rigide), type d'emballage (emballage primaire, emballage secondaire et emballage tertiaire), utilisation finale (alimentation et boissons, soins personnels et cosmétiques, médical, électricité et électronique, entretien ménager, produits chimiques, emballage industriel, agriculture et autres)

|

Pays couverts

|

États-Unis, Canada, Mexique, Allemagne, France, Royaume-Uni, Italie, Russie, Espagne, Suède, Finlande, Pays-Bas, Suisse, Pologne, Belgique, Turquie, Norvège, Danemark, Reste de l'Europe, Chine, Japon, Inde, Corée du Sud, Indonésie, Thaïlande, Malaisie, Philippines, Singapour, Australie, Nouvelle-Zélande, Reste de l'Asie-Pacifique, Brésil, Argentine, Reste de l'Amérique du Sud, Arabie saoudite, Afrique du Sud, Émirats arabes unis, Égypte, Israël, Reste du Moyen-Orient et de l'Afrique

|

Acteurs du marché couverts

|

Exxon Mobil Corporation (États-Unis), Amcor plc (Australie), Novelis (États-Unis), INEOS (Royaume-Uni), Dow (États-Unis), Smurfit Kappa (Irlande), Stora Enso (Finlande), SABIC (Arabie saoudite), International Paper (États-Unis), WestRock Company (États-Unis), DS Smith (États-Unis), Braskem (Brésil), Tata Steel (Inde), NIPPON STEEL CORPORATION (Japon), LyondellBasell Industries Holdings BV (Royaume-Uni), ArcelorMittal (États-Unis), UPM (Finlande), Chevron Phillips Chemical Company LLC (États-Unis), Oji Holdings Corporation (Japon), Mondi (Royaume-Uni), Sappi (Belgique), NIPPON PAPER INDUSTRIES CO., LTD. (Japon), Domtar Corporation (États-Unis), Formosa Plastics Corporation, USA (États-Unis) et ProAmpac (États-Unis), entre autres.

|

Points de données couverts dans le rapport

|

En plus des informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une production et une capacité géographiquement représentées par entreprise, des configurations de réseau de distributeurs et de partenaires, une analyse détaillée et mise à jour des tendances des prix et une analyse des déficits de la chaîne d'approvisionnement et de la demande.

|

Analyse des segments

Le marché mondial des matériaux d’emballage est segmenté en cinq segments notables en fonction du type de matériau, du produit, de la forme du matériau, du type d’emballage et de l’utilisateur final.

- Sur la base du type de matériau, le marché est segmenté en plastique, papier et carton, métal, verre, bois, textile et autres

En 2024, le segment du plastique devrait dominer le marché mondial des matériaux d'emballage

En 2024, le segment du plastique devrait dominer le marché avec une part de marché de 36,32 % en raison de la demande croissante de solutions d'emballage durables

- Sur la base du produit, le marché est segmenté en boîtes en carton ondulé, bouteilles et canettes, conteneurs et pots, sacs, sachets et emballages, films, boîtes et caisses, sachets flexibles, emballages blister, coques, tubes en film rétractable, fermetures et couvercles, cerclage, sacs en polyéthylène, fûts et IBC, sacs en rouleau, emballages cartonnés, bandes rétractables et autres.

En 2024, le segment des boîtes en carton ondulé devrait dominer le marché mondial des matériaux d'emballage

En 2024, le segment des boîtes en carton ondulé devrait dominer le marché avec une part de marché de 13,41 % en raison de la demande croissante dans différentes industries d'utilisateurs finaux.

- En fonction de la forme du matériau, le marché est segmenté en flexibles et rigides. En 2024, le segment flexible devrait dominer le marché avec une part de marché de 53,81 %.

- Selon le type d'emballage, le marché est segmenté en emballages primaires, secondaires et tertiaires. En 2024, le segment des emballages primaires devrait dominer le marché avec une part de marché de 73,09 %.

- En fonction de l'utilisation finale, le marché est segmenté en : agroalimentaire, soins personnels et cosmétiques, médical, électrique et électronique, entretien ménager, produits chimiques, emballage industriel, agriculture, etc. En 2024, le segment agroalimentaire devrait dominer le marché avec une part de marché de 32 %.

Acteurs majeurs

Data Bridge Market Research analyse Exxon Mobil Corporation (États-Unis), Amcor plc (Suisse), Novelis (États-Unis), INEOS (Royaume-Uni) et Dow (États-Unis) comme les principaux acteurs du marché mondial des matériaux d'emballage.

Évolution du marché

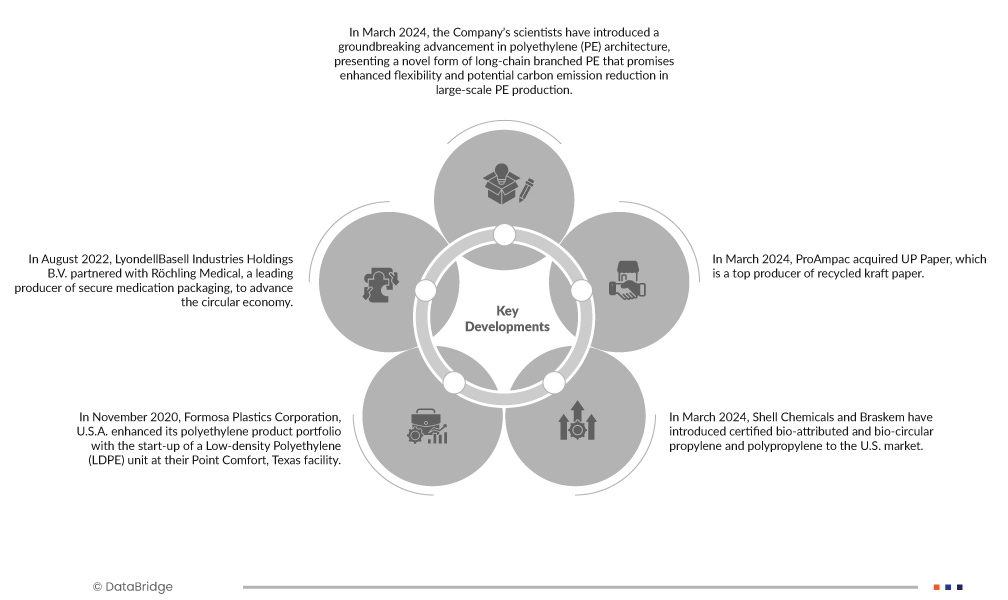

- En avril 2024, International Paper Company et DS Smith ont le plaisir d'annoncer un accord de rapprochement en actions. Ce rapprochement associe des activités complémentaires et crée un leader mondial de l'emballage durable, solidement implanté en Europe et en Amérique du Nord. L'accent mis sur les solutions durables servira un large éventail de marchés en croissance.

- En mars 2024, Amcor, leader mondial du développement et de la production de solutions d'emballage responsables, a reçu huit prix d'excellence en emballage flexible pour ses contributions innovantes et durables au secteur. Ces prix ont été remis hier soir lors d'une cérémonie organisée lors de l'assemblée annuelle 2024 de la Flexible Packaging Association (FPA) à Tucson, en Arizona.

- En août 2022, LyondellBasell Industries Holdings BV s'est associé à Röchling Medical, leader dans la fabrication d'emballages sécurisés pour médicaments, afin de promouvoir l'économie circulaire. Ensemble, ils ont lancé des flacons de gouttes ophtalmiques fabriqués par Röchling Medical à partir des polymères CirculenRenew de LyondellBasell.

- En mai 2024, Chevron Phillips Chemical a reçu le prix Qualité pour la fidélité et la satisfaction de ses clients, décerné lors d'une enquête nationale menée auprès de ses clients du secteur du polyéthylène, en compétition avec dix grandes entreprises du secteur des plastiques. De plus, Mastio & Company a classé CPChem meilleur fournisseur de PEHD au classement général, après des entretiens avec 176 clients. Cette distinction souligne l'engagement de CPChem envers l'excellence dans la fourniture de polyéthylène haute densité (PEHD), un polymère polyvalent utilisé dans divers produits durables et solutions d'emballage.

- En mars 2024, Shell Chemicals et Braskem ont lancé sur le marché américain du propylène et du polypropylène certifiés bio-attribués et bio-circulaires. Cette innovation répond à la demande croissante des consommateurs pour des plastiques plus durables. Braskem utilisera ces matières premières pour produire du polypropylène bio-attribué et bio-circulaire, offrant ainsi des options plus durables pour les marchés de l'emballage, du film, de l'automobile et des biens de consommation.

Analyse régionale

Géographiquement, les pays couverts sont les États-Unis, le Canada, le Mexique, l'Allemagne, la France, le Royaume-Uni, l'Italie, la Russie, l'Espagne, la Suède, la Finlande, les Pays-Bas, la Suisse, la Pologne, la Belgique, la Turquie, la Norvège, le Danemark, le reste de l'Europe, la Chine, le Japon, l'Inde, la Corée du Sud, l'Indonésie, la Thaïlande, la Malaisie, les Philippines, Singapour, l'Australie, la Nouvelle-Zélande, le reste de l'Asie-Pacifique, le Brésil, l'Argentine, le reste de l'Amérique du Sud, l'Arabie saoudite, l'Afrique du Sud, les Émirats arabes unis, l'Égypte, Israël et le reste du Moyen-Orient et de l'Afrique.

Selon l'analyse de Data Bridge Market Research :

L'Asie-Pacifique est la région dominante et à la croissance la plus rapide sur le marché mondial des matériaux d'emballage

L'Asie-Pacifique devrait dominer le marché mondial des matériaux d'emballage en raison de sa croissance économique rapide, de sa population croissante et de son urbanisation croissante. Cette région, qui abrite certaines des économies les plus dynamiques au monde, comme la Chine et l'Inde, a connu une hausse significative des revenus disponibles et une évolution des modes de vie des consommateurs, entraînant une demande accrue de produits emballés.

Pour plus d'informations sur le marché mondial des matériaux d'emballage, cliquez ici : https://www.databridgemarketresearch.com/reports/global-packaging-materials-market