La température est l'un des signes vitaux de l'état de santé d'une personne. Selon l'organisation médicale, elle est surveillée et gérée dans le cadre des soins standard pour les patients subissant une intervention chirurgicale en raison d'une maladie grave. Tous utilisent des systèmes de contrôle de la température des patients, le réchauffement préopératoire, les blocs opératoires et postopératoires, les unités de soins intensifs et de soins intensifs, la chimiothérapie et les services médicaux d'urgence. L'augmentation des approbations de produits et les stratégies des acteurs du marché sont des facteurs importants de l'expansion du marché.

Accéder au rapport complet sur https://www.databridgemarketresearch.com/reports/global-patient-temperature-management-market

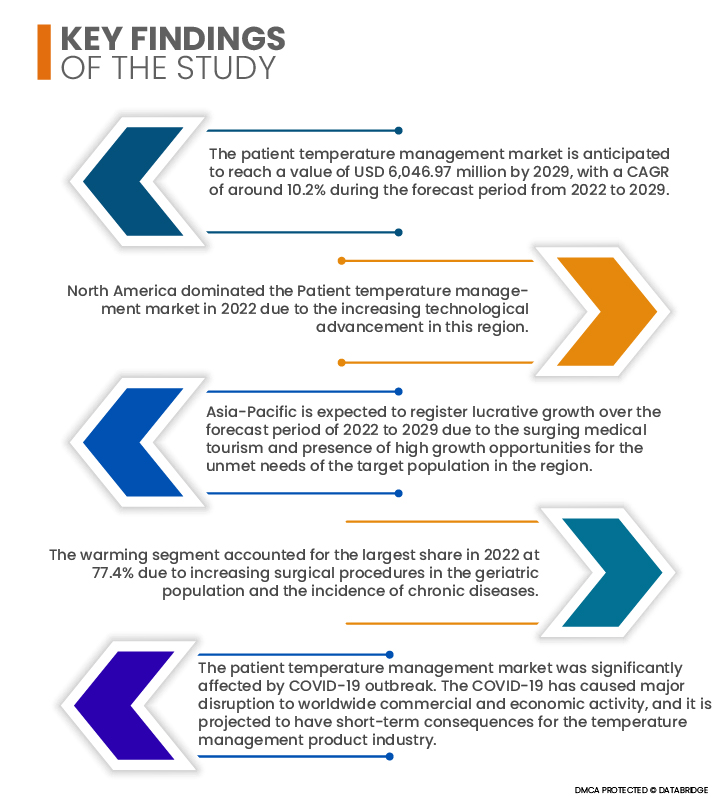

Selon les analyses de Data Bridge Market Research, le marché de la gestion de la température des patients devrait croître à un TCAC de 10,2 % entre 2022 et 2029, pour atteindre 6 046,97 millions de dollars américains d'ici 2029. La demande croissante pour ce marché est alimentée par la prévalence croissante des maladies cardiovasculaires et du cancer. Durant la période de prévision, la multiplication des contrats et accords entre les acteurs du marché devrait offrir des perspectives de croissance diversifiées.

L'augmentation du nombre d'interventions chirurgicales devrait stimuler le taux de croissance du marché au cours de la période de prévision.

Les interventions chirurgicales sont pratiquées en grand nombre partout dans le monde. Selon le Texas Heart Institute, environ 500 000 pontages coronariens sont pratiqués chaque année. Lorsque les patients reçoivent une anesthésie locale ou générale avant toute intervention chirurgicale, leur température corporelle chute. Des systèmes de réchauffement sont nécessaires dans ces contextes pour prévenir l'aggravation de l'hypothermie peropératoire. L'adoption de ces systèmes contribue également à réduire les problèmes pré et postopératoires, ainsi que l'inconfort associé pour le patient. Par conséquent, l'augmentation du nombre d'interventions chirurgicales devrait stimuler la croissance du marché.

Portée du rapport et segmentation du marché

Rapport métrique

|

Détails

|

Période de prévision

|

2022 à 2029

|

Année de base

|

2021

|

Années historiques

|

2020 (personnalisable de 2014 à 2019)

|

Unités quantitatives

|

Chiffre d'affaires en millions USD, volumes en unités, prix en USD

|

Segments couverts

|

Type de produit (système de réchauffement et de refroidissement du patient), composant (réchauffement et refroidissement), application (soins préopératoires, bloc opératoire, soins postopératoires, soins aigus, unité de soins intensifs, salles d'urgence, unités de soins intensifs néonatals et autres applications), spécialité médicale (chirurgie générale, cardiologie, neurologie, pédiatrie, chirurgie thoracique, chirurgie orthopédique et autres spécialités médicales), utilisateur final (hôpitaux, cliniques spécialisées, centres de chirurgie ambulatoire et autres)

|

Pays couverts

|

États-Unis, Canada, Mexique, Royaume-Uni, Allemagne, Italie, France, Espagne, Russie, Pays-Bas, Suisse, Turquie, Belgique, Reste de l'Europe, Chine, Inde, Japon, Australie, Corée du Sud, Singapour, Indonésie, Thaïlande, Malaisie, Philippines, Reste de l'Asie-Pacifique, Arabie saoudite, Émirats arabes unis, Israël, Égypte, Afrique du Sud, Reste du Moyen-Orient et de l'Afrique, Brésil, Argentine, Reste de l'Amérique du Sud

|

Acteurs du marché couverts

|

Stryker (États-Unis), Medtronic (Irlande), 3M (États-Unis), BD (États-Unis), ICU Medical, Inc. (États-Unis), Ecolab (États-Unis), ZOLL Medical Corporation (États-Unis), Terumo Corporation (Japon), Belmont Medical Technologies (États-Unis), GENTHERM (États-Unis), VYAIRE MEDICAL, INC. (États-Unis), The Surgical Company PTM (Pays-Bas), pfm medical hico gmbh (Allemagne), ATTUNE MEDICAL (États-Unis), Augustine Surgical, Inc. (États-Unis), GERATHERM (Allemagne), E-Control Systems, Inc. (États-Unis), Advanced Cooling Technologies (États-Unis), Medika International (États-Unis), Mercury Biomed, LLC (États-Unis)

|

Indicateurs de données couverts dans le rapport

|

Outre les informations sur le marché telles que la valeur marchande, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché organisé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie des experts, une épidémiologie des patients, une analyse du pipeline, une analyse des prix et un cadre réglementaire.

|

Analyse des segments :

Le marché de la gestion de la température des patients est segmenté en fonction du produit, des composants, de l'application, de la spécialité médicale et de l'utilisateur final.

- En fonction du type de produit, le marché mondial de la gestion de la température des patients est segmenté en systèmes de réchauffement et de refroidissement des patients. En 2022, le segment des systèmes de réchauffement devrait dominer le marché mondial de la gestion de la température des patients avec 73,5 % de parts de marché grâce à ses nombreux avantages, notamment son faible coût, son efficacité et sa sécurité.

En 2022, le segment des systèmes de réchauffement des patients du segment des types de produits devrait dominer le marché de la gestion de la température des patients

En 2022, le segment des systèmes de réchauffement des patients dominera le marché de la gestion de la température des patients grâce à ses multiples avantages, notamment son faible coût, son efficacité et sa sécurité. Le segment des systèmes de réchauffement des patients devrait atteindre son taux de croissance annuel composé le plus élevé, soit 9,8 %, sur la période de prévision 2022-2029.

- Sur la base des composants, le marché mondial de la gestion de la température des patients est segmenté en deux segments : le réchauffement et le refroidissement. En 2022, le segment du réchauffement devrait dominer le marché mondial de la gestion de la température des patients avec une part de marché de 77,4 %, en raison de l'augmentation des interventions chirurgicales chez les personnes âgées et de l'incidence des maladies chroniques.

En 2022, le segment du réchauffement devrait détenir la plus grande part du segment des composants sur le marché de la gestion de la température des patients.

En 2022, le segment du réchauffement devrait détenir la plus grande part du marché mondial de la gestion de la température des patients, en raison de l'augmentation des interventions chirurgicales chez les personnes âgées et des maladies chroniques. Ce segment connaît une croissance annuelle composée (TCAC) de 9,8 % sur la période de prévision 2022-2029.

- En fonction des applications, le marché mondial de la gestion de la température des patients est segmenté en blocs opératoires, soins préopératoires, soins postopératoires, soins aigus, unités de soins intensifs, services d'urgence, unités de soins intensifs néonatals, etc. En 2022, le segment des blocs opératoires devrait dominer le marché mondial de la gestion de la température des patients avec 21,5 % de parts de marché, grâce à ses multiples avantages, notamment son faible coût, son efficacité et sa sécurité.

- Sur la base des spécialités médicales, le marché mondial de la gestion de la température des patients est segmenté en chirurgie générale, cardiologie, neurologie, pédiatrie, chirurgie thoracique, chirurgie orthopédique et autres spécialités médicales. En 2022, le segment de la chirurgie générale devrait dominer le marché mondial de la gestion de la température des patients avec 32,1 % de parts de marché, en raison de la prévalence croissante des maladies potentiellement mortelles et de l'augmentation du nombre d'interventions chirurgicales chez les personnes âgées.

- En fonction de l'utilisateur final, le marché mondial de la gestion de la température des patients est segmenté en centres de chirurgie ambulatoire, hôpitaux, cliniques spécialisées et autres. En 2022, les centres de chirurgie ambulatoire devraient dominer le marché mondial de la gestion de la température des patients avec 57,7 % de parts de marché. Ils disposent d'installations modernes et d'un temps d'attente réduit pour les traitements, compte tenu de l'augmentation de la population mondiale de patients.

Acteurs majeurs

Data Bridge Market Research reconnaît les entreprises suivantes comme les principaux acteurs du marché de la gestion de la température des patients sur le marché de la gestion de la température des patients : Stryker (États-Unis), Medtronic (Irlande), 3M (États-Unis), BD (États-Unis), ICU Medical, Inc. (États-Unis), Ecolab (États-Unis), ZOLL Medical Corporation (États-Unis), Terumo Corporation (Japon), Belmont Medical Technologies (États-Unis), GENTHERM (États-Unis), VYAIRE MEDICAL, INC. (États-Unis), The Surgical Company PTM (Pays-Bas).

Développement du marché

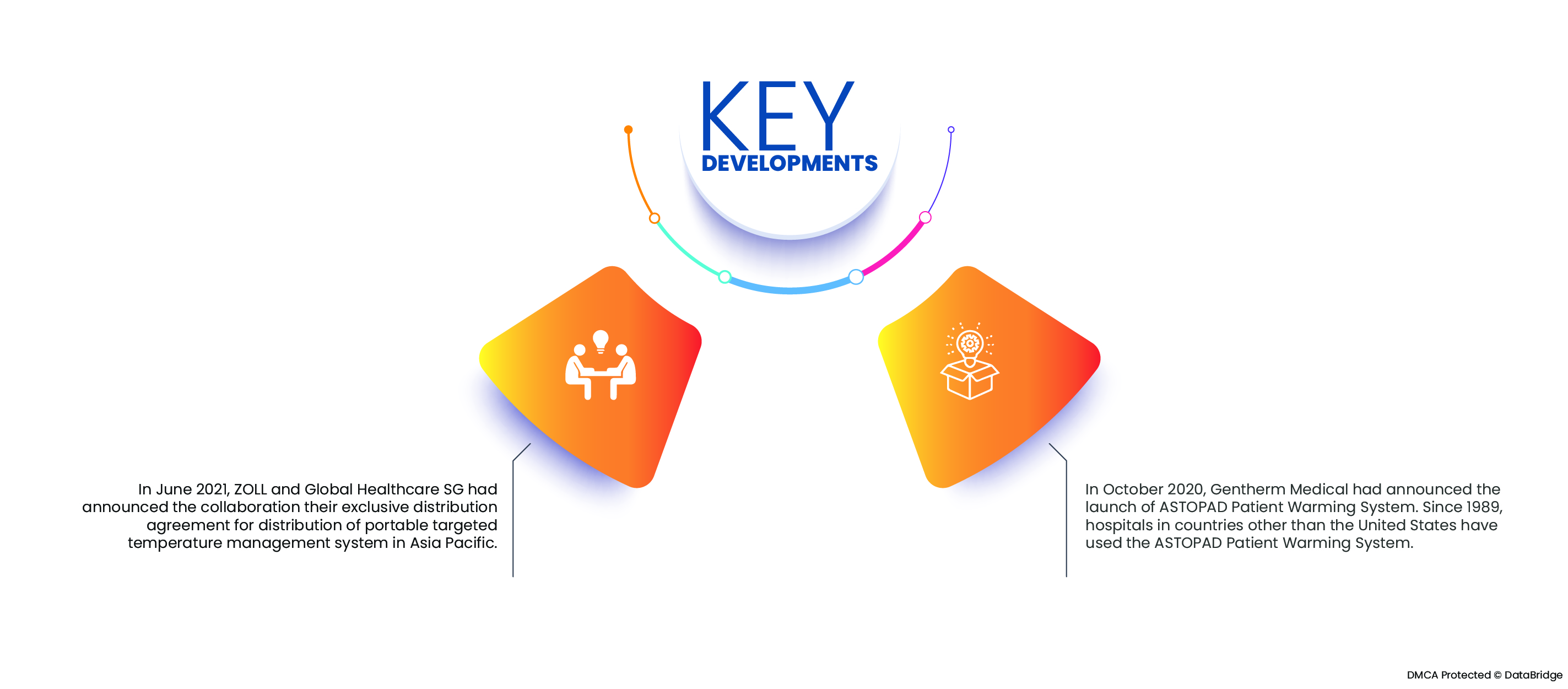

- En juin 2021, ZOLL et Global Healthcare SG ont annoncé la signature d'un accord de distribution exclusif pour la distribution d'un système portable de gestion ciblée de la température en Asie-Pacifique. ZOLL détient les droits exclusifs de distribution de la combinaison intégrale et de la combinaison confort CarbonCool dans les pays d'Asie-Pacifique. La combinaison intégrale CarbonCool est composée d'un vêtement extérieur en néoprène et polyuréthane thermoplastique, fixé par une bande Velcro. Les coussinets rafraîchissants MPad sont dotés d'HypoCarbon, une solution de graphite exclusive et brevetée qui transfère la chaleur 15 fois plus vite que la glace.

- En octobre 2020, Gentherm Medical a annoncé le lancement du système de réchauffement des patients ASTOPAD. Depuis 1989, des hôpitaux d'autres pays que les États-Unis utilisent ce système. Ce système est composé d'un contrôleur électronique silencieux et de plusieurs couvertures chauffantes spécialisées. Le contrôleur est équipé de deux connecteurs de câble, ce qui lui permet de gérer deux couvertures simultanément. Les réglages de température du contrôleur s'étendent de 32 °C à 39 °C et peuvent être réglés séparément par incréments précis de 0,5 °C. Une couverture chauffante peut être placée au-dessus et/ou en dessous du patient.

Analyse régionale

Géographiquement, les pays couverts dans le rapport sur le marché de la gestion de la température des patients sont les États-Unis, le Canada, le Mexique, le Royaume-Uni, l'Allemagne, l'Italie, la France, l'Espagne, la Russie, les Pays-Bas, la Suisse, la Turquie, la Belgique, le reste de l'Europe, la Chine, l'Inde, le Japon, l'Australie, la Corée du Sud, Singapour, l'Indonésie, la Thaïlande, la Malaisie, les Philippines, le reste de l'Asie-Pacifique, l'Arabie saoudite, les Émirats arabes unis, Israël, l'Égypte, l'Afrique du Sud, le reste du Moyen-Orient et de l'Afrique, le Brésil, l'Argentine, le reste de l'Amérique du Sud.

Selon l'analyse de Data Bridge Market Research :

L'Amérique du Nord est la région dominante sur le marché de la gestion de la température des patients au cours de la période de prévision 2022-2029

L'Amérique du Nord continuera de dominer le marché de la gestion de la température des patients en termes de part de marché et de chiffre d'affaires et continuera de prospérer sa domination au cours de la période de prévision en raison de la présence d'acteurs clés du marché et de la prévalence croissante des maladies chroniques qui propulseront le taux de croissance du marché dans cette région. Les États-Unis dominent la région nord-américaine en raison de l'augmentation des progrès technologiques dans les zones en développement.

L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché de la gestion de la température des patients au cours de la période de prévision 2022-2029.

La région Asie-Pacifique devrait connaître sa plus forte croissance au cours de la période de prévision 2022-2029, en raison de l'essor du tourisme médical et de la présence de fortes opportunités de croissance pour les besoins non satisfaits de la population cible dans la région. La Chine domine la région Asie-Pacifique en raison des développements croissants dans le secteur de la santé.

Analyse d'impact de la COVID-19

La COVID-19 a fortement perturbé l'activité commerciale et économique mondiale et devrait avoir des conséquences à court terme sur le secteur des produits de gestion de la température. Alors que les gouvernements et les autorités s'efforcent de garantir la disponibilité des ressources pour les patients atteints de la COVID-19, les solutions de gestion de la température pour les soins périopératoires devraient être impactées dans une certaine mesure par le report des interventions électives dû à la COVID-19. Plusieurs gouvernements ont édicté des règles sur les interventions électives afin de soulager le système de santé, de réduire la transmission de la maladie et de préserver les équipements de protection individuelle (EPI).

Pour plus d'informations sur le rapport sur le marché de la gestion de la température des patients , cliquez ici : https://www.databridgemarketresearch.com/reports/global-patient-temperature-management-market