Les maladies chroniques sont des maladies non transmissibles qui durent longtemps et nécessitent des soins médicaux et une gestion continus.

Selon l'Organisation mondiale de la Santé, les maladies chroniques sont responsables de près de 70 % des décès dans le monde, les maladies cardiovasculaires en étant la principale cause. La prévalence croissante des maladies chroniques est due à de nombreux facteurs, notamment le vieillissement de la population, la sédentarité, une mauvaise alimentation et des facteurs environnementaux. Les produits radiopharmaceutiques peuvent aider les professionnels de santé à gérer les maladies chroniques plus efficacement.

Accéder au rapport complet sur https://www.databridgemarketresearch.com/reports/global-radiopharmaceuticals-market

Parmi les maladies chroniques, on compte le cancer, les maladies cardiovasculaires et le diabète, qui sont en augmentation à l'échelle mondiale. La sédentarité a entraîné une augmentation de la prévalence des troubles liés au mode de vie, tels que l'hypertension et le diabète. L'augmentation de la prévalence des maladies chroniques, conjuguée à l'intégration croissante des données de santé aux appareils portables, devrait donc nécessiter une gestion sanitaire adaptée, entraînant une demande croissante pour le marché mondial des radiopharmaceutiques.

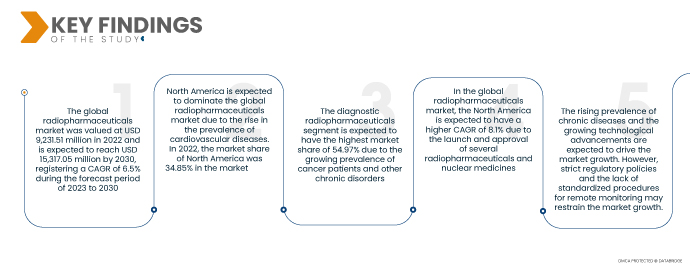

Data Bridge Market Research analyse que le marché mondial des produits radiopharmaceutiques devrait croître à un TCAC de 6,5 % de 2023 à 2030 et devrait atteindre 15 317,05 millions USD d'ici 2030.

Principales conclusions de l'étude

Demande croissante de produits radiopharmaceutiques pour le diagnostic et l'utilisation clinique

Les radiopharmaceutiques sont devenus essentiels au diagnostic des organes et au traitement des pathologies. Ils sont utilisés en imagerie diagnostique et en radiothérapie. Ils n'ont aucun effet pharmacologique et leur administration n'est pas considérée comme associée à des effets secondaires cliniques significatifs.

Le nombre de radiopharmaceutiques utilisés en clinique augmente rapidement, permettant ainsi à la communauté médicale d'accéder plus facilement à des informations détaillées sur les caractéristiques des différents types de tumeurs. Les radionucléides gagnent également en importance en offrant des traitements palliatifs et curatifs pour un nombre croissant de maladies malignes.

Les produits radiopharmaceutiques sont utilisés pour diagnostiquer des maladies complexes telles que le cancer et se sont avérés efficaces dans l’utilisation clinique, ce qui augmente leur demande et stimule ainsi le marché mondial des produits radiopharmaceutiques.

Portée du rapport et segmentation du marché

Rapport métrique

|

Détails

|

Période de prévision

|

2023 à 2030

|

Année de base

|

2022

|

Année historique

|

2021 (personnalisable de 2015 à 2020)

|

Unités quantitatives

|

Chiffre d'affaires en millions USD

|

Segments couverts

|

Par type (radiopharmaceutiques diagnostiques et thérapeutiques), application (diagnostique et thérapeutique), source (réacteurs nucléaires et cyclotrons), utilisateur final (hôpitaux, centres de diagnostic, instituts de recherche sur le cancer, centres de chirurgie ambulatoire et autres)

|

Pays couverts

|

États-Unis, Canada, Mexique, Allemagne, France, Royaume-Uni, Italie, Espagne, Pays-Bas, Russie, Suisse, Turquie, Autriche, Norvège, Hongrie, Lituanie, Irlande, Pologne, reste de l'Europe, Chine, Japon, Inde, Corée du Sud, Australie, Singapour, Thaïlande, Malaisie, Indonésie, Philippines, Vietnam, reste de l'Asie-Pacifique, Brésil, Argentine, Chili, Colombie, Pérou, Venezuela, Équateur, reste de l'Amérique du Sud, Afrique du Sud, Arabie saoudite, Émirats arabes unis, Égypte, Israël, Koweït et reste du Moyen-Orient et de l'Afrique

|

Acteurs du marché couverts

|

Cardinal Health (États-Unis), Advanced Accelerator Applications, une société Novartis (France), Lantheus (États-Unis), Curium (France), GE HealthCare (États-Unis), Jubilant Radiopharma, une société Jubilant Pharma (Inde), China Isotope & Radiation Corporation (Chine), Siemens Healthcare GmbH (Allemagne), Bracco (États-Unis), NTP (Afrique du Sud), Eckert & Ziegler (Allemagne), SHINE Technologies, LLC (États-Unis), Eczacıbaşı-Monrol (Turquie), IBA Worldwide (Belgique), Global Medical Solutions (États-Unis), BWX Technologies. Inc (États-Unis), Institute of Isotopes (Hongrie), Coquí Radiopharmaceuticals Corp. (États-Unis), Evergreen Theragnostics, Inc. (États-Unis), Isotope JSC (Russie) et PharmaLogic Holdings Corp. (États-Unis).

|

Points de données couverts dans le rapport

|

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research incluent également une analyse approfondie des experts, une analyse concurrentielle, une analyse de marque, des tendances technologiques, une analyse du pipeline, une analyse des prix et un cadre réglementaire.

|

Analyse des segments

Le marché mondial des produits radiopharmaceutiques est segmenté en quatre segments notables en fonction du type, de la source, de l’application et de l’utilisateur final.

- Sur la base du type, le marché est segmenté en produits radiopharmaceutiques diagnostiques et produits radiopharmaceutiques thérapeutiques.

En 2023, le segment des produits radiopharmaceutiques diagnostiques devrait dominer le marché mondial des produits radiopharmaceutiques.

En 2023, le segment des produits radiopharmaceutiques diagnostiques devrait dominer le marché mondial des produits radiopharmaceutiques en raison de la prévalence croissante des maladies chroniques et de l'adoption croissante de la médecine nucléaire pour le traitement et le diagnostic par les médecins et les patients. Le segment des produits radiopharmaceutiques diagnostiques devrait atteindre son taux de croissance annuel composé (TCAC) le plus élevé, soit 6,9 %, au cours de la période de prévision 2023-2030.

- En fonction des applications, le marché est segmenté en diagnostic et en thérapeutique. Le segment diagnostic est lui-même subdivisé en SPECT et PET. En 2023, le segment diagnostic devrait dominer le marché avec une part de marché de 52,53 %, en raison de la prévalence croissante du cancer et d'autres maladies chroniques dans le monde.

- En fonction de la provenance, le marché est segmenté en réacteurs nucléaires et cyclotrons. En 2023, les réacteurs nucléaires devraient dominer le marché avec une part de marché de 58,47 %, grâce à la sensibilisation croissante aux applications des radiopharmaceutiques pour différents diagnostics et traitements.

- Sur la base de l'utilisateur final, le marché est segmenté en hôpitaux, centres de diagnostic, instituts de recherche sur le cancer, centres de chirurgie ambulatoire et autres.

En 2023, le segment des hôpitaux devrait détenir la plus grande part du segment des utilisateurs finaux sur le marché mondial des produits radiopharmaceutiques.

En 2023, le secteur hospitalier détient la part de marché la plus importante grâce à l'adoption croissante du diagnostic et du traitement des patients atteints de maladies chroniques. Ce secteur connaît une croissance annuelle composée (TCAC) de 7,0 % sur la période de prévision 2023-2030.

Acteurs majeurs

Cardinal Health (États-Unis), Advanced Accelerator Applications, une société Novartis (France), Lantheus (États-Unis), Curium (France), GE HealthCare (États-Unis), Jubilant Radiopharma, une société Jubilant Pharma (Inde), China Isotope & Radiation Corporation (Chine), Siemens Healthcare GmbH (Allemagne), Bracco (États-Unis), NTP (Afrique du Sud), Eckert & Ziegler (Allemagne), SHINE Technologies, LLC (États-Unis), Eczacıbaşı-Monrol (Turquie), IBA Worldwide (Belgique), Global Medical Solutions (États-Unis), BWX Technologies. Inc (États-Unis), Institute of Isotopes (Hongrie), Coquí Radiopharmaceuticals Corp. (États-Unis), Evergreen Theragnostics, Inc. (États-Unis), Isotope JSC (Russie) et PharmaLogic Holdings Corp. (États-Unis), entre autres.

Évolution du marché

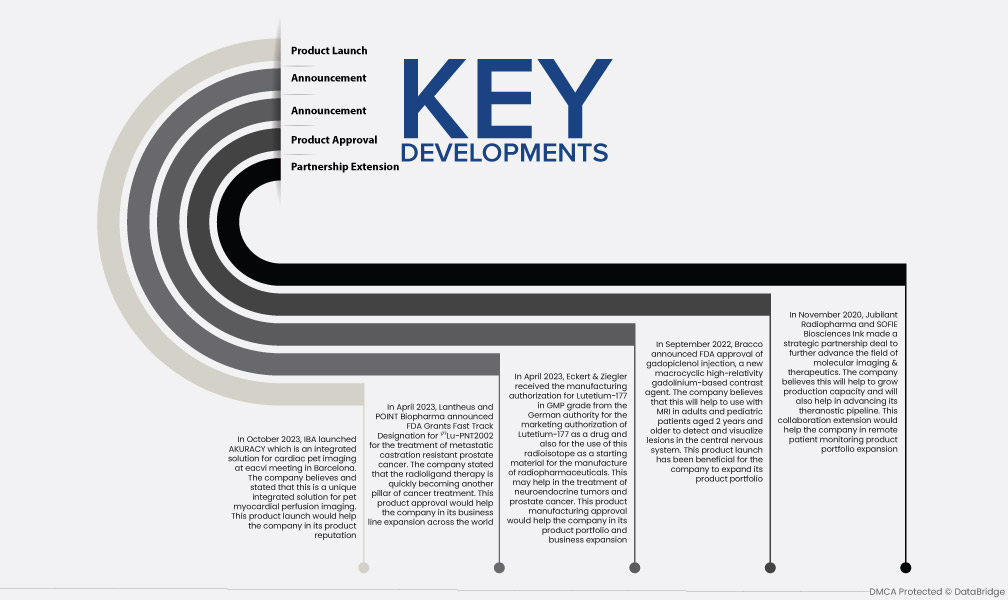

- En octobre 2023, IBA a lancé AKURACY, une solution intégrée d'imagerie cardiaque par TEP, lors du congrès de l'EACVI à Barcelone. L'entreprise estime qu'il s'agit d'une solution intégrée unique pour l'imagerie de perfusion myocardique par TEP.

- En avril 2023, Lantheus et POINT Biopharma ont annoncé l'octroi par la FDA d'une procédure accélérée pour le ¹⁷⁷Lu-PNT2002 pour le traitement du cancer de la prostate métastatique résistant à la castration. L'entreprise a déclaré que la thérapie par radioligands s'impose rapidement comme un pilier du traitement du cancer.

- En avril 2023, Eckert & Ziegler a reçu de l'autorité allemande l'autorisation de fabrication du lutétium-177 de qualité BPF, lui permettant ainsi de commercialiser ce médicament et d'utiliser ce radio-isotope comme matière première pour la fabrication de produits radiopharmaceutiques. L'entreprise estime que ce produit pourrait contribuer au traitement des tumeurs neuroendocrines et du cancer de la prostate.

- En décembre 2022, Novartis a reçu l'approbation de Pluvicto, premier radioligand ciblé pour le traitement du cancer de la prostate. L'entreprise estime que cela contribuera à développer un large portefeuille de radioligands pour le traitement du cancer à l'échelle mondiale.

- En septembre 2022, Bracco a annoncé l'approbation par la FDA de l'injection de gadopiclénol, un nouvel agent de contraste macrocyclique à base de gadolinium à haute relativité. L'entreprise estime que ce produit facilitera son utilisation en association avec l'IRM chez les adultes et les enfants de 2 ans et plus pour détecter et visualiser les lésions du système nerveux central.

- En novembre 2020, Jubilant Radiopharma et SOFIE Biosciences Ink ont conclu un partenariat stratégique visant à faire progresser l'imagerie moléculaire et les thérapies. L'entreprise estime que cela contribuera à accroître sa capacité de production et à faire progresser son portefeuille de produits théranostiques.

Analyse régionale

Géographiquement, les pays couverts par le rapport sur le marché mondial des produits radiopharmaceutiques sont les suivants : États-Unis, Canada, Mexique, Allemagne, France, Royaume-Uni, Italie, Espagne, Pays-Bas, Russie, Suisse, Turquie, Autriche, Norvège, Hongrie, Lituanie, Irlande, Pologne, reste de l'Europe, Chine, Japon, Inde, Corée du Sud, Australie, Singapour, Thaïlande, Malaisie, Indonésie, Philippines, Vietnam, reste de l'Asie-Pacifique, Brésil, Argentine, Chili, Colombie, Pérou, Venezuela, Équateur, reste de l'Amérique du Sud, Afrique du Sud, Arabie saoudite, Émirats arabes unis, Égypte, Israël, Koweït et reste du Moyen-Orient et de l'Afrique.

Selon l'analyse de Data Bridge Market Research :

L'Amérique du Nord est la région dominante sur le marché mondial des produits radiopharmaceutiques au cours de la période de prévision 2023-2030

- En 2023, l'Amérique du Nord devrait dominer le marché mondial des radiopharmaceutiques avec une part de marché de 34,85 %. Cette croissance s'explique par l'adoption croissante de ces produits dans toute la région. L'augmentation de l'offre de radiopharmaceutiques aux patients et la pratique croissante du suivi des patients pour toutes les maladies chroniques et non chroniques devraient stimuler la croissance du marché dans la région.

L'Amérique du Nord devrait être la région à la croissance la plus rapide sur le marché mondial des produits radiopharmaceutiques pour la période de prévision 2023-2030.

L’Amérique du Nord devrait connaître une croissance au cours de la période de prévision en raison de l’augmentation du nombre d’établissements de santé dotés de technologies de pointe et de l’augmentation des lancements et des approbations de plusieurs produits radiopharmaceutiques.

Pour des informations plus détaillées sur le marché des produits radiopharmaceutiques, cliquez ici – https://www.databridgemarketresearch.com/reports/global-radiopharmaceuticals-market