Un drone cible, également appelé cible de drone ou véhicule cible sans pilote (UTV), est un aéronef sans pilote utilisé principalement par les forces armées pour l'entraînement au tir. Ces drones sont conçus pour reproduire les performances des avions, missiles ou autres menaces aériennes ennemis, permettant ainsi aux militaires de s'entraîner et de tester leurs systèmes d'armes contre des cibles réalistes sans risquer de vies humaines. La principale motivation de la demande de drones cibles réside dans le besoin d'un entraînement réaliste et d'une évaluation de l'état de préparation des forces armées modernes. Alors que les forces armées cherchent à améliorer leurs capacités de combat, la demande de drones cibles haute fidélité reste forte.

Les progrès technologiques des drones ont permis de concevoir des cibles plus sophistiquées et performantes. Ces avancées rendent les exercices d'entraînement plus difficiles et plus réalistes, ce qui accroît encore la demande.

Accéder au rapport complet sur https://www.databridgemarketresearch.com/reports/global-target-drones-market

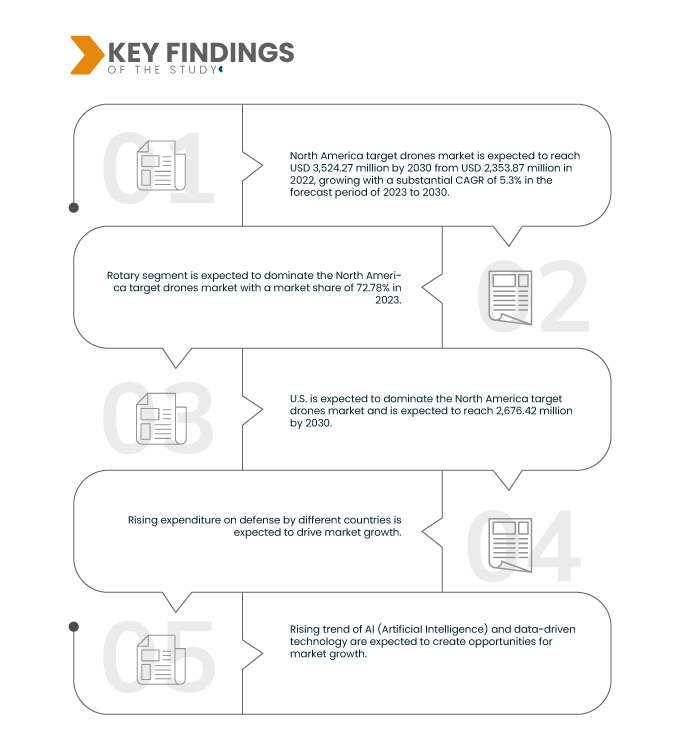

Data Bridge Market Research analyse que le marché mondial des drones cibles devrait atteindre 8 924,47 millions USD d'ici 2030, avec un TCAC de 5,3 % au cours de la période de prévision de 2023 à 2030. Le segment rotatif devrait propulser la croissance du marché en raison de sa polyvalence, de son réalisme, de ses capacités de vol stationnaire et de ses propriétés de performance à basse vitesse.

Principales conclusions de l'étude

Progrès dans la technologie des drones

Les progrès technologiques des drones évoluent rapidement, s'inscrivant dans une ère d'innovation en matière de capacités et de possibilités. Les avancées scientifiques et technologiques convergent dans divers domaines pour redéfinir le potentiel des drones cibles et de leurs applications. L'un des domaines clés est la technologie de détection, où l'intégration des systèmes RADAR (Radio Detection and Ranging) et LIDAR (Light Detection and Ranging) confère aux drones des capacités accrues en termes de performances. Ils peuvent ainsi naviguer et effectuer des reconnaissances dans des zones complexes, éviter les obstacles avec précision et générer des cartes d'une grande précision. Parallèlement, les communications sans fil et cellulaires étendent la portée des drones, permettant la transmission de données en temps réel et le pilotage à distance sur de vastes distances. Ces avancées ont élargi les horizons de secteurs tels que l'agriculture, l'inspection des infrastructures et les interventions d'urgence, leur permettant d'opérer avec une efficacité et une réactivité sans précédent.

Les entreprises à la pointe de l’innovation sont prêtes à exploiter pleinement le potentiel de ces avancées, ce qui devrait stimuler la croissance du marché.

Portée du rapport et segmentation du marché

Rapport métrique

|

Détails

|

Période de prévision

|

2023 à 2030

|

Année de base

|

2022

|

Année historique

|

2021 (personnalisable de 2015 à 2020)

|

Unités quantitatives

|

Chiffre d'affaires en millions USD

|

Segments couverts

|

Type (rotatif et fixe), utilisation (cible aérienne, cible terrestre et cible marine), type de cible (cible volante, cible à grande échelle, cible sous-échelle, cible sportive et cible de remorquage), type de moteur (moteur à réaction et moteur à combustion interne), vitesse (moins de 100 m/s et plus de 100 m/s), mode de fonctionnement (piloté à distance, autonome et piloté en option), capacité de charge utile (moins de 20 kg, 20 à 50 kg et plus de 50 kg), application (entraînement au combat, cible et leurre, identification de cible, reconnaissance et acquisition de cible), utilisateur final (défense, sécurité intérieure et commercial)

|

Pays couverts

|

Allemagne, Royaume-Uni, Italie, France, Russie, Espagne, Suisse, Turquie, Belgique, Pays-Bas, Suède, Danemark, Pologne et reste de l'Europe, Chine, Japon, Corée du Sud, Inde, Singapour, Thaïlande, Indonésie, Malaisie, Philippines, Australie et Nouvelle-Zélande, Taïwan, Vietnam et reste de l'Asie-Pacifique, États-Unis, Canada et Mexique, Arabie saoudite, Afrique du Sud, Émirats arabes unis, Égypte, Israël, Oman, Qatar, Bahreïn et reste du Moyen-Orient et de l'Afrique, Brésil, Argentine et reste de l'Amérique du Sud

|

Acteurs du marché couverts

|

SCR, Sistemas de Control Remoto (Espagne), MSP (Pologne), ANADRONE (Inde), AeroTargets International LLC. (États-Unis), Denel Dynamics (Afrique du Sud), Thales (France), Saab AB (Suède), SAFRAN (France), Lockheed Martin Corporation (États-Unis), AIRBUS (Pays-Bas), Griffon Aerospace (États-Unis), Northrop Grumman (États-Unis), Boeing (États-Unis), Leonardo SpA (Italie), Kratos Defense & Security Solutions (États-Unis), Inc., entre autres

|

Points de données couverts dans le rapport

|

Outre les informations sur le marché telles que la valeur marchande, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché organisé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie des experts, une analyse des importations/exportations, une analyse des prix, une analyse de la consommation de production et une analyse du pilon.

|

Analyse des segments

Le marché mondial des drones cibles est segmenté en neuf segments notables en fonction du type, de l'utilisation, du type de cible, du type de moteur, de la vitesse, du mode de fonctionnement, de la capacité de charge utile, de l'application et de l'utilisateur final.

- Sur la base du type, le marché mondial des drones cibles est segmenté en fixe et rotatif.

En 2023, le segment rotatif devrait dominer le marché mondial des drones cibles

En 2023, le segment rotatif devrait dominer le marché avec une part de marché de 73,84 % en raison de sa polyvalence, de son réalisme, de ses capacités de vol stationnaire et de ses propriétés de performance à basse vitesse.

- Sur la base de l'utilisation, le marché mondial des drones cibles est segmenté en cibles aériennes, cibles terrestres et cibles marines.

En 2023, la cible terrestre devrait dominer le marché mondial des drones cibles

En 2023, le segment des cibles terrestres devrait dominer le marché avec 61,14 % de parts de marché, car son application peut être destinée à l'entraînement de l'infanterie, à la pratique du tir ou à d'autres exercices au sol.

- En fonction du type de cible, le marché est segmenté en cibles volantes libres, cibles à grande échelle, cibles à petite échelle, cibles sportives et cibles tractables. En 2023, le segment des cibles volantes libres devrait dominer le marché avec 44,92 % de parts de marché.

- En fonction du type de moteur, le marché est segmenté en moteurs à réaction et moteurs à combustion interne. En 2023, le segment des moteurs à réaction devrait dominer le marché avec une part de marché de 70,74 %.

- En fonction de la vitesse, le marché est segmenté en moins de 100 m/s et plus de 100 m/s. En 2023, le segment des moins de 100 m/s devrait dominer le marché avec 71,74 % de parts de marché.

- En fonction du mode de fonctionnement, le marché est segmenté en véhicules télépilotés, autonomes et optionnels. En 2023, le segment autonome devrait dominer le marché avec une part de marché de 58,13 %.

- En fonction de la capacité de charge utile, le marché est segmenté en moins de 20 kg, de 20 à 50 kg et de plus de 50 kg. En 2023, le segment des moins de 20 kg devrait dominer le marché avec 77,26 % de parts de marché.

- En fonction des applications, le marché est segmenté en entraînement au combat, ciblage et leurre, identification de cibles, reconnaissance et acquisition de cibles. En 2023, le segment de l'entraînement au combat devrait dominer le marché avec 57,55 % de parts de marché.

- En fonction de l'utilisateur final, le marché est segmenté en défense, sécurité intérieure et commercial. En 2023, le segment de la défense devrait dominer le marché avec 83,60 % de parts de marché.

Acteurs majeurs

Data Bridge Market Research reconnaît les entreprises suivantes comme les acteurs du marché mondial des drones cibles, notamment Lockheed Martin Corporation (États-Unis), AIRBUS (Pays-Bas), Griffon Aerospace (États-Unis), Northrop Grumman (États-Unis), Boeing (États-Unis), Griffon Aerospace (États-Unis), Northrop Grumman (États-Unis), entre autres.

Évolution du marché

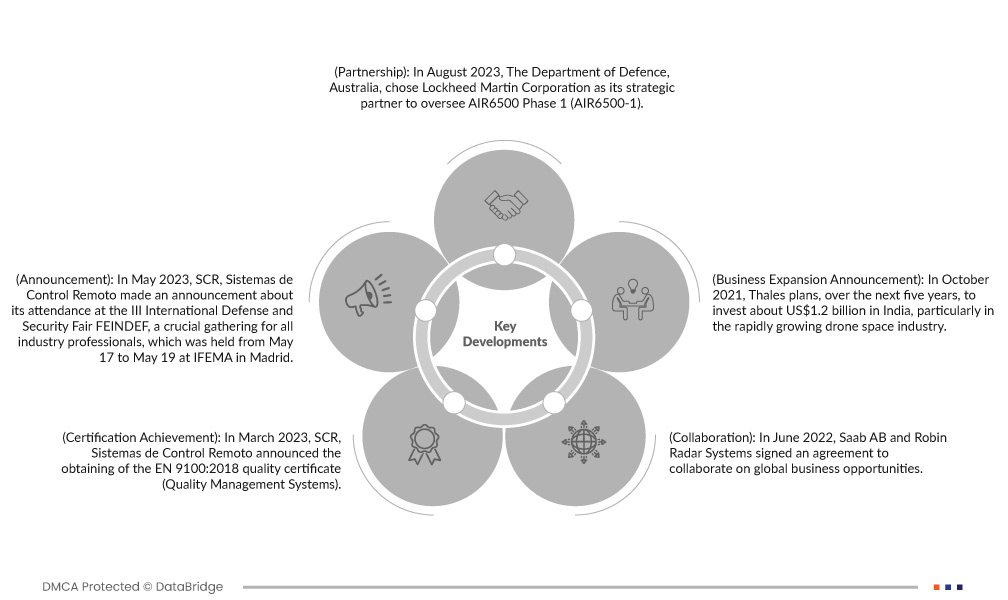

- En août 2023, le ministère australien de la Défense a choisi Lockheed Martin Corporation comme partenaire stratégique pour superviser la phase 1 du programme AIR6500 (AIR6500-1). Les Forces de défense australiennes (ADF) recevront le système de gestion de combat aérien interarmées (JABMS) de l'AIR6500-1, qui constituera l'architecture innovante au cœur de la future capacité intégrée de défense aérienne et antimissile (IAMD) de l'ADF. Cela permettra à l'entreprise d'obtenir davantage de propositions de commandes de la part de ses clients.

- En juillet 2023, la Fondation Airbus s'est associée à la Connected Conservation Foundation (CCF) pour protéger la faune et préserver les écosystèmes à l'aide de l'imagerie satellite d'Airbus Defence and Space.

- En juillet 2023, le gouvernement du Canada a attribué à Airbus Defence and Space un contrat pour la construction de quatre nouveaux avions de ravitaillement multirôles Airbus A330 (MRTT) et pour la conversion de cinq A330-200 d'occasion dans le but de renforcer les capacités de défense continentale du Canada.

- En mai 2023, un nouveau site de services de distribution Boeing [NYSE : BA] a ouvert ses portes à l'aéroport Panattoni Park III de Rzeszów. Ce site double l'espace de stockage des pièces d'avion par rapport à l'ancien site et renforce la présence de Boeing dans l'Aviation Valley polonaise, un pôle industriel unique.

- En février 2023, le Corps des Marines des États-Unis a attribué à Northrop Grumman Corporation (NYSE : NOC) le contrat initial de production et d'exploitation du système de ciblage portatif de nouvelle génération (NGHTS). Le NGHTS est un système de ciblage compact offrant une précision de ciblage avancée et capable de fonctionner dans des environnements sans GPS.

Analyse régionale

Géographiquement, les pays couverts dans le rapport sur le marché mondial des drones cibles sont l'Allemagne, le Royaume-Uni, l'Italie, la France, la Russie, l'Espagne, la Suisse, la Turquie, la Belgique, les Pays-Bas, la Suède, le Danemark, la Pologne et le reste de l'Europe, la Chine, le Japon, la Corée du Sud, l'Inde, Singapour, la Thaïlande, l'Indonésie, la Malaisie, les Philippines, l'Australie et la Nouvelle-Zélande, Taïwan, le Vietnam et le reste de l'Asie-Pacifique, les États-Unis, le Canada et le Mexique, l'Arabie saoudite, l'Afrique du Sud, les Émirats arabes unis, l'Égypte, Israël, Oman, le Qatar, Bahreïn et le reste du Moyen-Orient et de l'Afrique, le Brésil, l'Argentine et le reste de l'Amérique du Sud.

Selon l'analyse de Data Bridge Market Research :

L'Amérique du Nord devrait dominer le marché mondial des drones cibles

L'Amérique du Nord devrait dominer le marché mondial des drones cibles en raison de l'augmentation des dépenses de défense, de l'augmentation des dépenses et de l'adoption de véhicules aériens sans pilote dans l'industrie de la défense dans cette région.

L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché mondial des drones cibles au cours de la période de prévision 2023-2030.

L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché mondial des drones cibles en raison de l'augmentation des dépenses consacrées aux technologies et systèmes de défense dans la région.

Pour plus d'informations sur le marché mondial des drones cibles, cliquez ici : https://www.databridgemarketresearch.com/reports/global-target-drones-market