Les maladies chroniques telles que les maladies cardiovasculaires, le diabète et les maladies respiratoires nécessitent une prise en charge et un suivi continus, impliquant souvent des consultations fréquentes auprès de professionnels de santé. La télésanté offre un moyen adapté et économique de gérer ces pathologies à distance, permettant aux patients de recevoir des soins sans avoir à se déplacer fréquemment.

Les plateformes de télésanté permettent aux patients de surveiller leurs signes vitaux, de suivre leurs symptômes et de communiquer avec les professionnels de santé depuis leur domicile. Cela améliore non seulement le confort des patients, mais permet également aux professionnels de santé de les surveiller plus étroitement et d'intervenir rapidement en cas de problème. De plus, la télésanté peut contribuer à réduire les coûts de santé liés à la prise en charge des maladies chroniques, car elle diminue le nombre d'hospitalisations et de visites aux urgences.

Accéder au rapport complet sur https://www.databridgemarketresearch.com/reports/global-telehealth-market

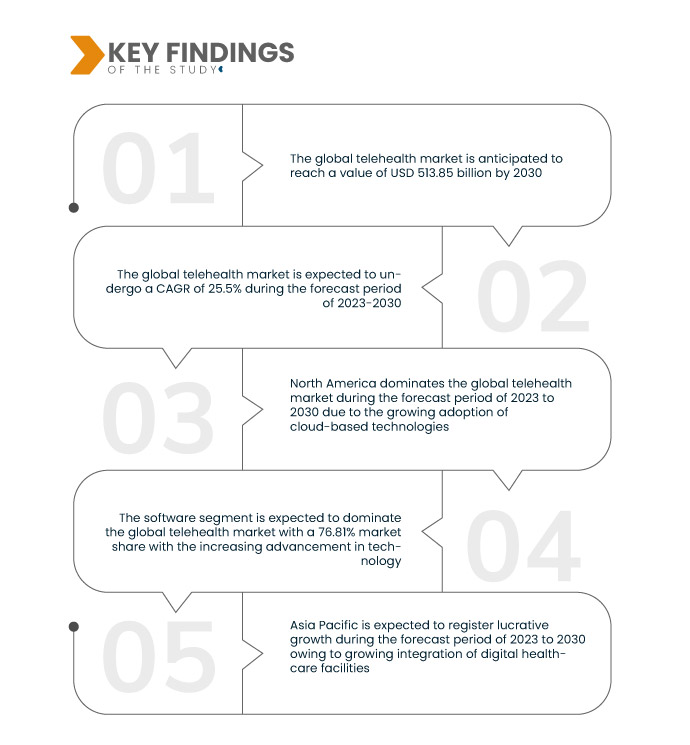

Data Bridge Market Research analyse que le marché mondial de la télésanté devrait atteindre 105,02 milliards USD d'ici 2031, contre 32,58 milliards USD en 2023, avec un TCAC de 16,2 % au cours de la période de prévision de 2024 à 2031.

Principales conclusions de l'étude

Applications mHealth accessibles et largement adoptées

Les applications de santé mobiles, souvent disponibles sur smartphones et tablettes, permettent aux patients d'accéder à distance aux services et informations de santé. Elles facilitent divers services de télésanté, tels que les consultations virtuelles avec des professionnels de santé, la surveillance à distance des signes vitaux et les rappels de prise de médicaments. L'adoption généralisée des smartphones et des tablettes dans le monde entier a facilité l'accès des patients aux applications de m-santé, où qu'ils se trouvent. Cette accessibilité accrue a élargi la portée des services de télésanté, notamment dans les zones rurales ou mal desservies où l'accès aux établissements de santé traditionnels peut être limité.

De plus, les interfaces et fonctionnalités conviviales des applications de santé mobile ont contribué à leur adoption généralisée par les patients. Ces applications sont souvent conçues pour être intuitives et faciles à utiliser, permettant aux patients de gérer leur santé plus efficacement et d'utiliser plus facilement les services de télésanté.

Portée du rapport et segmentation du marché

Rapport métrique

|

Détails

|

Période de prévision

|

2024 à 2031

|

Année de base

|

2023

|

Années historiques

|

2022 (personnalisable de 2016 à 2021)

|

Unités quantitatives

|

Chiffre d'affaires en milliards USD

|

Segments couverts

|

Composant (matériel, télécommunications/services, logiciels et systèmes intégrés), mode de livraison (mode de livraison basé sur le cloud, mode de livraison basé sur le Web et mode de livraison sur site), mode d'achat (achat groupé et achat individuel), application (consultation générale, pathologie, neurologie, cardiologie, dermatologie, chirurgie, gynécologie, orthopédie, ophtalmologie , radiologie et autres), utilisateur final (télésanté hospitalière, télésanté médicale, télésanté à domicile et autres)

|

Pays couverts

|

États-Unis, Canada, Mexique, Allemagne, Royaume-Uni, France, Italie, Pays-Bas, Espagne, Russie, Suisse, Turquie, Belgique, reste de l'Europe, Chine, Japon, Inde, Corée du Sud, Australie, Singapour, Thaïlande, Indonésie, Malaisie, Philippines, reste de l'Asie-Pacifique, Brésil, Argentine, reste de l'Amérique du Sud, Arabie saoudite, Émirats arabes unis, Afrique du Sud, Égypte et reste du Moyen-Orient et de l'Afrique

|

Acteurs du marché couverts

|

Walmart Health Virtual Care (États-Unis), Teladoc Health, Inc. (États-Unis), Medtronic (États-Unis), Koninklijke Philips NV (Pays-Bas), Honeywell International Inc. (États-Unis), LanguageLine Solutions (États-Unis), Siemens Healthineers AG (Allemagne), F. Hoffmann-La Roche Ltd. (Suisse), AMN Healthcare Services Inc. (États-Unis), Included Health Inc. (États-Unis), American Well (Amwell) (États-Unis), MDLIVE (États-Unis), Oracle (États-Unis), GCX Corporation (États-Unis), Caregility (États-Unis), PlushCare (États-Unis), Teleray.com (États-Unis), Aerotel Medical Systems Ltd. (Israël), GE Healthcare (États-Unis), Access TeleCare, LLC (États-Unis), Sesame Inc. (États-Unis), CyraCom International, Inc. (États-Unis), Propio Language Services (États-Unis), Interactive Digital Solutions (États-Unis), TelMDFirst (États-Unis), Artisight (États-Unis) et Omron Healthcare Inc. (Japon), entre autres.

|

Points de données couverts dans le rapport

|

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research incluent également une analyse approfondie des experts, une épidémiologie des patients, une analyse du pipeline, une analyse des prix et un cadre réglementaire.

|

Analyse des segments

Le marché mondial de la télésanté est segmenté en cinq segments notables basés sur le composant, le mode de livraison, le mode d'achat, l'application et l'utilisateur final.

- Sur la base des composants, le marché mondial de la télésanté est segmenté en matériel, télécommunications/services, logiciels et systèmes intégrés.

En 2024, le segment du matériel devrait dominer le marché mondial de la télésanté

En 2024, le segment du matériel devrait dominer le marché avec une part de marché de 41,89 % en raison de l'accent croissant mis sur les appareils personnalisés pour les utilisateurs.

- Sur la base du mode de livraison, le marché mondial de la télésanté est segmenté en mode de livraison basé sur le cloud, mode de livraison basé sur le Web et mode de livraison sur site.

En 2024, le segment des modes de prestation basés sur le cloud devrait dominer le marché mondial de la télésanté

En 2024, le segment des modes de prestation basés sur le cloud devrait dominer le marché avec une part de marché de 51,32 %, car les solutions basées sur le cloud offrent une évolutivité, permettant aux prestataires de soins de santé d'augmenter ou de diminuer facilement leurs services de télésanté en fonction de la demande.

- Selon le mode d'achat, le marché mondial de la télésanté est segmenté en achats groupés et achats individuels. En 2024, le segment des achats groupés devrait dominer le marché avec une part de marché de 56,46 %.

- En fonction des applications, le marché mondial de la télésanté est segmenté en consultations générales, pathologie, neurologie, cardiologie, dermatologie, chirurgie, gynécologie, orthopédie, ophtalmologie, radiologie, etc. En 2024, le segment des consultations générales devrait dominer le marché avec une part de marché de 20,63 %.

- En fonction de l'utilisateur final, le marché mondial de la télésanté est segmenté en télésanté hospitalière, télésanté médicale, télésanté à domicile, etc. En 2024, le segment de la télésanté hospitalière devrait dominer le marché avec une part de marché de 42,66 %.

Acteurs majeurs

Data Bridge Market Research analyse Walmart Health Virtual Care (États-Unis), Teladoc Health Inc. (États-Unis), Medtronic (Irlande), Koninklijke Philips NV (Pays-Bas), Honeywell International Inc. (États-Unis) comme les principales entreprises opérant sur le marché.

Évolution du marché

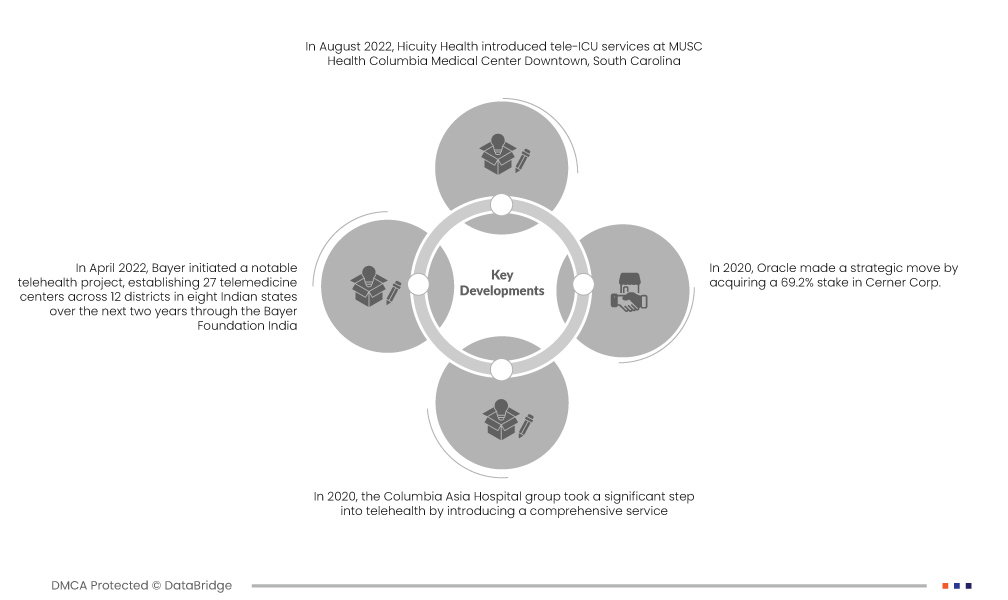

- En février 2022, Teladoc Health Inc. a annoncé une expérience inédite avec Amazon Alexa, avec le lancement de soins médicaux virtuels généraux à commande vocale sur les appareils Echo compatibles, tels que Echo, Echo Dot et Echo Show. Cette initiative a permis d'accroître les ventes et le portefeuille de produits de l'entreprise.

- En avril 2024, la Fondation Philips et la March of Dimes s'associent pour améliorer l'accès aux soins prénataux dans les zones mal desservies, s'attaquant ainsi aux problèmes de santé maternelle et infantile aux États-Unis. Philips fournira une technologie d'échographie pour la télésanté dans trois centres de santé mobiles, contribuera à la dotation en personnel et aux opérations, et offrira des indemnités aux partenaires de santé locaux et aux travailleurs communautaires. Ce partenariat permettra à Philips d'améliorer son image de marque et d'étendre sa présence sur le marché en répondant aux besoins de santé essentiels des communautés mal desservies.

- En janvier 2023, Royal Philips et Masimo étendent leur partenariat afin d'améliorer le suivi des patients en télésanté à domicile avec la montre de suivi de santé Masimo W1. La W1 s'intégrera au système de surveillance des patients de Philips, faisant ainsi progresser la télésurveillance et la télésanté. Ce partenariat permettra à Philips de proposer des solutions de télésurveillance plus complètes et plus avancées, renforçant ainsi sa position sur le marché de la télésanté et potentiellement augmentant ses revenus.

- En octobre 2021, Honeywell International Inc. a dévoilé son système de surveillance de la santé en temps réel (RTHMS), une plateforme de pointe pour le suivi à distance des patients. RTHMS intègre matériel et logiciel, améliorant ainsi la prestation des soins et la productivité des professionnels de santé. Il réduit les tâches administratives hospitalières de 35 %, ce qui pourrait stimuler la croissance d'Honeywell en améliorant l'efficacité des soins et les résultats pour les patients.

- En mars 2022, American Well a annoncé son association avec l'innovateur mondial LG Electronics pour repousser les limites des soins virtuels. Les deux entreprises prévoient de développer conjointement de nouvelles solutions de services basées sur des appareils mobiles, conçues pour faciliter l'accès aux soins pour les patients, que ce soit à l'hôpital ou à domicile, ce qui a permis d'accroître les ventes de l'entreprise.

Analyse géographique

Géographiquement, les pays couverts par le rapport sur le marché de la télésanté sont les États-Unis, le Canada, le Mexique, l'Allemagne, le Royaume-Uni, la France, l'Italie, les Pays-Bas, l'Espagne, la Russie, la Suisse, la Turquie, la Belgique, le reste de l'Europe, la Chine, le Japon, l'Inde, la Corée du Sud, l'Australie, Singapour, la Thaïlande, l'Indonésie, la Malaisie, les Philippines, le reste de l'Asie-Pacifique, le Brésil, l'Argentine, le reste de l'Amérique du Sud, l'Arabie saoudite, les Émirats arabes unis, l'Afrique du Sud, l'Égypte et le reste du Moyen-Orient et de l'Afrique.

Selon l'analyse de Data Bridge Market Research :

L’Amérique du Nord est considérée comme la région dominante et connaissant la croissance la plus rapide sur le marché mondial de la télésanté.

L'Amérique du Nord est considérée comme la région dominante et celle qui connaît la croissance la plus rapide sur le marché mondial de la télésanté, grâce à une sensibilisation croissante de la population. La solidité du système de santé et les politiques gouvernementales favorables sont les facteurs qui contribuent à cette croissance.

Pour plus d'informations sur le rapport sur le marché mondial de la télésanté, cliquez ici : https://www.databridgemarketresearch.com/reports/global-telehealth-market