En juillet 2022, conformément à la fiche d'information d'IQVIA, son système de requête de données (DQS) a utilisé la gestion des données de base dans un référentiel de données hautement robuste et consultable qui permet aux sponsors et aux CRO de trouver des chercheurs et des sites mieux adaptés à leurs essais cliniques et de mieux soutenir la planification des études.

De plus, selon les données du Centre national des statistiques scientifiques et d'ingénierie (NCSES), en 2020, les États-Unis ont dépensé 538 milliards de dollars en recherche et développement, soit une augmentation de 9,1 % par rapport aux dépenses de 2019.

Accéder au rapport complet sur https://www.databridgemarketresearch.com/reports/north-america-eclinical-solutions-market

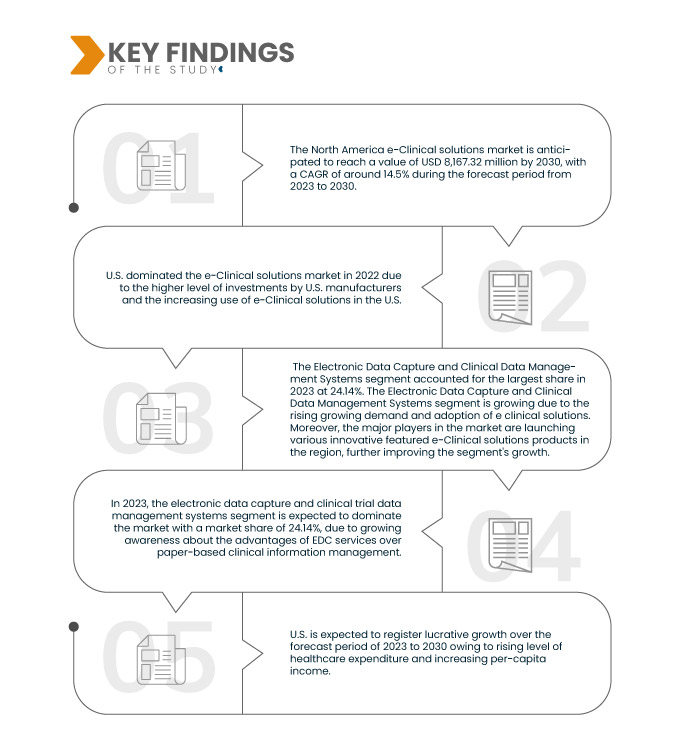

Data Bridge Market Research analyse que le marché nord-américain des solutions cliniques électroniques devrait croître à un TCAC de 14,5 % au cours de la période de prévision de 2023 à 2030 et devrait atteindre 20 022,42 millions USD d'ici 2030. Les systèmes de capture électronique de données et de gestion des données cliniques devraient propulser la croissance du marché car ils sont largement utilisés dans les solutions cliniques électroniques pour la collecte de données d'essais cliniques et l'analyse électronique des données médicales.

Principales conclusions de l'étude

L'utilisation croissante des solutions cliniques électroniques dans les essais cliniques

L'essai clinique est la procédure d'investigation utilisée pour étudier le développement d'un médicament afin d'évaluer son innocuité et son efficacité. L'essai clinique est un processus long et complexe qui a suscité la demande d'une solution électronique innovante et automatisée pour simplifier et réduire la durée des essais cliniques. Les chercheurs et les fabricants ont développé des méthodes électroniques automatisées pour assurer l'évaluation dans les systèmes de gestion des essais cliniques.

Les solutions e-cliniques comprennent les dossiers médicaux électroniques, les formulaires de consentement électroniques, l'intégration des technologies électroniques, la saisie électronique des données et les systèmes de gestion des données cliniques. Elles accompagnent les chercheurs dans la gestion complète des processus de recherche clinique en proposant des solutions pour une gestion efficace des longs processus. Elles aident les organismes de recherche clinique à gérer les documents réglementaires, la collaboration des équipes et la gestion des chaînes d'approvisionnement, la gestion des performances des sites et le reporting, ce qui accroît la demande de solutions e-cliniques sur le marché.

Les solutions cliniques électroniques ont aidé les médecins et les chercheurs à réduire le coût et la durée des essais cliniques et à collecter des données.

Ainsi, pour réduire le risque de perte de données et augmenter le nombre d’essais cliniques, l’utilisation de solutions cliniques électroniques dans les essais cliniques est en augmentation.

Portée du rapport et segmentation du marché

Rapport métrique

|

Détails

|

Période de prévision

|

2023 à 2030

|

Année de base

|

2022

|

Années historiques

|

2021 (personnalisable de 2015 à 2020)

|

Unités quantitatives

|

Chiffre d'affaires en millions USD

|

Segments couverts

|

Produit (systèmes de saisie électronique de données et de gestion des données d'essais cliniques, systèmes de gestion des essais cliniques, plateformes d'analyse clinique, dossiers médicaux de coordination des soins (CCMR), gestion de la randomisation et de l'approvisionnement des essais , plateformes d'intégration de données cliniques, solutions électroniques d'évaluation des résultats cliniques, solutions de sécurité, systèmes de fichiers maîtres d'essais électroniques, solutions de gestion des informations réglementaires, et autres), mode de livraison (solutions hébergées sur le Web (à la demande), solutions d'entreprise sous licence (sur site) et solutions basées sur le cloud (SAAS)), phase d'essai clinique (phases I, II, III et IV), taille de l'organisation (petite, moyenne et grande), appareil utilisateur (ordinateur de bureau, tablette , PDA portable, smartphone, et autres), utilisateur final (sociétés pharmaceutiques et biopharmaceutiques, organismes de recherche sous contrat, sociétés de services de conseil, fabricants de dispositifs médicaux, hôpitaux et instituts de recherche universitaires)

|

Pays couverts

|

États-Unis, Canada et Mexique

|

Acteurs du marché couverts

|

Oracle (États-Unis), Signant Health (États-Unis), MaxisIT (États-Unis), Paraxel International Corporation (États-Unis), Dassault Systèmes (France), Clario (États-Unis), Mednet (États-Unis), OpenClinica, LLC (États-Unis), 4G Clinical (États-Unis), Veeva Systems (États-Unis), Saama Technologies, LLC (États-Unis), Anju (États-Unis), Castor, Medrio, Inc. (États-Unis), ArisNorth America (États-Unis), Merative (États-Unis), Advarra (États-Unis), eClinical Solutions, LLC (États-Unis), Y-Prime LLC (États-Unis), RealTime Software Solutions LLC (États-Unis), Datatrak Int. (États-Unis) et IQVIA Inc. (États-Unis), entre autres

|

Points de données couverts dans le rapport

|

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research incluent également une analyse approfondie des experts, une épidémiologie des patients, une analyse du pipeline, une analyse des prix et un cadre réglementaire.

|

Analyse des segments

Le marché nord-américain des solutions cliniques électroniques est segmenté en fonction du produit, du mode de livraison, de la phase d'essai clinique, de la taille de l'organisation, de l'appareil utilisateur et de l'utilisateur final.

- Sur la base du produit, le marché est segmenté en systèmes de capture de données électroniques et de gestion des données d'essais cliniques, systèmes de gestion d'essais cliniques , plates-formes d'analyse clinique, dossiers médicaux de coordination des soins (CCMR), gestion de la randomisation et de l'approvisionnement des essais, plates-formes d'intégration de données cliniques, solutions électroniques d'évaluation des résultats cliniques, solutions de sécurité, systèmes de fichiers maîtres d'essais électroniques, solutions de gestion des informations réglementaires et autres.

En 2023, le segment des systèmes de capture électronique de données et de gestion des données d'essais cliniques devrait dominer le marché

En 2023, le segment des systèmes de capture électronique de données et de gestion des données d'essais cliniques devrait dominer le marché avec une part de marché de 24,14 %, en raison de la prise de conscience croissante des avantages des services EDC par rapport à la gestion des informations cliniques sur papier.

- Sur la base du mode de livraison, le marché est segmenté en solutions hébergées sur le Web (à la demande), solutions d'entreprise sous licence (sur site) et solutions basées sur le cloud (SAAS).

En 2023, le segment des solutions hébergées sur le Web (à la demande) devrait dominer le marché

En 2023, le segment des solutions hébergées sur le Web (à la demande) devrait dominer le marché avec une part de marché de 42,70 %, en raison des progrès et de l'innovation dans les approches des solutions e-cliniques.

- En fonction de la phase d'essai clinique, le marché est segmenté en phases I, II, III et IV. En 2023, la phase III devrait dominer le marché avec une part de marché de 39,05 %.

- En fonction de la taille des organisations, le marché est segmenté en petites, moyennes et grandes entreprises. En 2023, ces dernières devraient dominer le marché avec une part de marché de 63,10 %.

- En fonction de l'appareil utilisé, le marché est segmenté en ordinateurs de bureau, tablettes, assistants personnels numériques (PDA), smartphones , etc. En 2023, le segment des ordinateurs de bureau devrait dominer le marché avec une part de marché de 50,18 %.

- En fonction de l'utilisateur final, le marché est segmenté en sociétés pharmaceutiques et biopharmaceutiques, organismes de recherche sous contrat, sociétés de conseil, fabricants de dispositifs médicaux, hôpitaux et instituts de recherche universitaire. En 2023, le segment des organismes de recherche sous contrat devrait dominer le marché avec une part de marché de 41,08 %.

Acteurs majeurs

Data Bridge Market Research reconnaît les entreprises suivantes comme les principaux acteurs du marché des solutions e-cliniques en Amérique du Nord : Oracle (États-Unis), Signant Health (États-Unis), MaxisIT (États-Unis), Paraxel International Corporation (États-Unis), Dassault Systèmes (France), Clario (États-Unis), Mednet (États-Unis), OpenClinica, LLC (États-Unis), 4G Clinical (États-Unis), Veeva Systems (États-Unis), Saama Technologies, LLC (États-Unis), Anju (États-Unis), Castor, Medrio, Inc. (États-Unis), ArisNorth America (États-Unis), Merative (États-Unis), Advarra (États-Unis), eClinical Solutions, LLC (États-Unis), Y-Prime LLC (États-Unis), RealTime Software Solutions LLC (États-Unis), Datatrak Int. (États-Unis) et IQVIA Inc. (États-Unis) entre autres.

Développement du marché

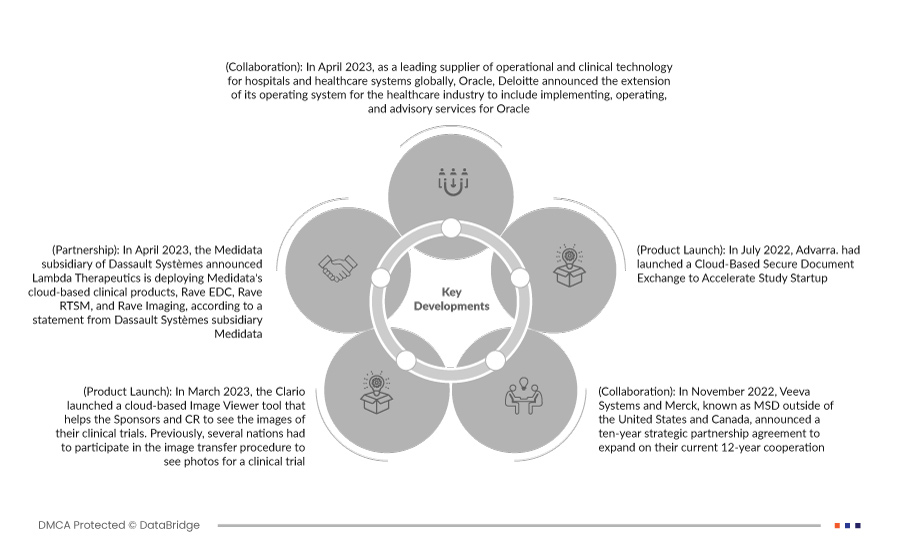

- En avril 2023, Oracle, fournisseur leader de technologies opérationnelles et cliniques pour les hôpitaux et les systèmes de santé à l'échelle mondiale, a annoncé aujourd'hui l'extension de son système d'exploitation pour le secteur de la santé afin d'inclure des services de mise en œuvre, d'exploitation et de conseil pour Oracle. Deloitte Health-Oracle Accelerated, le portefeuille croissant de produits technologiques pour la santé de Deloitte, a été créé pour accompagner la transformation du secteur vers un vaste écosystème et une plateforme pilotés par les patients plutôt que par les hôpitaux, les prestataires ou les compagnies d'assurance. Deloitte, membre de longue date d'Oracle PartnerNetwork (OPN), collabore avec Oracle Health pour offrir à ses clients un système de prestation de soins de santé prêt pour l'avenir.

- En avril 2023, Medidata, filiale de Dassault Systèmes, a annoncé que Lambda Therapeutics déployait les solutions cliniques cloud de Medidata, Rave EDC, Rave RTSM et Rave Imaging, selon un communiqué de Medidata, filiale de Dassault Systèmes. L'automatisation et l'optimisation des opérations de gestion des données, ainsi que la fourniture sécurisée de données de meilleure qualité pour une analyse plus rapide, amélioreront encore la productivité des essais cliniques. Cela a permis à l'entreprise de promouvoir ses offres dans la région et à l'international.

- En mars 2023, Clario a lancé un outil de visualisation d'images basé sur le cloud qui permet aux promoteurs et aux CRO de visualiser les images de leurs essais cliniques. Auparavant, plusieurs organisations devaient participer à la procédure de transfert d'images pour visualiser les photos d'un essai clinique. Cela compliquait un processus déjà risqué et augmentait les risques de retards et d'erreurs. Cela a permis à l'entreprise de développer son offre de services.

- En juillet 2022, Advarra a lancé un système d'échange de documents sécurisé basé sur le cloud pour accélérer le démarrage de ses études. Cela a permis à l'entreprise d'asseoir sa présence mondiale.

- En novembre 2022, Veeva Systems et Merck, connue sous le nom de MSD hors des États-Unis et du Canada, ont annoncé un accord de partenariat stratégique de dix ans visant à étendre leur coopération actuelle de douze ans. Conformément aux termes du contrat, Merck privilégiera la plateforme et les produits intégrés et cloud de Veeva lors du développement de nouveaux logiciels et données sectoriels, choisissant les solutions Veeva lorsque cela est approprié. Merck bénéficiera des conseils de Veeva sur le développement des produits et l'élaboration d'une stratégie tarifaire stratégique. Cette collaboration accélère la stratégie numérique de Merck et améliore sa capacité à analyser, acquérir, utiliser et valoriser les produits et services Veeva.

Analyse régionale

Géographiquement, les pays couverts par le rapport sur le marché des soins avancés des plaies sont les États-Unis, le Canada et le Mexique.

Selon l'analyse de Data Bridge Market Research :

Les États-Unis sont le pays dominant et le plus rapide sur le marché au cours de la période de prévision 2023-2030.

Les États-Unis devraient dominer le marché grâce à l'augmentation des investissements des fabricants américains et à l'adoption croissante des solutions e-cliniques. Ils continueront de dominer le marché en termes de parts de marché et de chiffre d'affaires, et leur domination se poursuivra durant la période de prévision. Cette domination s'explique par l'adoption croissante de technologies de pointe et le lancement de nouvelles solutions e-cliniques dans la région. Par ailleurs, l'augmentation du nombre d'études cliniques pour le développement et la découverte de médicaments devrait stimuler la demande de systèmes EDC dans cette région.

Les États-Unis devraient connaître une croissance au cours de la période de prévision grâce au développement rapide des infrastructures médicales dans les économies émergentes de la région. De plus, la hausse des dépenses de santé et du revenu par habitant devrait stimuler la croissance du marché dans cette région.

Pour plus d'informations sur le marché des solutions cliniques électroniques en Amérique du Nord , cliquez ici : https://www.databridgemarketresearch.com/reports/north-america-eclinical-solutions-market