La croissance du marché devrait être stimulée par la demande croissante de prise en charge de l'évolutivité des centres de données à moindre coût et par la nécessité d'une visibilité de bout en bout pour anticiper les besoins en gestion de la capacité. Le principal frein réside dans le coût élevé des différents composants des centres de données et la complexité de leur intégration. L'augmentation du nombre d'internautes à travers le monde, liée à la digitalisation et aux avancées technologiques, devrait constituer des opportunités pour le marché à l'avenir. Cependant, la sécurité insuffisante des données dans les centres de données représente un défi pour le marché.

Accéder au rapport complet sur https://www.databridgemarketresearch.com/reports/north-america-modular-data-center-market

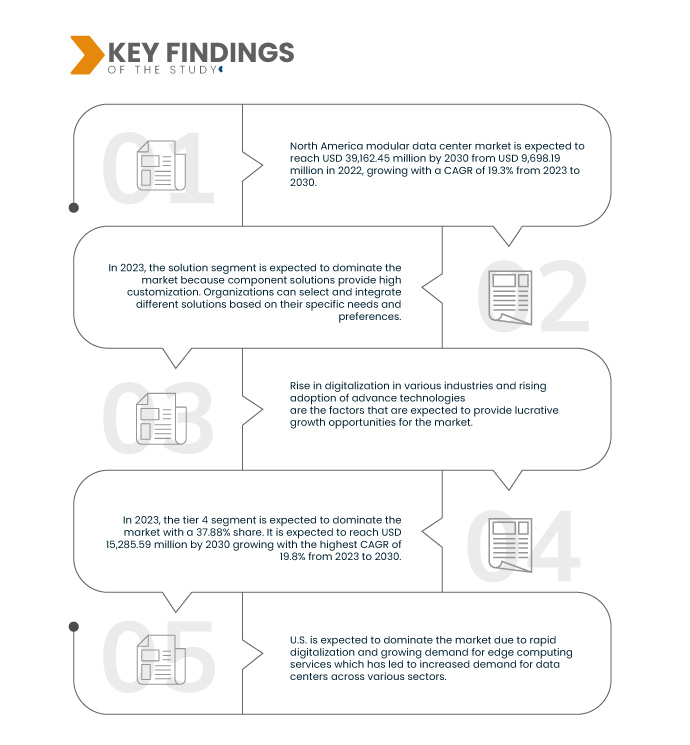

Data Bridge Market Research analyse que le marché nord-américain des centres de données modulaires devrait croître à un TCAC de 19,3 % au cours de la période de prévision de 2023 à 2030 et devrait atteindre 39 162,45 millions USD d'ici 2030.

Principales conclusions de l'étude

Augmentation de la demande de centres de données préfabriqués

Un centre de données modulaire est une installation préfabriquée et pré-conçue, construite à partir de composants standardisés. Il peut être facilement transporté, déployé et adapté aux besoins d'une organisation. Il est conçu pour offrir une solution flexible et efficace pour héberger l'infrastructure d'un centre de données, notamment les serveurs, le stockage, les équipements réseau et les systèmes de refroidissement.

La popularité croissante de l'edge computing, le besoin croissant de centres de données évolutifs dans tous les secteurs, la demande croissante de centres de données préfabriqués et la nécessité d'obtenir une visibilité de bout en bout pour anticiper les besoins en gestion de la capacité sont les principaux facteurs qui devraient stimuler la croissance du marché. Cependant, le manque de fiabilité des infrastructures dans les pays en développement, la complexité de l'intégration des différents outils de centres de données et les coûts initiaux élevés des infrastructures devraient freiner la croissance du marché. La montée en puissance de la numérisation, les avancées du secteur informatique, la demande croissante de télétravail et l'essor de l'IA et du ML devraient offrir des opportunités de croissance. Cependant, le manque de sécurité des données devrait freiner la croissance du marché.

Ainsi, les avantages ci-dessus pour les entreprises leur ont permis d’améliorer le service client, car il y a une augmentation de la demande d’amélioration des services client, ce qui devrait stimuler la croissance du marché.

Portée du rapport et segmentation du marché

Rapport métrique

|

Détails

|

Période de prévision

|

2023 à 2030

|

Année de base

|

2022

|

Année historique

|

2021 (personnalisable de 2015 à 2020)

|

Unités quantitatives

|

Chiffre d'affaires en millions USD

|

Segments couverts

|

Composant (solution et services), type (centres de données entièrement fonctionnels, partiellement fabriqués et micro), application (centres de données plus intelligents, extension de capacité, informatique haute performance/edge computing, reprise après sinistre, déploiement d'urgence et temporaire et extension de centre de données), taille du déploiement (données de grande taille, centre de données de taille moyenne et centre de données de petite taille), type de niveau (niveau 4, niveau 3, niveau 2 et niveau 1), type d'emplacement (extérieur et intérieur), secteur vertical (BFSI, informatique et télécommunications, énergie et services publics, industrie, gouvernement et défense, fabrication, santé, transport et logistique, médias et divertissement, vente au détail, éducation et autres)

|

Pays couverts

|

États-Unis, Canada et Mexique

|

Acteurs du marché couverts

|

Dell Inc. (États-Unis), Hewlett Packard Enterprise Development LP (États-Unis), IBM Corporation (États-Unis), Schneider Electric (France), Vertiv Group Corp. (États-Unis), Cisco Systems, Inc. (États-Unis), ZTE Corporation (Chine), Baselayer Technology, LLC. (États-Unis), PCX Holding LLC (États-Unis), (Pays-Bas), Box Modul (Suède), Retex (Espagne), Eaton (Irlande), Rittal GmbH & Co. KG (Allemagne), Cupertino Electric, Inc. (États-Unis), Delta Electronics, Inc. (Taïwan), Huawei Technologies Co., Ltd. (Chine) et FiberHome (Chine)

|

Points de données couverts dans le rapport

|

En plus des informations sur le marché telles que la valeur marchande, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché organisé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie des experts, une analyse des importations/exportations, une analyse des prix, une analyse de la consommation de production et une analyse du pilon.

|

Analyse des segments :

Le marché des centres de données modulaires en Amérique du Nord est segmenté en sept segments notables, basés sur le composant, le type, l'application, la taille du déploiement, le type de niveau, le type d'emplacement et la verticale.

- Sur la base des composants, le marché est segmenté en solutions et services

En 2023, le segment des solutions devrait dominer le marché des centres de données modulaires en Amérique du Nord

En 2023, le segment des solutions devrait dominer le marché avec 62,51 % de parts de marché, grâce à une forte personnalisation des solutions. Les entreprises peuvent sélectionner et intégrer différentes solutions en fonction de leurs besoins et préférences spécifiques. Cette flexibilité leur permet de concevoir et de déployer un centre de données modulaire adapté à leurs besoins spécifiques, notamment en termes de puissance de calcul, de capacité de stockage et de capacités réseau.

- Sur la base du type, le marché est segmenté en centres de données entièrement fonctionnels, partiellement fabriqués et micro.

En 2023, le segment entièrement fonctionnel devrait dominer le marché nord-américain des centres de données modulaires

En 2023, le segment fonctionnel complet devrait dominer le marché avec 45,46 % de parts de marché grâce à sa grande évolutivité, permettant aux entreprises d'étendre facilement leur infrastructure informatique à mesure que leurs besoins évoluent. Ces centres de données sont conçus avec des composants modulaires, qui peuvent être ajoutés ou supprimés, permettant une évolutivité transparente sans perturber les opérations en cours.

- En fonction des applications, le marché est segmenté en centres de données plus intelligents, extension de capacité, calcul haute performance/ edge computing , reprise après sinistre, déploiement d'urgence et temporaire, et extension de centres de données. En 2023, le segment des centres de données plus intelligents devrait dominer le marché avec une part de marché de 33,44 %.

- En fonction de la taille du déploiement, le marché est segmenté en centres de données de grande taille, de taille moyenne et de petite taille. En 2023, le segment des centres de données de grande taille devrait dominer le marché avec une part de marché de 42,45 %.

- Sur la base du type de niveau, le marché est segmenté en niveau 4, niveau 3, niveau 2 et niveau 1. En 2023, le segment de niveau 4 devrait dominer avec une part de marché de 37,88 %.

- En fonction du type d'emplacement, le marché est segmenté en extérieur et intérieur. En 2023, le segment extérieur devrait dominer le marché avec une part de marché de 52,17 %.

- Sur la base de la segmentation verticale, le marché est segmenté en BFSI, informatique et télécommunications, énergie et services publics, industrie, administration publique et défense, fabrication, santé, transport et logistique, médias et divertissement, commerce de détail, éducation, etc. En 2023, le segment BFSI devrait dominer le marché avec une part de 20,24 %.

Acteurs majeurs

Data Bridge Market Research analyse Dell Inc. (États-Unis), Hewlett Packard Enterprise Development LP (États-Unis), Vertiv Group Corp. (États-Unis), IBM Corporation (États-Unis) et Schneider Electric (France) en tant qu'acteur majeur du marché.

Évolution du marché

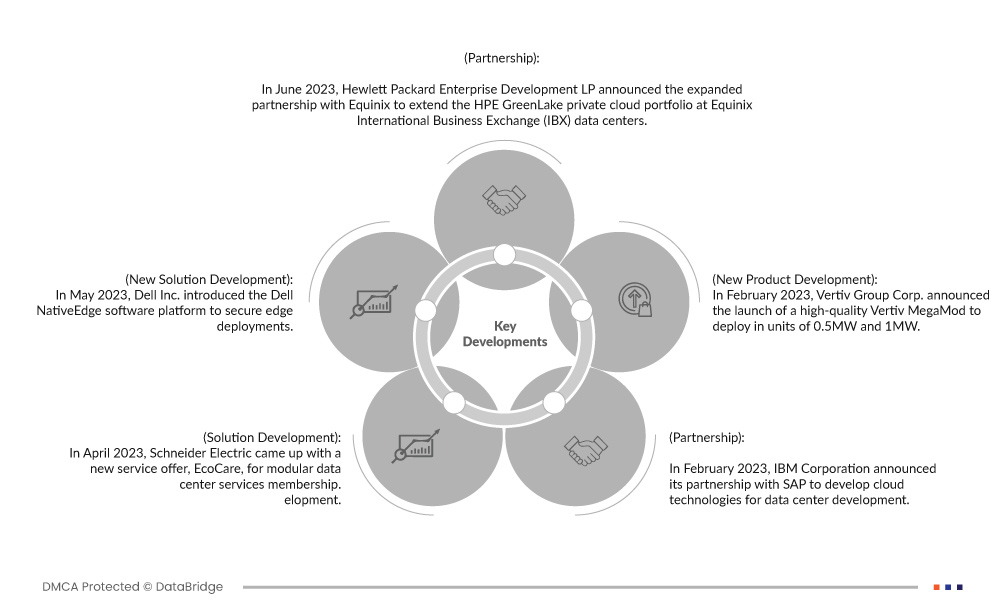

- En juin 2023, Hewlett Packard Enterprise Development LP a annoncé l'élargissement du partenariat avec Equinix pour étendre le portefeuille de cloud privé HPE GreenLake dans les centres de données Equinix International Business Exchange (IBX).

- En mai 2023, Dell Inc. a lancé la plateforme logicielle Dell NativeEdge pour sécuriser les déploiements en périphérie. Cette nouvelle solution permettra à l'entreprise de simplifier, sécuriser et automatiser le déploiement de ses infrastructures et applications en périphérie.

- En avril 2023, Schneider Electric a lancé une nouvelle offre de services, EcoCare, pour l'adhésion aux services de centres de données modulaires. Cette offre permettra à l'entreprise de garantir des performances optimales de ses centres de données modulaires, de bénéficier du soutien d'experts possédant une connaissance approfondie du fonctionnement et de garantir un fonctionnement fluide et efficace.

- En février 2023, Vertiv Group Corp. a annoncé le lancement d'un Vertiv MegaMod de haute qualité, disponible en unités de 0,5 MW et 1 MW. Ce déploiement permettra à l'entreprise de diversifier son portefeuille de produits et de réduire les délais de déploiement de 50 % ou plus, pour atteindre une moyenne de 10 mois.

- En février 2023, IBM Corporation a annoncé son partenariat avec SAP pour le développement de technologies cloud pour le développement de centres de données. Ce partenariat a permis à l'entreprise d'innover dans le domaine des centres de données cloud, notamment en termes de durée, de coûts, de disponibilité des outils, d'intégration de l'environnement SAP et de complexité de la création d'une plateforme cloud hybride.

Analyse régionale

Géographiquement, les pays couverts par le rapport sur le marché des centres de données modulaires en Amérique du Nord sont les États-Unis, le Canada et le Mexique.

Selon l'analyse de Data Bridge Market Research :

Les États-Unis sont le pays dominant sur le marché des centres de données modulaires en Amérique du Nord

Les États-Unis devraient dominer le marché nord-américain des centres de données modulaires, la région abritant de nombreuses entreprises technologiques innovantes, dont des acteurs majeurs du secteur. Cette expertise technologique a contribué au développement et à l'adoption de solutions de centres de données modulaires.

Les États-Unis devraient être le pays connaissant la croissance la plus rapide sur le marché des centres de données modulaires en Amérique du Nord au cours de la période de prévision 2023-2030.

La région des États-Unis devrait être le pays à la croissance la plus rapide sur le marché des centres de données modulaires en Amérique du Nord en raison de l'essor des centres de données évolutifs dans tous les secteurs.

Pour plus d'informations sur le marché des centres de données modulaires en Amérique du Nord , cliquez ici : https://www.databridgemarketresearch.com/reports/north-america-modular-data-center-market