L'augmentation des initiatives gouvernementales et du financement de la découverte de médicaments et des programmes de recherche connexes contribue également à la croissance du marché. Les principaux acteurs du marché se concentrent sur le lancement et l'approbation de divers services durant cette période cruciale. De plus, les progrès constants des techniques d'imagerie pour le diagnostic de l'ostéonécrose stimulent également la croissance du marché au cours de la période prévue.

Accéder au rapport complet sur https://www.databridgemarketresearch.com/reports/us-osteonecrosis-market

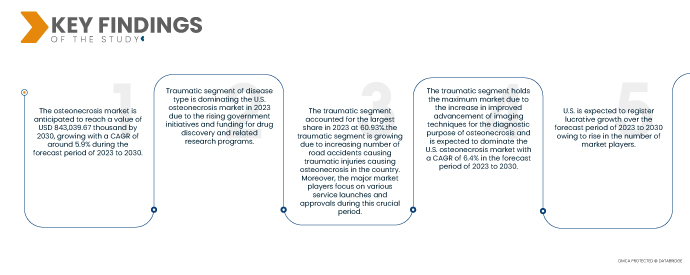

Data Bridge Market Research analyse que le marché de l'ostéonécrose devrait croître à un TCAC de 5,9 % de 2023 à 2030 et atteindre 843 039,67 milliers de dollars d'ici 2030. En 2023, le segment des types de maladies devrait dominer le marché en raison du nombre croissant d'accidents de la route causant des blessures traumatiques provoquant une ostéonécrose aux États-Unis.

Principales conclusions de l'étude

Augmentation de la consommation de stéroïdes et de médicaments apparentés

La consommation de stéroïdes et de médicaments apparentés a augmenté et est devenue un moteur important du marché américain de l'ostéonécrose. L'ostéonécrose, également appelée nécrose avasculaire, est une affection caractérisée par la destruction du tissu osseux due à une diminution de l'apport sanguin. Les stéroïdes, tels que les corticostéroïdes, sont largement prescrits pour diverses pathologies et ont été identifiés comme un facteur de risque important d'ostéonécrose. La consommation croissante de stéroïdes et de médicaments apparentés aux États-Unis a des répercussions sur la prévalence, le diagnostic et le traitement de l'ostéonécrose. Utilisés pendant des périodes prolongées ou à fortes doses, les stéroïdes peuvent perturber l'équilibre du métabolisme osseux et altérer le flux sanguin vers le tissu osseux.

Par conséquent, la consommation croissante de stéroïdes et de médicaments apparentés représente un moteur important pour le marché américain de l’ostéonécrose.

Portée du rapport et segmentation du marché

Rapport métrique

|

Détails

|

Période de prévision

|

2023 à 2030

|

Année de base

|

2022

|

Années historiques

|

2021 (personnalisable de 2015 à 2020)

|

Unités quantitatives

|

Chiffre d'affaires en milliers, volumes en unités, prix en USD

|

Segments couverts

|

Type de maladie (traumatique, non traumatique et idiopathique), type (diagnostic et traitement), stades (stade 1, stade 2, stade 3 et stade 4), localisation (ostéonécrose de la hanche/tête fémorale, ostéonécrose du genou, ostéonécrose de l'épaule, ostéonécrose du talus, ostéonécrose du lunatum, ostéonécrose du scaphoïde et autres), type de médicament (de marque et générique), ordonnance (médicaments en vente libre et médicaments sur ordonnance), sexe (homme et femme), âge (enfants, adultes et personnes âgées), utilisateur final (hôpitaux, cliniques spécialisées, cliniques orthopédiques, centres ambulatoires et autres), canal de distribution (vente directe et vente au détail)

|

Pays couvert

|

POU

|

Acteurs du marché couverts

|

Sciegen Pharmaceuticals (États-Unis), Almatica Pharma (États-Unis), Dr. Reddy's Laboratories Ltd. (Inde), Bayer AG (Allemagne), Pfizer Inc. (États-Unis), Haleon Group of Companies (Royaume-Uni), Zimmer Biomet (États-Unis), Stryker (États-Unis), Teva Pharmaceuticals USA, Inc. (filiale de Teva Pharmaceutical Industries Ltd.) (États-Unis) et Arthrex, Inc. (États-Unis), entre autres.

|

Points de données couverts dans le rapport

|

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research incluent également une analyse approfondie des experts, une épidémiologie des patients, une analyse du pipeline, une analyse des prix et un cadre réglementaire.

|

Analyse des segments :

Le marché américain de l'ostéonécrose est classé en dix segments notables tels que le type de maladie, le type, les stades, l'emplacement, le type de médicament, la prescription, le sexe, l'âge, l'utilisateur final et le canal de distribution.

- En fonction du type de maladie, le marché est segmenté en traumatique, non traumatique et idiopathique.

En 2023, le segment traumatique du segment des types de maladies devrait dominer le marché américain de l'ostéonécrose

En 2023, le segment traumatique devrait dominer le marché avec 60,93 % de parts de marché en raison du nombre croissant d'accidents de la route provoquant des blessures traumatiques provoquant une ostéonécrose.

- En fonction du type de produit, le marché est segmenté en diagnostic et en traitement. En 2023, le segment du traitement devrait dominer le marché avec une part de marché de 77,30 %.

- Sur la base des étapes, le marché est segmenté en étape 1, étape 2, étape 3 et étape 4. En 2023, le segment de l'étape 2 devrait dominer le marché avec 44,66 % de parts de marché.

- En fonction de la localisation, le marché est segmenté en ostéonécrose de la hanche et de la tête fémorale, ostéonécrose du genou, ostéonécrose de l'épaule, ostéonécrose du talus, ostéonécrose du lunatum et ostéonécrose du scaphoïde, entre autres. En 2023, le segment de l'ostéonécrose de la hanche et de la tête fémorale devrait dominer le marché avec 60,83 % de parts de marché.

- En fonction du type de médicament, le marché est segmenté en médicaments de marque et génériques. En 2023, le segment des médicaments de marque devrait dominer le marché avec une part de marché de 58,84 %.

- Sur la base de la prescription, le marché est segmenté en médicaments en vente libre et médicaments sur ordonnance. En 2023, le segment des médicaments sur ordonnance devrait dominer le marché avec une part de marché de 74,69 %.

- Sur la base du genre, le marché est segmenté en hommes et en femmes.

En 2023, le segment masculin devrait dominer le marché américain de l'ostéonécrose.

En 2023, le segment masculin devrait dominer le marché avec 74,69 % de parts de marché en raison de l'incidence croissante des blessures traumatiques chez les hommes.

- En fonction de l'âge, le marché est segmenté en enfants, adultes et gériatriques. En 2023, le segment adulte devrait dominer le marché avec 69,32 % de parts de marché.

- En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, cliniques spécialisées, cliniques orthopédiques, centres ambulatoires, etc. En 2023, le segment des hôpitaux devrait dominer le marché avec une part de marché de 52,58 %.

- En fonction du canal de distribution, le marché est segmenté en ventes directes et ventes au détail. En 2023, le segment des ventes au détail devrait dominer le marché avec une part de marché de 63,72 %.

Acteurs majeurs

Data Bridge Market Research reconnaît les entreprises suivantes comme les acteurs du marché américain de l'ostéonécrose : Sciegen Pharmaceuticals (États-Unis), Almatica Pharma (États-Unis), Dr. Reddy's Laboratories Ltd. (Inde), Bayer AG (Allemagne), Pfizer Inc. (États-Unis), Haleon Group of Companies (Royaume-Uni), Zimmer Biomet (États-Unis), Stryker (États-Unis), Teva Pharmaceuticals USA, Inc. (filiale de Teva Pharmaceutical Industries Ltd.) (États-Unis) et Arthrex, Inc. (États-Unis), entre autres.

Développement du marché

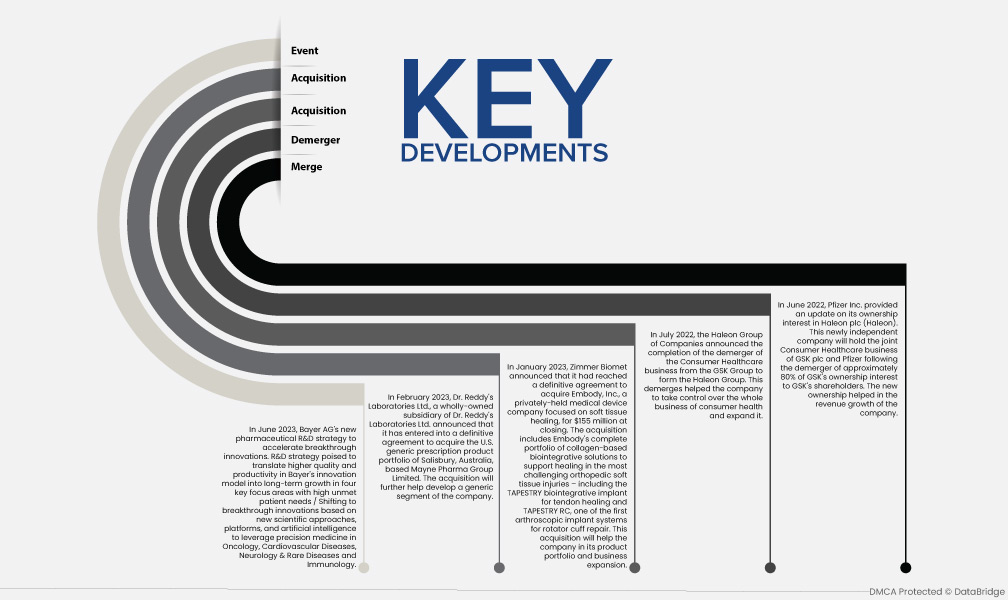

- En juin 2023, Bayer AG a lancé sa nouvelle stratégie de R&D pharmaceutique visant à accélérer les innovations de rupture. Cette stratégie vise à traduire l'amélioration de la qualité et de la productivité du modèle d'innovation de Bayer en une croissance à long terme dans quatre domaines clés présentant d'importants besoins non satisfaits des patients. Elle privilégiera des innovations de rupture basées sur de nouvelles approches scientifiques, des plateformes et l'intelligence artificielle pour tirer parti de la médecine de précision en oncologie, maladies cardiovasculaires, neurologie et maladies rares, et immunologie.

- En février 2023, Dr. Reddy's Laboratories Ltd., filiale à 100 % de Dr. Reddy's Laboratories Ltd., a annoncé la conclusion d'un accord définitif pour l'acquisition du portefeuille de médicaments génériques sur ordonnance américain de Mayne Pharma Group Limited, basé à Salisbury, en Australie. Cette acquisition contribuera au développement du segment générique de l'entreprise.

- En janvier 2023, Zimmer Biomet a annoncé la conclusion d'un accord définitif pour l'acquisition d'Embody, Inc., une société privée de dispositifs médicaux spécialisée dans la cicatrisation des tissus mous, pour un montant de 155 millions de dollars à la clôture. Cette acquisition comprend la gamme complète de solutions biointégratives à base de collagène d'Embody pour favoriser la cicatrisation des lésions orthopédiques des tissus mous les plus complexes, notamment l'implant biointégratif TAPESTRY pour la cicatrisation des tendons et TAPESTRY RC, l'un des premiers systèmes d'implants arthroscopiques pour la réparation de la coiffe des rotateurs. Cette acquisition contribuera au développement de la gamme de produits et de l'activité de l'entreprise.

- En juillet 2022, le groupe Haleon a annoncé la finalisation de la scission de son activité Santé Grand Public du groupe GSK pour former le groupe Haleon. Ces scissions ont permis à l'entreprise de prendre le contrôle de l'ensemble de son activité Santé Grand Public et de la développer.

- En juin 2022, Pfizer Inc. a fait le point sur sa participation dans Haleon plc (Haleon). Cette société nouvellement indépendante détiendra l'activité Santé Grand Public commune de GSK plc et Pfizer suite à la cession d'environ 80 % de la participation de GSK aux actionnaires de GSK. Ce nouveau propriétaire a contribué à la croissance du chiffre d'affaires de l'entreprise.

Pour plus d'informations sur le rapport sur le marché américain de l'ostéonécrose, cliquez ici : https://www.databridgemarketresearch.com/reports/us-osteonecrosis-market