Asia Pacific Hunter Syndrome Treatment Market

Taille du marché en milliards USD

TCAC :

%

USD

452.73 Million

USD

908.74 Million

2025

2033

USD

452.73 Million

USD

908.74 Million

2025

2033

| 2026 –2033 | |

| USD 452.73 Million | |

| USD 908.74 Million | |

| % | |

|

Segmentation du marché des traitements du syndrome de Hunter en Asie-Pacifique, par gravité (légère à modérée et modérée à sévère), type (thérapie enzymatique substitutive, greffe de cellules souches, traitement chirurgical et autres), complications (troubles respiratoires, neurologiques, gastro-intestinaux, cardiovasculaires, ophtalmiques, audiologiques, dentaires, musculo-squelettiques et autres), utilisateur final (hôpitaux, cliniques, soins à domicile et autres), canal de distribution (pharmacies hospitalières, pharmacies de détail, pharmacies en ligne et autres) - Tendances du secteur et prévisions jusqu'en 2033

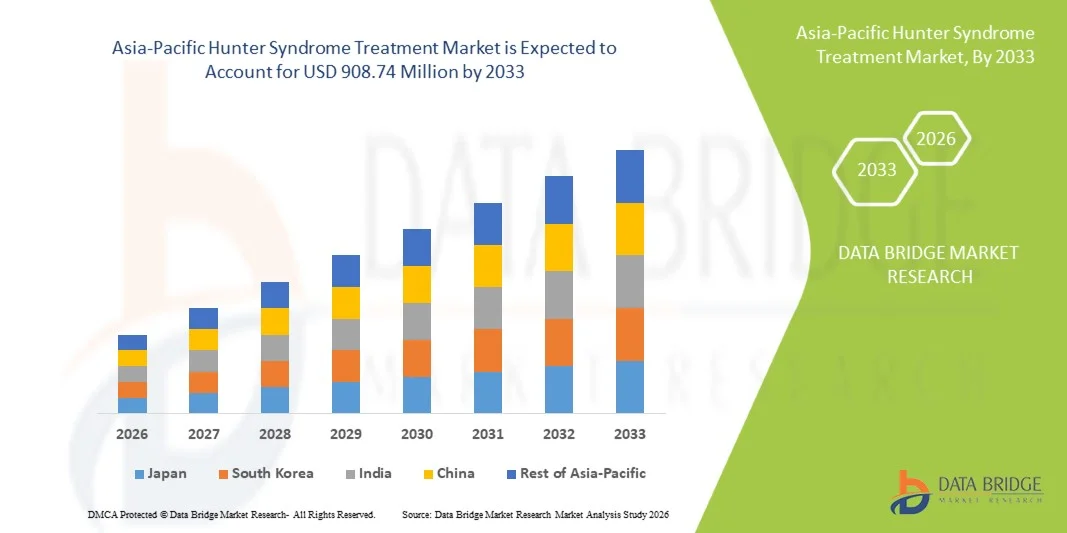

Taille du marché du traitement du syndrome de Hunter en Asie-Pacifique

- Le marché des traitements du syndrome de Hunter en Asie-Pacifique était évalué à 452,73 millions de dollars américains en 2025 et devrait atteindre 908,74 millions de dollars américains d'ici 2033 , avec un TCAC de 9,1 % au cours de la période de prévision.

- L'expansion du marché est principalement due à une meilleure sensibilisation aux maladies génétiques rares , à l'amélioration des capacités de diagnostic et à un accès accru aux thérapies de remplacement enzymatique dans les économies émergentes de la région.

- De plus, des politiques de santé publique favorables, des investissements croissants dans la recherche sur les maladies rares et une demande accrue d'options thérapeutiques avancées et efficaces font des traitements du syndrome de Hunter un axe prioritaire. La convergence de ces facteurs accélère l'adoption de ces thérapies, stimulant ainsi significativement la croissance globale du marché.

Analyse du marché des traitements du syndrome de Hunter en Asie-Pacifique

- Les traitements du syndrome de Hunter, en particulier les thérapies de remplacement enzymatique et les nouvelles approches ciblées, deviennent des composantes essentielles de la prise en charge des maladies rares dans la région Asie-Pacifique, car les systèmes de santé accordent une priorité croissante au diagnostic précoce, à l'amélioration des résultats cliniques et aux soins à long terme des patients atteints de mucopolysaccharidose de type II (MPS II).

- La demande croissante de thérapies pour le syndrome de Hunter est principalement due à l'expansion des programmes de sensibilisation aux maladies rares, à l'amélioration de l'accès aux tests génétiques avancés et à la volonté croissante des professionnels de la santé et des familles d'adopter des options de traitement novatrices susceptibles de ralentir la progression de la maladie et d'améliorer la qualité de vie.

- Le Japon a dominé le marché du traitement du syndrome de Hunter en Asie-Pacifique avec la plus grande part de revenus (38,6 %) en 2025, grâce à une infrastructure de santé solide, à l'adoption précoce de thérapies pour les maladies rares et à des cadres de remboursement gouvernementaux robustes. Parallèlement, les collaborations de recherche au sein du pays continuent de stimuler les progrès dans le traitement et la prise en charge des patients atteints de MPS II.

- La Chine devrait être le marché à la croissance la plus rapide au cours de la période de prévision, contribuant ainsi à une forte augmentation de la part de marché régionale. Cette croissance est favorisée par l'expansion des investissements dans les soins de santé, le développement des registres de maladies rares et la disponibilité croissante de centres de traitement spécialisés, autant de facteurs qui renforcent l'adoption des thérapies.

- Le segment de la thérapie enzymatique substitutive (TES) a dominé le marché du traitement du syndrome de Hunter en Asie-Pacifique avec une part de marché de 71,9 % en 2025, grâce à son efficacité clinique établie, à sa large connaissance par les médecins et à son adoption croissante dans les pays améliorant l'accès aux traitements des maladies rares.

Portée du rapport et segmentation du marché du traitement du syndrome de Hunter en Asie-Pacifique

|

Attributs |

Principaux enseignements du marché du traitement du syndrome de Hunter en Asie-Pacifique |

|

Segments couverts |

|

|

Pays couverts |

Asie-Pacifique

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché des traitements du syndrome de Hunter en Asie-Pacifique

« Progrès dans les thérapies de précision et la gestion numérique des maladies »

- Une tendance importante et croissante sur le marché du traitement du syndrome de Hunter en Asie-Pacifique est le développement rapide des thérapies de précision et leur intégration aux plateformes numériques de gestion des maladies rares, ce qui améliore considérablement le dépistage précoce, le suivi du traitement et le soutien à long terme des patients dans toute la région.

- Par exemple, le ministère japonais de la Santé a soutenu des initiatives d'accès précoce aux thérapies avancées, permettant une disponibilité plus rapide des traitements de nouvelle génération tels que les thérapies de remplacement enzymatique optimisées et les approches expérimentales basées sur les gènes dans les principaux centres cliniques.

- Les plateformes basées sur l'IA sont de plus en plus utilisées pour faciliter un diagnostic plus précoce et un suivi médical continu grâce à l'analyse de données génétiques, la surveillance à distance des symptômes et la prédiction de l'évolution de la maladie ; par exemple, plusieurs hôpitaux en Corée du Sud déploient des systèmes d'analyse génétique pilotés par l'IA qui aident les cliniciens à identifier plus précisément les variants de la MPS II.

- L'intégration transparente des outils de santé numériques à l'administration des traitements permet aux familles et aux cliniciens de suivre l'observance des perfusions, de gérer les effets secondaires et de tenir des dossiers médicaux centralisés, créant ainsi un écosystème unifié et optimisé par la technologie pour les maladies rares dans toute la région.

- Cette tendance vers des parcours de soins plus personnalisés, numériques et interconnectés redéfinit en profondeur les attentes des patients et les pratiques cliniques. Par conséquent, les entreprises opérant en Asie-Pacifique investissent de plus en plus dans les produits biologiques de pointe et les outils numériques associés qui facilitent la planification automatisée des traitements et la gestion à distance des patients.

- La demande de solutions de soins personnalisées et optimisées par la technologie s'accélère sur les marchés développés et émergents de la région Asie-Pacifique, car les patients et les soignants privilégient de plus en plus l'amélioration des résultats cliniques, le confort d'utilisation et une prise en charge globale de la maladie.

Dynamique du marché des traitements du syndrome de Hunter en Asie-Pacifique

Conducteur

« Besoins croissants dus à l’augmentation des taux de diagnostic et à l’élargissement des politiques relatives aux maladies rares »

- L'augmentation de la prévalence des cas diagnostiqués de syndrome de Hunter, associée à l'expansion des politiques nationales relatives aux maladies rares dans la région Asie-Pacifique, est un facteur majeur qui accélère l'adoption d'options de traitement avancées dans la région.

- Par exemple, en mars 2025, l'Administration nationale chinoise de la sécurité sanitaire a accéléré les procédures de remboursement pour les maladies génétiques rares, favorisant ainsi un accès plus large à l'enzymothérapie substitutive et établissant des partenariats stratégiques avec les laboratoires pharmaceutiques développant ces traitements.

- Avec l'expansion des programmes de sensibilisation et l'amélioration des capacités de dépistage génétique, de plus en plus de patients sont diagnostiqués plus tôt, ce qui accroît la demande de traitements offrant des améliorations mesurables des résultats fonctionnels et de la prise en charge à long terme de la maladie.

- De plus, le développement rapide des cliniques spécialisées dans les maladies rares et l'intégration des services de conseil génétique rendent la prise en charge du syndrome de Hunter plus accessible, favorisant ainsi la coordination des soins entre les centres hospitaliers universitaires et les réseaux nationaux de référence.

- La disponibilité de modèles de perfusion à domicile, l'amélioration des options de surveillance et les programmes de soutien aux aidants sont des facteurs clés qui favorisent l'adoption de cette thérapie dans les zones urbaines et périurbaines. L'évolution vers des modèles de soins centrés sur le patient et de meilleurs systèmes de remboursement contribuent également à la croissance du marché.

Retenue/Défi

« Coûts de traitement élevés et procédures d’approbation réglementaire complexes »

- Les préoccupations liées au coût extrêmement élevé des thérapies de remplacement enzymatique et des traitements génétiques émergents constituent un obstacle majeur à leur adoption à plus grande échelle dans la région, en particulier dans les pays où les systèmes de remboursement sont limités.

- Par exemple, des rapports faisant état d'écarts d'accessibilité financière dans les économies à revenu intermédiaire de la région Asie-Pacifique ont incité les décideurs politiques à la prudence quant à la couverture généralisée des thérapies ultra-rares, entraînant des retards dans les approbations de remboursement et affectant l'accès aux traitements.

- Il est crucial de relever ces défis grâce à des réformes tarifaires, une couverture d'assurance élargie et des programmes d'accès précoce afin d'améliorer l'adoption des traitements par les patients. Les entreprises proposant des thérapies contre le syndrome de Hunter mettent l'accent sur leurs programmes d'aide aux patients et leurs initiatives de remboursement concerté pour faciliter l'accès aux traitements pour les familles. Par ailleurs, le processus d'évaluation réglementaire complexe et long des produits biologiques destinés aux maladies rares constitue un frein à l'obtention rapide d'autorisations sur les marchés émergents.

- Bien que des efforts d'harmonisation réglementaire soient en cours, les variations des exigences d'approbation d'un pays à l'autre freinent encore l'accès rapide au marché, notamment pour les thérapies innovantes telles que l'édition génique ou les candidats à l'ERT de nouvelle génération.

- Le dépassement de ces défis grâce à l'harmonisation des politiques, à l'amélioration des mécanismes de partage des coûts, à la formation des cliniciens et à un soutien gouvernemental plus large sera essentiel pour assurer une expansion durable et à long terme du marché.

Portée du marché du traitement du syndrome de Hunter en Asie-Pacifique

Le marché est segmenté en fonction de la gravité, du type, des complications, de l'utilisateur final et du canal de distribution.

- Par gravité

En fonction de la gravité, le marché est segmenté en deux catégories : formes légères à modérées et formes modérées à sévères. Le segment des formes légères à modérées a dominé le marché en 2025, grâce à un nombre plus élevé de cas diagnostiqués et à un dépistage plus précoce permis par l’amélioration des programmes de dépistage néonatal. Les patients de cette catégorie répondent mieux à l’enzymothérapie substitutive, largement accessible dans la région Asie-Pacifique. Des pays comme le Japon et la Corée du Sud privilégient la prise en charge précoce de la maladie, ce qui renforce la position dominante de ce segment. L’expansion des registres de maladies rares et l’amélioration du conseil génétique contribuent également à l’augmentation des taux de détection des formes légères. Les systèmes de santé mettent de plus en plus l’accent sur l’intervention précoce afin de réduire les complications à long terme. Avec le développement des réseaux de diagnostic en Chine et en Inde, la catégorie des formes légères à modérées continue de représenter la majorité des nouveaux cas identifiés.

Le segment des formes modérées à sévères devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par une meilleure détection des patients à un stade avancé et un accès facilité aux structures de soins spécialisées. Ces patients nécessitent souvent une prise en charge intensive, incluant des interventions chirurgicales, une assistance respiratoire et un suivi neurologique. Cette croissance est également alimentée par la multiplication des campagnes de sensibilisation qui contribuent à identifier des cas graves auparavant non diagnostiqués. Les progrès réalisés dans les protocoles d'enzymothérapie substitutive à haute dose et les thérapies géniques expérimentales favorisent l'adoption des traitements dans ce segment. Les pays en développement renforcent le financement de la recherche sur les maladies rares, ce qui améliore l'accessibilité financière pour les cas graves. Les hôpitaux régionaux développent également des programmes multidisciplinaires dédiés aux maladies rares, stimulant ainsi la croissance de ce segment.

- Par type

Le marché est segmenté, selon le type de traitement, en thérapie enzymatique substitutive (TES), greffe de cellules souches, traitement chirurgical et autres. En 2025, la TES dominait le marché avec une part de 71,9 %, grâce à son efficacité clinique bien établie et à l'existence de programmes de remboursement performants au Japon, en Corée du Sud et en Australie. La TES demeure le traitement de référence pour ralentir la progression de la maladie et améliorer les résultats fonctionnels des patients. Les investissements dans les centres de perfusion et les réseaux de chaîne du froid en Chine et en Inde ont facilité son accès. Les cliniciens privilégient la TES en raison de son excellent profil de sécurité et de ses bénéfices prouvés sur de nombreux systèmes organiques. Les entreprises biopharmaceutiques ont mis en place un solide réseau logistique pour la distribution de la TES dans toute la région. L'optimisation continue des protocoles posologiques renforce sa position dominante dans le paysage thérapeutique.

Le segment des greffes de cellules souches devrait connaître la croissance la plus rapide entre 2026 et 2033, grâce aux progrès des techniques de greffe et à l'intérêt croissant pour la prise en charge des symptômes neurologiques que l'ERT ne permet pas de traiter complètement. Le développement des unités de greffe pédiatriques en Chine, en Inde et au Japon facilite l'accès à cette option. Les familles et les cliniciens manifestent un intérêt grandissant pour les approches thérapeutiques curatives ou à long terme. Par exemple, plusieurs hôpitaux de la région Asie-Pacifique ont lancé des programmes de médecine régénérative axés sur les maladies génétiques rares. Les collaborations de recherche intégrant les techniques de greffe à la thérapie génique contribuent également à cette croissance. Avec la diminution des risques liés aux interventions grâce aux progrès médicaux, ce segment devrait connaître une expansion rapide.

- En raison de complications

En fonction des complications, le marché est segmenté en troubles respiratoires, neurologiques, gastro-intestinaux, cardiovasculaires, ophtalmologiques, audiologiques, dentaires, musculo-squelettiques et autres. Les troubles respiratoires représentaient la part la plus importante en 2025 en raison de leur forte prévalence chez les patients atteints du syndrome de Hunter et de la nécessité d'une surveillance clinique fréquente. L'obstruction chronique des voies respiratoires, les infections récurrentes et l'apnée du sommeil font des complications respiratoires l'affection la plus fréquemment prise en charge. Les hôpitaux du Japon et de la Corée du Sud disposent d'infrastructures de diagnostic pulmonaire performantes, favorisant le dépistage précoce et la continuité des traitements. L'utilisation de l'ERT contribue significativement à réduire les symptômes liés aux voies respiratoires, renforçant ainsi la position dominante de ce segment. Les familles sont plus attentives aux signes d'alerte respiratoires, ce qui contribue à une demande de traitement accrue. Les modèles de soins multidisciplinaires axés sur la prise en charge respiratoire contribuent également à l'importance de ce segment.

Les troubles neurologiques devraient connaître la croissance la plus rapide au cours de la période de prévision, en raison d'une meilleure reconnaissance du déclin cognitif, des troubles du comportement et des crises d'épilepsie chez les enfants atteints. Ces complications représentent un besoin médical majeur non satisfait, car les traitements enzymatiques de substitution actuels ont une capacité limitée à franchir la barrière hémato-encéphalique. Les hôpitaux en Chine et au Japon développent leurs services de neurométabolisme afin de favoriser une évaluation neurologique précoce. Par exemple, plusieurs centres adoptent des outils de neuro-imagerie et d'évaluation comportementale avancés. L'augmentation des investissements dans la recherche sur les thérapies ciblées sur le système nerveux central et les approches géniques accélère l'attention clinique portée aux résultats neurologiques. Les associations de patients contribuent également à sensibiliser le public aux symptômes neurocognitifs, stimulant ainsi le développement de ce segment de la recherche.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, cliniques, soins à domicile et autres. Les hôpitaux dominaient le marché en 2025 grâce à leur rôle central dans l'administration des perfusions d'ERT, la gestion des complications et la prise en charge multidisciplinaire. Ils demeurent les principaux centres de traitement des maladies rares au Japon, en Chine et en Corée du Sud. Les hôpitaux offrent des services de diagnostic complets, des tests génétiques, des soins respiratoires, une surveillance neurologique et des interventions chirurgicales. La présence de spécialistes qualifiés et d'infrastructures de pointe garantit de meilleurs résultats pour les patients. Les familles comptent sur les hôpitaux pour un suivi structuré et la prise en charge des urgences. La disponibilité de salles de perfusion et d'installations de chaîne du froid renforce encore la position dominante des hôpitaux dans ce segment.

Les soins de santé à domicile devraient connaître la croissance la plus rapide entre 2026 et 2033, grâce à l'adoption croissante des programmes de perfusion de substituts hématologiques à domicile dans les pays développés d'Asie-Pacifique. Ces modèles réduisent considérablement les hospitalisations, améliorent le confort des patients et favorisent une meilleure observance thérapeutique chez les enfants. Les systèmes de télémédecine permettent aux cliniciens de suivre de près, à distance, les protocoles de perfusion, les effets secondaires et les paramètres cliniques. Par exemple, des projets pilotes de perfusion à domicile ont rencontré un vif succès au Japon et en Australie, avec un fort taux de satisfaction des soignants. Les partenariats entre les pharmacies spécialisées et les prestataires de soins à domicile contribuent à élargir l'offre. Le confort des patients étant devenu une priorité pour les familles, la demande de services à domicile s'accélère.

- Par canal de distribution

Selon le canal de distribution, le marché est segmenté en pharmacies hospitalières, pharmacies de détail, pharmacies en ligne et autres. Le segment des pharmacies hospitalières dominait le marché en 2025, car la plupart des perfusions de thérapie enzymatique substitutive (TES) et des médicaments de soutien y sont dispensés. Les pharmacies hospitalières garantissent le strict respect des réglementations et la manipulation adéquate des produits biologiques thermosensibles. Elles travaillent en étroite collaboration avec les cliniciens pour assurer la disponibilité des médicaments lors des perfusions programmées. Des pays comme le Japon et la Corée du Sud dépendent fortement de la dispensation en milieu hospitalier en raison de leurs systèmes de remboursement. Les pharmacies hospitalières fournissent également des médicaments pour les complications associées, ce qui renforce la demande pour ce canal. Leur forte intégration aux équipes soignantes en fait la principale voie de distribution des traitements du syndrome de Hunter.

Le segment des pharmacies en ligne devrait connaître la croissance la plus rapide entre 2026 et 2033, grâce à l'adoption croissante des solutions de santé numériques en Asie-Pacifique et à l'élargissement des autorisations réglementaires pour les activités de pharmacie en ligne. Les familles privilégient la commande en ligne de médicaments de soutien tels que les aides respiratoires, les analgésiques et les compléments alimentaires. Par exemple, plusieurs pays d'Asie-Pacifique ont mis en place des systèmes de prescription numérique permettant la livraison de médicaments pour les maladies rares via des plateformes de pharmacie en ligne réglementées. L'amélioration de la logistique et les partenariats entre les distributeurs spécialisés et les pharmacies en ligne renforcent la fiabilité de l'approvisionnement. La préférence croissante pour la livraison à domicile et la moindre dépendance aux hôpitaux accélèrent la dynamique de ce segment. Le développement des soins de santé numériques dans les économies émergentes soutient également cette expansion rapide.

Analyse régionale du marché des traitements du syndrome de Hunter en Asie-Pacifique

- Le Japon a dominé le marché du traitement du syndrome de Hunter en Asie-Pacifique avec la plus grande part de revenus (38,6 %) en 2025, grâce à une infrastructure de santé solide, à l'adoption précoce de thérapies pour les maladies rares et à des cadres de remboursement gouvernementaux robustes. Parallèlement, les collaborations de recherche au sein du pays continuent de stimuler les progrès dans le traitement et la prise en charge des patients atteints de MPS II.

- Au Japon, les professionnels de santé et les spécialistes adoptent largement l'ERT et les nouvelles modalités de traitement, s'appuyant sur des centres de génétique pédiatrique de pointe et une expertise clinique reconnue de longue date dans le domaine des maladies métaboliques.

- Des procédures réglementaires favorables, notamment des approbations accélérées et une collaboration étroite entre les institutions de recherche japonaises et les entreprises biopharmaceutiques mondiales, renforcent encore le leadership du pays dans la région.

Analyse du marché japonais des traitements du syndrome de Hunter

En 2025, le marché japonais des traitements du syndrome de Hunter dominait la région Asie-Pacifique, grâce à un écosystème de soins des maladies rares performant et à des parcours de soins structurés. Le Japon affiche une forte adoption des thérapies enzymatiques de substitution (TES) grâce à une couverture d'assurance maladie complète, des centres de génétique pédiatrique établis et un accès rapide aux médicaments orphelins approuvés. La collaboration continue entre les institutions de recherche japonaises et les laboratoires pharmaceutiques internationaux innovants accélère le développement clinique et améliore la prise en charge des patients. Par ailleurs, l'accent mis sur le diagnostic précoce, grâce à des programmes de dépistage nationaux et à des registres de patients robustes, renforce la précision des traitements et la prise en charge à long terme. Avec une sensibilisation accrue des cliniciens, des infrastructures de santé performantes et un soutien gouvernemental constant, le Japon demeure un chef de file régional en matière d'accessibilité aux traitements et d'innovation dans le domaine des maladies rares.

Analyse du marché chinois des traitements du syndrome de Hunter

Le marché chinois des traitements du syndrome de Hunter est en forte expansion, porté par l'amélioration des capacités de diagnostic et l'attention accrue portée par le gouvernement aux maladies rares dans le cadre des stratégies nationales de santé. L'augmentation des investissements dans les tests génétiques, conjuguée à la modernisation rapide des services de pédiatrie et de maladies métaboliques dans les principaux hôpitaux, favorise le dépistage précoce et la mise en place rapide des traitements. La Chine participe également de plus en plus aux essais cliniques internationaux, ce qui permet aux patients d'accéder plus rapidement aux thérapies émergentes. Par ailleurs, l'amélioration des modalités de remboursement et l'inscription d'un plus grand nombre de médicaments orphelins sur les listes d'assurance maladie provinciales contribuent à élargir l'accès à l'enzymothérapie substitutive. Alors que la Chine continue de renforcer ses politiques relatives aux maladies rares et de développer ses centres spécialisés, elle demeure l'un des marchés les plus dynamiques de la région.

Analyse du marché indien des traitements du syndrome de Hunter

Le marché indien des traitements du syndrome de Hunter est en plein essor, porté par une meilleure connaissance des maladies lysosomales et un accès facilité aux technologies de diagnostic avancées. Le pays connaît une augmentation du nombre de laboratoires de tests génétiques et de cliniques métaboliques spécialisées, permettant un dépistage plus précoce du syndrome de Hunter. Bien que l'accès aux traitements demeure limité par rapport aux pays développés, les initiatives gouvernementales en faveur des maladies rares, les programmes de financement caritatifs et les campagnes de sensibilisation menées par les patients contribuent à améliorer l'accès à l'enzymothérapie substitutive pour les patients éligibles. Le développement des infrastructures de santé en Inde et la multiplication des collaborations avec les entreprises pharmaceutiques internationales renforcent encore la disponibilité des traitements. Grâce à une meilleure reconnaissance des maladies rares et à l'expansion des centres pédiatriques spécialisés, l'Inde représente l'un des marchés à fort potentiel de croissance de la région Asie-Pacifique.

Aperçu du marché sud-coréen des traitements du syndrome de Hunter

Le marché sud-coréen des traitements du syndrome de Hunter connaît une croissance soutenue, portée par la solidité de son système de santé et l'importance croissante accordée à la prise en charge des maladies rares. La Corée du Sud dispose de capacités éprouvées en matière de tests génétiques, permettant un diagnostic précoce et une planification thérapeutique efficace pour les patients atteints de maladies lysosomales. Les programmes de remboursement publics et les politiques de soutien aux maladies rares améliorent l'accès à l'enzymothérapie substitutive, allégeant ainsi le fardeau financier des familles concernées. Par ailleurs, la participation active de la Corée du Sud à la recherche clinique internationale et ses partenariats avec des entreprises pharmaceutiques multinationales contribuent à améliorer la disponibilité des traitements et à stimuler l'innovation. Grâce à une sensibilisation accrue des cliniciens et au développement des réseaux de soutien aux patients, la Corée du Sud continue de consolider sa position de marché émergent clé en Asie-Pacifique pour les thérapies du syndrome de Hunter.

Part de marché du traitement du syndrome de Hunter en Asie-Pacifique

Le secteur du traitement du syndrome de Hunter en Asie-Pacifique est principalement dominé par des entreprises bien établies, notamment :

- Société pharmaceutique Takeda Limitée (Japon)

- JCR Pharmaceuticals Co., Ltd. (Japon)

- REGENXBIO (États-Unis)

- NIPPON SHINYAKU CO., LTD. (Japon)

- Sumitomo Pharma Co., Ltd. (Japon)

- GC Corp. (Corée du Sud)

- Denali Therapeutics (États-Unis)

- AVROBIO, Inc. (États-Unis)

- Homology Medicines, Inc. (États-Unis)

- ArmaGen Technologies, Inc. (États-Unis)

- Capsida Biotherapeutics (États-Unis)

- Sangamo Therapeutics (États-Unis)

- Amicus Therapeutics, Inc. (États-Unis)

- CANbridge Life Sciences Ltd. (Chine)

- BioMarin (États-Unis)

- Inventiva Pharma (France)

- Abeona Therapeutics, Inc. (États-Unis)

- Arcturus Therapeutics, Inc. (États-Unis)

Quels sont les développements récents sur le marché du traitement du syndrome de Hunter en Asie-Pacifique ?

- En janvier 2025, REGENXBIO et Nippon Shinyaku ont annoncé un partenariat majeur d'une valeur pouvant atteindre 810 millions de dollars américains pour développer et commercialiser la thérapie génique prometteuse RGX-121, basée sur un vecteur AAV, pour le syndrome de Hunter aux États-Unis et en Asie, y compris au Japon.

- En avril 2023, JCR Pharmaceuticals et Sumitomo Pharma ont conclu un accord de co-promotion stratégique au Japon pour la perfusion IV d'IZCARGO® 10 mg, afin de mieux faire connaître et d'accélérer l'adoption de ce traitement novateur capable de franchir la barrière hémato-encéphalique. Cette collaboration vise à développer la formation des médecins, à améliorer l'accès des patients au traitement et à renforcer les activités commerciales au Japon, qui demeure le marché le plus important et le plus avancé pour la MPS II en Asie-Pacifique.

- En septembre 2021, Takeda Pharmaceutical Company Limited a conclu un important accord mondial de commercialisation et de licence avec JCR Pharmaceuticals afin d'étendre l'accès international au pabinafusp alfa (JR-141). Cet accord permet à Takeda de commercialiser ce traitement de nouvelle génération contre le syndrome de Hunter, capable de franchir la barrière hémato-encéphalique, dans des régions autres que le Japon et certains pays de la région Asie-Pacifique, accélérant ainsi sa disponibilité potentielle à l'échelle mondiale.

- En mars 2021, JCR Pharmaceuticals a annoncé l'approbation au Japon d'IZCARGO® (pabinafusp alfa), la première enzymothérapie substitutive intraveineuse au monde capable de franchir la barrière hémato-encéphalique (BHE) grâce à la technologie exclusive J-Brain Cargo® de JCR. Cette approbation a constitué une avancée majeure, offrant un traitement unique ciblant simultanément les symptômes somatiques et neurologiques du syndrome de Hunter, une prouesse qu'aucune enzymothérapie substitutive n'avait permis d'accomplir auparavant.

- En janvier 2021, GC Pharma (Corée du Sud) et Clinigen KK (Japon) ont annoncé l'approbation officielle au Japon de l'injection intracérébroventriculaire (ICV) de Hunterase à 15 mg, la première thérapie enzymatique substitutive au monde conçue pour cibler directement les manifestations du syndrome de Hunter au niveau du système nerveux central.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.