Asia Pacific Non Hodgkin Lymphoma Diagnostics Market

Taille du marché en milliards USD

TCAC :

%

USD

11.19 Billion

USD

21.33 Billion

2024

2032

USD

11.19 Billion

USD

21.33 Billion

2024

2032

| 2025 –2032 | |

| USD 11.19 Billion | |

| USD 21.33 Billion | |

| % | |

|

Segmentation du marché du diagnostic du lymphome non hodgkinien en Asie-Pacifique, par type de test (imagerie, biopsie, immunohistochimie, biomarqueur, test génétique , cytogénétique, ponction lombaire, analyse sanguine, cytochimie, etc.), stade du cancer (stade IV, stade III, stade II, stade I et stade 0), type de tumeur (lymphomes agressifs et lymphomes indolents), produit (produits basés sur des instruments, produits basés sur des plateformes, kits et réactifs, et autres consommables), technologie (hybridation in situ fluorescente, séquençage de nouvelle génération, dosage immunofluorescent, hybridation génomique comparative, immunohistochimie, etc.), application (dépistage, diagnostic et prédiction, pronostic et recherche), utilisateur final (hôpitaux, centres de diagnostic, centres de cancérologie, instituts universitaires, centres de chirurgie ambulatoire, etc.), canal de distribution (appel d'offres direct, vente au détail, etc.) - Tendances et prévisions de l'industrie jusqu'en 2032

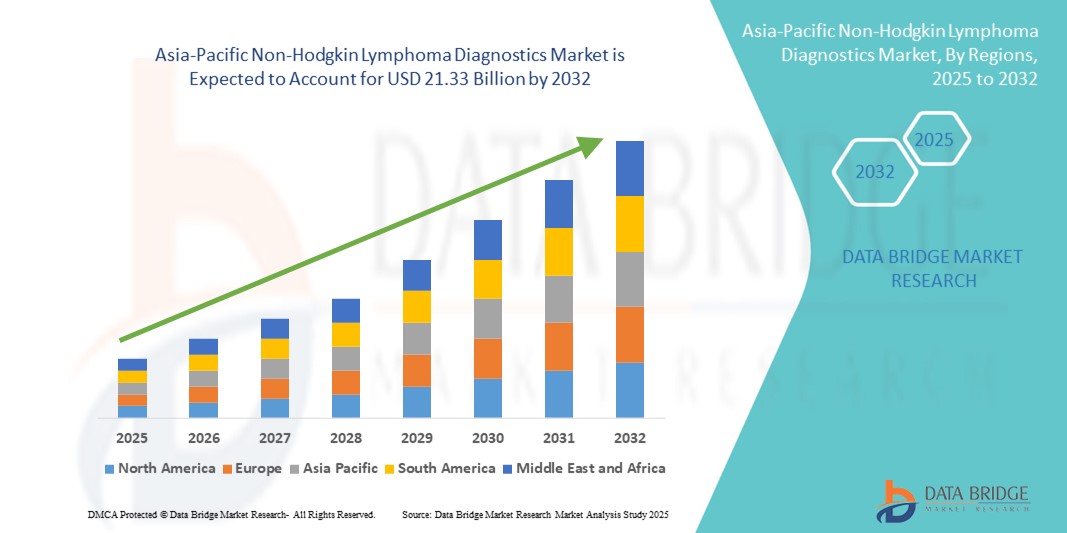

Taille du marché du diagnostic du lymphome non hodgkinien en Asie-Pacifique

- La taille du marché du diagnostic du lymphome non hodgkinien en Asie-Pacifique était évaluée à 11,19 milliards USD en 2024 et devrait atteindre 21,33 milliards USD d'ici 2032 , à un TCAC de 8,40 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par une sensibilisation accrue, un meilleur accès aux soins et les avancées des technologies de diagnostic en Asie-Pacifique, permettant une détection précoce et une classification précise du lymphome non hodgkinien (LNH). La région connaît une prévalence croissante du LNH, notamment dans les pays en forte urbanisation comme la Chine, l'Inde et le Japon, ce qui stimule la demande de solutions diagnostiques avancées, notamment la cytométrie de flux, l'immunohistochimie, les tests moléculaires et le séquençage de nouvelle génération.

- Par ailleurs, l'augmentation des investissements dans les infrastructures de santé, l'expansion des centres d'oncologie spécialisés et la multiplication des partenariats public-privé accélèrent l'innovation et la disponibilité d'outils diagnostiques de pointe pour le lymphome non hodgkinien. Les programmes gouvernementaux de dépistage du cancer, la hausse des dépenses de santé et la présence croissante d'entreprises internationales de diagnostic, ainsi que les capacités de production locales, stimulent considérablement la croissance du marché du diagnostic du lymphome non hodgkinien en Asie-Pacifique.

Analyse du marché du diagnostic du lymphome non hodgkinien en Asie-Pacifique

- Le marché du diagnostic du lymphome non hodgkinien en Asie-Pacifique connaît une croissance significative, portée par la prévalence croissante du LNH, la sensibilisation croissante au diagnostic précoce et les progrès des technologies moléculaires et immunodiagnostiques. Des pays comme la Chine, l'Inde, le Japon et la Corée du Sud renforcent leurs infrastructures de diagnostic et leurs services de santé, permettant ainsi une détection précoce et une meilleure prise en charge des cas de LNH.

- La demande croissante de solutions diagnostiques avancées, notamment la cytométrie de flux, les tests PCR, l'immunohistochimie et le séquençage de nouvelle génération, est soutenue par l'augmentation des financements publics, l'élargissement de l'accès aux soins et l'adoption croissante de méthodes de médecine de précision en Asie-Pacifique. De plus, les partenariats entre les entreprises de diagnostic, les instituts de recherche et les réseaux hospitaliers favorisent l'innovation et l'accessibilité des diagnostics du LNH.

- La Chine a dominé le marché du diagnostic du lymphome non hodgkinien en Asie-Pacifique, représentant la plus grande part de chiffre d'affaires (36,5 %) en 2024, grâce à une importante population de patients, des réseaux hospitaliers performants et une intégration généralisée des solutions de diagnostic moléculaire et immunologique dans les centres de soins tertiaires. Les initiatives gouvernementales en faveur du dépistage précoce du cancer et les politiques de remboursement encouragent l'adoption du diagnostic du lymphome non hodgkinien.

- L'Inde devrait enregistrer le TCAC le plus rapide (12,8 %) sur le marché du diagnostic du lymphome non hodgkinien en Asie-Pacifique au cours de la période de prévision, grâce à une sensibilisation accrue, à l'accessibilité et à l'accessibilité croissantes des tests diagnostiques avancés, et au développement des réseaux de laboratoires privés dans les villes de niveaux 2 et 3. Les programmes nationaux de santé et les investissements privés dans le diagnostic oncologique accélèrent l'adoption de méthodes modernes de détection du lymphome non hodgkinien.

- Les lymphomes agressifs ont dominé le marché du diagnostic du lymphome non hodgkinien en Asie-Pacifique avec une part de 59,6 % en 2024, car ces cancers à progression rapide nécessitent des diagnostics rapides et précis pour une intervention thérapeutique immédiate.

Portée du rapport et segmentation du marché du diagnostic du lymphome non hodgkinien en Asie-Pacifique

|

Attributs |

Analyses clés du marché du diagnostic du lymphome non hodgkinien en Asie-Pacifique |

|

Segments couverts |

|

|

Pays couverts |

Asie-Pacifique

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché du diagnostic du lymphome non hodgkinien en Asie-Pacifique

Accélération des initiatives en matière de diagnostic moléculaire et d'oncologie de précision

- Une tendance significative et croissante sur le marché du diagnostic du lymphome non hodgkinien en Asie-Pacifique est l'accent croissant mis sur les innovations en matière de diagnostic moléculaire et la recherche en oncologie de précision, ciblant en particulier la détection précoce, la classification précise des sous-types et les stratégies de traitement personnalisées.

- Par exemple, divers laboratoires de diagnostic, hôpitaux et instituts de recherche de la région Asie-Pacifique investissent dans des technologies de nouvelle génération, notamment la cytométrie de flux, les tests PCR, le séquençage de nouvelle génération (NGS) et l'immunophénotypage, qui permettent une identification plus rapide et plus précise des sous-types de LNH et des biomarqueurs associés.

- L'adoption croissante de modèles d'oncologie de précision dans les hôpitaux et les centres spécialisés en cancérologie permet des approches de traitement sur mesure basées sur des profils moléculaires individuels, améliorant l'efficacité de la thérapie et réduisant les interventions inutiles.

- Les collaborations entre les entreprises régionales de biotechnologie, les institutions de recherche universitaires et les programmes de santé gouvernementaux contribuent à élargir l'accès aux diagnostics avancés du LNH en simplifiant les voies réglementaires, en améliorant les mécanismes de remboursement et en offrant une formation professionnelle spécialisée au personnel clinique.

- Alors que la région Asie-Pacifique continue de renforcer son infrastructure de soins de santé, d'investir dans la recherche clinique et de promouvoir les initiatives de détection précoce du cancer, le marché du diagnostic du lymphome non hodgkinien est sur le point de connaître une croissance soutenue, tirée par l'innovation, l'amélioration de la précision du diagnostic et la demande croissante de solutions oncologiques personnalisées.

Dynamique du marché du diagnostic du lymphome non hodgkinien en Asie-Pacifique

Conducteur

Besoin croissant en raison de l'augmentation des taux de diagnostic et des progrès de la recherche génétique

- La prévalence croissante du lymphome non hodgkinien (LNH) en Asie-Pacifique, soutenue par une sensibilisation accrue et des capacités diagnostiques améliorées, stimule considérablement la croissance du marché. Des pays comme la Chine, l'Inde, le Japon et la Corée du Sud renforcent leurs infrastructures de santé et leurs programmes de dépistage, permettant une détection plus précoce, une stadification précise et une intervention rapide pour les patients atteints de LNH.

- Par exemple, en mars 2023, Grail Inc. a étendu son programme de détection précoce multi-cancers en Asie, en intégrant des technologies de séquençage de nouvelle génération (NGS) pour la détection haute sensibilité des hémopathies malignes. Ces innovations devraient catalyser la croissance des solutions diagnostiques avancées, accélérant ainsi le marché du diagnostic du lymphome non hodgkinien en Asie-Pacifique au cours de la période de prévision.

- L'intérêt croissant pour la médecine de précision , associé à la disponibilité de plateformes de tests moléculaires et génétiques de nouvelle génération, incite à passer des méthodes de diagnostic conventionnelles à des solutions plus personnalisées, prédictives et pronostiques adaptées à la gestion du LNH.

- Les organismes de réglementation de la région Asie-Pacifique, tels que l'Agence des produits pharmaceutiques et des dispositifs médicaux (PMDA) au Japon et l'Administration nationale des produits médicaux (NMPA) en Chine, soutiennent de plus en plus l'innovation diagnostique par le biais d'approbations accélérées et d'un soutien aux essais cliniques, favorisant ainsi un accès rapide au marché pour les technologies avancées de diagnostic du LNH.

- Les collaborations entre entreprises régionales de biotechnologie, centres de recherche universitaires et associations d'oncologie renforcent l'écosystème d'innovation en Asie-Pacifique. Ces partenariats sont essentiels pour élargir l'accès des patients à des diagnostics de pointe, intensifier les initiatives de recherche clinique et sensibiliser diverses populations au dépistage précoce du LNH et aux options de traitement de précision.

Retenue/Défi

Défis liés aux contraintes d'infrastructure et à l'adoption clinique incohérente

- Les coûts élevés associés aux procédures avancées de diagnostic du LNH, notamment les tests génétiques, les panels de biomarqueurs et l'imagerie haut de gamme, constituent un obstacle important à une adoption généralisée, en particulier dans les régions rurales ou sous-financées de l'Asie-Pacifique.

- Le développement et le déploiement de plateformes de diagnostic de pointe impliquent souvent des processus de validation longs et coûteux, ce qui les rend moins accessibles aux prestataires de soins de santé ayant des contraintes budgétaires.

- De plus, l'expertise spécialisée en hémato-oncologie et les équipes de diagnostic multidisciplinaires sont souvent concentrées dans les centres urbains, obligeant les patients des régions éloignées à parcourir de longues distances pour une évaluation appropriée du LNH.

- Un autre défi réside dans l'absence de protocoles diagnostiques standardisés pour certains tests moléculaires et génétiques du LNH. Le manque de données cliniques, les capacités inégales des laboratoires et la méconnaissance des médecins, notamment dans les centres à faible volume, limitent l'adoption de solutions diagnostiques innovantes.

- Pour surmonter ces défis, des réformes politiques, un financement gouvernemental accru, une collaboration régionale en matière de recherche et la création de centres de diagnostic oncologique dédiés dans toute la région Asie-Pacifique seront essentiels pour élargir l'accès et parvenir à une croissance durable sur le marché du diagnostic du lymphome non hodgkinien en Asie-Pacifique.

Portée du marché du diagnostic du lymphome non hodgkinien en Asie-Pacifique

Le marché est segmenté en fonction du type de test, du stade du cancer, du type de tumeur, du produit, de la technologie, de l'application, de l'utilisateur final et du canal de distribution.

- Par type de test

En fonction du type de test, le marché du diagnostic du lymphome non hodgkinien en Asie-Pacifique est segmenté en imagerie, biopsie, immunohistochimie, biomarqueurs, tests génétiques, cytogénétique, ponction lombaire, analyses sanguines, cytochimie, etc. L'imagerie a dominé le marché avec une part de 32,4 % en 2024, grâce à son utilisation généralisée pour le diagnostic initial, la stadification du cancer et le suivi continu des patients dans les hôpitaux et les centres de diagnostic. Les technologies d'imagerie telles que la tomodensitométrie, l'IRM et la TEP jouent un rôle essentiel dans la détection de l'atteinte lymphomateuse dans les ganglions lymphatiques et les sites extraganglionnaires, permettant aux oncologues de prendre des décisions thérapeutiques rapides et éclairées. L'adoption croissante de modalités d'imagerie hybrides (comme la TEP/TDM, la TEP/IRM) et l'amélioration continue de la résolution et de la sensibilité des images renforcent encore leur demande dans les flux de travail cliniques.

Le segment des tests génétiques devrait connaître une croissance annuelle composée (TCAC) record de 11,3 % entre 2025 et 2032, portée par l'adoption croissante de la médecine de précision et des plans de traitement oncologiques personnalisés. L'intégration croissante des plateformes de diagnostic moléculaire permet d'identifier les altérations génétiques, les anomalies chromosomiques et les mutations spécifiques associées au lymphome non hodgkinien. Cela permet aux oncologues de stratifier les patients en fonction du risque, de suivre la progression de la maladie et d'orienter les thérapies ciblées, améliorant ainsi les résultats thérapeutiques. Le rôle croissant du séquençage de nouvelle génération (NGS) et la baisse du coût des tests génétiques devraient encore accélérer la croissance du marché.

- Par stade du cancer

En fonction du stade du cancer, le marché du diagnostic du lymphome non hodgkinien en Asie-Pacifique est segmenté en stades IV, III, II, I et 0. Le segment du diagnostic de stade IV détenait la plus grande part de marché, soit 28,7 % en 2024, reflétant la forte prévalence du lymphome non hodgkinien à un stade avancé en Asie-Pacifique. Les patients diagnostiqués à ce stade nécessitent souvent des tests diagnostiques complets, comprenant une imagerie avancée, une analyse de biomarqueurs et un profilage moléculaire, afin d'évaluer la propagation de la maladie et d'adapter les stratégies thérapeutiques. Cette demande est également soutenue par le besoin d'approches diagnostiques multimodales pour surveiller la réponse au traitement et les récidives chez les patients à un stade avancé.

Parallèlement, les diagnostics précoces (stades I et II) devraient enregistrer le TCAC le plus rapide, soit 9,8 %, entre 2025 et 2032, grâce à des programmes de sensibilisation croissants, des initiatives nationales de dépistage et une participation accrue aux bilans de santé préventifs. Les gouvernements et les organismes de santé de la région Asie-Pacifique encouragent activement les campagnes de détection précoce, améliorent l'accès aux outils de diagnostic et investissent dans les infrastructures de dépistage afin de garantir une identification rapide des maladies et de meilleurs résultats de survie.

- Par type de tumeur

En fonction du type de tumeur, le marché du diagnostic du lymphome non hodgkinien en Asie-Pacifique est segmenté en lymphomes agressifs et lymphomes indolents. Le segment des lymphomes agressifs représentait la plus grande part de marché, avec 59,6 % en 2024. Ces cancers à croissance rapide exigent des diagnostics rapides et précis pour une intervention thérapeutique immédiate. Les lymphomes agressifs, tels que le lymphome diffus à grandes cellules B (LDGCB), nécessitent souvent un diagnostic urgent par imagerie, biopsie et tests moléculaires afin de prévenir la progression de la maladie. La croissance de ce segment est également tirée par la lourde charge de morbidité et le besoin de solutions de dépistage avancées permettant une mise en route rapide du traitement.

Le segment des lymphomes indolents devrait connaître une croissance annuelle composée (TCAC) de 8,5 % entre 2025 et 2032, soutenue par la demande croissante de suivi à long terme et de tests diagnostiques prédictifs. Les lymphomes indolents, dont la progression est lente, nécessitent des suivis et des diagnostics de surveillance répétés pour suivre l'évolution de la maladie, surveiller la réponse thérapeutique et gérer les risques de rechute. L'intérêt croissant pour la prise en charge des maladies chroniques et les modèles de soins centrés sur le patient favorise l'adoption de diagnostics adaptés à ces patients.

- Par produit

En termes de produits, le marché du diagnostic du lymphome non hodgkinien en Asie-Pacifique est segmenté en produits instrumentés, produits basés sur des plateformes, kits et réactifs, et autres consommables. Le segment des produits instrumentés détenait la plus grande part de marché, soit 41,2 % en 2024, grâce à leur précision, leur fiabilité et leur large adoption dans les hôpitaux et les centres de diagnostic à haut volume. Des instruments tels que les séquenceurs automatisés, les systèmes d'imagerie et les cytomètres de flux fournissent des résultats diagnostiques fiables, permettant aux cliniciens de prendre des décisions thérapeutiques précises et rapides. Les investissements dans les systèmes de pathologie numérique et les plateformes de diagnostic basées sur l'IA renforcent encore la position de ce segment.

Le segment des kits et réactifs devrait connaître sa plus forte croissance (TCAC) entre 2025 et 2032, avec un taux de croissance annuel composé (TCAC) de 10,2 %, grâce à leur portabilité, leur accessibilité et leur adaptabilité aux petits laboratoires, aux instituts de recherche et aux centres de dépistage sur le lieu de soins. Leur utilisation croissante dans la détection de biomarqueurs et les tests génétiques favorise les diagnostics de précision, tandis que la demande croissante de solutions rapides et économiques favorise leur adoption dans les économies émergentes.

- Par technologie

Sur le plan technologique, le marché du diagnostic du lymphome non hodgkinien en Asie-Pacifique est segmenté en : hybridation in situ fluorescente (FISH), séquençage de nouvelle génération (NGS), fluoroimmunoessai, hybridation génomique comparative (CGH), immunohistochimie, etc. Le segment FISH a dominé le marché avec une part de 34,5 % en 2024, en grande partie grâce à son rôle reconnu dans l'identification des anomalies chromosomiques, des translocations et des réarrangements oncogènes, essentiels au diagnostic du lymphome. Sa grande sensibilité et sa capacité à détecter des variations génétiques subtiles en font une référence absolue en matière de diagnostic cytogénétique. La disponibilité croissante des kits de sondes FISH et leur intégration dans les flux de travail oncologiques standard stimulent leur adoption.

Le segment NGS devrait connaître une croissance TCAC record de 12,1 % entre 2025 et 2032, grâce à la possibilité d'établir un profil génomique précis, de détecter des mutations rares et de planifier des traitements de précision. L'essor des thérapies personnalisées contre le cancer, l'adoption du NGS par biopsie liquide et la réduction des coûts de séquençage contribuent largement à cette croissance. Le NGS est de plus en plus intégré à la pratique clinique afin d'améliorer la précision du diagnostic, d'orienter le choix thérapeutique et d'optimiser les résultats pour les patients.

- Par application

En fonction des applications, le marché du diagnostic du lymphome non hodgkinien en Asie-Pacifique est segmenté en dépistage, diagnostic et prédiction, pronostic et recherche. Le segment diagnostic et prédiction représentait la part la plus importante (46,8 %) en 2024, stimulé par la demande croissante de classification précise des maladies, d'identification des sous-types et de stratification des risques. L'adoption de diagnostics prédictifs permet aux oncologues d'optimiser les schémas thérapeutiques, d'améliorer les taux de survie et de réduire les interventions inutiles. Cette croissance est également soutenue par la prévalence croissante des cas de LNH en Asie-Pacifique, qui accroît la demande de tests diagnostiques fiables.

Le secteur de la recherche devrait connaître sa plus forte croissance, soit un TCAC de 10,5 % entre 2025 et 2032, grâce à l'augmentation des investissements dans les essais cliniques, les études universitaires et la R&D pharmaceutique pour de nouvelles thérapies. L'adoption de technologies de pointe, les collaborations entre les entreprises de diagnostic et les instituts de recherche, ainsi que le soutien croissant des pouvoirs publics à la recherche sur le cancer accélèrent la croissance de ce secteur.

- Par utilisateur final

En fonction de l'utilisateur final, le marché du diagnostic du lymphome non hodgkinien en Asie-Pacifique est segmenté en hôpitaux, centres de diagnostic, centres de recherche sur le cancer, instituts universitaires, centres de chirurgie ambulatoire, etc. Le segment hospitalier a dominé le marché avec une part significative de 49,1 % en 2024, principalement grâce à ses infrastructures robustes, à la disponibilité d'équipements de diagnostic de pointe et à la formation de professionnels de santé qualifiés. Les hôpitaux constituent des plateformes centrales pour le diagnostic et le traitement des patients, offrant une gamme complète de services allant de l'imagerie et des biopsies de routine aux tests moléculaires et génétiques sophistiqués. Leur capacité à gérer un volume important de patients tout en offrant des soins intégrés, du dépistage précoce au suivi, en fait les principaux utilisateurs finaux des solutions de diagnostic du lymphome non hodgkinien. De plus, les hôpitaux sont souvent le premier point de contact des patients, consolidant ainsi leur rôle de leader sur le marché.

Le segment des centres de diagnostic, en revanche, devrait enregistrer la croissance la plus rapide, avec un TCAC de 9,7 % entre 2025 et 2032. Cette croissance s'explique par la préférence croissante des patients pour des services spécialisés et ambulatoires à la fois économiques et pratiques. Contrairement aux hôpitaux, les centres de diagnostic offrent des délais d'attente plus courts, des rapports plus rapides et des solutions diagnostiques ciblées, ce qui séduit les patients en quête d'efficacité. La prolifération rapide des réseaux de diagnostic privés en Asie-Pacifique, conjuguée aux investissements dans les technologies d'imagerie modernes, le séquençage de nouvelle génération et les tests de biomarqueurs, alimente l'expansion de ce segment. De plus, leur rôle croissant dans la détection précoce des maladies et la médecine personnalisée fait des centres de diagnostic une alternative attrayante pour les patients comme pour les professionnels de santé.

- Par canal de distribution

En fonction du canal de distribution, le marché du diagnostic du lymphome non hodgkinien en Asie-Pacifique est segmenté en appels d'offres directs, ventes au détail et autres. Le segment des appels d'offres directs représentait la plus grande part de marché, soit 51,3 % en 2024, grâce à la prédominance des systèmes d'approvisionnement centralisés au sein des administrations publiques et des grands établissements de santé. Dans de nombreux pays, les hôpitaux publics et les programmes gouvernementaux achètent des kits, instruments et réactifs de diagnostic en gros afin de garantir la rentabilité et la cohérence de la chaîne d'approvisionnement. Ce modèle d'approvisionnement garantit non seulement des prix plus bas grâce aux économies d'échelle, mais aussi une disponibilité standardisée des produits de diagnostic dans les grands réseaux hospitaliers. Les initiatives gouvernementales en cours visant à renforcer les infrastructures de santé publique et à rationaliser la distribution ont encore consolidé la prédominance des appels d'offres directs dans la région.

Le segment des ventes au détail devrait connaître une croissance annuelle composée (TCAC) record de 11,0 % entre 2025 et 2032, portée par la pénétration croissante des plateformes de commerce électronique, des pharmacies en ligne et des modèles de distribution décentralisés. Ce canal comble de plus en plus le fossé entre les fabricants et les petits prestataires de soins de santé, notamment les centres de diagnostic indépendants, les cliniques et les laboratoires. La disponibilité au détail des kits de diagnostic, des réactifs et des consommables a considérablement amélioré l'accessibilité, notamment dans les zones reculées et mal desservies. La tendance croissante aux tests à domicile et le rôle croissant des pharmacies de détail dans la fourniture de solutions de soins au point de service contribuent également à la forte croissance de ce canal.

Analyse régionale du marché du diagnostic du lymphome non hodgkinien en Asie-Pacifique

- L'Asie-Pacifique détenait une part de marché de 30,3 % sur le marché mondial du diagnostic du lymphome non hodgkinien en 2024, grâce à l'expansion de l'infrastructure oncologique de la région, à la sensibilisation croissante au cancer et à l'adoption rapide de solutions moléculaires et immunodiagnostiques avancées.

- Des cadres réglementaires solides, des politiques de remboursement généralisées et une sensibilisation accrue des patients favorisent la croissance des secteurs de la santé, tant publics que privés. Les initiatives gouvernementales en faveur du dépistage précoce du cancer, ainsi que les partenariats public-privé visant à améliorer les capacités de diagnostic, accélèrent l'adoption de méthodes avancées de dépistage du LNH.

- En outre, la région Asie-Pacifique abrite plusieurs sociétés de diagnostic et centres de recherche de premier plan, facilitant l'innovation continue des produits et l'évaluation clinique.

Analyse du marché chinois du diagnostic du lymphome non hodgkinien en Asie-Pacifique

Le marché chinois du diagnostic du lymphome non hodgkinien a dominé le marché Asie-Pacifique, représentant la plus grande part de chiffre d'affaires (36,5 %) en 2024. Ce leadership s'appuie sur une large population de patients, des réseaux hospitaliers performants et une intégration généralisée des solutions de diagnostic moléculaire et immunologique dans les centres de soins tertiaires. Les initiatives gouvernementales en faveur du dépistage précoce du cancer, associées à des politiques de remboursement avantageuses, encouragent l'adoption du diagnostic du lymphome non hodgkinien.

Analyse du marché du diagnostic du lymphome non hodgkinien au Japon et en Asie-Pacifique

En 2024, le marché japonais du diagnostic du lymphome non hodgkinien représentait 20,3 % du marché de la région Asie-Pacifique, grâce à une infrastructure de santé très développée, une couverture d'assurance solide et de solides capacités de recherche clinique. L'adoption croissante de plateformes de diagnostic de nouvelle génération et d'approches de médecine de précision renforce la position du pays dans le diagnostic du LNH.

Analyse du marché du diagnostic du lymphome non hodgkinien en Inde et en Asie-Pacifique

Le marché indien du diagnostic du lymphome non hodgkinien devrait enregistrer le TCAC le plus rapide, soit 12,8 %, au cours de la période de prévision, grâce à une sensibilisation accrue, à une accessibilité accrue et à une meilleure accessibilité des tests diagnostiques avancés. Cette croissance est également soutenue par le développement des réseaux de laboratoires privés dans les villes de niveaux 2 et 3, ainsi que par les programmes nationaux de santé et les investissements privés dans le diagnostic oncologique.

Part de marché du diagnostic du lymphome non hodgkinien en Asie-Pacifique

L'industrie du diagnostic du lymphome non hodgkinien en Asie-Pacifique est principalement dirigée par des entreprises bien établies, notamment :

- CANON MEDICAL SYSTEMS CORPORATION (Japon)

- Koninklijke Philips NV (Pays-Bas)

- Siemens Healthineers AG (Allemagne)

- Danaher Corporation (États-Unis)

- Bio-Rad Laboratories, Inc (États-Unis)

- General Electric Company (États-Unis)

- Sysmex Corporation (Japon)

- Graal (États-Unis)

- F. Hoffmann-La Roche (Suisse)

- Neusoft Corporation (Chine)

- Agilent Technologies, Inc. (États-Unis)

- Laboratoires NeoGenomics (États-Unis)

- Hologic, Inc (États-Unis)

- Integrated DNA Technologies, Inc. (États-Unis)

- CENTOGENE NV (Allemagne)

- Merit Medical Systems (États-Unis)

- Invitae Corporation (États-Unis)

- PerkinElmer (États-Unis)

- QIAGEN (États-Unis)

- GeneDx, LLC (États-Unis)

Derniers développements sur le marché du diagnostic du lymphome non hodgkinien en Asie-Pacifique

- En novembre 2022, l'Australie a introduit l'article 61612 du Medicare Benefits Schedule (MBS) pour financer la TEP/TDM FDG pour la stadification initiale des cancers rares et peu fréquents, y compris explicitement le lymphome non hodgkinien indolent, améliorant ainsi l'accès national à l'imagerie avancée pour les bilans du LNH.

- En mars 2023, Illumina a lancé Connected Insights, une plateforme logicielle visant à rationaliser l'analyse et le reporting tertiaires pour le NGS oncologique, aidant les laboratoires (y compris ceux de la région APAC) à interpréter plus rapidement les variantes du cancer pour des flux de travail de diagnostic de précision applicables aux hémopathies malignes.

- En août 2023, Illumina a ouvert son centre de solutions indien à Bengaluru, élargissant ainsi la capacité pratique du séquençage oncologique et de la bioinformatique à travers l'Asie du Sud et la région APAC au sens large, renforçant ainsi la capacité locale des programmes de diagnostic hématologique/oncologique.

- En juin 2024, Roche a annoncé le cocktail de sondes d'ARNm VENTANA Kappa et Lambda Dual ISH (marqué CE), un test d'hybridation in situ qui aide les pathologistes à différencier les populations clonales de cellules B, soutenant directement les bilans de lymphome à cellules B dans les laboratoires qui adoptent les flux de travail CE-IVD dans toute la région APAC.

- En février 2024, Roche Tissue Diagnostics et PathAI ont conclu une collaboration exclusive pour développer des algorithmes de pathologie numérique basés sur l'IA pour les diagnostics compagnons, s'intégrant à l'écosystème NAVIFY/uPath de Roche, ouvrant la voie à une interprétation des lames de lymphome plus standardisée et évolutive dans les laboratoires de la région APAC.

- En avril 2024, la NMPA chinoise a approuvé l'association chidamide (tucidinostat) + R-CHOP pour le LDGCB exprimant MYC/BCL2. Bien qu'il s'agisse d'une décision thérapeutique, cette autorisation lie formellement le traitement au statut des biomarqueurs, renforçant ainsi la nécessité de tests IHC/FISH validés (MYC, BCL2) et stimulant ainsi la demande de diagnostic pour le LNH en Chine.

- En juillet 2023 (en vigueur depuis le début), l'Australie a ajouté l'élément MBS 61644 en tant que service continu de médecine nucléaire TEP, soutenant un accès durable à l'imagerie TEP remboursée, une modalité importante pour la stadification et l'évaluation de la réponse au lymphome.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.