Europe Craniomaxillofacial Implants Market

Taille du marché en milliards USD

TCAC :

%

USD

596.54 Billion

USD

1,017.32 Billion

2025

2033

USD

596.54 Billion

USD

1,017.32 Billion

2025

2033

| 2026 –2033 | |

| USD 596.54 Billion | |

| USD 1,017.32 Billion | |

| % | |

|

Segmentation du marché des implants craniomaxillo-faciaux en Europe , par type ( substitut de greffe osseuse , implants médiofaciaux, implants crâniens/neuro-implants, implants orthognatiques mandibulaires, système de distraction, systèmes de fixation de lambeau crânien, implants spécifiques au patient (PSI), système de remplacement temporo-mandibulaire total (ATM), produits de réparation durale et autres), matériau de construction (métal, substitut de greffe osseuse, polymères/ biomatériaux et autres), site d'application (fixateurs internes et externes), type de chirurgie (chirurgie reconstructive, chirurgie traumatologique, chirurgie plastique , chirurgie orthognatique, chirurgie dentaire, chirurgie ORL et autres), type de propriété (fixateurs non résorbables et résorbables), utilisateur final ( hôpitaux , cliniques spécialisées, centres de traumatologie, centres de chirurgie ambulatoire (ASC) et autres), canal de distribution (vente directe et vente au détail) - Tendances et prévisions de l'industrie jusqu'en 2032

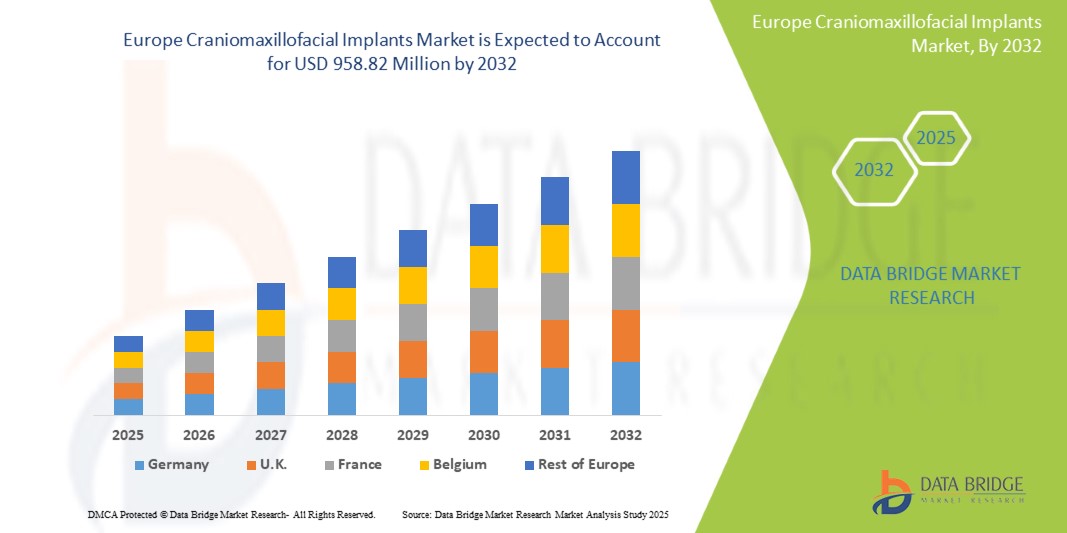

Taille du marché européen des implants cranio-maxillo-faciaux

- La taille du marché européen des implants craniomaxillo-faciaux était évaluée à 558,04 millions USD en 2024 et devrait atteindre 958,82 millions USD d'ici 2032 , à un TCAC de 6,90 % au cours de la période de prévision.

- La croissance du marché européen des implants cranio-maxillo-faciaux est principalement due à une sensibilisation accrue aux déformations et aux traumatismes cranio-faciaux, ainsi qu'aux progrès des techniques chirurgicales et des matériaux implantaires. L'amélioration des capacités diagnostiques et la rapidité des interventions médicales permettent de meilleurs résultats pour les patients, contribuant ainsi à une demande croissante pour ces implants dans la région.

- Par ailleurs, les investissements croissants en recherche et développement dans le secteur des dispositifs médicaux, conjugués à des politiques réglementaires favorables dans l'Union européenne, favorisent l'innovation en matière de conception et de biocompatibilité des implants. Ce contexte favorable encourage l'adoption d'implants craniomaxillo-faciaux de nouvelle génération, offrant une durabilité accrue, une réduction des complications et une meilleure récupération des patients.

Analyse du marché européen des implants cranio-maxillo-faciaux

- Le marché européen des implants cranio-maxillo-faciaux connaît une forte croissance, portée par les progrès des techniques chirurgicales et la demande croissante d'interventions reconstructives et esthétiques dans la région. Cette croissance est soutenue par une prise de conscience croissante des déformations cranio-faciales, des traumatismes et des résections tumorales nécessitant des solutions implantaires.

- L'augmentation des investissements dans les infrastructures de santé et la disponibilité de chirurgiens qualifiés favorisent l'adoption des implants cranio-maxillo-faciaux en Europe. De plus, l'extension de la couverture d'assurance et des politiques de remboursement dans les principaux pays améliore l'accès des patients aux procédures implantaires avancées.

- L'Allemagne a dominé le marché européen des implants craniomaxillo-faciaux avec la plus grande part de revenus de 33,8 % en 2024, grâce à son système de santé bien établi, son vaste réseau de cliniques spécialisées et l'adoption précoce de technologies d'implants innovantes.

- La France devrait être la région connaissant la croissance la plus rapide sur le marché européen des implants craniomaxillo-faciaux, avec un TCAC de 11,9 % au cours de la période de prévision, grâce à la croissance des dépenses de santé, aux initiatives gouvernementales promouvant les traitements chirurgicaux avancés et à une population gériatrique croissante nécessitant des chirurgies reconstructives.

- Le segment des fixateurs internes a représenté la plus grande part de chiffre d'affaires en 2024, avec 62,4 %, en raison de leur utilisation répandue pour la stabilisation des fractures et la reconstruction des os cranio-faciaux par des techniques mini-invasives. Les fixateurs internes sont privilégiés pour leur capacité à assurer une fixation rigide tout en minimisant l'inconfort du patient et en améliorant les résultats de cicatrisation.

Portée du rapport et segmentation du marché européen des implants cranio-maxillo-faciaux

|

Attributs |

Perspectives clés du marché des implants cranio-maxillo-faciaux en Europe |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché européen des implants cranio-maxillo-faciaux

Les progrès thérapeutiques et l'essor de la recherche clinique stimulent le marché européen des implants craniomaxillo-faciaux

- Le marché européen des implants craniomaxillo-faciaux connaît une croissance significative, portée par les avancées thérapeutiques continues et l'intensification de la recherche clinique visant à améliorer l'efficacité des implants et les résultats pour les patients. Les innovations en matière de biomatériaux, de techniques chirurgicales et de personnalisation des implants transforment les protocoles de traitement dans toute la région.

- Les entreprises européennes de dispositifs médicaux et les instituts de recherche investissent dans des implants de nouvelle génération qui exploitent des technologies de pointe telles que l'impression 3D et les revêtements bioactifs pour améliorer l'ostéointégration et réduire les complications post-chirurgicales. Ces avancées permettent des reconstructions cranio-faciales plus précises et plus durables.

- Les approches de traitement personnalisées deviennent courantes, soutenues par des outils de diagnostic sophistiqués comme l'imagerie 3D et la planification chirurgicale virtuelle, permettant aux chirurgiens d'adapter les implants aux besoins anatomiques et fonctionnels individuels, améliorant ainsi les taux de réussite et la satisfaction des patients.

- Les essais cliniques menés dans des pays comme l'Allemagne, la France et le Royaume-Uni se concentrent de plus en plus sur de nouveaux matériaux d'implants, notamment les polymères biorésorbables et les composites hybrides, qui promettent une meilleure biocompatibilité et une stabilité à long terme. Les organismes de réglementation accélèrent les approbations afin de répondre à la demande croissante des patients.

- Les parcours de soins intégrés qui combinent la chirurgie avec des thérapies de réadaptation, y compris la physiothérapie et l'orthophonie, se développent, garantissant un rétablissement complet et une meilleure qualité de vie après l'implantation.

- Les partenariats stratégiques entre les entreprises technologiques, les institutions universitaires et les organismes gouvernementaux améliorent la formation des chirurgiens, améliorent les politiques de remboursement et simplifient les processus d'entrée sur le marché, accélérant ainsi l'adoption d'implants craniomaxillo-faciaux avancés.

- Alors que l'Europe se concentre sur les soins de santé de précision et que les populations vieillissantes nécessitent des solutions reconstructives complexes, le marché des implants craniomaxillo-faciaux est prêt à connaître une croissance robuste, tirée par l'innovation, l'amélioration des résultats cliniques et l'élargissement de l'accès aux technologies d'implants haut de gamme.

Dynamique du marché européen des implants cranio-maxillo-faciaux

Conducteur

Accélération de la croissance grâce aux progrès des techniques chirurgicales et à l'expansion de la recherche clinique

- Le marché européen des implants craniomaxillo-faciaux connaît une croissance substantielle, alimentée par les progrès des technologies chirurgicales et l'augmentation des investissements dans la recherche clinique visant à améliorer les résultats pour les patients. Des pays clés comme l'Allemagne, la France et le Royaume-Uni renforcent leurs infrastructures de santé et adoptent des outils de diagnostic et d'imagerie avancés pour favoriser une pose d'implants précise et de meilleurs taux de récupération.

- Par exemple, début 2024, plusieurs grandes entreprises de dispositifs médicaux ont fait état de progrès dans leurs essais cliniques portant sur des implants bio-conçus et des solutions personnalisées imprimées en 3D, promettant une meilleure biocompatibilité et une réduction des complications chirurgicales. Ces innovations devraient considérablement stimuler l'expansion du marché tout au long de la période de prévision.

- L'accent est de plus en plus mis sur les approches de traitement personnalisées impliquant la planification chirurgicale virtuelle et la conception assistée par ordinateur, qui permettent des implants sur mesure qui correspondent aux variations anatomiques individuelles, améliorant ainsi les résultats fonctionnels et esthétiques.

- Les organismes de réglementation tels que l'Agence européenne des médicaments (EMA) continuent de faciliter la croissance du marché en simplifiant les processus d'approbation des nouveaux matériaux d'implants et en offrant des incitations à l'innovation dans les technologies de reconstruction cranio-faciale.

- Les efforts de collaboration entre les entreprises de biotechnologie, les centres universitaires et les agences gouvernementales de santé favorisent un écosystème qui favorise la recherche, les registres de patients et les campagnes de sensibilisation, qui sont tous essentiels pour élargir l'accès et optimiser les protocoles de traitement.

Retenue/Défi

Lacunes en matière d'infrastructures et adoption clinique inégale selon les régions

- Malgré les progrès technologiques, les coûts élevés associés aux implants craniomaxillo-faciaux avancés et aux procédures chirurgicales constituent des obstacles importants à une adoption généralisée, en particulier en Europe de l'Est et dans les zones rurales où le financement des soins de santé est limité.

- La complexité et la nature multidisciplinaire de la reconstruction cranio-faciale, qui nécessite des soins coordonnés de la part des chirurgiens, des radiologues, des thérapeutes en réadaptation et d’autres spécialistes, limitent souvent l’accès à des centres de traitement bien équipés et concentrés dans les zones urbaines, ce qui entraîne des disparités dans les soins aux patients.

- De plus, il existe un manque de directives cliniques standardisées pour la sélection des implants et la gestion postopératoire, en particulier dans les hôpitaux à faible volume, ce qui conduit à une adoption incohérente des technologies de pointe dans la région.

- Pour relever ces défis, un soutien gouvernemental accru, une collaboration transfrontalière renforcée en matière de recherche et de formation et la création de pôles de traitement cranio-facial spécialisés sont essentiels pour élargir l'accès des patients et assurer une croissance durable du marché dans le secteur des implants cranio-maxillo-faciaux en Europe.

Portée du marché européen des implants cranio-maxillo-faciaux

Le marché est segmenté sur la base du type, de la conception, de l'emballage, du type de produit, de la marque, de la taille de l'incision, de la dépendance de la pupille, de la puissance, du matériau, de l'ajustabilité, de la gamme de prix, de la flexibilité, de la tranche d'âge, du sexe, de l'application, de l'utilisateur final et du canal de distribution.

• Par type

En fonction du type d'implant, le marché européen des implants craniomaxillo-faciaux est segmenté en substituts de greffe osseuse, implants médiofaciaux, implants crâniens/neuro-implants, implants orthognatiques mandibulaires, systèmes de distraction, systèmes de fixation de lambeaux crâniens, implants spécifiques au patient (PSI), systèmes de remplacement temporo-mandibulaire total (ATM), produits de réparation durale, etc. Le segment des substituts de greffe osseuse a dominé le marché avec la plus grande part de chiffre d'affaires (34,2 %) en 2024, en raison de son rôle essentiel dans la facilitation de la régénération osseuse et le soutien structurel dans un large éventail de chirurgies reconstructives et traumatologiques. L'utilisation croissante de matériaux de greffe osseuse synthétiques et allogéniques a encore élargi ce segment.

Les implants spécifiques au patient (PSI) devraient connaître une croissance annuelle composée (TCAC) de 9,1 % entre 2025 et 2032, grâce aux avancées technologiques en matière d'impression 3D et d'imagerie, qui permettent des implants hautement personnalisés adaptés à l'anatomie de chaque patient, améliorant ainsi les résultats chirurgicaux et réduisant les temps de récupération.

• Par matériau de construction

En fonction des matériaux, le marché européen des implants cranio-maxillo-faciaux est segmenté en métal, substituts de greffe osseuse, polymères/biomatériaux, etc. En 2024, le segment des métaux représentait la plus grande part de chiffre d'affaires, soit 45,7 %, grâce à la résistance, la durabilité et la fiabilité supérieures de métaux tels que les alliages de titane et l'acier inoxydable, largement utilisés dans les implants cranio-faciaux porteurs en raison de leur excellente biocompatibilité et de leur résistance à la corrosion.

Le segment des polymères/biomatériaux devrait connaître le TCAC le plus rapide de 8,3 % entre 2025 et 2032, grâce aux progrès des polymères et composites biorésorbables qui améliorent la flexibilité, favorisent la guérison naturelle et minimisent les complications à long terme en éliminant le besoin de chirurgies secondaires de retrait d'implants.

• Par site d'application

En fonction du site d'application, le marché européen des implants craniomaxillo-faciaux est segmenté en fixateurs internes et fixateurs externes. Le segment des fixateurs internes a représenté la plus grande part de chiffre d'affaires en 2024, avec 62,4 %, en raison de leur utilisation répandue pour la stabilisation des fractures et la reconstruction osseuse cranio-faciale par des techniques mini-invasives. Les fixateurs internes sont privilégiés pour leur capacité à assurer une fixation rigide tout en minimisant l'inconfort du patient et en améliorant les résultats de cicatrisation.

Le segment des fixateurs externes devrait connaître une croissance annuelle composée (TCAC) record de 7,6 % entre 2025 et 2032, grâce à leur adoption croissante dans les cas complexes de traumatismes cranio-faciaux et de correction de déformations, où la stabilisation ajustable et l'accès aisé au site chirurgical sont essentiels. Les avancées en matière de conception de fixateurs externes légers et ajustables soutiennent encore davantage la croissance de ce segment.

• Par type de chirurgie

En fonction du type d'intervention, le marché est segmenté en chirurgie reconstructive, chirurgie traumatologique, chirurgie plastique, chirurgie orthognathique, chirurgie dentaire, chirurgie ORL, etc. En 2024, la chirurgie reconstructive détenait la plus grande part de marché, avec 38,6 %, principalement en raison de l'incidence croissante des malformations congénitales telles que la craniosténose et les fentes labio-palatines, ainsi que du nombre croissant de résections tumorales nécessitant une reconstruction cranio-faciale complexe. De plus, les anomalies cranio-faciales post-traumatiques résultant d'accidents ou de blessures contribuent à la demande de solutions implantaires avancées capables de restaurer à la fois la fonction et l'esthétique. Le besoin crucial de restaurer l'intégrité structurelle et la symétrie faciale après de telles interventions place les procédures reconstructives au premier plan du marché.

Les chirurgies orthognatiques devraient enregistrer le taux de croissance annuel composé (TCAC) le plus élevé, soit 8,5 %, entre 2025 et 2032, ce qui témoigne d'une prise de conscience croissante des patients quant aux avantages des chirurgies correctrices des mâchoires. Ces interventions sont de plus en plus recherchées, non seulement pour traiter des problèmes fonctionnels tels que la malocclusion et les difficultés respiratoires, mais aussi pour améliorer l'esthétique faciale et la qualité de vie globale. Les progrès des techniques chirurgicales, notamment les interventions mini-invasives et la planification chirurgicale assistée par ordinateur, ainsi que l'amélioration des matériaux implantaires, rendent les chirurgies orthognatiques plus accessibles et plus efficaces, stimulant ainsi la croissance du marché.

• Par type de propriété

En termes de propriétés, le marché comprend les fixateurs non résorbables et les fixateurs résorbables. Le segment des fixateurs non résorbables a dominé le marché avec une part de chiffre d'affaires substantielle de 56,8 % en 2024, principalement grâce à leur stabilité mécanique robuste et durable, essentielle aux interventions de reconstruction cranio-faciale complexes et étendues. Leur permanence garantit la stabilité des structures osseuses affectées tout au long du processus de cicatrisation, un élément essentiel en cas de perte osseuse ou de traumatisme important. En revanche,

Le taux de croissance annuel composé (TCAC) des fixateurs résorbables devrait atteindre 9,0 % entre 2025 et 2032. Cette croissance rapide est attribuée à l'adoption croissante de matériaux biodégradables avancés qui favorisent la régénération osseuse naturelle en se dégradant progressivement dans l'organisme. L'utilisation de fixateurs résorbables réduit le recours à des interventions chirurgicales secondaires pour retirer les implants, minimisant ainsi l'inconfort du patient, diminuant le risque d'infection et réduisant les coûts globaux de santé.

• Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, cliniques spécialisées, centres de traumatologie, centres de chirurgie ambulatoire (CVA) et autres. En 2024, les hôpitaux détenaient une part de revenus importante de 48,4 %, grâce à leur infrastructure chirurgicale bien établie, à la disponibilité d'équipes médicales multidisciplinaires comprenant des chirurgiens, des anesthésistes et des spécialistes de la réadaptation, et à l'accès à des technologies diagnostiques et opératoires avancées. De plus, les hôpitaux bénéficient de cadres de remboursement structurés et d'une couverture d'assurance, ce qui facilite l'accès des patients à des implants et interventions chirurgicales cranio-faciaux coûteux.

Les cliniques spécialisées devraient enregistrer le TCAC le plus élevé, soit 9,3 %, au cours de la période de prévision, grâce à leur rôle croissant dans l'offre de services de chirurgie cranio-faciale ciblés et spécialisés. Ces cliniques proposent souvent des interventions électives et ambulatoires, répondant aux besoins des patients en quête d'options thérapeutiques personnalisées et mini-invasives. La croissance des cliniques spécialisées est également soutenue par l'urbanisation croissante, la préférence des patients pour des environnements de soins pratiques et les avancées technologiques chirurgicales qui permettent des interventions complexes en dehors des environnements hospitaliers traditionnels.

• Par canal de distribution

En fonction du canal de distribution, le marché se divise en appels d'offres directs et ventes au détail. Le segment des appels d'offres directs représentait la plus grande part de marché, avec 53,2 % en 2024, en grande partie grâce aux stratégies d'approvisionnement centralisées menées par les gouvernements qui simplifient les achats pour les établissements de santé publics. Ces appels d'offres garantissent une rentabilité optimale grâce à des achats groupés et des contrats à long terme avec des fabricants de premier plan, garantissant ainsi un approvisionnement régulier et fiable en implants aux hôpitaux et aux grands systèmes de santé. De plus, les appels d'offres directs contribuent au contrôle qualité et à la conformité réglementaire aux niveaux national et régional.

Les ventes au détail devraient enregistrer le TCAC le plus rapide, soit 10,1 %, entre 2025 et 2032, grâce à l'essor des prestataires de soins de santé privés et à une meilleure sensibilisation des patients aux options avancées d'implants cranio-faciaux. La pénétration croissante des plateformes de santé numériques et du commerce électronique a révolutionné l'accessibilité des implants, permettant aux prestataires de soins de santé de prendre des décisions d'achat plus rapides et plus pratiques, voire même, dans certains cas, de vendre directement aux patients. Cette transformation numérique devrait stimuler considérablement la croissance des ventes au détail en améliorant l'efficacité de la chaîne d'approvisionnement et l'engagement des patients.

Analyse régionale du marché européen des implants cranio-maxillo-faciaux

- L'Europe a dominé le marché mondial des implants craniomaxillo-faciaux, avec une part de marché de 30,3 % en 2024. Cette position forte est due à l'infrastructure de santé de pointe de la région, notamment en ophtalmologie et en chirurgie reconstructive, ainsi qu'à la prévalence croissante de pathologies telles que la presbytie et la cataracte, qui nécessitent des implants spécialisés. L'adoption généralisée de technologies implantaires haut de gamme et de solutions chirurgicales innovantes alimente également la croissance du marché.

- L'expansion du marché en Europe bénéficie de cadres réglementaires solides, de politiques de remboursement complètes et d'une forte sensibilisation des patients, qui favorisent une adoption accrue dans les secteurs de la santé, tant publics que privés. L'augmentation des financements publics consacrés à l'amélioration de la santé visuelle et à la réduction des retards chirurgicaux après la pandémie accélère encore la demande d'implants craniomaxillo-faciaux avancés.

- L'Europe abrite de nombreux fabricants de dispositifs médicaux et centres de recherche de premier plan dédiés aux implants craniomaxillo-faciaux, facilitant l'innovation continue et l'évaluation clinique pour améliorer les résultats des patients et la fonctionnalité des implants.

Aperçu du marché allemand des implants cranio-maxillo-faciaux

Le marché allemand des implants craniomaxillo-faciaux domine le marché européen avec une part de chiffre d'affaires significative de 33,8 % en 2024. Cette domination est due au système de santé bien établi du pays, à son vaste réseau de cliniques spécialisées et à l'adoption précoce de technologies implantaires innovantes. Le marché allemand est également soutenu par une solide base de fabrication de dispositifs médicaux et des mécanismes complets de remboursement des soins de santé, permettant un accès généralisé aux implants craniomaxillo-faciaux avancés. La croissance de la population âgée, avec un besoin croissant de chirurgies reconstructives et correctives, combinée aux programmes de dépistage oculaire soutenus par les pouvoirs publics, favorise une expansion constante du marché. De plus, la collaboration entre les hôpitaux et les fabricants d'implants favorise l'utilisation d'implants de pointe, notamment les implants trifocaux et à profondeur de champ étendue (EDOF).

Aperçu du marché britannique des implants cranio-maxillo-faciaux

Le marché britannique des implants craniomaxillo-faciaux représentait 22,6 % du marché européen en 2024 et devrait connaître une croissance notable au cours de la période de prévision. Cette croissance est portée par les initiatives du National Health Service (NHS) visant à moderniser les soins de la cataracte et de la chirurgie reconstructive, ainsi que par la demande croissante d'interventions améliorant le mode de vie de la population vieillissante. Le développement des centres d'ophtalmologie privés, l'augmentation du nombre de chirurgies électives et l'inclusion d'implants avancés dans les programmes NHS Choice facilitent une plus grande accessibilité. Les avancées technologiques, telles que les implants toriques pour la correction de l'astigmatisme et l'amélioration des matériaux implantaires, contribuent à l'augmentation des taux d'adoption dans la région.

Aperçu du marché des implants cranio-maxillo-faciaux en France

Le marché français des implants craniomaxillo-faciaux représentait 18,2 % du chiffre d'affaires du marché européen en 2024 et devrait enregistrer le taux de croissance annuel composé (TCAC) le plus élevé, soit 11,9 % au cours de la période de prévision. Cette croissance rapide est alimentée par l'augmentation des dépenses de santé, les initiatives gouvernementales de soutien en faveur des traitements chirurgicaux avancés et l'augmentation de la population âgée nécessitant des interventions de chirurgie reconstructive. Les stratégies nationales de santé, telles que le Plan national Vision, ainsi que la préférence croissante des patients pour l'indépendance vis-à-vis des lunettes après une intervention chirurgicale, stimulent la demande. Par ailleurs, l'amélioration des programmes de formation des chirurgiens, les études cliniques axées sur l'amélioration des résultats visuels et les politiques de remboursement avantageuses pour les nouveaux modèles d'implants présentant des effets secondaires réduits (tels que les halos et l'éblouissement) sont des moteurs de croissance clés.

Part de marché des implants craniomaxillo-faciaux en Europe

L'industrie européenne des implants craniomaxillo-faciaux est principalement dirigée par des entreprises bien établies, notamment :

- Zimmer Biomet (États-Unis)

- Stryker (États-Unis)

- Johnson & Johnson et ses filiales (États-Unis)

- Medtronic (États-Unis)

- Renishaw Plc (Royaume-Uni)

- Groupe KLS Martin (Allemagne)

- Implants Delphos (États-Unis)

- Acumed LLC (États-Unis)

- Anatomics Pty Ltd (Australie)

- Bioplate Inc. (États-Unis)

- Conception chirurgicale Calavera (États-Unis)

- Innovasis (Allemagne)

- Integra LifeSciences Holdings Corp. (États-Unis)

- Dimeda Instrumente GmbH (Allemagne)

- General Implants GmbH (Allemagne)

- Xilloc Medical BV (Pays-Bas)

- B. Braun Melsungen SE (Allemagne)

- MONDEAL Medical Systems GmbH (Allemagne)

- OssDsign AB (Suède)

- Rebstock Instruments GmbH (Allemagne)

- 3D Systems, Inc. (États-Unis)

- Medartis AG (Suisse)

- 7s Medical AG (Suisse)

- Advin Health Care (Inde)

- Gesco Healthcare Pvt. Ltd (Inde)

- Auxein Medical Private Limited (Inde)

- Ortho Max Manufacturing Company Pvt. Ltd. (Inde)

- Vast Ortho (Inde)

- Skulle Implants Corporation (États-Unis)

- PANTHERA DENTAL (Inde)

- Implants Lucid (États-Unis)

Derniers développements sur le marché européen des implants craniomaxillo-faciaux

- En octobre 2021, AlloSource a annoncé le lancement de la matrice dermique acellulaire (MDA) AlloMend Extra-Large (XL), dernier-né de sa gamme de produits AlloMend. Cette initiative a permis d'élargir le portefeuille de produits de l'entreprise.

- En août 2021, Medtronic plc a annoncé un accord avec Intersect ENT, leader mondial des technologies médicales ORL. L'acquisition d'Intersect ENT par Medtronic élargit sa gamme de produits utilisés lors des interventions ORL.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.