Europe Drug Safety Solutions And Pharmacovigilance Market

Taille du marché en milliards USD

TCAC :

%

USD

57.06 Million

USD

98.78 Million

2024

2032

USD

57.06 Million

USD

98.78 Million

2024

2032

| 2025 –2032 | |

| USD 57.06 Million | |

| USD 98.78 Million | |

| % | |

|

Segmentation du marché européen des solutions de sécurité des médicaments et de pharmacovigilance, par type (logiciels et services), produit (formulaire standard et formulaire personnalisé), fonctionnalité (logiciel de déclaration des événements indésirables, logiciel d'audit de sécurité des médicaments et logiciel de suivi des problèmes), mode de livraison (sur site et à la demande/dans le cloud (SAAS)), utilisateurs finaux (biotechnologie et produits pharmaceutiques, organismes de recherche sous contrat (CROS), hôpitaux, KPO/BPO et prestataires de soins de santé), canal de distribution (vente directe et vente au détail) - Tendances et prévisions du secteur jusqu'en 2032

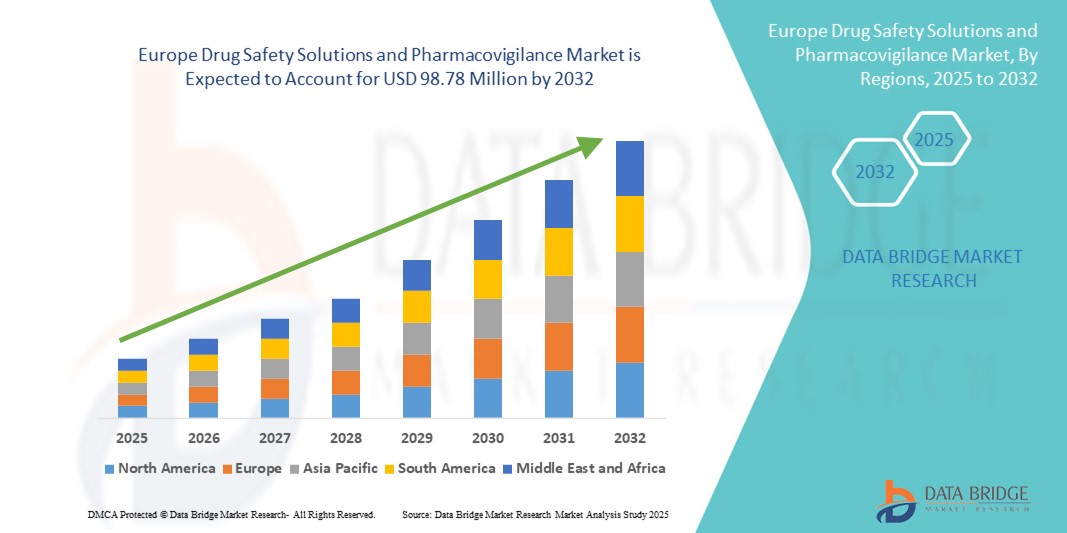

Taille du marché européen des solutions de sécurité des médicaments et de pharmacovigilance

- La taille du marché européen des solutions de sécurité des médicaments et de pharmacovigilance était évaluée à 57,06 millions USD en 2024 et devrait atteindre 98,78 millions USD d'ici 2032 , à un TCAC de 7,10 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par des exigences réglementaires strictes telles que la directive européenne sur la pharmacovigilance, l'augmentation des dépenses de santé, l'expansion des activités de recherche clinique et une sensibilisation accrue aux pratiques de sécurité des médicaments dans la région.

- Par ailleurs, la demande croissante des laboratoires pharmaceutiques et des organismes de recherche sous contrat pour des solutions robustes, conviviales et intégrées de sécurité des médicaments et de pharmacovigilance fait de ces plateformes des outils essentiels pour la surveillance des effets indésirables et la sécurité des patients. Ces facteurs convergents accélèrent l'adoption de systèmes de pharmacovigilance avancés, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché européen des solutions de sécurité des médicaments et de pharmacovigilance

- Les solutions de sécurité des médicaments et les plateformes de pharmacovigilance, qui assurent une surveillance, un reporting et une gestion complets des effets indésirables des médicaments, sont des éléments de plus en plus essentiels des opérations pharmaceutiques et des systèmes de santé modernes, tant dans les contextes cliniques que post-commercialisation, en raison de leur rôle essentiel pour garantir la sécurité des patients, la conformité réglementaire et l'intégrité des données.

- La demande croissante de solutions de pharmacovigilance est principalement alimentée par des exigences réglementaires strictes dans l'UE, l'augmentation des activités d'essais cliniques, la complexité croissante du développement de médicaments et la sensibilisation croissante à la sécurité des patients et à la gestion des risques liés aux médicaments.

- L'Allemagne a dominé le marché européen des solutions de sécurité des médicaments et de pharmacovigilance avec la plus grande part de revenus de 39 % en 2024, grâce à ses dépenses de santé élevées, à la forte présence de sociétés pharmaceutiques et à des organismes de recherche sous contrat bien établis qui adoptent activement des systèmes avancés de surveillance de la sécurité.

- La France devrait être le pays connaissant la croissance la plus rapide sur le marché européen des solutions de sécurité des médicaments et de pharmacovigilance au cours de la période de prévision, en raison de l'expansion des infrastructures de recherche clinique, de l'augmentation des investissements dans les soins de santé et de l'adoption croissante des outils de pharmacovigilance numériques.

- Le segment des logiciels de déclaration des événements indésirables (AERS) a dominé le marché européen des solutions de sécurité des médicaments et de pharmacovigilance avec une part de marché de 43,5 % en 2024, grâce à son rôle essentiel dans la capture, le traitement et l'analyse efficaces des données de sécurité dans les essais cliniques et la surveillance post-commercialisation.

Portée du rapport et segmentation du marché européen des solutions de sécurité des médicaments et de pharmacovigilance

|

Attributs |

Solutions de sécurité des médicaments et pharmacovigilance : perspectives clés du marché européen |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché européen des solutions de sécurité des médicaments et de la pharmacovigilance

Efficacité améliorée grâce à l'IA et aux plateformes basées sur le cloud

- L'intégration croissante de l'intelligence artificielle (IA) et des plateformes cloud dans les systèmes de surveillance de la sécurité et de déclaration des effets indésirables constitue une tendance majeure et croissante sur le marché européen des solutions de sécurité des médicaments et de pharmacovigilance. Cette intégration améliore considérablement l'efficacité opérationnelle, la précision des données et la conformité réglementaire.

- Par exemple, les plateformes de pharmacovigilance basées sur l'IA peuvent détecter et catégoriser automatiquement les effets indésirables des médicaments à partir de sources de données multiples, réduisant ainsi la charge de travail manuelle et accélérant les délais de reporting de sécurité. Les solutions cloud permettent un accès fluide aux données de sécurité en temps réel sur plusieurs services et sites.

- L'intégration de l'IA permet l'analyse prédictive de la sécurité, la détection des signaux et la priorisation intelligente des événements indésirables à haut risque, tandis que les plateformes cloud facilitent la gestion centralisée des dossiers de sécurité, des audits et des soumissions réglementaires. Cette combinaison permet aux entreprises pharmaceutiques de réagir plus proactivement aux préoccupations en matière de sécurité.

- L'intégration transparente des systèmes de pharmacovigilance avec les dossiers médicaux électroniques (DME), les systèmes de gestion des essais cliniques (CTMS) et les portails de rapports réglementaires crée une plate-forme unifiée pour la gestion de bout en bout de la sécurité des médicaments, améliorant ainsi la conformité et l'efficacité opérationnelle.

- Cette tendance vers des systèmes de pharmacovigilance plus intelligents, automatisés et interconnectés redéfinit les attentes de l'industrie en matière de surveillance de la sécurité des médicaments. Par conséquent, des entreprises comme ArisGlobal et Oracle Health Sciences développent des solutions basées sur l'IA, offrant des capacités automatisées de traitement des dossiers, de détection des signaux et de reporting dans le cloud.

- La demande de solutions de pharmacovigilance basées sur l'IA et intégrées au cloud augmente rapidement dans les sociétés pharmaceutiques et les organismes de recherche sous contrat, car les régulateurs et les parties prenantes accordent de plus en plus la priorité à la sécurité des patients et à la production de rapports de sécurité en temps opportun.

Dynamique du marché européen des solutions de sécurité des médicaments et de la pharmacovigilance

Conducteur

Exigences réglementaires croissantes et activités de recherche clinique accrues

- La rigueur croissante des exigences réglementaires dans l’UE, combinée à une augmentation des essais cliniques et de la surveillance post-commercialisation, constitue un facteur important de la demande accrue de solutions de pharmacovigilance.

- Par exemple, en 2024, plusieurs sociétés pharmaceutiques européennes ont adopté des plateformes de pharmacovigilance basées sur l'IA afin de se conformer aux nouvelles directives européennes sur les bonnes pratiques de pharmacovigilance (BPP). Ces stratégies proactives de conformité devraient stimuler la croissance du marché au cours de la période de prévision.

- Alors que les régulateurs appliquent des normes de reporting de sécurité plus rigoureuses, les plateformes de sécurité des médicaments qui fournissent des rapports automatisés, un suivi des cas et des tableaux de bord en temps réel deviennent des outils essentiels pour les sociétés pharmaceutiques.

- En outre, la complexité croissante des pipelines de médicaments, des produits biologiques et des thérapies combinées entraîne l’adoption de solutions de pharmacovigilance avancées capables de gérer efficacement de grands volumes de données de sécurité.

- Les plateformes centralisées basées sur le cloud qui facilitent la collaboration entre les services cliniques, réglementaires et de sécurité améliorent l'efficacité et la précision globales de la gestion de la sécurité des médicaments, propulsant ainsi davantage l'adoption sur le marché.

Retenue/Défi

Préoccupations relatives à la confidentialité des données et coûts de mise en œuvre élevés

- Les préoccupations concernant la confidentialité des données des patients, la conformité au RGPD et la sécurité des plateformes de pharmacovigilance en cloud posent des défis majeurs à une adoption plus large. Les informations sensibles des patients nécessitent un chiffrement strict, des contrôles d'accès et un stockage sécurisé des données pour préserver la confiance et se conformer à la réglementation.

- Par exemple, les violations de données très médiatisées dans les systèmes informatiques de santé ont accru la sensibilisation aux risques potentiels, rendant certaines entreprises prudentes dans l'adoption de nouvelles solutions de pharmacovigilance numérique.

- Relever ces défis grâce à des mesures de cybersécurité robustes, des audits réguliers des systèmes et la formation des employés aux protocoles de conformité est essentiel pour renforcer la confiance des utilisateurs. De plus, l'investissement initial élevé requis pour la mise en œuvre de systèmes avancés de pharmacovigilance basés sur l'IA et le cloud peut constituer un obstacle, en particulier pour les petites et moyennes entreprises pharmaceutiques.

- Bien que les solutions modulaires et par abonnement contribuent à réduire les coûts initiaux, le coût perçu des plateformes de pharmacovigilance sophistiquées peut encore entraver l'adoption, en particulier parmi les organisations soucieuses des coûts.

- Surmonter ces défis grâce à des solutions sécurisées, évolutives et rentables, ainsi qu'à un soutien à la conformité réglementaire et à la formation des utilisateurs, sera essentiel pour une croissance soutenue du marché européen des solutions de sécurité des médicaments et de pharmacovigilance.

Portée du marché européen des solutions de sécurité des médicaments et de pharmacovigilance

Le marché est segmenté en fonction du type, du produit, de la fonctionnalité, de la livraison, des utilisateurs finaux et du canal de distribution.

- Par type

Sur le plan du type, le marché européen des solutions de sécurité des médicaments et de pharmacovigilance est segmenté en logiciels et services. Le segment des logiciels a dominé le marché avec la plus grande part de chiffre d'affaires (57,4 %) en 2024, grâce à l'adoption croissante de systèmes automatisés pour la déclaration des événements indésirables, la détection des signaux et la conformité réglementaire. Ces solutions logicielles sont de plus en plus plébiscitées par les laboratoires pharmaceutiques et les organismes de recherche sous contrat (ORC) en raison de leur capacité à traiter d'importants volumes de données de sécurité, à assurer un suivi en temps réel et à s'intégrer parfaitement aux dossiers médicaux électroniques (DME), aux systèmes de gestion des essais cliniques (SGC) et aux portails de reporting réglementaire.

Le segment des services devrait connaître la croissance la plus rapide, soit 11,8 % entre 2025 et 2032, alimentée par la demande croissante d'activités de pharmacovigilance externalisées, notamment le traitement des dossiers, les audits de sécurité, l'assistance aux soumissions réglementaires et la gestion des signaux. Ce phénomène est particulièrement marqué chez les PME pharmaceutiques qui manquent parfois de l'infrastructure ou de l'expertise nécessaires pour gérer la pharmacovigilance en interne, ce qui les conduit à recourir davantage à des prestataires de services tiers.

- Par produit

En fonction des produits, le marché européen des solutions de sécurité des médicaments et de pharmacovigilance est segmenté en solutions standard et solutions personnalisées. Le segment des solutions standard a représenté la plus grande part de chiffre d'affaires en 2024, grâce à sa large applicabilité, sa facilité de déploiement et sa conformité aux exigences réglementaires communes aux pays de l'UE. Les solutions standardisées offrent un cadre cohérent pour la déclaration des événements indésirables, simplifient la formation et garantissent l'harmonisation réglementaire.

Le segment des formulaires personnalisés devrait connaître une croissance plus rapide entre 2025 et 2032, portée par le besoin croissant de flux de travail de pharmacovigilance sur mesure, alignés sur les processus internes, les protocoles d'essais cliniques et les systèmes de gestion des données de certaines entreprises pharmaceutiques et biotechnologiques. Les solutions personnalisées offrent une flexibilité adaptée aux portefeuilles de médicaments complexes, aux domaines thérapeutiques spécialisés et aux exigences de reporting spécifiques, ce qui devient un facteur de différenciation clé dans le paysage concurrentiel.

- Par fonctionnalité

Sur la base de leurs fonctionnalités, le marché européen des solutions de pharmacovigilance et de sécurité des médicaments est segmenté en logiciels de déclaration des effets indésirables (AERS), logiciels d'audit de sécurité des médicaments et logiciels de suivi des incidents. Le segment AERS dominait le marché avec une part de marché de 43,5 % en 2024, car il est essentiel pour collecter, traiter et analyser efficacement les rapports d'effets indésirables des médicaments tout au long des phases cliniques et post-commercialisation. AERS garantit la conformité aux directives de l'EMA et facilite la notification rapide des effets indésirables.

Les logiciels de suivi des problèmes devraient connaître une forte croissance au cours de la période de prévision. Ils aideront les organisations à surveiller, analyser et résoudre rapidement les problèmes de sécurité, minimisant ainsi les risques et garantissant le respect des directives de l'Agence européenne des médicaments (EMA) et d'autres cadres réglementaires. Cette fonctionnalité favorise une gestion proactive des risques et renforce la fiabilité des systèmes de pharmacovigilance.

- Par livraison

En termes de livraison, le marché européen des solutions de sécurité des médicaments et de pharmacovigilance est segmenté en deux modes : sur site et à la demande/cloud (SaaS). Le segment à la demande/cloud a dominé en 2024 avec une part de chiffre d'affaires de 52 %, grâce à des avantages tels que l'évolutivité, les mises à jour en temps réel, l'accès centralisé aux données, un investissement initial réduit et la capacité à prendre en charge des équipes géographiquement dispersées. Les plateformes cloud facilitent également les mises à jour logicielles, l'intégration avec des analyses basées sur l'IA et la fluidité du reporting réglementaire.

Le segment sur site poursuit sa croissance constante au cours de la période de prévision. Il est privilégié par les organisations dotées de protocoles de sécurité des données rigoureux, d'une infrastructure informatique interne et d'exigences de conformité strictes nécessitant l'hébergement local de données de pharmacovigilance sensibles. Ces solutions offrent un hébergement local des données de pharmacovigilance sensibles et un contrôle renforcé de la conformité et des flux de travail internes.

- Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché européen des solutions de sécurité des médicaments et de pharmacovigilance est segmenté en entreprises biotechnologiques et pharmaceutiques, organismes de recherche sous contrat (CRO), hôpitaux, KPO/BPO et prestataires de soins de santé. En 2024, les entreprises biotechnologiques et pharmaceutiques détenaient la plus grande part de chiffre d'affaires, soit 46 %, grâce au volume important de données sur la sécurité des médicaments générées lors des essais cliniques et de la surveillance post-commercialisation, ainsi qu'à l'impératif de se conformer à la réglementation européenne stricte en matière de pharmacovigilance.

Les CRO devraient connaître la croissance la plus rapide en raison de l'externalisation croissante des tâches de pharmacovigilance, de l'expansion rapide des activités d'essais cliniques et de l'adoption de l'IA et de solutions de surveillance basées sur le cloud pour gérer les données de sécurité auprès de multiples clients et pays. L'expansion des essais cliniques et l'adoption de l'IA et de solutions basées sur le cloud pour gérer les données de sécurité auprès de multiples clients et pays sont des facteurs clés.

- Par canal de distribution

En fonction du canal de distribution, le marché européen des solutions de sécurité des médicaments et de pharmacovigilance est segmenté en ventes directes et ventes au détail. En 2024, le segment des ventes directes a dominé, représentant 65 % du chiffre d'affaires du marché. Les entreprises pharmaceutiques et biotechnologiques privilégient l'achat direct de leurs solutions auprès des fournisseurs afin de garantir la personnalisation, un support dédié, des services d'intégration et une conformité réglementaire optimale.

Les ventes au détail, incluant les revendeurs et les distributeurs tiers, connaissent une croissance régulière au cours de la période de prévision, notamment pour les solutions logicielles standardisées adoptées par les petits prestataires de soins de santé, les laboratoires pharmaceutiques émergents et les CRO. Cette croissance est soutenue par les modèles d'abonnement, les offres groupées et la notoriété croissante des solutions de pharmacovigilance rentables sur le marché.

Analyse régionale du marché européen des solutions de sécurité des médicaments et de pharmacovigilance

- L'Allemagne a dominé le marché européen des solutions de sécurité des médicaments et de pharmacovigilance avec la plus grande part de revenus de 39 % en 2024, grâce à ses dépenses de santé élevées, à la forte présence de sociétés pharmaceutiques et à des organismes de recherche sous contrat bien établis qui adoptent activement des systèmes avancés de surveillance de la sécurité.

- Les entreprises allemandes adoptent de plus en plus de logiciels et de services de pharmacovigilance avancés afin de garantir leur conformité aux Bonnes Pratiques de Pharmacovigilance (BPP) de l'UE et aux autres exigences réglementaires. Cette adoption est également soutenue par la solide infrastructure de recherche du pays, un volume important d'essais cliniques et une attention croissante portée à la sécurité des patients et à la gestion des risques.

- L'adoption généralisée de ces solutions à travers l'Europe est soutenue par une surveillance réglementaire rigoureuse, une sensibilisation croissante à la sécurité des médicaments et la complexité croissante des processus de développement de médicaments, faisant des systèmes de pharmacovigilance des outils essentiels pour garantir la conformité et la sécurité des patients dans les phases cliniques et post-commercialisation.

Aperçu du marché allemand des solutions de sécurité des médicaments et de pharmacovigilance

Le marché allemand des solutions de sécurité des médicaments et de pharmacovigilance a représenté la plus grande part de chiffre d'affaires en 2024, avec 39 %. Ce marché bénéficie d'une industrie pharmaceutique bien établie, d'un cadre réglementaire rigoureux et d'une activité croissante d'essais cliniques. Les entreprises pharmaceutiques et les organismes de recherche sous contrat (CRO) privilégient l'adoption de solutions de pharmacovigilance basées sur l'IA et le cloud afin de garantir la conformité aux Bonnes pratiques de pharmacovigilance (BPP) de l'UE et de simplifier la déclaration des effets indésirables. L'accent mis sur la sécurité des patients, la gestion des risques et l'intégration aux dossiers médicaux électroniques (DME) et aux systèmes de gestion des essais cliniques soutient également la croissance du marché.

Analyse du marché français des solutions de sécurité des médicaments et de pharmacovigilance

Le marché français des solutions de pharmacovigilance et de sécurité des médicaments devrait connaître une croissance annuelle moyenne (TCAC) substantielle au cours de la période de prévision, portée par la hausse des investissements dans le secteur de la santé, le développement des infrastructures de recherche clinique et la demande croissante de surveillance automatisée de la sécurité des médicaments. Les laboratoires pharmaceutiques français adoptent des plateformes de pharmacovigilance basées sur le cloud pour améliorer leur efficacité opérationnelle, garantir leur conformité réglementaire et permettre une surveillance centralisée des effets indésirables sur plusieurs sites.

Aperçu du marché britannique des solutions de sécurité des médicaments et de pharmacovigilance

Le marché britannique des solutions de sécurité des médicaments et de pharmacovigilance devrait connaître une croissance annuelle moyenne (TCAC) remarquable, soutenue par l'adoption de logiciels et de services de pharmacovigilance avancés, tant par les entreprises pharmaceutiques que par les prestataires de soins de santé. L'attention croissante portée à la sécurité des patients, la surveillance réglementaire rigoureuse et le volume croissant d'essais cliniques encouragent l'utilisation de plateformes de traitement des cas, de détection des signaux et de reporting cloud basées sur l'IA. Une infrastructure numérique solide et un écosystème de recherche contractuelle robuste favorisent également l'adoption de ces solutions.

Aperçu du marché italien des solutions de sécurité des médicaments et de pharmacovigilance

Le marché italien des solutions de sécurité des médicaments et de pharmacovigilance devrait connaître une croissance régulière au cours de la période de prévision, stimulé par une sensibilisation croissante à la sécurité des médicaments, les initiatives gouvernementales visant à améliorer les pratiques de pharmacovigilance et l'externalisation croissante des activités de surveillance de la sécurité auprès des CRO. L'adoption de solutions logicielles standardisées et personnalisées pour la déclaration des effets indésirables et la gestion de la conformité gagne du terrain parmi les entreprises pharmaceutiques opérant en Italie.

Aperçu du marché espagnol des solutions de sécurité des médicaments et de pharmacovigilance

Le marché espagnol des solutions de sécurité des médicaments et de pharmacovigilance connaît une croissance soutenue par la multiplication des essais cliniques, la hausse des dépenses de santé et le besoin de systèmes efficaces de gestion des effets indésirables. Les plateformes de pharmacovigilance basées sur le cloud et les services externalisés sont de plus en plus utilisés pour rationaliser le reporting, garantir la conformité réglementaire et gérer efficacement les données de sécurité au sein de nombreux établissements de santé et organismes de recherche.

Part de marché des solutions de sécurité des médicaments et de pharmacovigilance en Europe

Le secteur européen des solutions de sécurité des médicaments et de pharmacovigilance est principalement dirigé par des entreprises bien établies, notamment :

- IQVIA (États-Unis)

- Parexel International (MA) Corporation (États-Unis)

- Syneos Health (États-Unis)

- ICON plc (Irlande)

- Cognizant (États-Unis)

- Accenture (Irlande)

- ArisGlobal (États-Unis)

- Genpact (États-Unis)

- Bases de données Flex (Royaume-Uni)

- Asphalion (Espagne)

- Tests en temps réel (Royaume-Uni)

- Biologit (Belgique)

- Eurocept Pharmaceuticals (Pays-Bas)

- Qinecsa (Royaume-Uni)

- Groupe Aixial (France)

- Shionogi BV (Pays-Bas)

- F. Hoffmann-La Roche SA (Suisse)

- CSL (Australie)

Quels sont les développements récents sur le marché européen des solutions de sécurité des médicaments et de la pharmacovigilance ?

- En juillet 2025, la Commission européenne a adopté un règlement d'exécution actualisant les règles régissant les activités de pharmacovigilance. Ce règlement, qui entrera en vigueur début 2026, vise à clarifier et à renforcer la pharmacovigilance tout en allégeant les formalités administratives. Parmi les principales mises à jour figurent l'obligation pour les titulaires d'autorisations de mise sur le marché de ne consigner que les écarts « majeurs ou critiques » dans leur Dossier Permanent du Système de Pharmacovigilance (DPS) et une clarification de leurs obligations d'utilisation des données de la base de données EudraVigilance pour la gestion des signaux.

- En juin 2025, la Commission européenne a présenté le paquet pharmaceutique 2025 de l'UE, qui comprend des règles relatives à l'autorisation et à la surveillance des médicaments, ainsi que des règles pour l'Agence européenne des médicaments. Ce paquet vise à simplifier les procédures et à améliorer le développement des médicaments au sein de l'UE.

- En mai 2025, un projet de rapport soulignait le rôle croissant de l'intelligence artificielle (IA) et de l'apprentissage automatique (AA) en pharmacovigilance. Ce rapport décrit les étapes clés que les entreprises du secteur des sciences de la vie doivent suivre pour mettre en œuvre l'IA dans leurs activités de sécurité post-commercialisation, en insistant sur la nécessité de se conformer à la loi européenne sur l'IA et à l'évolution du paysage réglementaire américain.

- En août 2024, l'Agence européenne des médicaments (EMA) a mis en œuvre la révision du module XVI des Bonnes pratiques de pharmacovigilance (BPP). Cette mise à jour a introduit l'addendum II, qui fournit des orientations détaillées sur l'évaluation de l'efficacité des mesures de minimisation des risques grâce à des sources de données structurées et des méthodes de recherche avancée.

- En juillet 2021, Asphalion, cabinet de conseil européen de premier plan en affaires réglementaires, a lancé un nouveau réseau de contacts locaux européens afin de fournir un soutien local en matière de pharmacovigilance dans les pays de l'UE. Cette initiative visait à mettre en œuvre des solutions mondiales pour l'externalisation des services de pharmacovigilance, notamment la Personne Qualifiée Européenne pour la Pharmacovigilance (EU-QPPv) et l'externalisation des systèmes de pharmacovigilance.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.