Europe Hunter Syndrome Treatment Market

Taille du marché en milliards USD

TCAC :

%

USD

206.37 Million

USD

265.52 Million

2025

2033

USD

206.37 Million

USD

265.52 Million

2025

2033

| 2026 –2033 | |

| USD 206.37 Million | |

| USD 265.52 Million | |

| % | |

|

Segmentation du marché européen des traitements du syndrome de Hunter, par gravité (légère à modérée et modérée à sévère), type (thérapie enzymatique substitutive, greffe de cellules souches, traitement chirurgical et autres), complications (troubles respiratoires, neurologiques, gastro-intestinaux, cardiovasculaires, ophtalmiques, audiologiques, dentaires, musculo-squelettiques et autres), utilisateur final (hôpitaux, cliniques, soins à domicile et autres), canal de distribution (pharmacies hospitalières, pharmacies de détail, pharmacies en ligne et autres) - Tendances du secteur et prévisions jusqu'en 2033

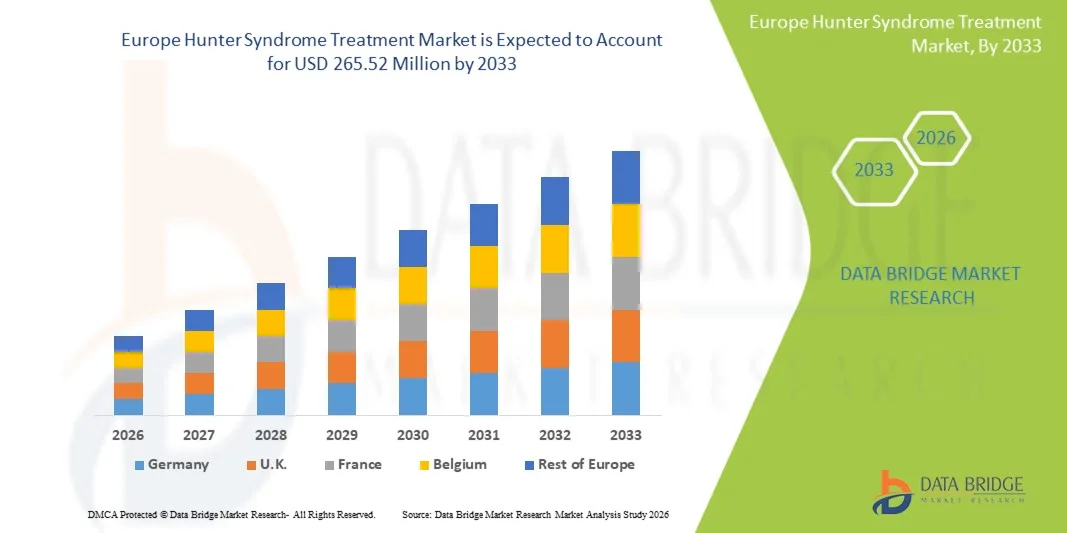

Taille du marché européen des traitements du syndrome de Hunter

- Le marché européen des traitements du syndrome de Hunter était évalué à 206,37 millions de dollars en 2025 et devrait atteindre 265,52 millions de dollars d'ici 2033 , soit un TCAC de 3,2 % au cours de la période de prévision.

- La croissance du marché est principalement due à la prévalence croissante des maladies génétiques rares , à l'amélioration des capacités de diagnostic et à la sensibilisation accrue des professionnels de la santé concernant le dépistage et la prise en charge précoces de la mucopolysaccharidose de type II (MPS II).

- De plus, la disponibilité croissante des thérapies de remplacement enzymatique (TRE), les investissements grandissants dans les traitements géniques innovants et les initiatives de soutien continues des organismes de réglementation européens accélèrent leur adoption. L'ensemble de ces facteurs renforce considérablement la demande de solutions thérapeutiques pour le syndrome de Hunter en Europe.

Analyse du marché européen des traitements du syndrome de Hunter

- Les options de traitement du syndrome de Hunter, notamment les thérapies de remplacement enzymatique (TRE), les interventions de soutien et les approches géniques ciblées de pointe, deviennent de plus en plus cruciales en Europe en raison du besoin d'un diagnostic précoce, d'une prise en charge durable et de meilleurs résultats à long terme pour les patients atteints de mucopolysaccharidose de type II (MPS II).

- La demande de traitements pour le syndrome de Hunter est en hausse principalement en raison de l'intensification des efforts de dépistage néonatal, d'une meilleure connaissance des maladies de surcharge lysosomale par les cliniciens et de l'accélération du développement des médicaments orphelins, soutenus par des politiques réglementaires européennes favorables et de solides réseaux de défense des droits des patients.

- L'Allemagne dominait le marché européen du traitement du syndrome de Hunter avec une part de marché de 28,4 % en 2025, grâce à une infrastructure de santé avancée, une grande précision diagnostique, un soutien important au remboursement et une participation active aux essais cliniques évaluant les options thérapeutiques de nouvelle génération.

- La Pologne devrait connaître la croissance la plus rapide au cours de la période de prévision, grâce à un meilleur accès aux spécialistes des maladies métaboliques, à l'augmentation progressive des financements alloués aux maladies rares et au renforcement des initiatives nationales axées sur la prise en charge de ces maladies.

- Le segment de la thérapie de remplacement enzymatique (TRE) a dominé le marché européen du traitement du syndrome de Hunter avec une part de marché de 72,6 % en 2025, grâce à sa position de traitement principal approuvé, à son efficacité clinique bien établie et à sa large disponibilité dans les centres de traitement européens spécialisés.

Portée du rapport et segmentation du marché européen des traitements du syndrome de Hunter

|

Attributs |

Aperçu du marché européen des traitements du syndrome de Hunter |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché européen des traitements du syndrome de Hunter

« Progrès dans les thérapies de précision basées sur les gènes et les enzymes »

- Une tendance importante et croissante sur le marché européen du traitement du syndrome de Hunter est le développement rapide des plateformes de thérapie génique et des thérapies de remplacement enzymatique (TRE) optimisées, qui améliorent la précision des traitements, la prise en charge de la maladie et élargissent les possibilités thérapeutiques pour les patients à travers l'Europe.

- Par exemple, les thérapies géniques expérimentales en développement clinique par des sociétés comme Regenxbio et Takeda visent à procurer des effets thérapeutiques durables grâce à une administration en dose unique, réduisant ainsi potentiellement la fréquence des perfusions associées aux traitements enzymatiques de substitution traditionnels.

- Des innovations basées sur l'IA émergent également dans la prise en charge des maladies rares, aidant les cliniciens à prédire la réponse au traitement, à optimiser les schémas posologiques et à améliorer le suivi. Par exemple, des outils numériques intégrés aux programmes de thérapie enzymatique substitutive peuvent analyser les marqueurs spécifiques au patient et alerter en cas d'évolution anormale de la maladie ou de problèmes liés à la perfusion.

- L'intégration des plateformes de traitement aux écosystèmes de santé numérique favorise une gestion centralisée des patients, permettant aux spécialistes du métabolisme de coordonner les perfusions d'enzymes, de surveiller les biomarqueurs et d'accéder aux données des patients en temps réel via des interfaces unifiées.

- Cette évolution vers des solutions thérapeutiques plus intelligentes, personnalisées et interconnectées redéfinit les attentes en matière de soins des maladies rares, incitant les entreprises biopharmaceutiques à se concentrer sur l'optimisation des traitements et la modification à long terme de la maladie.

- Par exemple, les progrès réalisés par des entreprises telles que Shire/Takeda mettent l'accent sur les formulations ERT de nouvelle génération avec une meilleure pénétration tissulaire et des résultats cliniques améliorés, reflétant la demande croissante de modalités de traitement plus efficaces et plus faciles à supporter pour les patients.

Dynamique du marché européen des traitements du syndrome de Hunter

Conducteur

« Besoin croissant dû à l’amélioration des capacités de diagnostic et à la sensibilisation accrue aux maladies rares »

- L'attention croissante portée au diagnostic précoce des maladies métaboliques et lysosomales, associée à une sensibilisation accrue des cliniciens et des systèmes de santé aux maladies rares, est un facteur majeur qui accélère la demande de traitements pour le syndrome de Hunter en Europe.

- Par exemple, en 2025, les progrès réalisés dans les programmes de dépistage néonatal et les outils de diagnostic basés sur les biomarqueurs ont considérablement amélioré les taux de détection précoce, permettant une intervention plus rapide et renforçant les résultats du traitement à long terme pour les personnes atteintes.

- À mesure que les professionnels de santé prennent conscience du caractère progressif de la mucopolysaccharidose de type II, le besoin de traitements rapides, efficaces et continus tels que l'ERT ne cesse de croître, faisant de ces thérapies des composantes essentielles des soins cliniques.

- De plus, la priorité croissante accordée aux programmes relatifs aux maladies rares dans les politiques de santé européennes favorise un meilleur remboursement, un accès plus large aux spécialistes et une intégration harmonieuse des approches thérapeutiques avancées dans les systèmes de santé nationaux.

- La nécessité de parcours de soins coordonnés, d'une administration régulière des traitements et d'un meilleur accès aux centres de métabolisme favorise l'adoption de ces traitements, tandis que la disponibilité croissante de services de perfusion adaptés aux patients contribue à une plus large utilisation de ces derniers.

Retenue/Défi

« Coûts de traitement élevés et obstacles liés à la conformité réglementaire »

- Les préoccupations liées au coût extrêmement élevé des thérapies de remplacement enzymatique sur toute la durée de vie et aux nouvelles options basées sur les gènes constituent un frein important à leur adoption plus large sur les marchés européens, en particulier dans les pays disposant de budgets limités pour les maladies rares.

- Par exemple, le coût annuel élevé du traitement par enzymothérapie substitutive (ERT) engendre des difficultés financières pour les systèmes de santé et les familles, retardant parfois l'accès aux soins ou imposant des critères d'admissibilité stricts en fonction des politiques nationales de remboursement.

- Il est essentiel de lever ces obstacles financiers grâce à l'élargissement des systèmes de remboursement, à des modèles de tarification fondés sur la valeur et à des cadres nationaux de soutien aux maladies rares, afin de garantir l'accès aux soins et la continuité des traitements à long terme pour les patients.

- De plus, la complexité des procédures d'approbation réglementaire pour les thérapies avancées telles que la thérapie génique entraîne des délais plus longs, des exigences de conformité accrues et des investissements de développement plus importants pour les entreprises biopharmaceutiques.

- Malgré les progrès constants de l'innovation, la gestion des coûts et des obstacles réglementaires demeure un défi majeur, notamment dans les régions où l'accès aux centres métaboliques spécialisés est limité ou où les systèmes de remboursement sont encore en développement.

Portée du marché européen des traitements du syndrome de Hunter

Le marché est segmenté en fonction de la gravité, du type, des complications, de l'utilisateur final et du canal de distribution.

- Par gravité

En fonction de la gravité du syndrome de Hunter, le marché européen des traitements est segmenté en deux catégories : formes légères à modérées et formes modérées à sévères. Le segment des formes légères à modérées a dominé le marché en 2025, générant la plus grande part de revenus. Cette domination s'explique par un diagnostic plus précoce, une prise en charge proactive et un meilleur accès aux thérapies enzymatiques substitutives dans les principaux pays européens. Les patients de cette catégorie conservent souvent de meilleures capacités cognitives et fonctionnelles, ce qui les rend plus réceptifs aux traitements disponibles et favorise l'observance thérapeutique. La prédominance de ce segment est également confortée par l'extension des programmes nationaux de dépistage néonatal dans des pays comme l'Allemagne et l'Italie, permettant une détection et une prise en charge plus précoces. Par ailleurs, les systèmes de santé européens privilégient les traitements précoces afin de prévenir la progression de la maladie, ce qui explique le recours plus fréquent aux thérapies enzymatiques substitutives chez les patients atteints de formes légères à modérées. Enfin, des systèmes de remboursement avantageux dans des pays comme la France et le Royaume-Uni renforcent encore la présence de ce segment sur le marché.

Le segment des formes modérées à sévères devrait connaître la croissance la plus rapide entre 2026 et 2033, sous l'effet d'une attention clinique accrue portée à la prise en charge des formes avancées de la maladie et au développement de nouvelles thérapies ciblant les phénotypes sévères. Les patients de cette catégorie sont souvent confrontés à une progression rapide de la maladie, ce qui engendre une demande plus forte en soins intensifs et en traitements de pointe émergents. Par exemple, des travaux de recherche menés à travers l'Europe explorent des formulations d'ERT de nouvelle génération et des thérapies géniques spécifiquement destinées aux cas sévères. Un meilleur accès aux centres de soins multidisciplinaires spécialisés dans les maladies lysosomales complexes contribue également à cette croissance plus rapide. La sensibilisation croissante des cliniciens au syndrome de Hunter sévère entraîne une augmentation des taux de diagnostic, notamment en Europe de l'Est. L'importance accrue accordée au suivi à long terme de la maladie et aux besoins en soins de support accélère encore le développement de ce segment.

- Par type

Le marché européen des traitements du syndrome de Hunter est segmenté, selon le type de traitement, en thérapie enzymatique substitutive (TES), greffe de cellules souches, traitement chirurgical et autres. En 2025, la TES dominait le marché avec une part de revenus de 72,6 %, grâce à son statut de traitement de référence et d'option thérapeutique la plus largement disponible en Europe. Les TES, comme l'idursulfase, sont bien établies depuis plus de dix ans, ce qui leur confère une forte familiarité auprès des médecins et une utilisation régulière par les patients. Un remboursement important par les systèmes de santé nationaux dans des pays comme le Royaume-Uni, l'Italie, l'Espagne et l'Allemagne favorise considérablement leur adoption. Ce segment bénéficie également des améliorations continues apportées aux protocoles de perfusion, aux services de perfusion à domicile et aux programmes de soins de soutien, qui allègent la charge du traitement. Par ailleurs, la sensibilisation accrue au diagnostic et le renforcement des initiatives de dépistage continuent de stimuler une forte demande de TES. La fiabilité, l'accessibilité et les résultats cliniques prouvés de la TES confortent sa position dominante en Europe.

Le segment des greffes de cellules souches devrait connaître la croissance la plus rapide entre 2026 et 2033, grâce aux progrès des techniques de greffe de cellules souches hématopoïétiques (GCSH) et à l'amélioration des taux de survie. Bien que son utilisation ait été historiquement limitée par les risques, les nouveaux protocoles de conditionnement et les technologies de compatibilité donneur-receveur ont renforcé la sécurité du traitement pour certains cas graves. L'investissement croissant de l'Europe dans la recherche sur les maladies rares accélère les essais cliniques évaluant l'efficacité de la GCSH dans la prise en charge des complications neurologiques. Par exemple, des centres spécialisés au Royaume-Uni, en France et aux Pays-Bas développent leurs programmes de GCSH pour les maladies de surcharge lysosomale. L'intérêt grandissant des parents pour les options potentiellement curatives et les bénéfices thérapeutiques à long terme contribue également à cette croissance. À mesure que les données probantes concernant les résultats de la GCSH continuent d'évoluer, ce segment devrait se développer rapidement.

- En raison de complications

En fonction des complications, le marché est segmenté en troubles respiratoires, neurologiques, gastro-intestinaux, cardiovasculaires, ophtalmologiques, audiologiques, dentaires, musculo-squelettiques et autres. Le segment des troubles respiratoires dominait le marché en 2025, générant la plus grande part de revenus, en raison de la forte prévalence d'obstruction des voies respiratoires, d'infections chroniques et de difficultés respiratoires chez les patients atteints du syndrome de Hunter en Europe. Les complications respiratoires demeurent parmi les manifestations les plus précoces et les plus fréquentes, nécessitant une prise en charge médicale continue et des interventions spécialisées. Les hôpitaux européens font état d'un recours important aux thérapies respiratoires, aux solutions de prise en charge de l'apnée du sommeil et aux services de soutien pulmonaire pour les patients concernés. Par exemple, les services ORL et de pneumologie en Allemagne, au Royaume-Uni et en France prennent en charge une part importante des cas de syndrome de Hunter en raison de la fréquence des complications liées aux voies respiratoires. L'importance du besoin clinique et l'intensité des traitements expliquent la prédominance de ce segment.

Le segment des troubles neurologiques devrait connaître la croissance la plus rapide entre 2026 et 2033, sous l'effet d'une meilleure reconnaissance de l'atteinte du système nerveux central dans le syndrome de Hunter et du manque de traitements actuels pour les troubles cognitifs. Les centres de recherche européens intensifient leurs efforts pour développer des thérapies pénétrant le système nerveux central, notamment l'ERT intrathécale et les thérapies géniques. Grâce à l'amélioration des technologies diagnostiques, les cas présentant des manifestations neurologiques sont identifiés plus précocement, en particulier en Espagne, en France et dans les pays nordiques. L'offre croissante de services multidisciplinaires de neurodéveloppement favorise une meilleure prise en charge des patients à long terme. La progression de la maladie nécessite des interventions fréquentes, ce qui contribue également à la croissance de ce segment. L'intérêt croissant porté aux complications neurologiques, considérées comme un besoin clinique majeur non satisfait, alimente cette expansion rapide.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, cliniques, soins à domicile et autres. Le segment des hôpitaux dominait le marché européen en 2025, grâce à la concentration de centres spécialisés dans les maladies métaboliques et d'infrastructures de pointe au sein des établissements hospitaliers. Les hôpitaux donnent accès aux équipes multidisciplinaires nécessaires à la prise en charge complexe du syndrome de Hunter, notamment des généticiens, des pneumologues, des cardiologues, des neurologues et des chirurgiens. L'administration des traitements enzymatiques substitutifs, les greffes de cellules souches et les interventions chirurgicales sont majoritairement réalisées en milieu hospitalier. Par exemple, les centres hospitaliers universitaires en France, en Italie et au Royaume-Uni gèrent la plupart des parcours de soins des patients atteints de MPS II. Des systèmes de remboursement performants pour les soins hospitaliers et la disponibilité d'équipements de diagnostic de pointe renforcent encore la position dominante de ce segment. La prise en charge globale en milieu hospitalier garantit un flux de patients important et une bonne observance thérapeutique.

Le secteur des soins à domicile devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'adoption croissante des services de perfusion à domicile pour l'enzymothérapie substitutive en Europe. Les soins à domicile allègent le fardeau des traitements pour les familles, améliorent le confort et la qualité de vie des patients. Des pays comme l'Allemagne, les Pays-Bas et le Royaume-Uni ont étendu leurs programmes de perfusion à domicile pour les maladies de surcharge lysosomale, favorisant ainsi une plus large adoption. Par exemple, le développement des infrastructures de télésanté permet la surveillance à distance des patients et la coordination des soins. La préférence croissante pour des protocoles de traitement peu invasifs et le coût élevé des hospitalisations contribuent également à la croissance de ce secteur. Avec l'évolution des systèmes de santé vers des modèles de soins décentralisés, les soins à domicile devraient se développer rapidement.

- Par canal de distribution

Selon le canal de distribution, le marché est segmenté en pharmacie hospitalière, pharmacie de détail, pharmacie en ligne et autres. Le segment de la pharmacie hospitalière dominait le marché en 2025, principalement en raison du rôle central des hôpitaux dans l'administration de traitements onéreux et spécialisés tels que l'enzymothérapie substitutive. Les pharmacies hospitalières exercent un contrôle rigoureux sur le stockage, l'approvisionnement et la distribution des traitements pour les maladies rares, garantissant ainsi la continuité des soins. Par exemple, les recommandations nationales européennes relatives à la prise en charge des maladies rares imposent la dispensation en milieu hospitalier des produits biologiques complexes. L'étroite collaboration entre médecins et pharmaciens hospitaliers favorise des adaptations thérapeutiques rapides et un suivi optimal des patients. De plus, les modalités de remboursement nécessitent souvent des chaînes d'approvisionnement liées aux hôpitaux, ce qui renforce la position dominante de ce segment.

Le segment des pharmacies en ligne devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par la digitalisation croissante des services pharmaceutiques en Europe. Les plateformes de pharmacie en ligne développent leurs capacités de distribution de médicaments de soutien, de produits de soins à domicile et de thérapies complémentaires nécessaires aux patients atteints du syndrome de Hunter. Par exemple, plusieurs pays, comme l'Allemagne et la Suède, ont renforcé leurs politiques de numérisation des ordonnances, facilitant ainsi l'accès aux traitements pour les maladies chroniques. La préférence croissante des patients pour la livraison à domicile, associée à une réglementation plus claire, contribue à une adoption rapide. Le développement des réseaux de pharmacies en ligne s'inscrit également dans le contexte de l'essor des soins de santé à domicile, stimulant davantage la croissance du segment.

Analyse régionale du marché européen des traitements du syndrome de Hunter

- L'Allemagne dominait le marché européen du traitement du syndrome de Hunter avec une part de marché de 28,4 % en 2025, grâce à une infrastructure de santé avancée, une grande précision diagnostique, un soutien important au remboursement et une participation active aux essais cliniques évaluant les options thérapeutiques de nouvelle génération.

- En Allemagne, les prestataires de soins de santé accordent une importance considérable au dépistage précoce, au suivi complet de la maladie et aux parcours de soins structurés, s'appuyant sur une infrastructure de pointe et des réseaux hospitaliers spécialisés offrant une prise en charge multidisciplinaire des maladies génétiques rares.

- Cette forte adoption est également soutenue par des cadres de remboursement favorables, une activité de recherche clinique importante et une sensibilisation élevée des cliniciens, faisant de l'Allemagne un centre névralgique pour la prise en charge du syndrome de Hunter dans la région.

Analyse du marché allemand des traitements du syndrome de Hunter

En 2025, le marché allemand du traitement du syndrome de Hunter représentait la plus grande part de revenus en Europe, grâce à son infrastructure de santé très développée et à l'intégration poussée des cliniques spécialisées dans les maladies métaboliques. Les professionnels de santé allemands privilégient un diagnostic précis, un suivi continu et des stratégies de traitement personnalisées pour les patients atteints de MPS II. L'accès croissant à des centres spécialisés en enzymothérapie substitutive, associé à des recommandations nationales structurées pour les maladies rares, favorise une prise en charge précoce et durable. Par ailleurs, le dynamisme de la recherche clinique en Allemagne et son rôle actif dans l'évaluation des thérapies géniques émergentes contribuent à la croissance du marché.

Analyse du marché britannique des traitements du syndrome de Hunter

Le marché britannique des traitements du syndrome de Hunter devrait connaître une croissance annuelle composée (TCAC) stable au cours de la période de prévision, grâce au développement des programmes de prise en charge des maladies rares et à l'intensification des initiatives nationales de dépistage. L'accent mis au Royaume-Uni sur le dépistage précoce des maladies de surcharge lysosomale favorise une intervention rapide et des parcours de soins structurés. L'accès accru aux traitements enzymatiques de substitution (TES), facilité par les dispositifs de remboursement du NHS, améliore la disponibilité de ces traitements dans les principaux hôpitaux. Par ailleurs, l'intérêt clinique croissant pour les thérapies de nouvelle génération et les outils numériques centrés sur le patient contribue à une meilleure prise en charge de la maladie et au développement du marché.

Analyse du marché français des traitements du syndrome de Hunter

Le marché français des traitements du syndrome de Hunter devrait connaître une croissance substantielle, grâce à un soutien gouvernemental important aux maladies rares et au développement des capacités de diagnostic au sein des réseaux de santé nationaux. Les hôpitaux français intègrent activement des équipes multidisciplinaires pour la prise en charge des MPS II, garantissant un suivi clinique complet et une optimisation thérapeutique. Une participation accrue aux réseaux européens de recherche sur les maladies rares améliore l'accès aux traitements, tandis que les politiques de remboursement des thérapies enzymatiques de substitution (TES) favorisent leur adoption. L'intérêt clinique croissant pour les thérapies innovantes, notamment la thérapie génique, devrait accélérer encore le développement du marché.

Analyse du marché polonais des traitements du syndrome de Hunter

Le marché polonais des traitements du syndrome de Hunter devrait connaître l'une des croissances les plus rapides d'Europe, grâce à l'amélioration des infrastructures de santé et à un accès élargi aux programmes de traitement des maladies rares. Les capacités de diagnostic des maladies de surcharge lysosomale progressent rapidement, permettant un dépistage et une prise en charge plus précoces de la MPS II. L'adoption croissante des traitements enzymatiques de substitution, soutenue par des initiatives gouvernementales visant à renforcer le financement des maladies rares, améliore le pronostic des patients. La participation accrue de la Pologne aux réseaux européens de recherche clinique et la disponibilité croissante de centres de soins spécialisés continuent de stimuler l'expansion du marché.

Part de marché du traitement du syndrome de Hunter en Europe

Le secteur européen du traitement du syndrome de Hunter est principalement dominé par des entreprises bien établies, notamment :

- Société pharmaceutique Takeda Limitée (Japon)

- REGENXBIO (États-Unis)

- JCR Pharmaceuticals Co., Ltd. (Japon)

- Sangamo Therapeutics, Inc. (États-Unis)

- Denali Therapeutics (États-Unis)

- Bioasis Technologies Inc. (États-Unis)

- Inventiva (France)

- Société Croix Verte (Corée du Sud)

- Esteve Pharmaceuticals (Espagne)

- AVROBIO, Inc. (États-Unis)

- CANbridge Life Sciences Ltd. (Chine)

- ArmaGen, Inc. (États-Unis)

- Sanofi (France)

- F. Hoffmann-La Roche AG (Suisse)

- Abbott (États-Unis)

- Services Johnson & Johnson, Inc. (États-Unis)

- GSK plc (Royaume-Uni)

- Bayer AG (Allemagne)

- Novartis AG (Suisse)

Quels sont les développements récents sur le marché européen du traitement du syndrome de Hunter ?

- En août 2025, la FDA a reporté la date limite de décision PDUFA concernant le RGX-121 du 9 novembre 2025 au 8 février 2026, après que REGENXBIO a soumis les données à 12 mois des 13 patients de son essai pivot. Ce report fait suite à une inspection préalable à l'autorisation de mise sur le marché et témoigne d'un suivi réglementaire continu, mais sans problème de sécurité.

- En mai 2025, REGENXBIO a annoncé que sa demande d'autorisation de mise sur le marché (BLA) unique pour la thérapie génique RGX-121 contre la MPS II avait été acceptée par la FDA pour un examen prioritaire, visant une date de décision prioritaire (PDUFA). À noter que RGX-121 a également reçu la classification ATMP de l'Agence européenne des médicaments.

- En juin 2024, REGENXBIO a annoncé la réussite d'une réunion préalable à la demande d'autorisation de mise sur le marché (BLA) avec la FDA américaine pour sa thérapie génique RGX-121, obtenant ainsi un accord sur sa procédure d'approbation accélérée ; la FDA a accepté d'utiliser le biomarqueur du LCR (héparane sulfate D2S6) comme critère d'évaluation substitutif, et des discussions ont eu lieu concernant la fabrication, la conception de l'essai et le calendrier de soumission.

- En février 2024, REGENXBIO a annoncé que son essai pivot de phase I/II/III « CAMPSIITE » portant sur le RGX-121 avait atteint son critère d’évaluation principal, avec une réduction statistiquement significative des taux de D2S6 dans le LCR ; de nombreux patients ont également pu réduire ou arrêter leur traitement enzymatique substitutif standard et ont présenté des améliorations neurodéveloppementales.

- En octobre 2023, l'Université de Manchester, au Royaume-Uni, a lancé le tout premier essai de thérapie génique autologue par cellules souches hématopoïétiques (CSH) pour le syndrome de Hunter (MPS II) en Europe, traitant des nourrissons de moins d'un an avec une thérapie conçue pour acheminer le gène IDS jusqu'au cerveau.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.