Europe Immunoassay Gamma Counters Market

Taille du marché en milliards USD

TCAC :

%

USD

22.03 Million

USD

32.54 Million

2025

2033

USD

22.03 Million

USD

32.54 Million

2025

2033

| 2026 –2033 | |

| USD 22.03 Million | |

| USD 32.54 Million | |

| % | |

|

Segmentation du marché européen des compteurs gamma pour immunoessais, par type de produit ( automatisé et manuel/semi-automatisé), par nombre de puits (multipuits et puits unique), par application ( radio-immunoessais , analyses de médecine nucléaire et autres), par pathologie ( biomarqueurs du cancer , maladies infectieuses, suivi thérapeutique des médicaments , hormones endocriniennes, allergies, dépistage néonatal, marqueurs cardiaques , maladies auto-immunes et autres), par mode d'acquisition (achat direct et location), par utilisateur final (laboratoires, hôpitaux, instituts de recherche et établissements d'enseignement, entreprises pharmaceutiques et biotechnologiques , banques de sang et autres), par canal de distribution (appel d'offres direct et distributeurs tiers) - Tendances du secteur et prévisions jusqu'en 2033

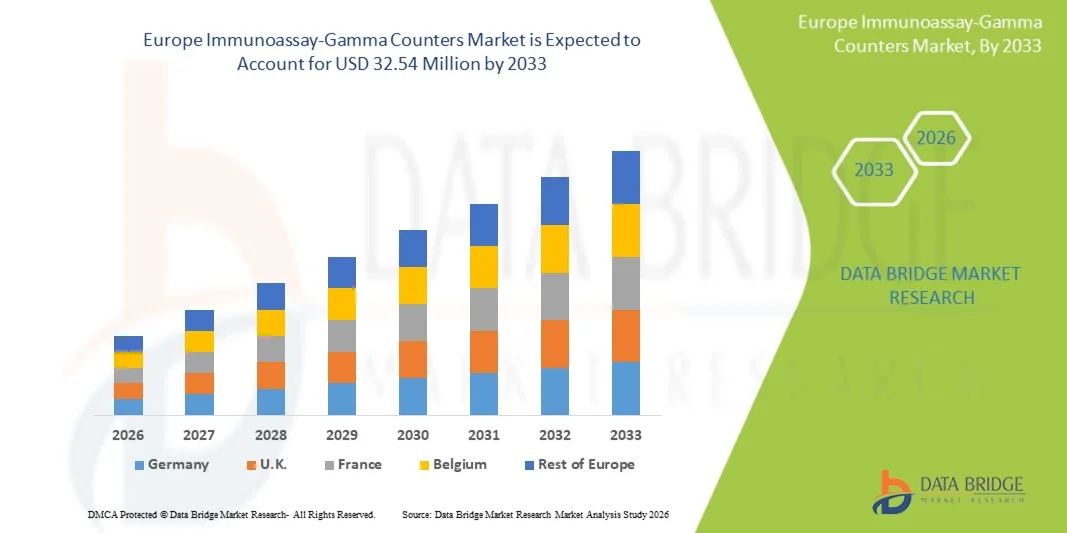

Taille du marché européen des compteurs gamma pour immunoessais

- Le marché européen des compteurs gamma pour immunoessais était évalué à 22,03 millions de dollars en 2025 et devrait atteindre 32,54 millions de dollars d'ici 2033 , avec un TCAC de 5,00 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante des technologies de diagnostic avancées et les progrès constants de l'automatisation des laboratoires, ce qui conduit à une numérisation et une efficacité accrues dans les laboratoires cliniques, de recherche et pharmaceutiques.

- De plus, la demande croissante de solutions de diagnostic immunologiques précises, sensibles et à haut débit fait des compteurs gamma un outil essentiel pour la détection des maladies, le suivi thérapeutique et la recherche biomédicale. Ces facteurs convergents accélèrent l'adoption des solutions d'immunoanalyse par compteur gamma, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché européen des compteurs gamma pour immunoessais

- Les compteurs gamma pour immunoessais, utilisés pour mesurer les radio-isotopes dans les applications de diagnostic et de recherche, continuent de gagner en importance dans les laboratoires cliniques, les centres de biotechnologie et les installations de recherche pharmaceutique en raison de leur haute précision, de leur sensibilité et de leur capacité à prendre en charge une large gamme de tests d'immunoessais.

- La demande croissante de compteurs gamma pour immunoanalyse est alimentée par la hausse de la prévalence des maladies chroniques et infectieuses, l'adoption croissante des techniques de médecine nucléaire et de radio-immunoanalyse, ainsi que par le besoin grandissant d'outils de diagnostic précis et automatisés dans les hôpitaux et les laboratoires de diagnostic.

- Le Royaume-Uni a dominé le marché des compteurs gamma pour les immunoessais avec une part de marché de 28,9 % en 2025, grâce à une infrastructure de diagnostic performante, une forte adoption des systèmes d'automatisation de laboratoire avancés et des investissements importants en médecine nucléaire et en recherche clinique. La demande croissante de tests de haute sensibilité et la forte présence de laboratoires de diagnostic de pointe renforcent encore la position de leader du Royaume-Uni.

- L'Allemagne devrait connaître la croissance la plus rapide sur le marché des compteurs gamma pour immunoessais au cours de la période de prévision, portée par le développement rapide des procédures de médecine nucléaire, l'augmentation des dépenses de santé, la demande croissante de technologies de diagnostic avancées et une forte impulsion donnée à la modernisation des laboratoires cliniques.

- Le segment des achats directs a dominé le marché en 2025, représentant la plus grande part de revenus (72,8 %), grâce à une forte adoption par les hôpitaux, les laboratoires d'analyses médicales et les instituts de recherche qui nécessitent un accès permanent et continu aux systèmes de comptage gamma.

Portée du rapport et segmentation du marché européen des compteurs gamma pour immunoessais

|

Attributs |

Analyses immunologiques et compteurs gamma : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché européen des compteurs gamma pour immunoessais

« Confort accru grâce à l’automatisation avancée et à l’intégration des diagnostics basés sur l’IA »

- Une tendance majeure et croissante sur le marché européen des compteurs gamma pour immunoessais est l'intégration plus poussée de l'IA, du traitement automatisé des données et des systèmes d'information de laboratoire (SIL) avancés. Cette fusion technologique améliore l'efficacité, la précision et la facilité d'utilisation des flux de travail diagnostiques dans les laboratoires cliniques, les instituts de recherche et les services d'oncologie/hématologie.

- Par exemple, les compteurs gamma de nouvelle génération, dotés de fonctions d'analyse dans le cloud et de maintenance prédictive, permettent aux laboratoires de rationaliser la manipulation des échantillons, d'automatiser l'interprétation des résultats et de réduire les erreurs manuelles. De même, les systèmes de paillasse automatisés, avec fonctions d'étalonnage et de contrôle qualité pilotées par l'IA, offrent un débit plus rapide et une meilleure cohérence opérationnelle.

- Les compteurs gamma pour immunoessais dotés d'intelligence artificielle prennent désormais en charge des fonctions telles que la reconnaissance de formes, la correction automatique du bruit de fond, l'ajustement de la décroissance radioactive et l'interprétation optimisée des résultats, améliorant considérablement la précision des dosages radio-immunologiques (RIA), des études de liaison aux récepteurs et des applications de médecine nucléaire. De plus, la génération automatisée de rapports et la synchronisation des données en temps réel réduisent considérablement la charge de travail dans les laboratoires à haut volume d'activité.

- L'intégration transparente des compteurs gamma aux systèmes de gestion de l'information de laboratoire (LIMS), aux plateformes de suivi des radiotraceurs et aux modules automatisés de préparation des échantillons facilite le contrôle centralisé des opérations de diagnostic. Via une interface unique, les laboratoires peuvent gérer les tests RIA, le flux d'échantillons radioactifs, les paramètres de contrôle qualité, les données d'étalonnage et la documentation de conformité.

- Cette évolution vers des équipements de diagnostic plus intelligents, intuitifs et interconnectés redéfinit les attentes des communautés cliniques et de recherche. Par conséquent, les entreprises développent de plus en plus de compteurs gamma dotés d'intelligence artificielle, proposant des autodiagnostics automatisés, des outils d'optimisation des flux de travail et une compatibilité accrue avec les environnements SIL modernes.

- La demande en compteurs gamma pour immunoessais offrant l'automatisation, une amélioration de la précision basée sur l'IA et une interopérabilité système transparente augmente rapidement dans les laboratoires hospitaliers, les centres de recherche pharmaceutique et les services de médecine nucléaire.

Dynamique du marché européen des compteurs gamma pour immunoessais

Conducteur

« Besoin croissant dû à l’augmentation des volumes de diagnostics et aux progrès des technologies de radio-immunodosage »

- L'augmentation de la charge mondiale du cancer, des maladies auto-immunes et des maladies métaboliques, combinée à l'utilisation croissante du dosage radio-immunologique (RIA) dans le diagnostic clinique, est un facteur majeur de la croissance du marché européen des compteurs gamma pour le dosage immunologique.

- Par exemple, en avril 2025, Onity, Inc. (Honeywell International, Inc.) a annoncé des avancées dans les systèmes de surveillance de laboratoire compatibles avec l'Internet des objets, intégrant des capteurs améliorés pour un meilleur suivi des échantillons radioactifs – une innovation qui devrait soutenir la croissance du segment des compteurs gamma pour immunoessais au cours de la période prévisionnelle.

- Alors que les laboratoires recherchent de plus en plus des plateformes de diagnostic de haute précision et à faible erreur, les compteurs gamma offrent des avantages tels qu'une sensibilité élevée, un traitement rapide des échantillons et une reproductibilité supérieure aux méthodes RIA manuelles.

- De plus, l'essor des écosystèmes de laboratoires automatisés, la demande croissante d'équipements de médecine nucléaire performants et l'adoption de techniques d'immunoanalyse avancées font des compteurs gamma un élément essentiel de l'infrastructure diagnostique.

- La facilité d'utilisation du traitement automatisé des échantillons, de l'analyse en temps réel, de la surveillance des données à distance et des flux de travail de contrôle qualité simplifiés accélère l'adoption de ces technologies dans les hôpitaux, les centres de recherche universitaires et les entreprises pharmaceutiques.

- La croissance des compteurs gamma de table conviviaux, dotés d'automatisation et de connectivité numérique, continue de renforcer l'expansion du marché.

Retenue/Défi

« Préoccupations liées à la radioprotection, à la sécurité des données et aux coûts initiaux élevés des équipements »

- Les préoccupations liées à la manipulation des matières radioactives, au respect des réglementations et aux risques d'exposition aux rayonnements continuent de freiner l'adoption généralisée des compteurs gamma à immunoessai, notamment dans les petits laboratoires. Ces systèmes exigent le strict respect des consignes de radioprotection, une formation spécialisée et des environnements contrôlés, conditions que tous les établissements ne peuvent pas garantir.

- Par exemple, en 2024, plusieurs laboratoires de diagnostic en Asie du Sud-Est ont signalé des retards dans l'adoption des systèmes de radio-immunoanalyse (RIA) en raison de préoccupations liées à l'insuffisance des infrastructures de blindage et au manque de certification du personnel pour la manipulation de matières radioactives, ce qui a directement ralenti l'acquisition de nouveaux compteurs gamma.

- Les discussions médiatisées autour des interruptions d'approvisionnement en radio-isotopes ont également affecté la confiance du marché. Par exemple, en 2023, des perturbations dans l'approvisionnement en iode-125 et en cobalt-57 — des isotopes clés utilisés dans les kits RIA — ont conduit plusieurs laboratoires européens à réduire temporairement leurs volumes de tests RIA, mettant en évidence une vulnérabilité qui freine les nouveaux investissements dans les compteurs gamma.

- De plus, les problèmes de cybersécurité liés aux compteurs gamma modernes connectés au réseau constituent un frein. Ces systèmes stockant des données patient, les laboratoires craignent des violations potentielles lorsque l'équipement est connecté au logiciel LIMS. Par exemple, début 2025, un réseau de diagnostic de taille moyenne aux États-Unis a signalé une tentative d'accès non autorisé à ses appareils de diagnostic connectés au cloud, incitant de nombreux établissements à reporter la mise à niveau vers des compteurs gamma intégrés numériquement.

- Le coût initial élevé des compteurs gamma pour immunoessais de pointe, notamment des modèles multidétecteurs entièrement automatisés, demeure un obstacle majeur. Par exemple, des hôpitaux d'Amérique latine et de certaines régions d'Europe de l'Est ont invoqué le prix d'achat initial (auxquels s'ajoutent les coûts de blindage, d'étalonnage et d'équipement de surveillance des radiations) pour justifier leur préférence pour des plateformes d'immunoessais non radioactives.

- Bien que les prix diminuent progressivement avec les nouveaux modèles de paillasse compacts, les fonctionnalités haut de gamme telles que l'analyse par IA, les détecteurs haute sensibilité et les modules de contrôle qualité automatisés restent plus coûteuses, ce qui limite leur adoption dans les laboratoires aux budgets restreints.

- Surmonter ces défis grâce à des chaînes d'approvisionnement en radiotraceurs améliorées, un blindage renforcé, des protocoles de sécurité des données plus robustes et des équipements plus abordables sera crucial pour une expansion durable du marché.

Portée du marché européen des compteurs de gamma pour les immunoessais

Le marché est segmenté en fonction du type de produit, du puits, de l'application, de l'état pathologique, du mode d'achat, de l'utilisateur final et du canal de distribution.

• Par type de produit

Le marché européen des compteurs gamma pour immunoessais est segmenté, selon le type de produit, en systèmes automatisés et manuels/semi-automatisés. Le segment automatisé représentait la plus grande part de marché (67,4 %) en 2025, grâce à son adoption généralisée dans les laboratoires cliniques exigeant des résultats d'analyses à haut débit, précis et reproductibles. Les compteurs gamma automatisés optimisent considérablement les flux de travail en minimisant les interventions manuelles et en améliorant la précision de la manipulation des échantillons. Leur capacité à traiter de grands volumes d'analyses en fait le choix privilégié des laboratoires réalisant des immunoessais complexes et des diagnostics de médecine nucléaire. De plus, les systèmes automatisés intègrent des logiciels avancés pour le contrôle qualité, l'étalonnage et la fiabilité analytique, permettant aux laboratoires de se conformer aux exigences réglementaires les plus strictes. La demande croissante de processus entièrement standardisés pour les tests de biomarqueurs du cancer, le dépistage des maladies infectieuses et les dosages d'hormones endocriniennes renforce encore l'adoption des systèmes automatisés. Ce segment bénéficie également de la préférence croissante pour la quantification automatisée des radiopharmaceutiques afin de réduire l'exposition humaine aux rayonnements. Par ailleurs, à mesure que les hôpitaux et les centres de diagnostic modernisent leurs infrastructures de tests, les compteurs gamma automatisés deviennent des outils essentiels pour améliorer l'efficacité opérationnelle. L'augmentation des investissements dans les services d'imagerie moléculaire et de médecine nucléaire continue de renforcer leur position dominante. Les systèmes automatisés demeurent le choix privilégié des organisations qui privilégient la rapidité, la précision, la conformité et la réduction des erreurs opérationnelles.

Le segment des systèmes manuels/semi-automatisés devrait connaître la croissance la plus rapide, avec un TCAC de 11,6 % entre 2026 et 2033. Cette croissance est portée par leur adoption croissante par les petits et moyens laboratoires, les instituts de recherche et les établissements réalisant des volumes d'analyses limités. Les systèmes manuels/semi-automatisés sont privilégiés pour leur rapport coût-efficacité, ce qui les rend accessibles aux marchés émergents et aux institutions disposant de budgets restreints. Leur flexibilité permet aux chercheurs de personnaliser les conditions d'analyse, favorisant ainsi les environnements de recherche exploratoire et académique. De plus, les compteurs semi-automatisés offrent un équilibre idéal entre coût et précision, les rendant adaptés aux analyses spécialisées ne nécessitant pas d'automatisation complète. La demande accrue des hôpitaux universitaires et des laboratoires de formation pratique contribue également à stimuler leur adoption. Avec l'expansion géographique des laboratoires de diagnostic vers les villes de deuxième et troisième rangs, la demande d'instruments à moindre coût augmente significativement. Des conceptions améliorées, une meilleure ergonomie, des dispositifs de radioprotection et des interfaces intuitives rendent ces appareils plus attractifs pour les nouveaux utilisateurs. Ce segment est également en pleine croissance grâce à son adéquation aux études pilotes et aux tests à faible débit où l'automatisation n'est pas indispensable. L'essor de la recherche dans les domaines endocrinien, auto-immun et néonatal accélère encore son adoption. Ainsi, ce segment est promis à une forte croissance grâce à son accessibilité, sa flexibilité et le développement de ses applications axées sur la recherche.

• Près du puits

En fonction de la configuration des puits, le marché européen des compteurs gamma pour immunoessais est segmenté en compteurs multipuits et compteurs monopuits.

Le segment des systèmes multipuits a dominé le marché en 2025, représentant 71,3 % des revenus. Cette domination s'explique par leur capacité à prendre en charge les environnements de tests à haut débit où de nombreux échantillons doivent être traités simultanément avec précision et efficacité. Les compteurs gamma multipuits sont largement utilisés dans les laboratoires cliniques réalisant de grands volumes de radio-immunoessais, d'analyses de médecine nucléaire et de dosages hormonaux, où le traitement par lots réduit considérablement les délais d'exécution. Leurs mécanismes avancés de manipulation des plaques permettent une intégration fluide aux flux de travail automatisés, contribuant ainsi à la standardisation des opérations et à la réduction des erreurs manuelles. Ce segment bénéficie de la demande croissante de dépistage de masse en oncologie, en maladies infectieuses et en suivi thérapeutique pharmacologique, domaines dans lesquels les laboratoires privilégient l'évaluation parallèle des échantillons. Les systèmes multipuits offrent également une meilleure reproductibilité, une stabilité accrue de la détection du signal et une cohérence des données supérieure, ce qui les rend indispensables dans les environnements de diagnostic réglementés. L'augmentation des investissements dans les laboratoires hospitaliers et les centres d'imagerie moléculaire renforce encore cette position dominante, les établissements modernisant leurs équipements pour gérer un nombre croissant de tests. À mesure que les établissements de santé évoluent vers des infrastructures de diagnostic entièrement automatisées, les compteurs multipuits demeurent la pierre angulaire des opérations à haute capacité. De plus, leur compatibilité avec les plateformes robotiques et LIMS prend en charge les flux de travail à grande échelle, ce qui rend cette configuration indispensable pour les laboratoires à haute efficacité sur les marchés mondiaux.

Le segment des compteurs gamma à puits unique devrait connaître la croissance la plus rapide, avec un TCAC de 10,9 % entre 2026 et 2033. Cette croissance est portée par leur utilisation croissante dans les laboratoires de recherche, les services cliniques spécialisés et les installations réalisant des analyses ciblées à faible volume. Les compteurs gamma à puits unique sont privilégiés pour leur précision dans les mesures d'échantillons individuels, ce qui les rend adaptés aux études de médecine nucléaire de niche et à la recherche exploratoire de biomarqueurs. Ils offrent un meilleur contrôle des mesures, un risque de contamination croisée minimal et une précision supérieure pour les analyses nécessitant une manipulation isolée des échantillons. Ce segment est de plus en plus adopté par les établissements universitaires et de recherche menant des études pilotes, des évaluations de traceurs radioactifs et des expériences fondamentales en hormonologie et en immunologie. Leur prix abordable et leur conception compacte les rendent attractifs pour les laboratoires disposant d'un espace ou d'un budget limités. Les progrès en matière de sensibilité des détecteurs et d'interfaces numériques conviviales contribuent également à leur popularité croissante, permettant aux chercheurs d'atteindre des performances analytiques de haut niveau sans systèmes à haut débit. Sur les marchés émergents, les compteurs à puits unique gagnent en popularité comme équipement d'entrée de gamme pour les laboratoires mettant en place des capacités de tests de médecine nucléaire. L'augmentation des investissements dans la recherche translationnelle et la médecine personnalisée accélère encore la demande d'outils de mesure précis pour échantillons uniques. Avec l'intensification de la R&D en oncologie, dépistage néonatal, études auto-immunes et recherche en endocrinologie, les configurations à puits unique devraient connaître une croissance rapide et soutenue.

• Sur demande

Selon l'application, le marché européen des compteurs gamma pour immunoessais se divise en trois segments : les radio-immunoessais, les analyses de médecine nucléaire et autres. Le segment des radio-immunoessais a dominé le marché en 2025, représentant 58,4 % des revenus. Cette domination s'explique par leur rôle crucial dans la quantification sensible des hormones, des biomarqueurs et des concentrations de médicaments thérapeutiques dans les laboratoires cliniques du monde entier. Les radio-immunoessais (RIA) demeurent la méthode de référence pour la mesure précise des hormones endocrines telles que la TSH, le cortisol, l'insuline et les hormones reproductives, ce qui les rend indispensables au diagnostic des troubles endocriniens. Leur capacité à détecter des concentrations extrêmement faibles avec une spécificité supérieure leur assure une place de choix auprès des centres de diagnostic prenant en charge des cas complexes de maladies métaboliques et auto-immunes. Ce segment bénéficie de la prévalence croissante des maladies chroniques nécessitant un suivi hormonal régulier, notamment les dysfonctionnements thyroïdiens, les déséquilibres endocriniens liés au diabète et les troubles de la fertilité. La compatibilité des dosages radio-immunologiques (RIA) avec les compteurs gamma multipuits permet un traitement à haut débit pour les programmes de dépistage à grande échelle, renforçant ainsi leur position dominante. Les laboratoires s'appuient également sur les RIA pour le suivi thérapeutique des médicaments, notamment en oncologie et en transplantation d'organes, où la précision du dosage est essentielle. Malgré une transition progressive vers les immunoessais non radioactifs dans certaines régions, les RIA restent en tête grâce à des protocoles cliniques validés, une infrastructure de laboratoire bien établie et une bonne connaissance des réglementations. L'augmentation des investissements dans le développement des capacités de diagnostic, en particulier sur les marchés émergents, favorise également leur adoption massive. Alors que les hôpitaux et les laboratoires de référence privilégient la fiabilité des diagnostics, le segment des RIA conserve une influence considérable sur les flux de travail de tests à l'échelle mondiale.

Le segment des analyses de médecine nucléaire devrait connaître la croissance la plus rapide, avec un TCAC de 11,7 % entre 2026 et 2033. Cette croissance est portée par la demande mondiale croissante d'examens d'imagerie nucléaire, d'évaluations de radiotraceurs et de mesures in vitro à l'appui des applications diagnostiques et thérapeutiques. Les analyses de médecine nucléaire sont de plus en plus utilisées pour évaluer la fonction des organes, la biodistribution des radiopharmaceutiques, l'activité métabolique et la liaison aux récepteurs, ce qui les rend essentielles en oncologie, en cardiologie et en neurologie. Ce segment bénéficie de l'utilisation croissante des traceurs TEP et TEMP, qui nécessitent un comptage gamma précis pour évaluer la pureté radiochimique, l'efficacité du marquage et l'analyse quantitative de la fixation. La croissance est encore accélérée par le besoin croissant de calculs dosimétriques précis dans les thérapies ciblées par radionucléides, notamment pour les cancers traités avec le lutétium-177, l'yttrium-90 et l'iode-131. Les institutions de recherche s'appuient fortement sur les analyses de médecine nucléaire pour le développement des radiopharmaceutiques de nouvelle génération, ce qui favorise l'adoption accrue des compteurs à puits unique et à puits multiples pour la validation expérimentale. Les investissements publics dans les infrastructures d'imagerie nucléaire en Asie-Pacifique, en Europe et au Moyen-Orient stimulent la demande, les laboratoires développant leurs capacités pour les programmes de diagnostic par radionucléides. Le secteur bénéficie également de l'essor des thérapies radiopharmaceutiques personnalisées, qui exigent des mesures précises de l'activité avant et après traitement. Face à l'augmentation de l'incidence mondiale du cancer et à l'accessibilité accrue de l'imagerie nucléaire, les analyses de médecine nucléaire devraient connaître une croissance forte et rapide tout au long de la période de prévision.

• Selon l'état pathologique

Le marché européen des immunoessais par compteurs gamma est segmenté, selon la pathologie, en biomarqueurs du cancer, maladies infectieuses, suivi thérapeutique des médicaments, hormones endocriniennes, allergies, dépistage néonatal, marqueurs cardiaques, maladies auto-immunes et autres. Le segment des hormones endocriniennes dominait le marché en 2025, représentant 34,5 % des revenus, grâce à son rôle essentiel dans le diagnostic des troubles thyroïdiens, des dysfonctionnements surrénaliens, des déséquilibres hormonaux reproductifs et des anomalies hypophysaires. La prévalence mondiale croissante de l'hypothyroïdie, du SOPK, de l'infertilité et des troubles métaboliques a accru la demande en dosages ultrasensibles par compteurs gamma. Ce segment bénéficie de la précision inégalée des radio-immunoessais pour la détection de concentrations hormonales extrêmement faibles, ce qui les rend indispensables aux endocrinologues et aux laboratoires d'analyses médicales de pointe. Les analyses de routine de T3, T4, TSH, LH, FSH, prolactine, cortisol, œstradiol et testostérone reposent largement sur des plateformes de comptage gamma multipuits afin de garantir un débit élevé et une fiabilité diagnostique optimale. L'adoption croissante du suivi hormonal dans les centres de FIV et les cliniques de fertilité renforce encore la position dominante de ce segment. Les hôpitaux continuent de privilégier les dosages endocriniens basés sur la technologie gamma en raison de protocoles validés de longue date, de performances constantes pour différentes populations de patients et d'une reproductibilité économique. La sensibilisation accrue au dépistage précoce des maladies endocriniennes, associée à l'expansion des programmes de dépistage des troubles métaboliques, positionne ce segment comme la pierre angulaire des diagnostics basés sur les immunoessais. Une forte demande dans les pays développés et émergents assure une contribution soutenue aux revenus.

Le segment des biomarqueurs du cancer devrait connaître la croissance la plus rapide, avec un TCAC de 12,4 % entre 2026 et 2033. Cette croissance est alimentée par l'augmentation de l'incidence mondiale du cancer et l'utilisation croissante des dosages radio-isotopiques pour la détection précoce des marqueurs tumoraux. Les compteurs gamma jouent un rôle crucial dans la quantification de biomarqueurs clés tels que l'AFP, l'ACE, le CA-125, le CA-15-3 et le PSA, contribuant ainsi à un diagnostic précis, à la stadification, à la planification du traitement et au suivi post-traitement. L'adoption croissante de l'oncologie personnalisée et des thérapies ciblées stimule la demande de dosages radiométriques précis, capables de mesurer les fluctuations des biomarqueurs avec une grande sensibilité. Les institutions de recherche s'appuient de plus en plus sur les compteurs gamma pour valider les anticorps et peptides radiomarqués, ainsi que les études de biomarqueurs innovantes basées sur des traceurs, ce qui accélère encore la croissance du segment. Le développement des initiatives de dépistage du cancer en Asie-Pacifique, au Moyen-Orient et en Amérique latine y contribue également de manière significative. Les progrès réalisés dans le développement des produits radiopharmaceutiques et l'intégration accrue de la médecine nucléaire aux services d'oncologie continuent de stimuler leur utilisation. Avec les investissements massifs des pays dans les infrastructures de diagnostic du cancer, le segment des biomarqueurs du cancer est bien positionné pour une expansion rapide et soutenue tout au long de la période prévisionnelle.

• Par mode d'achat

Selon le mode d'acquisition, le marché européen des compteurs gamma pour immunoessais se divise en deux segments : l'achat direct et la location. En 2025, le segment de l'achat direct dominait le marché avec une part de revenus de 72,8 %, portée par une forte adoption par les hôpitaux, les laboratoires d'analyses médicales et les instituts de recherche qui exigent un accès permanent et continu aux systèmes de comptage gamma. L'achat direct offre une rentabilité à long terme, la pleine propriété du matériel et la possibilité de personnaliser les systèmes en fonction des besoins. Les laboratoires réalisant d'importants volumes d'analyses privilégient la propriété des compteurs gamma pour garantir leur évolutivité et éviter les frais de location récurrents. Les compteurs gamma multipuits automatisés haut de gamme, utilisés en oncologie, endocrinologie et suivi thérapeutique pharmacologique, renforcent la demande d'acquisition. Les établissements disposant de services de radiochimie et de médecine nucléaire établis investissent dans leur propre matériel pour assurer la conformité réglementaire et la continuité de leurs opérations. De plus, les grands hôpitaux et les réseaux de diagnostic bénéficient d'une gestion intégrée des équipements, de garanties étendues et de services d'étalonnage internes, ce qui consolide la position dominante de ce segment. L’augmentation des investissements dans les programmes de modernisation des laboratoires en Amérique du Nord, en Europe et en Asie contribue également à l’adoption généralisée des installations permanentes de compteurs gamma.

Le segment de la location-acquisition devrait connaître la croissance la plus rapide, avec un TCAC de 10,6 % entre 2026 et 2033. Cette croissance est soutenue par la demande croissante des petits et moyens laboratoires, des centres de diagnostic émergents et des unités de recherche universitaires aux budgets limités. Les modèles de location offrent flexibilité, réduction des coûts initiaux et accès à des compteurs gamma de pointe sans engagement de capital à long terme. Les laboratoires menant des projets de courte durée ou des campagnes de tests saisonnières privilégient particulièrement les contrats de location. L'expansion rapide des essais cliniques, notamment en oncologie et dans le développement de produits radiopharmaceutiques, a favorisé le recours à la location temporaire d'équipements. Les contrats de location séduisent également les organisations souhaitant évaluer les performances d'un instrument avant un achat définitif. De plus, les fabricants proposent de plus en plus de forfaits de location incluant la maintenance, l'étalonnage et l'assistance technique, ce qui les rend attractifs pour les institutions exigeant des dépenses opérationnelles mensuelles prévisibles. Le développement des centres de tests décentralisés et des laboratoires mobiles dans les régions en développement contribue également à la forte dynamique du segment de la location.

• Par l'utilisateur final

Le marché européen des compteurs gamma pour immunoessais est segmenté, selon l'utilisateur final, en laboratoires, hôpitaux, instituts de recherche et établissements d'enseignement, entreprises pharmaceutiques et biotechnologiques, banques de sang et autres. En 2025, le segment des laboratoires dominait le marché avec une part de revenus de 41,2 %, les laboratoires de diagnostic clinique étant les plus gros consommateurs de compteurs gamma pour les dosages hormonaux, les marqueurs tumoraux, le diagnostic des maladies infectieuses et le suivi thérapeutique des médicaments. Ces laboratoires s'appuient sur des systèmes automatisés multipuits pour traiter de grands volumes d'échantillons avec une précision et un débit élevés. Leur besoin de protocoles de test standardisés, de performances d'analyse constantes et de conformité réglementaire les pousse à investir massivement dans les plateformes de comptage gamma. L'essor des réseaux de diagnostic centralisés et des laboratoires de référence a considérablement renforcé la position dominante de ce segment. La prévalence croissante des maladies chroniques nécessitant un suivi fréquent des biomarqueurs, telles que le cancer, les troubles endocriniens et les maladies auto-immunes, stimule encore davantage l'utilisation de ces systèmes. Les laboratoires apportent également fréquemment leur soutien aux hôpitaux et cliniques régionaux, ce qui accroît le volume global de tests. La modernisation des compteurs gamma automatisés, dotés d'une sensibilité accrue et de systèmes de rapports numériques, demeure une priorité pour les principales chaînes de laboratoires du monde entier.

Le segment des entreprises pharmaceutiques et biotechnologiques devrait connaître la croissance la plus rapide, avec un TCAC de 13,1 % entre 2026 et 2033. Cette croissance est portée par l'utilisation intensive des compteurs gamma dans la découverte de médicaments, la pharmacocinétique, les études de composés radiomarqués, les tests de liaison aux récepteurs et la recherche préclinique. Les expériences utilisant des radiotraceurs en oncologie, en immunologie et dans la recherche sur les maladies métaboliques reposent largement sur une quantification gamma précise. Les entreprises de biotechnologie développant des radiopharmaceutiques, des anticorps monoclonaux et des thérapies ciblées utilisent également des compteurs gamma pour évaluer la biodistribution et l'affinité de liaison. L'expansion des portefeuilles de R&D, l'augmentation des investissements dans les thérapies de médecine nucléaire et la multiplication des essais cliniques aux États-Unis, en Europe, en Chine et en Inde sont des facteurs clés de cette croissance. L'adoption est également favorisée par l'intérêt croissant pour la théranostique, qui nécessite une évaluation diagnostique et thérapeutique intégrée à l'aide d'agents radiomarqués. Avec l'essor de la médecine de précision, les entreprises pharmaceutiques et biotechnologiques constituent l'un des principaux moteurs de la demande en compteurs gamma.

• Par canal de distribution

Selon le canal de distribution, le marché européen des compteurs gamma pour immunoessais se divise en appels d'offres directs et distributeurs tiers. En 2025, le segment des appels d'offres directs dominait le marché avec une part de revenus de 63,7 %, portée par les achats à grande échelle effectués par les hôpitaux, les laboratoires gouvernementaux, les établissements de santé publique et les centres universitaires. Ce mode d'achat offre des avantages en termes de coûts, des processus d'appel d'offres transparents et des contrats de service à long terme, ce qui en fait le canal privilégié dans les régions dotées de systèmes de santé centralisés. Les laboratoires cliniques et les services de médecine nucléaire financés par l'État acquièrent généralement leurs compteurs gamma par le biais d'appels d'offres nationaux ou régionaux afin de garantir la standardisation des équipements de diagnostic. Les appels d'offres directs permettent également aux établissements d'acquérir des systèmes automatisés haut de gamme assortis de garanties étendues, de formations et de contrats d'étalonnage. Les pays investissant dans des programmes nationaux de dépistage des troubles endocriniens, des biomarqueurs du cancer et des affections néonatales ont largement recours aux appels d'offres directs pour accroître leurs capacités de diagnostic. Avec l'accélération de la modernisation des infrastructures de santé, la domination des appels d'offres directs continue de se renforcer à l'échelle mondiale.

Le segment des distributeurs tiers devrait connaître la croissance la plus rapide, avec un TCAC de 9,8 % entre 2026 et 2033. Cette croissance est soutenue par le développement important des centres de diagnostic, des hôpitaux privés et des laboratoires indépendants qui privilégient la flexibilité des approvisionnements. Les distributeurs offrent une livraison plus rapide, une assistance locale, des options de financement simplifiées et des solutions personnalisées adaptées aux établissements de taille moyenne. Sur les marchés émergents, les distributeurs tiers jouent un rôle crucial dans l'élargissement de l'accès aux compteurs gamma grâce à un service technique de proximité, une assistance à l'installation et la disponibilité des stocks. La croissance rapide du secteur de la santé privé en Asie-Pacifique, au Moyen-Orient et en Amérique latine accélère encore l'adoption de ces technologies via les réseaux de distribution. Par ailleurs, les distributeurs facilitent l'approvisionnement en pièces détachées, consommables et kits de radioanalyse, ce qui les rend attractifs pour les laboratoires en quête d'agilité dans leurs opérations de diagnostic.

Analyse régionale du marché européen des compteurs gamma pour immunoessais

- Le marché européen des compteurs gamma pour immunoessais devrait connaître une croissance annuelle composée substantielle tout au long de la période de prévision, principalement tirée par l'adoption croissante des technologies de diagnostic avancées et l'utilisation accrue des procédures de radioimmunoessai et de médecine nucléaire dans les hôpitaux, les laboratoires de recherche et les centres de diagnostic.

- L'augmentation des investissements dans les infrastructures de santé, l'accent mis sur les diagnostics de précision et l'expansion des activités de recherche en biotechnologie et en pharmacie contribuent également à la croissance du marché.

- L'Europe connaît une forte demande dans les domaines du diagnostic clinique, des tests oncologiques, du suivi des maladies infectieuses et de l'évaluation des troubles endocriniens, les compteurs gamma automatisés gagnant en popularité grâce à leur précision et leur efficacité.

Analyse du marché britannique des immunoessais et des compteurs gamma

Le marché britannique des immunoessais et des compteurs gamma devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, grâce à une infrastructure de diagnostic performante, à une forte adoption des systèmes d'automatisation de laboratoire de pointe et à des investissements importants dans la médecine nucléaire et la recherche clinique. Le Royaume-Uni dominait le marché régional avec une part de marché de 28,9 % en 2025, portée par la demande croissante de tests de haute sensibilité, le développement d'instituts de recherche de pointe et la présence de laboratoires de diagnostic de premier plan. L'utilisation croissante des radio-immunoessais pour le diagnostic du cancer, des maladies endocriniennes et infectieuses continue d'accélérer la croissance du marché dans tout le pays.

Analyse du marché allemand des immunoessais et des compteurs gamma

Le marché allemand des compteurs gamma pour immunoanalyse devrait connaître une croissance annuelle composée (TCAC) considérable au cours de la période de prévision, faisant de l'Allemagne le pays à la croissance la plus rapide d'Europe. Cette croissance est alimentée par le développement rapide des procédures de médecine nucléaire, l'augmentation des dépenses de santé et la demande croissante de solutions de diagnostic de pointe. L'accent mis par l'Allemagne sur la modernisation des laboratoires, l'innovation dans la recherche biomédicale et l'intégration de compteurs gamma automatisés pour améliorer l'efficacité des flux de travail favorise une adoption généralisée. L'intensification des activités de recherche en oncologie, en pharmacovigilance et en endocrinologie renforce encore les perspectives de croissance de l'Allemagne.

Part de marché des compteurs gamma pour immunoessais en Europe

Le secteur des compteurs de gamma pour les immunoessais est principalement dominé par des entreprises bien établies, notamment :

- PerkinElmer (États-Unis)

- Hidex Oy (Finlande)

- Berthold Technologies GmbH & Co. KG (Allemagne)

- LabLogic Systems Ltd. (Royaume-Uni)

- Beckman Coulter, Inc. (États-Unis)

- Stratec SE (Allemagne)

- ORTEC (AMETEK Inc.) (États-Unis)

- Zecotek Photonics Inc. (Canada)

- Comecer SpA (Italie)

- Mirion Technologies, Inc. (États-Unis)

- Ludlum Measurements, Inc. (États-Unis)

- Thermo Fisher Scientific Inc. (États-Unis)

- Kromek Group plc (Royaume-Uni)

- Scintacor Ltd. (Royaume-Uni)

- EuroProbe Ltd. (Royaume-Uni)

- Mediso Ltd. (Hongrie)

- Elysia-raytest GmbH (Allemagne)

- ENERSYS Co. Ltd (Japon)

- Shinjin Medics Inc. (Corée du Sud)

Dernières évolutions du marché européen des compteurs gamma pour immunoessais

- En octobre 2021, Mirion Technologies a finalisé son regroupement d'entreprises et est entrée en bourse, renforçant ainsi ses capacités d'expansion mondiale et européenne dans les domaines de la médecine nucléaire et des technologies de mesure des rayonnements.

- En décembre 2021, Mirion Technologies a fait l'acquisition de Computerized Imaging Reference Systems (CIRS), élargissant ainsi son portefeuille de systèmes d'imagerie et d'étalonnage radiologique largement utilisés dans les laboratoires de médecine nucléaire à travers l'Europe.

- En août 2022, Mirion a finalisé l'acquisition de l'activité Infrastructures critiques de Collins Aerospace, rebaptisée par la suite Secure Integrated Solutions (SIS), renforçant ainsi ses capacités en matière de logiciels et de systèmes intégrés prenant en charge les flux de travail en médecine nucléaire.

- En mars 2023, PerkinElmer a entrepris une restructuration majeure en cédant ses activités de services appliqués, alimentaires et aux entreprises, recentrant ainsi sa stratégie sur le diagnostic et les sciences de la vie, notamment les instruments de laboratoire utilisés conjointement avec les compteurs gamma en Europe.

- En novembre 2023, Mirion a acquis ec² Software Solutions, ajoutant ainsi des plateformes logicielles de flux de travail en médecine nucléaire telles que BioDose et NMIS, et renforçant sa position dans les écosystèmes logiciels européens de prise en charge des compteurs gamma.

- En avril 2024, Berthold Technologies a annoncé des mises à jour et de nouvelles améliorations de produits pour sa gamme d'instruments de mesure des rayonnements et de bioanalyse, notamment une efficacité système accrue et des conceptions d'appareils plus compactes.

- En mai 2024, Hidex a mis en lumière une décennie d'innovation pour le compteur gamma HIDEX AMG, en présentant les améliorations apportées entre 2021 et 2024, telles que des plugins logiciels avancés, des capacités de traitement des données améliorées et des composants d'automatisation modernisés pour les laboratoires cliniques et de recherche à travers l'Europe.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.