Europe Non Hodgkin Lymphoma Diagnostics Market

Taille du marché en milliards USD

TCAC :

%

USD

213.40 Million

USD

400.87 Million

2024

2032

USD

213.40 Million

USD

400.87 Million

2024

2032

| 2025 –2032 | |

| USD 213.40 Million | |

| USD 400.87 Million | |

| % | |

|

Segmentation du marché européen du diagnostic du lymphome non hodgkinien, par type de test (imagerie, biopsie, immunohistochimie, biomarqueur, test génétique , cytogénétique, ponction lombaire, analyse sanguine, cytochimie, etc.), stade du cancer (stade IV, III, II, I et 0), type de tumeur (lymphomes agressifs et indolents), produit (instruments, plateformes, kits et réactifs, consommables), technologie (hybridation in situ fluorescente, séquençage nouvelle génération, fluoroimmunoessai, hybridation génomique comparative, immunohistochimie, etc.), application (dépistage, diagnostic et prédiction, pronostic et recherche), utilisateur final (hôpitaux, centres de diagnostic, centres de cancérologie, instituts universitaires, centres de chirurgie ambulatoire, etc.), canal de distribution (vente directe, vente au détail, etc.) - Secteur Tendances et prévisions jusqu'en 2032

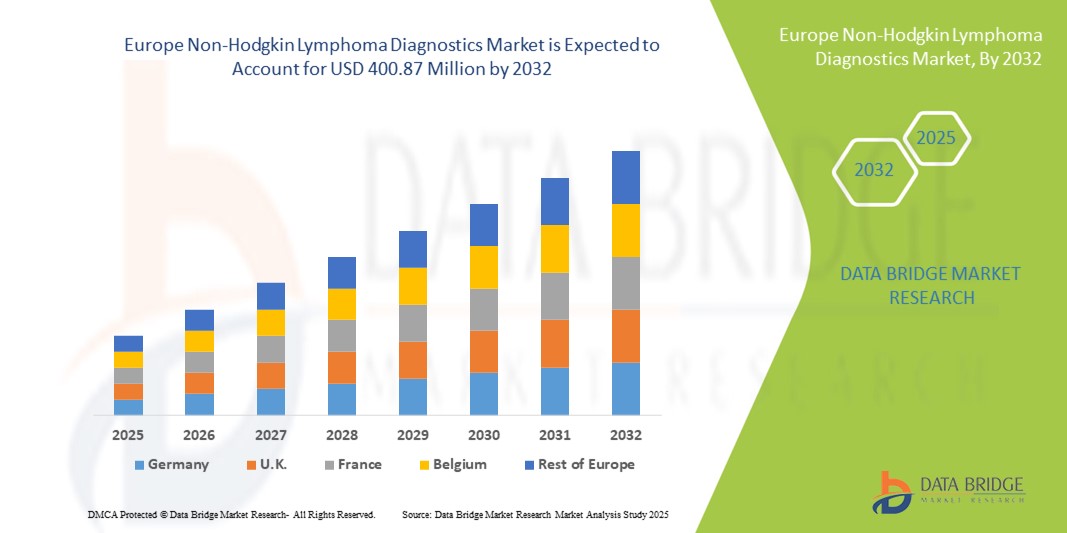

Taille du marché européen du diagnostic du lymphome non hodgkinien

- La taille du marché européen du diagnostic du lymphome non hodgkinien était évaluée à 213,4 millions USD en 2024 et devrait atteindre 400,87 millions USD d'ici 2032 , à un TCAC de 8,20 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante du lymphome non hodgkinien (LNH) dans le monde et par le besoin croissant de solutions de diagnostic précoces et précises, soutenues par les avancées technologiques dans les diagnostics moléculaires, la cytométrie de flux et les techniques d'imagerie.

- Par ailleurs, la demande croissante de médecine personnalisée, conjuguée à une meilleure sensibilisation au dépistage du cancer et à l'intégration de plateformes diagnostiques avancées dans les établissements de santé, fait du diagnostic du lymphome non hodgkinien un élément essentiel des soins oncologiques. Ces facteurs convergents accélèrent l'adoption de solutions de diagnostic du lymphome non hodgkinien, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché européen du diagnostic du lymphome non hodgkinien

- Le diagnostic du lymphome non hodgkinien, qui englobe l'imagerie avancée, les tests de biomarqueurs, les technologies de biopsie et le diagnostic moléculaire, est de plus en plus essentiel pour améliorer la détection précoce, la stadification et la personnalisation du traitement pour les patients en Europe. L'adoption croissante de la médecine de précision et des plateformes de diagnostic avancées améliore considérablement les résultats cliniques.

- La demande croissante de diagnostics de lymphome non hodgkinien est principalement due au vieillissement de la population, à la prévalence croissante des cancers hématologiques, aux progrès du séquençage de nouvelle génération (NGS) et au soutien fort du gouvernement aux programmes de dépistage et de détection précoce du cancer dans toute la région.

- L'Allemagne a dominé le marché européen du diagnostic du lymphome non hodgkinien, avec une part de chiffre d'affaires de 34,5 % en 2024, grâce à son infrastructure de santé de pointe, à la large disponibilité des systèmes de TEP-TDM et d'imagerie moléculaire, et à l'adoption massive des diagnostics compagnons en oncologie. Le solide écosystème de recherche du pays et les collaborations entre les établissements universitaires et les entreprises de biotechnologie renforcent encore son leadership sur le marché.

- La France devrait être le pays qui connaîtra la croissance la plus rapide sur le marché européen du diagnostic du lymphome non hodgkinien au cours de la période de prévision, enregistrant le TCAC le plus élevé grâce à l'augmentation des investissements dans l'innovation diagnostique du cancer, au développement des laboratoires de pathologie moléculaire et à la priorité donnée aux programmes nationaux de santé publique par la détection précoce des cancers hématologiques. L'adoption croissante des technologies de biopsie liquide et des thérapies personnalisées basées sur les biomarqueurs soutient également cette trajectoire de croissance rapide.

- Le segment des lymphomes agressifs a dominé le marché du diagnostic du lymphome non hodgkinien avec la plus grande part de revenus de 61,4 % en 2024, en raison de la charge clinique plus élevée des sous-types de lymphomes à progression rapide.

Portée du rapport et segmentation du marché du diagnostic du lymphome non hodgkinien

|

Attributs |

Informations clés sur le marché du diagnostic du lymphome non hodgkinien |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché européen du diagnostic du lymphome non hodgkinien

Précision améliorée grâce à l'IA et à l'intégration numérique

- L'intégration de l'intelligence artificielle (IA), de la pathologie numérique et de l'analyse avancée des données dans les processus diagnostiques est une tendance majeure et croissante sur le marché européen du diagnostic du lymphome non hodgkinien. Cette fusion technologique améliore considérablement la précision, la rapidité et l'efficacité du diagnostic du lymphome, permettant une détection plus précoce et des stratégies thérapeutiques plus personnalisées.

- Par exemple, les plateformes d'imagerie basées sur l'IA permettent désormais aux pathologistes d'identifier les cellules malignes et les sous-types de lymphome non hodgkinien avec une plus grande précision, réduisant ainsi les erreurs humaines et favorisant des décisions cliniques plus fiables. Les systèmes de pathologie numérique intégrés aux outils d'IA permettent également le partage d'images en temps réel et les consultations à distance, améliorant ainsi l'accès au diagnostic dans toutes les régions.

- Les applications de l'IA en immunohistochimie et en tests génétiques améliorent encore la capacité de détection des biomarqueurs et des mutations associés au lymphome non hodgkinien. Ces innovations améliorent non seulement la précision du diagnostic, mais aident également les oncologues à sélectionner des thérapies ciblées, favorisant ainsi la transition vers une médecine de précision.

- Les plateformes de diagnostic cloud, combinées à des algorithmes d'IA, rationalisent également les flux de travail en permettant une gestion et une analyse centralisées des données. Les hôpitaux et les centres de recherche européens adoptent de plus en plus de tels systèmes pour faciliter la collaboration, réduire les délais d'exécution et optimiser l'allocation des ressources dans le diagnostic du cancer.

- Le recours croissant aux technologies de diagnostic assistées par l'IA transforme fondamentalement le marché en établissant des normes plus strictes en matière de précision et de personnalisation en oncologie. Par conséquent, des entreprises de premier plan telles que F. Hoffmann-La Roche, Siemens Healthcare et Philips investissent activement dans des outils de diagnostic basés sur l'IA, des plateformes de séquençage génétique et des systèmes de pathologie numérique adaptés aux hémopathies malignes.

- La demande de solutions de diagnostic basées sur l'IA augmente rapidement dans les hôpitaux, les centres de diagnostic et les instituts de recherche, alors que les prestataires de soins de santé cherchent à faire face à l'augmentation des taux d'incidence du lymphome non hodgkinien et à améliorer les résultats des patients grâce à des interventions plus précoces, plus précises et plus personnalisées.

Dynamique du marché européen du diagnostic du lymphome non hodgkinien

Conducteur

Besoin croissant en raison de la charge croissante du cancer et de l'adoption de la médecine de précision

- L'incidence croissante du lymphome non hodgkinien en Europe, associée à une sensibilisation croissante à l'importance d'une détection précoce, est un moteur majeur de la croissance du marché du diagnostic du lymphome non hodgkinien.

- Par exemple, en mars 2024, Roche Diagnostics a reçu l'homologation CE pour sa plateforme de pathologie numérique de nouvelle génération, destinée à améliorer le sous-typage des lymphomes et les tests de biomarqueurs, marquant une avancée cruciale pour les laboratoires européens. Ces développements devraient accélérer la croissance du secteur au cours de la période de prévision.

- Alors que les oncologues et les prestataires de soins de santé accordent de plus en plus la priorité à la médecine de précision, des outils de diagnostic tels que l'immunohistochimie (IHC), la cytométrie de flux et le séquençage de nouvelle génération (NGS) sont intégrés à la pratique clinique pour permettre une caractérisation précise des maladies et une planification du traitement.

- En outre, le soutien important des programmes de dépistage du cancer soutenus par le gouvernement et les investissements croissants dans les infrastructures de diagnostic axées sur l'oncologie élargissent l'accès aux services de diagnostic avancés dans les hôpitaux et les laboratoires de la région.

- L'adoption croissante de diagnostics compagnons, qui relient les tests de biomarqueurs aux thérapies ciblées, alimente davantage la demande de solutions avancées de diagnostic du lymphome non hodgkinien, les positionnant comme des outils indispensables tant dans la recherche universitaire que dans les contextes cliniques de routine.

Retenue/Défi

Coûts de diagnostic élevés et accès limité dans les régions en développement

- Malgré les progrès technologiques, les coûts relativement élevés des procédures avancées de diagnostic du lymphome non hodgkinien, y compris les tests basés sur le NGS et l'imagerie moléculaire, posent des défis pour une adoption généralisée, en particulier dans les pays à revenu faible et intermédiaire d'Europe et des régions environnantes.

- Par exemple, les lacunes de remboursement et la couverture d'assurance limitée dans les pays d'Europe de l'Est restreignent l'accès des patients aux diagnostics moléculaires de pointe, ce qui peut retarder ou compliquer les décisions de traitement en temps opportun.

- Relever ces défis nécessite des efforts coordonnés, notamment des réformes des politiques de santé, des subventions gouvernementales et une plus large inclusion des diagnostics avancés dans les cadres de remboursement. Des entreprises leaders comme Qiagen et Agilent privilégient les kits de diagnostic économiques et les systèmes automatisés pour élargir l'accessibilité.

- Une autre contrainte majeure est la disponibilité inégale de pathologistes qualifiés et de laboratoires de diagnostic avancés, en particulier en dehors des grands centres urbains, ce qui limite le diagnostic précis et rapide des cas de lymphome.

- Surmonter ces obstacles nécessitera des investissements dans les infrastructures de santé, des programmes de formation professionnelle et l'introduction de technologies de diagnostic plus abordables, garantissant un accès équitable au dépistage du lymphome non hodgkinien pour toutes les populations de patients.

Portée du marché européen du diagnostic du lymphome non hodgkinien

Le marché est segmenté en fonction du type de test, du stade du cancer, du type de tumeur, du produit, de la technologie, de l'application, de l'utilisateur final et du canal de distribution.

- Par type de test

En fonction du type de test, le marché européen du diagnostic du lymphome non hodgkinien est segmenté en imagerie, biopsie, immunohistochimie, biomarqueurs, tests génétiques, cytogénétique, ponction lombaire, analyse sanguine, cytochimie, etc. Le segment de la biopsie a dominé le marché avec la plus grande part de chiffre d'affaires (40,1 %) en 2024, en raison de son rôle de méthode de diagnostic la plus fiable pour le lymphome. Les biopsies offrent un accès direct aux échantillons de tissus, ce qui permet aux cliniciens de réaliser des évaluations histopathologiques, moléculaires et cytogénétiques. Ce processus permet une classification précise des sous-types de lymphome, la stadification de la maladie et la planification du traitement, ce qui rend la biopsie indispensable dans les systèmes de santé européens. Son large acceptation clinique, sa grande précision diagnostique et son rôle obligatoire dans les recommandations cliniques consolident sa position de méthode diagnostique dominante. Le recours constant à la biopsie, tant pour le diagnostic initial que pour la confirmation des rechutes, lui assure une part de marché de premier plan sur le marché européen.

Le segment des tests génétiques devrait connaître une croissance annuelle composée (TCAC) record de 19,3 % entre 2025 et 2032, portée par l'intégration rapide de la génomique dans la pratique clinique. Les tests génétiques fournissent des informations exploitables sur les mutations génétiques, les translocations chromosomiques et les facteurs moléculaires du lymphome non hodgkinien, ce qui oriente les approches thérapeutiques personnalisées. L'adoption des plateformes de séquençage de nouvelle génération (NGS) dans les centres de cancérologie européens élargit le champ d'application des tests génétiques, en faisant un pilier de l'oncologie de précision. La demande croissante de thérapies ciblées et d'immunothérapies stimule directement l'adoption des diagnostics génétiques. Les initiatives génomiques financées par les gouvernements, notamment en Europe occidentale, accélèrent leur adoption. Avec l'accent croissant mis sur la détection précoce et l'optimisation des traitements, les tests génétiques apparaissent comme le sous-segment connaissant la croissance la plus rapide.

- Par stade du cancer

En fonction du stade du cancer, le marché européen du diagnostic du lymphome non hodgkinien est segmenté en stades IV, III, II, I et 0. Le segment du stade IV a dominé le marché avec la plus grande part de chiffre d'affaires, soit 47,0 % en 2024, en grande partie parce que la plupart des patients sont diagnostiqués à un stade avancé en raison d'une reconnaissance tardive des symptômes. Le lymphome de stade IV nécessite généralement une approche diagnostique complète comprenant l'imagerie, la biopsie, l'immunohistochimie et les tests moléculaires, ce qui stimule considérablement la demande de solutions diagnostiques. Les patients à un stade avancé subissent souvent des tests répétés pour évaluer la réponse au traitement et la progression de la maladie. La forte prévalence du diagnostic à un stade avancé en Europe, en particulier chez les populations âgées, renforce le stade IV comme la catégorie génératrice de chiffre d'affaires la plus importante. Sa domination est également liée à la disponibilité croissante d'outils de diagnostic avancés pour la prise en charge de la maladie à un stade avancé.

Le segment du stade I devrait connaître une croissance TCAC record de 16,8 % entre 2025 et 2032, soutenue par une attention accrue portée aux programmes de détection précoce en Europe. L'intensification des campagnes de sensibilisation et l'amélioration du dépistage en soins de santé primaires permettent d'identifier les cas de lymphome plus tôt qu'auparavant. Les progrès des technologies d'imagerie et des outils de dépistage basés sur les biomarqueurs permettent une détection plus précise et plus précoce. Les systèmes de santé européens investissent également dans des initiatives de prévention en oncologie, ce qui devrait augmenter les taux de diagnostic du stade I. Un diagnostic précoce améliore significativement les résultats du traitement, ce qui incite les médecins à adopter des outils de diagnostic avancés pour ce groupe. Avec un nombre croissant de patients détectés aux stades initiaux, le stade I devrait connaître la croissance la plus rapide au cours de la période de prévision.

- Par type de tumeur

En fonction du type de tumeur, le marché européen du diagnostic du lymphome non hodgkinien est segmenté en lymphomes agressifs et lymphomes indolents. Le segment des lymphomes agressifs représentait la plus grande part de chiffre d'affaires, soit 61,4 % en 2024, en raison de la charge clinique plus élevée des sous-types de lymphomes à évolution rapide. Les lymphomes agressifs, tels que le lymphome diffus à grandes cellules B (LDGCB), nécessitent des évaluations diagnostiques approfondies dès leur apparition. Les patients de cette catégorie subissent des examens intensifs, notamment l'imagerie, la biopsie, l'immunohistochimie et les analyses génétiques, ce qui génère des revenus diagnostiques plus élevés. L'urgence des cas de lymphomes agressifs entraîne une demande de diagnostic plus importante par patient que pour les types indolents. L'incidence croissante du LDGCB en Europe garantit en outre que les lymphomes agressifs restent la principale source de revenus dans le diagnostic. L'urgence clinique et les tests critiques pour le traitement consolident la position de leader de ce segment.

Le segment des lymphomes indolents devrait connaître une croissance annuelle composée (TCAC) record de 13,5 % entre 2025 et 2032, reflétant la sensibilisation et la prise en charge croissantes des formes à évolution lente comme le lymphome folliculaire. Contrairement aux formes agressives, les lymphomes indolents nécessitent souvent une surveillance continue et des évaluations diagnostiques fréquentes sur de longues périodes. Les tests de biomarqueurs, les analyses sanguines et l'imagerie jouent un rôle essentiel dans le suivi de la progression de la maladie et des besoins thérapeutiques. L'amélioration des taux de survie des patients atteints de lymphomes indolents étend la demande de diagnostic sur plusieurs années. Les progrès des outils moléculaires et basés sur les biomarqueurs stimulent encore les applications diagnostiques pour les sous-types indolents. Avec l'évolution des soins de santé vers une prise en charge personnalisée, ce segment devrait connaître une forte croissance au cours de la période de prévision.

- Par produit

En termes de produits, le marché européen du diagnostic du lymphome non hodgkinien est segmenté en produits instrumentés, produits basés sur des plateformes, kits et réactifs, et autres consommables. Le segment des kits et réactifs a représenté la plus grande part de chiffre d'affaires en 2024, avec 44,7 %, car ils constituent la base de la plupart des procédures diagnostiques du lymphome non hodgkinien. Ils sont essentiels aux analyses d'immunohistochimie, aux tests génétiques, à la détection de biomarqueurs et à la cytogénétique. Leur demande récurrente auprès des hôpitaux, des centres de cancérologie et des laboratoires de diagnostic garantit des revenus stables et constants. De plus, le développement continu de nouveaux kits de réactifs adaptés aux applications spécifiques du lymphome renforce leur importance. Leur taux d'utilisation élevé, leur rentabilité et leur large accessibilité en font le sous-segment dominant.

Le segment des produits basés sur des plateformes devrait connaître le TCAC le plus rapide, soit 18,1 % entre 2025 et 2032, grâce à l'adoption rapide de plateformes de diagnostic avancées telles que le NGS et les systèmes d'imagerie haute résolution. Ces plateformes transforment les flux de travail diagnostiques en permettant des tests à haut débit, précis et automatisés. Les centres de cancérologie européens investissent de plus en plus dans les technologies de plateformes pour soutenir des approches thérapeutiques personnalisées. L'intégration avec la pathologie numérique et l'analyse basée sur l'IA renforce encore les capacités de ces plateformes. Face à la recherche d'efficacité et de précision des prestataires de soins, les produits basés sur des plateformes s'imposent comme le segment de croissance le plus dynamique de la région.

- Par technologie

Sur le plan technologique, le marché européen du diagnostic du lymphome non hodgkinien est segmenté en hybridation in situ fluorescente (FISH), séquençage de nouvelle génération (NGS), dosage immunofluorescent, hybridation génomique comparative et immunohistochimie, entre autres. Le segment immunohistochimique a dominé le marché avec la plus grande part de chiffre d'affaires (39,8 %) en 2024, grâce à son rôle reconnu dans le diagnostic de routine du lymphome. L'immunohistochimie (IHC) est largement utilisée pour identifier les marqueurs protéiques et différencier les sous-types de lymphome. Sa fiabilité, sa rentabilité et son intégration aux flux de travail des laboratoires de pathologie la rendent indispensable en Europe. Les recommandations cliniques recommandent fortement l'IHC, renforçant ainsi son importance comme outil diagnostique principal. Son utilisation généralisée, tant pour le diagnostic initial que pour l'évaluation pronostique, assure à l'IHC sa prédominance.

Le segment du séquençage de nouvelle génération (NGS) devrait connaître une croissance annuelle composée (TCAC) record de 20,4 % entre 2025 et 2032, reflétant l'importance croissante du profilage moléculaire. Le NGS fournit des informations génomiques détaillées, aidant les cliniciens à concevoir des plans de traitement hautement personnalisés. Les centres d'oncologie européens déploient rapidement des plateformes NGS dans le cadre d'initiatives en oncologie de précision. La demande de thérapies avancées telles que les thérapies CAR-T stimule également l'adoption du NGS, car leur éligibilité nécessite des tests génomiques. La combinaison d'une forte utilité clinique, d'une innovation technologique continue et d'investissements croissants dans la génomique dans le secteur de la santé garantit au NGS une croissance fulgurante.

- Par application

En fonction des applications, le marché européen du diagnostic du lymphome non hodgkinien est segmenté en trois catégories : dépistage, diagnostic et prédiction, pronostic et recherche. Le segment diagnostic et prédiction a représenté la plus grande part de chiffre d'affaires, soit 46,5 % en 2024, car l'identification précise du lymphome et la prédiction de sa progression sont essentielles à la prise en charge des patients. Les hôpitaux et les centres de cancérologie privilégient les applications diagnostiques et prédictives, car elles éclairent directement les stratégies thérapeutiques. Ce segment bénéficie du besoin systématique de biopsies, d'imagerie et de tests de biomarqueurs chez la majorité des patients atteints de lymphome. La disponibilité croissante de solutions diagnostiques avancées dans le secteur de la santé européen renforce encore sa domination.

Le segment pronostique devrait connaître une croissance TCAC record de 15,9 % entre 2025 et 2032, portée par l'importance croissante des prédictions de survie et des évaluations du risque de récidive. Les applications pronostiques gagnent du terrain grâce à l'adoption d'outils de tests moléculaires et basés sur des biomarqueurs. Ces outils fournissent des informations essentielles pour la prise en charge à long terme des patients, influençant à la fois la planification du traitement et les stratégies de suivi. L'essor de la médecine de précision en Europe met l'accent sur les évaluations pronostiques comme une étape essentielle. Le développement de la recherche et des essais cliniques axés sur les soins personnalisés alimente également la croissance rapide de ce segment.

- Par utilisateur final

En fonction de l'utilisateur final, le marché européen du diagnostic du lymphome non hodgkinien est segmenté en hôpitaux, centres de diagnostic, centres de recherche sur le cancer, instituts universitaires, centres de chirurgie ambulatoire, etc. Le segment hospitalier a dominé le marché avec la plus grande part de chiffre d'affaires (51,2 %) en 2024, grâce à son rôle central dans le diagnostic et le traitement complets du cancer. Les hôpitaux regroupent sous un même toit des services de diagnostic multidisciplinaires, notamment l'imagerie, la biopsie et les tests génétiques. Leur capacité à prendre en charge un volume important de patients et leur accès à des technologies de pointe leur permettent de rester le principal utilisateur final. Une forte intégration avec les établissements de soins consolide encore la domination de ce segment en Europe.

Le segment des centres de diagnostic devrait connaître une croissance annuelle composée (TCAC) record de 17,6 % entre 2025 et 2032, grâce à leur spécialisation croissante dans le diagnostic avancé du lymphome. Ces centres offrent des services rentables et des délais d'exécution plus courts, ce qui les rend attractifs pour les patients et les médecins. De nombreux centres adoptent des technologies de pointe telles que le NGS et les tests de biomarqueurs pour élargir leur offre de services. L'externalisation croissante des tests diagnostiques par les hôpitaux stimule également l'expansion rapide de ce segment. La demande croissante de solutions de soins de santé décentralisées fait des centres de diagnostic la catégorie d'utilisateurs finaux connaissant la croissance la plus rapide.

- Par canal de distribution

En fonction du canal de distribution, le marché européen du diagnostic du lymphome non hodgkinien est segmenté en appels d'offres directs, ventes au détail et autres. Le segment des appels d'offres directs a représenté la plus grande part de chiffre d'affaires, soit 58,3 %, en 2024, reflétant le comportement d'achat des grands hôpitaux et des systèmes de santé publics. Les appels d'offres directs permettent aux institutions de se procurer des kits, des réactifs et des instruments de diagnostic en gros à des prix compétitifs. Cela garantit une disponibilité constante des produits de diagnostic essentiels, en particulier dans les systèmes de santé publics européens. Les contrats fournisseurs à long terme et la maîtrise des coûts consolident la domination des appels d'offres directs en tant que principal canal.

Le segment des ventes au détail devrait connaître une croissance annuelle composée (TCAC) record de 14,7 % entre 2025 et 2032, portée par la demande croissante des laboratoires indépendants, des instituts de recherche universitaires et des petits établissements de santé. La facilité d'achat auprès des distributeurs et des plateformes de commerce électronique accélère l'adoption des ventes au détail. Les canaux de distribution offrent une flexibilité d'approvisionnement et un accès rapide aux nouveaux produits de diagnostic. La tendance croissante aux tests décentralisés et l'expansion des activités de recherche stimulent encore la croissance du segment de la vente au détail. Grâce à une accessibilité et une commodité accrues, les ventes au détail devraient être le canal le plus dynamique au cours de la période de prévision.

Analyse régionale du marché européen du diagnostic du lymphome non hodgkinien

- Le marché européen du diagnostic du lymphome non hodgkinien devrait connaître une croissance à un TCAC substantiel tout au long de la période de prévision, grâce à l'incidence croissante du lymphome, à la demande croissante de détection précoce et à l'adoption de la médecine de précision dans les systèmes de santé.

- De fortes initiatives gouvernementales soutenant les programmes de dépistage du cancer et des avancées technologiques continues en matière d'imagerie, de diagnostic moléculaire et d'immunohistochimie alimentent la croissance.

- La région bénéficie également d'une infrastructure oncologique bien établie, d'une forte sensibilisation au diagnostic et de collaborations croissantes entre les instituts de recherche et les sociétés de diagnostic, faisant de l'Europe une plaque tournante clé pour l'adoption de diagnostics du lymphome non hodgkinien.

Analyse du marché allemand du diagnostic du lymphome non hodgkinien

Le marché allemand du diagnostic du lymphome non hodgkinien a dominé le marché européen avec une part de chiffre d'affaires de 34,5 % en 2024, soutenue par son infrastructure de soins de santé de pointe, la large disponibilité des scanners TEP-TDM et l'intégration croissante des technologies d'imagerie moléculaire. La forte adoption des diagnostics compagnons en oncologie garantit une stratification précise des patients et une planification thérapeutique. L'écosystème de recherche allemand, porté par les collaborations entre les établissements universitaires, les hôpitaux et les entreprises de biotechnologie, renforce encore son leadership sur le marché. Les investissements importants du pays dans l'automatisation des laboratoires et les solutions de diagnostic basées sur les biomarqueurs le positionnent comme le pôle central de l'innovation et de l'adoption clinique des diagnostics avancés du lymphome non hodgkinien.

Analyse du marché français du diagnostic du lymphome non hodgkinien

Le marché français du diagnostic du lymphome non hodgkinien devrait connaître la croissance la plus rapide en Europe au cours de la période de prévision, avec le TCAC le plus élevé. Cette croissance est alimentée par d'importantes initiatives nationales en matière de santé visant la détection précoce du cancer et par des investissements croissants dans le développement des laboratoires de pathologie moléculaire et d'hématologie. L'adoption croissante de plateformes de biopsie liquide, du séquençage de nouvelle génération et de solutions thérapeutiques personnalisées basées sur les biomarqueurs renforce les capacités diagnostiques de la France. De plus, le financement public de l'innovation en oncologie et la création de centres de cancérologie spécialisés accélèrent l'accès des patients aux technologies diagnostiques avancées, soutenant ainsi la croissance rapide du pays dans le domaine du diagnostic du lymphome non hodgkinien.

Part de marché du diagnostic du lymphome non hodgkinien en Europe

L’industrie du diagnostic du lymphome non hodgkinien est principalement dirigée par des entreprises bien établies, notamment :

- CANON MEDICAL SYSTEMS CORPORATION (Japon)

- Koninklijke Philips NV (Pays-Bas)

- Siemens Healthineers AG (Allemagne)

- Danaher Corporation (États-Unis)

- Bio-Rad Laboratories, Inc. (États-Unis)

- General Electric Company (États-Unis)

- Sysmex Corporation (Japon)

- GRAIL, Inc. (États-Unis)

- F. Hoffmann-La Roche (Suisse)

- Neusoft Corporation (Chine)

- Agilent Technologies, Inc. (États-Unis)

- Laboratoires NeoGenomics (États-Unis)

- Hologic, Inc. (États-Unis)

- CENTOGENE NV (Allemagne)

- Merit Medical Systems (États-Unis)

- Invitae Corporation (États-Unis)

- PerkinElmer (États-Unis)

- QIAGEN (Allemagne)

- GeneDx, LLC (États-Unis)

Derniers développements sur le marché européen du diagnostic du lymphome non hodgkinien

- En janvier 2021, Guardant Health a conclu une collaboration stratégique avec l'Institut d'oncologie de Vall d'Hebron (VHIO), en Espagne, pour lancer le premier service de biopsie liquide basé sur Guardant en Europe. Cette initiative a permis d'introduire un profilage génomique complet (CGP) pour les patients atteints de cancer à partir d'échantillons sanguins, permettant ainsi aux oncologues de détecter les mutations tumorales de manière non invasive et d'orienter plus efficacement les décisions thérapeutiques personnalisées.

- Le 26 mai 2022, le Règlement européen sur les diagnostics in vitro (RDIV) est officiellement entré en vigueur, remplaçant la précédente Directive sur les diagnostics in vitro (DDIV). Ce nouveau règlement a instauré des exigences plus strictes pour les tests diagnostiques, y compris les diagnostics compagnons utilisés en oncologie, en renforçant les normes de preuves cliniques, de sécurité et d'évaluation des performances dans toute l'Europe. Le RDIV a marqué une étape majeure vers l'harmonisation des réglementations diagnostiques et l'amélioration de la fiabilité et de la qualité des tests de dépistage du cancer, notamment du lymphome non hodgkinien.

- En mai 2022, Guardant Health et VHIO (Barcelone) ont renforcé leur collaboration : le premier centre européen de dépistage sanguin du cancer utilisant la plateforme de séquençage numérique de Guardant est devenu pleinement opérationnel. Ce développement a permis des diagnostics oncologiques de précision en temps réel dans toute l'Europe, donnant aux cliniciens l'accès à une technologie avancée de biopsie liquide capable de détecter des mutations exploitables, de suivre l'évolution tumorale et d'orienter les décisions thérapeutiques sans recourir à des biopsies tissulaires invasives.

- En avril 2023, Roche a lancé sa suite d'algorithmes Navify, une bibliothèque numérique d'algorithmes médicaux basée sur le cloud, conçue pour aider les professionnels de santé à détecter les maladies et à optimiser les traitements. En intégrant plusieurs algorithmes de diagnostic au sein d'une plateforme unique, cette suite offre des outils facilitant un diagnostic plus précoce, une meilleure stratification des risques et une prise en charge personnalisée des patients dans le traitement du cancer et d'autres pathologies, renforçant ainsi la présence de Roche dans le diagnostic numérique en oncologie en Europe.

- En mai 2025, Guardant Health a annoncé l'ajout d'améliorations multiomiques à son test de biopsie liquide Guardant360, élargissant considérablement son utilité clinique. Cette version améliorée intègre le phénotypage tumoral, l'analyse de la méthylation et la détection de biomarqueurs grâce à des analyses basées sur l'IA, permettant aux oncologues d'obtenir des informations plus approfondies sur la biologie tumorale. Cette avancée marque une avancée majeure dans l'oncologie de précision de nouvelle génération, offrant aux professionnels de santé européens un éventail encore plus large d'informations exploitables pour faciliter le diagnostic, le pronostic et le choix du traitement pour des cancers tels que le lymphome non hodgkinien.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.