Europe Particle Therapy Market

Taille du marché en milliards USD

TCAC :

%

USD

284.17 Million

USD

510.59 Million

2024

2032

USD

284.17 Million

USD

510.59 Million

2024

2032

| 2025 –2032 | |

| USD 284.17 Million | |

| USD 510.59 Million | |

| % | |

|

Segmentation du marché européen de la thérapie par particules, par type (protonthérapie et ions lourds), produits (cyclotron, synchrotron et synchrocyclotron), services (planification de la thérapie par particules, services de prestation de thérapie par particules et services d'assistance et de maintenance), système (salle unique et multi-salles), type de cancer (pédiatrique et prostatique), application (traitement et recherche) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché européen de la thérapie par particules

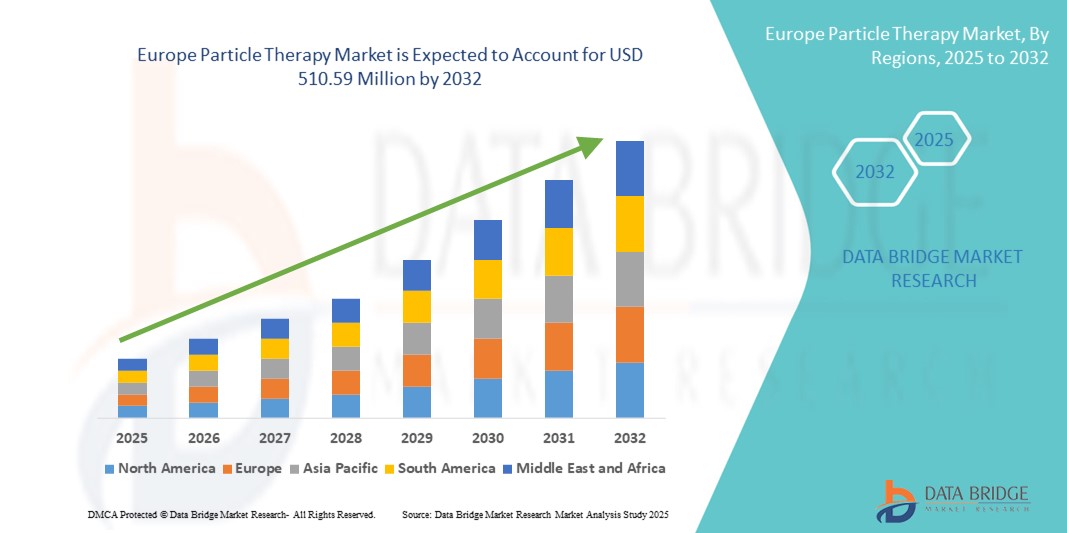

- La taille du marché européen de la thérapie par particules était évaluée à 284,17 millions USD en 2024 et devrait atteindre 510,59 millions USD d'ici 2032 , à un TCAC de 7,60 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante du cancer et d'autres tumeurs complexes en Europe, ce qui entraîne une demande accrue de radiothérapies ciblées et avancées, comme la thérapie par particules. La précision supérieure de la thérapie par particules, en particulier la thérapie par protons et ions carbone, qui minimise les dommages aux tissus sains environnants, en fait une option idéale pour le traitement des cancers pédiatriques, des tumeurs cérébrales et des tumeurs malignes de la tête et du cou.

- De plus, les initiatives de financement soutenues par les gouvernements, les preuves cliniques croissantes de l'efficacité et la création de nouveaux centres de thérapie par particules dans la région font de la thérapie par particules un traitement oncologique de nouvelle génération. Ces facteurs convergents accélèrent l'adoption des technologies de thérapie par particules en Europe, notamment en Allemagne, au Royaume-Uni, en France et en Italie, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché européen de la thérapie par particules

- La thérapie par particules, une forme de radiothérapie de pointe qui utilise des protons ou des ions lourds (comme les ions carbone) au lieu des rayons X conventionnels, gagne du terrain en Europe pour le traitement de divers cancers en raison de sa haute précision, de ses dommages minimes aux tissus sains environnants et de ses meilleurs résultats dans les tumeurs pédiatriques et radiorésistantes.

- La demande croissante de thérapie par particules en Europe est principalement due à la prévalence croissante du cancer, à la préférence croissante pour les traitements oncologiques avancés et ciblés, et au développement des infrastructures des centres de protonthérapie et de thérapie par ions lourds dans la région. De plus, les financements publics favorables, les collaborations universitaires et la sensibilisation croissante aux bénéfices cliniques de la thérapie par particules favorisent son adoption.

- L'Allemagne a dominé le marché européen de la thérapie par particules, avec la plus grande part de chiffre d'affaires (31,2 %) en 2024. Cette croissance est due à ses installations de pointe en cancérologie, à ses investissements publics importants dans les infrastructures de radiothérapie et à l'adoption précoce de centres de protons et d'ions carbone. Son leadership en matière d'innovation médicale et ses solides partenariats public-privé stimulent également la croissance.

- La France devrait connaître le taux de croissance annuel composé (TCAC) le plus élevé du marché européen de la protonthérapie au cours de la période de prévision, soit 14,3 %. Cette croissance est soutenue par un réseau croissant de centres de protonthérapie, l'intensification des activités de recherche clinique en radiothérapie oncologique et des initiatives nationales visant à élargir l'accès aux technologies de nouvelle génération en cancérologie.

- Le segment de la protonthérapie a dominé le marché européen de la thérapie par particules, avec une part de chiffre d'affaires de 68,9 % en 2024, grâce à sa large disponibilité et à son efficacité clinique prouvée dans le traitement des cancers de la tête et du cou, des tumeurs pédiatriques et des tumeurs malignes du système nerveux central. La précision de la protonthérapie et la réduction de ses effets secondaires en font un choix privilégié des oncologues et des patients européens.

Portée du rapport et segmentation du marché européen de la thérapie par particules

|

Attributs |

Aperçu du marché européen de la thérapie par particules |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché européen de la thérapie par particules

Demande croissante de solutions oncologiques de précision en Europe

- Une tendance majeure sur le marché européen de la thérapie par particules est la demande croissante de traitements anticancéreux avancés et de précision, minimisant les dommages aux tissus sains environnants. La thérapie par particules, en particulier la protonthérapie et la thérapie par ions carbone, gagne en popularité grâce à son approche ciblée, qui réduit les effets secondaires à long terme et améliore les résultats, notamment pour les cancers pédiatriques et difficiles à traiter.

- Par exemple, en 2024, le Centre de thérapie par faisceaux d'ions de Heidelberg (HIT), en Allemagne, a étendu ses capacités de traitement par ions carbone, se positionnant ainsi comme un acteur clé de l'innovation européenne en cancérologie. Les collaborations cliniques du centre à travers l'UE ont permis de valider l'efficacité de la thérapie par particules dans le traitement de tumeurs complexes.

- L'Europe continue de faire face à une augmentation constante de l'incidence du cancer, avec plus de 3,7 millions de nouveaux cas chaque année, ce qui incite les systèmes de santé à investir dans des traitements de pointe. Des pays comme l'Allemagne, la France et l'Italie développent activement leur réseau de centres de protonthérapie grâce à des partenariats public-privé et des collaborations avec des hôpitaux universitaires.

- Les avancées technologiques, telles que le balayage à faisceau crayon, la thérapie par particules guidée par l'image (IGPT) et la planification thérapeutique adaptative, améliorent considérablement la précision thérapeutique des systèmes de thérapie par particules. Ces innovations permettent le suivi tumoral en temps réel et la modulation de dose, rendant le traitement plus sûr et plus efficace pour les patients.

- De plus, les politiques de remboursement et les programmes de financement favorables de l'UE (par exemple, Horizon Europe) stimulent la recherche et le développement des infrastructures pour les centres de thérapie par particules. Des fournisseurs de premier plan comme IBA, Varian (Siemens Healthineers) et Hitachi investissent massivement dans l'élargissement de leurs gammes de produits et la création de partenariats régionaux afin de répondre à la forte demande.

- Avec l'accent croissant mis sur les soins axés sur la valeur, les résultats cliniques et les traitements mini-invasifs, le marché européen de la thérapie par particules est voué à une forte croissance. L'évolution vers des protocoles oncologiques personnalisés, combinée à une prise de conscience croissante des bénéfices à long terme de la thérapie par particules, continue de façonner le paysage thérapeutique dans la région.

Dynamique du marché européen de la thérapie par particules

Conducteur

Besoin croissant en raison de la prévalence croissante du cancer et de la demande en oncologie de précision

- La charge croissante du cancer en Europe, en particulier chez les enfants, les patients atteints de cancer de la tête et du cou et du système nerveux central (SNC), stimule considérablement la demande de thérapie par particules, un traitement oncologique hautement ciblé et de précision. Sa capacité à épargner les tissus sains environnants tout en délivrant un rayonnement maximal aux tumeurs la positionne comme une option privilégiée par rapport à la radiothérapie conventionnelle.

- Par exemple, en mars 2024, le centre de thérapie ionique MedAustron en Autriche a lancé un nouveau programme de thérapie par ions carbone ciblant les tumeurs radiorésistantes, marquant ainsi une étape importante dans l'élargissement de l'accès clinique à la thérapie par particules de nouvelle génération. Ces initiatives reflètent la demande croissante de solutions de soins oncologiques avancés dans l'UE.

- Alors que les patients et les oncologues recherchent des alternatives de traitement plus efficaces et moins toxiques, la thérapie par particules, en particulier les modalités à base de protons et d'ions carbone, offre une solution favorable avec des effets secondaires à long terme moindres, particulièrement bénéfique dans les cas de cancer pédiatrique et récurrent.

- En outre, l'investissement croissant dans les centres de protonthérapie par les gouvernements et les prestataires privés de pays comme l'Allemagne, la France et l'Italie, combiné au financement de la recherche à l'échelle de l'UE (par exemple, Horizon Europe), accélère l'adoption et l'expansion des capacités.

- L'intégration de la planification de traitement basée sur l'IA, des protocoles de thérapie adaptative et de la précision améliorée du faisceau améliore également les résultats et rend la thérapie par particules plus accessible et plus attrayante pour les patients et les cliniciens à travers l'Europe.

Retenue/Défi

Coûts d'infrastructure élevés et accessibilité limitée

- Le marché européen de la thérapie par particules est confronté à des défis en raison de l'investissement initial élevé requis pour construire et entretenir les installations de thérapie par particules, qui peuvent dépasser 100 millions d'euros, limitant l'accessibilité à quelques centres spécialisés.

- Par exemple, en 2024, il n'existait qu'environ 25 centres de protonthérapie opérationnels sur le continent, les disparités de couverture entre l'Europe occidentale et l'Europe de l'Est créant des écarts régionaux dans l'accès des patients.

- La croissance du marché est encore compliquée par le remboursement limité dans plusieurs pays pour certaines indications cancéreuses, car toutes les autorités sanitaires nationales n'ont pas mis à jour leurs directives pour inclure la thérapie par particules dans leurs protocoles de traitement standard.

- En outre, le manque de personnel qualifié et d’expertise multidisciplinaire dans la gestion des technologies complexes de planification et de prestation de traitements limite l’adoption généralisée

- Pour surmonter ces obstacles, les efforts de collaboration entre les gouvernements, les prestataires de soins de santé et les investisseurs privés sont essentiels, parallèlement aux initiatives axées sur l'expansion des programmes de formation clinique, la normalisation des cadres de remboursement et le soutien aux innovations en matière de réduction des coûts des équipements de thérapie par particules.

Portée du marché européen de la thérapie par particules

Le marché est segmenté en fonction du type, des produits, des services, du système, du type de cancer et de l’application.

- Par type

En Europe, le marché de la thérapie par particules est segmenté en deux catégories : la protonthérapie et les ions lourds. En 2024, la protonthérapie détenait la plus grande part de marché, avec 78,5 %, en raison de son utilisation clinique répandue dans le traitement des tumeurs pédiatriques et localisées, grâce à sa haute précision et à la minimisation de l'exposition aux rayonnements des tissus sains.

Le segment des ions lourds devrait connaître une croissance TCAC rapide de 10,2 % entre 2025 et 2032, grâce à l'augmentation des investissements dans la recherche et à son efficacité biologique supérieure dans le traitement des tumeurs résistantes ou profondes.

- Par produits

En termes de produits, le marché est segmenté en cyclotron, synchrotron et synchrocyclotron. Le segment synchrotron représentait la plus grande part de marché en 2024, avec 41,3 %, grâce à sa capacité avancée de modulation d'énergie et à sa capacité à traiter un large éventail de tumeurs.

Le segment des synchrocyclotrons devrait connaître le TCAC le plus élevé de 11,6 %, grâce à sa conception compacte, sa rentabilité et son utilisation croissante dans les configurations de protonthérapie à pièce unique.

- Par services

Sur la base des services, le marché européen de la thérapie par particules est segmenté en services de planification, de mise en œuvre et de maintenance. Le segment des services de mise en œuvre de la thérapie par particules détenait la plus grande part de marché, avec 44,6 % en 2024, en raison de la forte demande de diffusion précise et en temps réel de faisceaux de particules lors des procédures de traitement du cancer, notamment dans les centres multi-salles.

Le segment des services de support et de maintenance devrait connaître le TCAC le plus rapide de 10,4 % entre 2025 et 2032, grâce à l'augmentation des installations de systèmes complexes de thérapie par protons et ions lourds, nécessitant une maintenance régulière et un support technique pour un fonctionnement ininterrompu.

- Par système

Sur la base du système, le marché européen de la thérapie par particules est segmenté en salles individuelles et en salles multiples. Le segment des salles multiples a dominé le marché avec une part de 68,9 % en 2024, principalement grâce à sa capacité de traitement élevée et à son utilisation répandue dans les grands centres de traitement du cancer.

Le segment des chambres individuelles devrait connaître le TCAC le plus rapide, soit 12,1 %, entre 2025 et 2032, à mesure que les hôpitaux de taille moyenne adoptent de plus en plus ces solutions rentables et peu encombrantes.

- Par type de cancer

En fonction du type de cancer, le marché européen de la protonthérapie est segmenté en deux catégories : pédiatrique et prostatique. Le segment pédiatrique dominait le marché avec une part de 54,2 % en 2024, grâce à la capacité de la protonthérapie à traiter les enfants avec une grande précision tout en préservant les tissus en développement.

Le segment de la prostate devrait connaître une croissance annuelle composée (TCAC) maximale de 9,4 % au cours de la période de prévision, alimentée par l'augmentation de la population masculine âgée et la demande croissante d'options de traitement précises et peu invasives.

- Par application

En fonction des applications, le marché européen de la thérapie par particules est segmenté entre le traitement et la recherche. Le segment du traitement détenait la plus grande part de marché, soit 83,6 % en 2024, grâce à l'incidence croissante du cancer et à l'adoption croissante de la thérapie par particules comme option thérapeutique de première intention.

Le segment de la recherche devrait croître à un TCAC de 10,9 % entre 2025 et 2032, en raison de collaborations croissantes entre les centres universitaires et les hôpitaux pour explorer de nouvelles applications cliniques et des améliorations technologiques en thérapie par particules.

Analyse régionale du marché européen de la thérapie par particules

- Le marché européen de la thérapie par particules représentait la part des revenus mondiaux en 2024

- Le leadership de la région est attribué à sa solide infrastructure clinique, à la prévalence croissante de troubles neurologiques tels que l'épilepsie et la dépression résistante au traitement, et à l'augmentation des investissements dans la recherche basée sur la neuromodulation.

- Des politiques de remboursement favorables et un solide pipeline d'innovations en matière de technologies médicales renforcent encore la domination de l'Europe sur le marché mondial des VNS.

Aperçu du marché allemand de la thérapie par particules

En 2024, le marché allemand de la thérapie par particules a représenté la plus grande part de chiffre d'affaires en Europe, avec 31,2 %, grâce à son infrastructure de santé de pointe et à l'adoption précoce des technologies de neuromodulation. L'Allemagne est un leader en recherche clinique et en innovation de dispositifs médicaux, avec une forte présence de fabricants locaux et internationaux de dispositifs médicaux. La forte notoriété des thérapies de neurostimulation, combinée à des politiques de remboursement rigoureuses et à une attention particulière portée aux troubles neurologiques chroniques, favorise une expansion soutenue du marché.

Aperçu du marché français de la thérapie par particules

Le marché français de la thérapie par particules a représenté un TCAC de 14,3 % en 2024, soutenu par une augmentation des cas de troubles mentaux et neurologiques. Les stratégies nationales visant à améliorer les soins de santé mentale et à élargir l'accès aux neurotechnologies avancées soutiennent la croissance. La robuste infrastructure de santé publique du pays et la participation active aux essais cliniques contribuent également à l'adoption croissante des systèmes VNS implantables et externes.

Aperçu du marché britannique de la thérapie par particules

Le marché britannique de la thérapie par particules représentait 13,7 % du chiffre d'affaires en 2024 et devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision. La prévalence croissante de la dépression et de l'épilepsie résistantes aux traitements stimule la demande de modalités thérapeutiques alternatives comme la thérapie VNS. De plus, le solide écosystème de santé numérique du pays et l'intégration des solutions de neuromodulation dans les pratiques de soins primaires et de santé mentale encouragent leur adoption dans les établissements de santé publics et privés.

Aperçu du marché néerlandais de la thérapie par particules

Le marché néerlandais de la thérapie par particules a conquis 6,1 % du marché européen en 2024, témoignant de son approche proactive en matière de déploiement des technologies de santé. Le marché néerlandais bénéficie de centres médicaux universitaires de pointe et d'un climat d'innovation favorable. L'adoption de la thérapie VNS progresse tant chez les adultes que chez les enfants grâce à une meilleure accessibilité, à des programmes pilotes soutenus par le gouvernement et à la collaboration entre les entreprises technologiques et les professionnels de santé.

Aperçu du marché italien de la thérapie par particules

Le marché italien de la thérapie par particules représentait 7,8 % du chiffre d'affaires en 2024, soutenu par une meilleure connaissance des thérapies de neuromodulation et par le développement de la recherche clinique sur les troubles neuropsychiatriques. L'impulsion donnée par le gouvernement italien aux traitements neurologiques innovants, ainsi que les partenariats entre les hôpitaux universitaires et les fabricants de dispositifs, accélèrent l'adoption de la VNS. Par ailleurs, l'augmentation des problèmes de santé mentale et le vieillissement de la population suscitent un intérêt pour des options thérapeutiques alternatives comme la VNS.

Part de marché de la thérapie par particules en Europe

L'industrie européenne de la thérapie par particules est principalement dirigée par des entreprises bien établies, notamment :

- Advanced Oncotherapy PLC (Royaume-Uni)

- Danfysik A/S (Danemark)

- Hitachi, Ltd. (Japon)

- Ion Beam Applications SA (IBA) (Belgique)

- Mevion Medical Systems, Inc. (États-Unis)

- Optivus Proton Therapy, Inc. (États-Unis)

- Protom International, Inc. (États-Unis)

- Provision Healthcare, LLC (États-Unis)

- Sumitomo Heavy Industries, Ltd. (Japon)

- Varian Medical Systems, Inc. (États-Unis)

Derniers développements sur le marché européen de la thérapie par particules

- En avril 2024, Synergia Medical a reçu l'autorisation réglementaire de l'AFMPS belge pour lancer une première étude clinique chez l'homme de son dispositif optoélectronique VNS NAO.VNS pour l'épilepsie pharmacorésistante.

- En septembre 2024, l'étude AURORA a implanté avec succès les deux premiers patients atteints de NAO.VNS en Belgique, et toutes les implantations ont obtenu une récupération complète, permettant le début de la thérapie de stimulation.

- En février 2025, Synergia a annoncé que cinq patients avaient été implantés avec NAO.VNS, atteignant le critère d'évaluation principal de sécurité à 3 mois sans aucun événement indésirable grave, positionnant le dispositif pour les prochains essais pivots en Europe, aux États-Unis et au Canada.

- En mai 2024, un essai contrôlé randomisé publié dans Nature a montré que la VNS en boucle fermée associée à une thérapie physique ludique améliorait significativement la fonction du bras et de la main dans la rééducation après un AVC après 12 semaines.

- En février 2024, une étude clinique portant sur 113 patients épileptiques a démontré que la thérapie VNS améliore la qualité de vie en améliorant le contrôle des crises, l'humeur, l'anxiété et le sommeil.

- En janvier 2024, Pulseto a lancé son dispositif portable non invasif VNS au Royaume-Uni. Portable, se portant autour du cou et fonctionnant via une application, cet appareil, vendu environ 500 GBP, cible le stress, l'anxiété et l'amélioration du sommeil.

- En mai 2022, Mevion Medical Systems a été sélectionné pour installer un système de protonthérapie MEVION S250i avec balayage à faisceau crayon HYPERSCAN (PBS) dans un hôpital complet du sud de la Chine.

- En avril 2022, le Connecticut Office of Health Strategy (OHS) a approuvé, sous conditions, la demande de certificat de besoin permettant à Harford HealthCare Corporation et à Yale New Haven Health Services Corporation d'établir des services de protonthérapie par le biais d'une coentreprise nouvellement créée, Connecticut Proton Therapy Center, LLC.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.