Europe Revenue Cycle Management Market

Taille du marché en milliards USD

TCAC :

%

USD

11.97 Billion

USD

31.58 Billion

2024

2032

USD

11.97 Billion

USD

31.58 Billion

2024

2032

| 2025 –2032 | |

| USD 11.97 Billion | |

| USD 31.58 Billion | |

| % | |

|

Segmentation du marché européen de la gestion du cycle de revenus, par produit et services (solutions et services d'externalisation), mode de livraison (solutions sur site et solutions cloud), type (intégré et autonome), fonction ( gestion des réclamations et des refus, codage et facturation médicaux, dossier médical électronique (DME), amélioration de la documentation clinique (IDC), assurance et autres fonctions), utilisateur final (prestataires de soins de santé et organismes payeurs) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché européen de la gestion du cycle de revenus

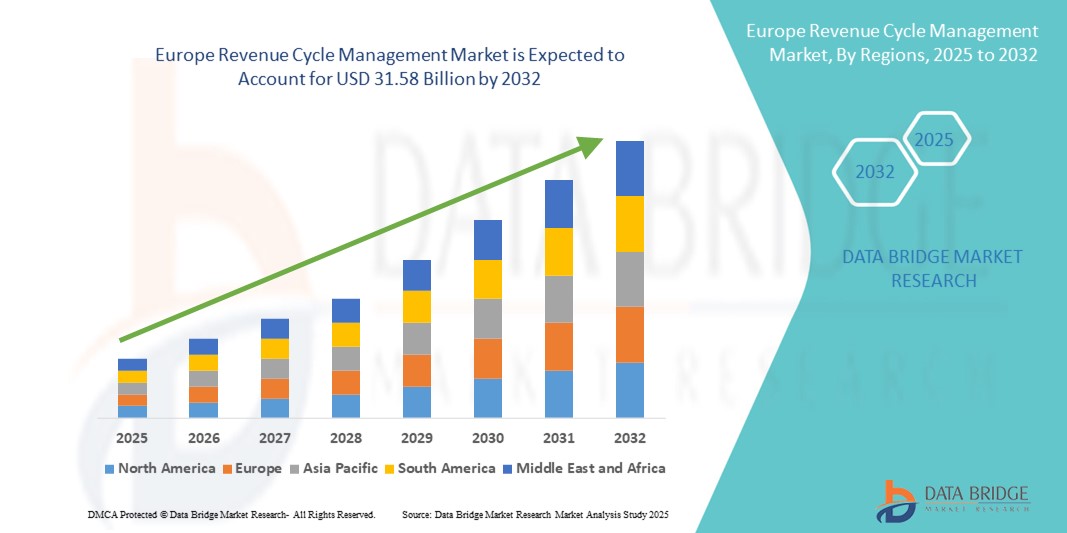

- La taille du marché européen de la gestion du cycle de revenus était évaluée à 11,97 milliards USD en 2024 et devrait atteindre 31,58 milliards USD d'ici 2032 , à un TCAC de 12,90 % au cours de la période de prévision.

- En Europe, la croissance du marché de la gestion du cycle de revenus (GCR) est principalement tirée par l'importance croissante accordée par les prestataires de soins à l'efficacité financière, la nécessité d'optimiser les processus de facturation et de remboursement, et la complexité croissante des systèmes de remboursement des organismes payeurs publics et privés. Alors que les hôpitaux et les cliniques cherchent à minimiser les erreurs de facturation et à réduire les taux de refus, la demande de solutions GCR robustes, couvrant l'enregistrement des patients, la codification, la soumission des demandes de remboursement et le recouvrement, est en plein essor dans toute la région.

- Par ailleurs, les investissements croissants dans la transformation numérique du secteur de la santé, conjugués à des politiques réglementaires favorables à la sécurité des données de santé (comme le RGPD) et à la normalisation des dossiers médicaux électroniques (DME) dans l'UE, favorisent l'innovation dans les plateformes de GCR. Cet environnement favorable encourage l'adoption de systèmes de GCR de nouvelle génération offrant une automatisation renforcée, des analyses avancées, une gestion prédictive des refus et une intégration transparente avec les systèmes cliniques et financiers, améliorant ainsi la captation des revenus et renforçant la résilience opérationnelle.

Analyse du marché de la gestion du cycle de revenus en Europe

- Le marché européen de la gestion du cycle de revenus (RCM) connaît une forte croissance, alimentée par la numérisation rapide des systèmes de santé, la pression croissante pour améliorer la précision de la facturation et la nécessité d'optimiser l'efficacité opérationnelle des hôpitaux et des cliniques. La complexité croissante des exigences de facturation et de conformité médicales favorise l'adoption de solutions RCM avancées dans la région.

- Le soutien croissant des gouvernements à l'adoption des technologies de l'information dans le secteur de la santé, conjugué à l'accent croissant mis sur la réduction des refus de remboursement et l'amélioration des flux de trésorerie, accélère encore la mise en œuvre des systèmes de gestion de la relation client (GRC). De plus, l'évolution vers des modèles de soins axés sur la valeur et l'intégration de l'IA et de l'analytique dans les plateformes de GRC permettent une meilleure prise de décision et des cycles de remboursement plus rapides.

- L'Allemagne a dominé le marché européen de la gestion du cycle de revenus avec la plus grande part de revenus de 30 % en 2024, soutenue par sa solide infrastructure de soins de santé, son taux d'adoption élevé des dossiers médicaux électroniques (DME) et ses modèles de collaboration payeurs-fournisseurs bien établis.

- Le Royaume-Uni devrait enregistrer la croissance la plus rapide du marché européen de la gestion du cycle de revenus avec un TCAC de 10,8 % au cours de la période de prévision, grâce aux programmes de transformation numérique en cours du National Health Service (NHS), au rôle croissant des prestataires de soins de santé privés et à une forte demande de services RCM externalisés pour réduire les charges administratives.

- Le segment des solutions a dominé le marché européen de la gestion du cycle de revenus avec une part de revenus de 61,4 % en 2024, principalement en raison de l'adoption croissante de plates-formes logicielles complètes qui intègrent diverses fonctions du cycle de revenus telles que la facturation, le traitement des réclamations et la gestion des paiements des patients.

Portée du rapport et segmentation du marché de la gestion du cycle de revenus en Europe

|

Attributs |

Informations clés sur le marché de la gestion du cycle de revenus en Europe |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché de la gestion du cycle de revenus en Europe

Les progrès des solutions numériques et l'essor de l'automatisation stimulent le marché européen de la gestion du cycle de revenus

- Le marché européen de la gestion du cycle de revenus connaît une croissance substantielle, portée par les avancées rapides des technologies de santé numérique, de l'automatisation et de la prise de décision basée sur les données, visant à optimiser les opérations financières du secteur de la santé. Le besoin croissant de simplification de la facturation, de précision des codes et d'accélération du traitement des demandes de remboursement transforme l'administration des soins de santé dans toute la région.

- Les prestataires de soins de santé adoptent de plus en plus de solutions de gestion des risques (RCM) basées sur l'IA, d'automatisation robotisée des processus (RPA) et d'analyse prédictive pour améliorer leurs flux de trésorerie, réduire les refus de demandes de remboursement et optimiser leur efficacité opérationnelle. Ces technologies permettent une gestion proactive des revenus, minimisant ainsi les erreurs manuelles et les retards administratifs.

- Les plateformes RCM basées sur le cloud gagnent en popularité grâce à leur évolutivité, leur interopérabilité et leur capacité à s'intégrer parfaitement aux dossiers médicaux électroniques (DME) et aux systèmes de gestion de cabinet. Cette évolution permet un accès en temps réel aux données financières et aux données des patients, facilitant ainsi une meilleure prise de décision.

- Des pays comme l'Allemagne, le Royaume-Uni et la France constatent une augmentation des investissements dans des logiciels RCM avancés qui intègrent le suivi des réclamations en temps réel, la surveillance de la conformité et les mises à jour de codage automatisées conformément à l'évolution des réglementations en matière de soins de santé.

- La complexité croissante des politiques de remboursement et des modèles de soins basés sur la valeur en Europe stimule la demande de solutions RCM de bout en bout qui couvrent l'ensemble du cycle de revenus, de l'enregistrement des patients et de la vérification de l'éligibilité à la publication et à l'analyse des paiements.

- Les collaborations stratégiques entre les fournisseurs de technologies de l'information dans le secteur de la santé, les hôpitaux et les assureurs favorisent l'innovation dans les modèles de paiement, améliorent la formation du personnel et améliorent la transparence de la facturation des patients, renforçant ainsi la satisfaction et la confiance des patients.

- Alors que les systèmes de santé européens mettent l’accent sur la maîtrise des coûts, l’efficacité et la viabilité financière, le marché de la gestion du cycle de revenus est appelé à connaître une forte croissance, alimentée par l’innovation technologique, le soutien réglementaire et l’adoption croissante de solutions automatisées dans les secteurs de la santé publics et privés.

Dynamique du marché de la gestion du cycle de revenus en Europe

Conducteur

Accélération de la croissance grâce aux avancées des solutions de santé numériques et au développement de stratégies axées sur les données

- Le marché européen de la gestion du cycle de revenus (RCM) connaît une croissance substantielle, alimentée par les avancées des solutions numériques de santé et par l'augmentation des investissements dans l'automatisation, l'analyse et l'interopérabilité, visant à améliorer la performance financière des prestataires de soins. Des pays clés comme l'Allemagne, la France et le Royaume-Uni renforcent leurs infrastructures informatiques de santé et adoptent des plateformes RCM avancées pour optimiser la précision de la facturation, réduire les refus de remboursement et améliorer l'efficacité opérationnelle.

- Par exemple, début 2024, plusieurs grandes entreprises informatiques du secteur de la santé ont annoncé des progrès dans le déploiement de systèmes de traitement des demandes de remboursement basés sur l'IA et d'outils d'analyse prédictive, qui promettent des remboursements plus rapides, une meilleure conformité et une réduction des frais administratifs. Ces innovations devraient considérablement stimuler la croissance du marché tout au long de la période de prévision.

- L'accent est de plus en plus mis sur les stratégies de cycle de revenus personnalisées impliquant une surveillance des données en temps réel et une automatisation des flux de travail sur mesure, permettant aux fournisseurs de répondre aux besoins organisationnels individuels et de maximiser la capture de revenus.

- Les organismes de réglementation tels que l'Agence européenne des médicaments (EMA) et les autorités sanitaires nationales soutiennent indirectement la croissance du marché en promouvant les initiatives de transformation numérique, en encourageant l'interopérabilité entre les systèmes de santé et en facilitant la conformité aux modèles de paiement des soins de santé en constante évolution.

- Les efforts de collaboration entre les fournisseurs de logiciels RCM, les réseaux hospitaliers et les agences gouvernementales de santé favorisent un écosystème qui favorise la formation du personnel, le partage des meilleures pratiques et les campagnes de sensibilisation, autant d'éléments essentiels pour étendre l'adoption et optimiser les performances financières dans le secteur de la santé.

Retenue/Défi

Lacunes en matière d'infrastructures et adoption inégale des technologies selon les régions

- Malgré les avancées technologiques significatives en matière de solutions de gestion du cycle de revenus (GCR) et de services de mise en œuvre, les coûts élevés associés demeurent un obstacle majeur à leur adoption généralisée, notamment dans les pays d'Europe de l'Est et les régions rurales où les budgets informatiques de santé sont limités. Ces contraintes financières empêchent souvent les petits prestataires de soins d'investir dans des systèmes GCR de pointe susceptibles d'optimiser leurs processus de revenus.

- La complexité des plateformes RCM entièrement intégrées, qui exigent une étroite collaboration entre le personnel de facturation, les services informatiques, les responsables de la conformité et les administrateurs de soins de santé, freine encore davantage leur adoption dans les petits établissements. Nombre de ces prestataires manquent des ressources, de l'expertise technique et du personnel formé nécessaires pour gérer efficacement ces systèmes sophistiqués, ce qui les empêche de tirer pleinement parti des technologies RCM avancées.

- De plus, l'absence de recommandations normalisées sur les meilleures pratiques pour la mise en œuvre des systèmes de GRC, l'intégration des données et le suivi des performances entraîne une adoption fragmentée et incohérente dans la région. Ce problème est particulièrement marqué chez les prestataires de soins à faible volume, qui peinent à mettre en place des flux de travail efficaces et à mesurer les résultats avec précision, limitant ainsi l'impact global des solutions de GRC.

- Pour relever ces défis et soutenir une croissance durable du marché européen de la gestion du cycle de revenus, des initiatives et des financements gouvernementaux accrus sont essentiels. Une collaboration transfrontalière renforcée en matière d'innovation en santé numérique, ainsi que le développement de centres de formation spécialisés dédiés aux meilleures pratiques en matière de gestion du cycle de revenus, peuvent doter les prestataires de soins des compétences et des connaissances nécessaires à la mise en œuvre et à l'utilisation efficaces de ces systèmes, élargissant ainsi l'accès et améliorant la performance financière dans divers établissements de santé.

Portée du marché européen de la gestion du cycle de revenus

Le marché est segmenté sur la base du produit et des services, du mode de livraison, du type, de la fonction et de l'utilisateur final.

- Par produit et services

En termes de produits et services, le marché européen de la gestion du cycle de revenus est segmenté entre solutions et services d'externalisation. Le segment des solutions a représenté la plus grande part de chiffre d'affaires en 2024, avec 61,4 %, principalement grâce à l'adoption croissante de plateformes logicielles complètes intégrant diverses fonctions du cycle de revenus, telles que la facturation, le traitement des réclamations et la gestion des paiements des patients. Les établissements de santé privilégient de plus en plus ces solutions tout-en-un pour leur capacité à améliorer l'efficacité opérationnelle, la trésorerie et la conformité réglementaire.

Parallèlement, le segment des services d'externalisation devrait enregistrer le TCAC le plus rapide de 9,2 % entre 2025 et 2032. Cette croissance est alimentée par la tendance croissante des prestataires de soins de santé à s'associer à des fournisseurs externes spécialisés pour gérer des processus complexes de cycle de revenus, réduisant ainsi les charges administratives internes et les coûts opérationnels tout en se concentrant sur les activités cliniques de base.

- Par mode de livraison

En fonction du mode de livraison, le marché européen de la gestion du cycle de revenus est segmenté en solutions sur site et solutions cloud. En 2024, les solutions sur site détenaient une part de marché substantielle de 54,6 %, privilégiées par les établissements de santé qui accordent la priorité à la sécurité, au contrôle et à la conformité des données avec les réglementations régionales en matière de protection des données, telles que le RGPD. Ces établissements préfèrent généralement héberger leur logiciel RCM au sein de leur infrastructure interne afin d'en assurer une supervision directe.

Toutefois, les solutions cloud devraient afficher le TCAC le plus rapide, soit 10,3 % sur la période de prévision. L'essor de la demande pour les plateformes cloud est dû à leur évolutivité, à leurs coûts initiaux réduits, à leur facilité de mise à jour et à leur accessibilité à distance – des fonctionnalités particulièrement attractives pour les petits hôpitaux et cliniques souhaitant moderniser leur cycle de vie sans investissements importants.

- Par type

En fonction du type de solution, le marché européen de la gestion du cycle de revenus est segmenté en solutions intégrées et autonomes. Les solutions intégrées ont dominé le marché avec une part de chiffre d'affaires de 58,7 % en 2024, grâce à leur capacité à offrir une expérience fluide en consolidant plusieurs fonctions du cycle de revenus sur une plateforme unique. Cette intégration réduit les erreurs, élimine les saisies de données redondantes et rationalise les flux de travail entre les services, notamment la facturation, la codification et la gestion des sinistres.

D'autre part, les solutions autonomes devraient croître à un TCAC de 8,5 % entre 2025 et 2032. Ce segment bénéficie de la demande des prestataires de soins de santé de niche ou des payeurs qui ont besoin d'outils spécialisés axés sur des fonctions spécifiques, telles que l'amélioration de la documentation clinique ou le règlement des réclamations, sans avoir besoin d'une suite logicielle complète.

- Par fonction

Sur la base de ses fonctions, le marché européen de la gestion du cycle de revenus est segmenté en plusieurs catégories : gestion des réclamations et des refus, codage et facturation médicaux, dossiers médicaux électroniques (DME), amélioration de la documentation clinique (IDC), assurances, etc. En 2024, la gestion des réclamations et des refus représentait la plus grande part de marché, avec 29,8 %, grâce à la nécessité impérieuse de réduire les refus de remboursement et d'accélérer les cycles de remboursement. Un traitement efficace des réclamations permet aux prestataires de soins de santé d'améliorer leur chiffre d'affaires et de minimiser les retards causés par les rejets ou les erreurs des payeurs.

Le segment de l'amélioration de la documentation clinique devrait connaître une croissance rapide avec un TCAC de 9,0 %, les prestataires de soins de santé reconnaissant l'importance des programmes d'IDC pour garantir la conformité, optimiser les remboursements et améliorer la qualité des soins aux patients. De plus, les fonctions liées à l'assurance, telles que la vérification de l'admissibilité, la gestion des prestations et les communications avec les organismes payeurs, jouent un rôle essentiel pour faciliter les transactions entre les prestataires et les organismes payeurs.

- Par utilisateur final

En fonction de l'utilisateur final, le marché européen de la gestion du cycle de revenus est segmenté entre prestataires de soins et organismes payeurs. Les prestataires de soins ont dominé le marché avec une part de revenus importante de 65,2 % en 2024, reflétant leur forte dépendance aux systèmes de gestion du cycle de revenus pour gérer les processus complexes de facturation, de codage et de recouvrement. La croissance de la population de patients, conjuguée à l'augmentation des interventions ambulatoires et non urgentes, a amplifié le besoin de solutions de gestion financière efficaces au sein des hôpitaux, des cliniques et des centres de soins spécialisés.

Les payeurs de soins de santé, qui comprennent les compagnies d'assurance et les administrateurs tiers, devraient connaître une croissance régulière à un TCAC de 7,9 % de 2025 à 2032. Cette croissance est attribuée à l'investissement croissant des payeurs dans le traitement automatisé des réclamations, la détection des fraudes et l'analyse des données pour améliorer l'efficacité opérationnelle, réduire les coûts et améliorer le service client.

Analyse régionale du marché européen de la gestion du cycle de revenus

- L'Europe a dominé le marché mondial de la gestion du cycle de revenus, avec une part de revenus record de 30,3 % en 2024. Cette position forte s'explique par l'infrastructure de santé avancée de la région, la transformation numérique généralisée de l'administration des soins de santé et l'importance croissante accordée à l'optimisation des opérations financières dans les secteurs public et privé. L'adoption croissante de solutions RCM basées sur le cloud, conjuguée à des exigences réglementaires strictes telles que le RGPD, renforce la sécurité des données et l'efficacité opérationnelle. De plus, l'augmentation du nombre de patients et la complexité des environnements de remboursement incitent les prestataires de soins de santé à mettre en œuvre des systèmes robustes de gestion du cycle de revenus, alimentant ainsi la croissance globale du marché.

- L'expansion du marché en Europe bénéficie de cadres réglementaires solides, de politiques de remboursement complètes et d'un fort engagement des patients, qui favorisent collectivement une adoption plus large des solutions de GRC. Les gouvernements et les autorités sanitaires investissent dans la modernisation des systèmes informatiques de santé et promeuvent des modèles de soins basés sur la valeur, privilégiant la responsabilité financière et la transparence. Ces initiatives, associées à une sensibilisation accrue des prestataires à la nécessité de réduire les refus de remboursement et d'accélérer les flux de trésorerie, sont des moteurs clés de l'adoption de la GRC. De plus, l'accent mis après la pandémie sur la résilience des opérations de revenus dans le secteur de la santé accélère encore la demande de services de GRC intégrés et externalisés.

- L'Europe compte de nombreuses entreprises informatiques de santé de premier plan et des fournisseurs de technologies innovantes spécialisés dans la gestion du cycle de revenus, permettant ainsi le développement continu de produits et l'intégration clinique. De solides collaborations entre établissements de santé, organismes payeurs et éditeurs de logiciels favorisent les avancées dans le traitement des demandes de remboursement par IA, l'automatisation du codage médical et les outils d'amélioration de la documentation clinique. Ces innovations améliorent non seulement le recouvrement des revenus, mais aussi la conformité et la satisfaction des patients, consolidant ainsi le leadership de l'Europe sur le marché mondial de la gestion des risques cliniques.

Analyse du marché allemand de la gestion du cycle de revenus

Le marché allemand de la gestion du cycle de revenus a dominé le marché européen avec une part de revenus significative de 30 % en 2024. Cette domination s'explique par le très développé système de santé allemand, son vaste réseau d'hôpitaux et de cliniques spécialisées, et l'adoption précoce de technologies de gestion financière de pointe. Le pays bénéficie d'un secteur informatique de santé solide et de cadres de remboursement bien structurés qui facilitent l'utilisation généralisée de solutions RCM intégrées et basées sur le cloud. De plus, le vieillissement de la population allemande et la demande croissante d'interventions électives stimulent les investissements dans des opérations efficaces du cycle de revenus. Les collaborations entre les prestataires de soins de santé et les entreprises technologiques favorisent également des innovations telles que les plateformes de codage et de facturation basées sur l'IA, qui contribuent à réduire les erreurs et à améliorer les flux de trésorerie.

Aperçu du marché de la gestion du cycle de revenus au Royaume-Uni

Le marché britannique de la gestion du cycle de revenus représentait 10,8 % du marché européen en 2024 et devrait connaître une croissance substantielle au cours de la période de prévision. Cette expansion est portée par les initiatives du National Health Service (NHS) visant à moderniser l'administration des soins de santé et à améliorer la transparence financière. L'adoption croissante des plateformes RCM basées sur le cloud, conjuguée à la croissance des services de santé privés, favorise une efficacité opérationnelle accrue et une facturation plus précise des patients. L'accent croissant mis sur la réduction des refus de remboursement et l'optimisation des processus de remboursement, tant dans le secteur public que privé, stimule la demande. De plus, les avancées technologiques en matière d'amélioration de la documentation clinique et de gestion automatisée des demandes de remboursement stimulent les taux d'adoption de la RCM dans toute la région.

Part de marché de la gestion du cycle de revenus en Europe

Le secteur européen de la gestion du cycle de revenus est principalement dirigé par des entreprises bien établies, notamment :

- Cerner Corporation (États-Unis)

- Conduent Incorporated (États-Unis)

- McKesson Corporation (États-Unis)

- Optum, Inc. (États-Unis)

- Groupe AGFA-Gevaert (Belgique)

- TietoEVRY Corporation (Finlande)

- Comarch SA (Pologne)

- Groupe Dedalus (Italie)

- Groupe CGI inc. (Canada)

- Société de technologie DXC (États-Unis)

- Change Healthcare (États-Unis)

- Medidata Solutions (États-Unis)

- Groupe PHOENIX (Allemagne)

- Allscripts Healthcare Solutions, Inc. (États-Unis)

- NextGen Healthcare (États-Unis)

- Allogen Therapeutics (Royaume-Uni)

- Siemens Healthineers (Allemagne)

- IBM Watson Health (États-Unis)

- R1 RCM Inc. (États-Unis)

- Optima Healthcare Solutions (Royaume-Uni)

- Huron Consulting Group (États-Unis)

- GE Healthcare (Royaume-Uni)

Derniers développements sur le marché européen de la gestion du cycle de revenus

- En mai 2025, Infinx a acquis l'activité RCM santé de l'entreprise américaine i3 Verticals pour 96 millions de dollars. Cette acquisition renforce la présence d'Infinx sur le marché de la RCM santé et étend sa présence à de nouveaux segments de clientèle, notamment les centres médicaux universitaires et les grands groupes de prestataires. L'opération enrichit également le portefeuille d'Infinx d'une équipe hautement expérimentée et d'une clientèle bien établie.

- En mai 2024, KKR, société d'investissement mondiale de premier plan, a acquis une participation minoritaire significative dans Infinx, fournisseur de solutions de cycle de revenus pour le secteur de la santé basées sur l'IA. Ce partenariat vise à accélérer la croissance d'Infinx et à étendre son réseau, en s'appuyant sur la vaste expérience de KKR dans les secteurs mondiaux de la santé et des technologies pour soutenir des acquisitions ciblées et améliorer la performance financière.

- En février 2025, Infinx a dévoilé sa plateforme d'agents pour le cycle de revenus et sa plateforme d'agents IA pour la capture de documents lors du salon ViVE 2025. Ces plateformes d'agents intègrent l'IA générative (GenAI), l'automatisation et l'expertise humaine pour améliorer les résultats financiers et éliminer les inefficacités des flux de travail du cycle de revenus. Ces plateformes visent à rationaliser les processus et à améliorer l'efficacité globale de la gestion du cycle de revenus.

- En août 2024, Veradigm a renforcé son portefeuille de services de gestion du cycle de revenus de bout en bout afin d'apporter une valeur ajoutée à ses clients et de débloquer de nouvelles opportunités de marché. L'entreprise vise à renforcer ses capacités à fournir des solutions complètes de gestion du cycle de revenus aux prestataires de soins de santé, améliorant ainsi sa performance financière et son efficacité opérationnelle.

- En septembre 2022, AGS Health a lancé la plateforme AGS AI, intégrant l'IA, l'automatisation et l'expertise humaine afin d'optimiser la gestion du cycle de revenus de bout en bout pour les prestataires de soins de santé. Cette plateforme combine l'automatisation intelligente des processus robotisés (RPA), l'apprentissage automatique (ML), la compréhension du langage naturel (NLU) et des services de main-d'œuvre dédiée 24h/24 et 7j/7 pour offrir des augmentations de personnel configurables en fonction des besoins spécifiques des équipes du cycle de revenus.

- En juillet 2021, Baystate Health Collaborates et Cerner ont collaboré pour améliorer la plateforme de santé numérique et offrir un accès convivial aux soins de santé. L'essor des technologies numériques et virtuelles dans le secteur de la santé s'explique par la demande croissante d'auto-soins. Les dossiers médicaux électroniques garantiront la pertinence des informations sur les patients et un accès simplifié, améliorant ainsi les services offerts.

- En septembre 2021, Walmart Santé a annoncé son partenariat avec Epic Systems pour adopter le DSE Epic Systems afin d'améliorer l'accès aux données patients pour tous les acteurs de Walmart Santé, tels que les patients, les organismes payeurs et les prestataires de soins. Ce portail patient permettra aux membres d'accéder à leur dossier médical, à leurs rendez-vous, de contacter les prestataires de soins et les médecins, et de régler leurs factures médicales depuis leur téléphone ou leur ordinateur. La désintégration des technologies de l'information dans le secteur de la santé renforcera l'offre de soins et permettra d'élargir la clientèle.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.