Europe Uterine Cancer Diagnostics Market

Taille du marché en milliards USD

TCAC :

%

USD

2.88 Billion

USD

6.41 Billion

2024

2032

USD

2.88 Billion

USD

6.41 Billion

2024

2032

| 2025 –2032 | |

| USD 2.88 Billion | |

| USD 6.41 Billion | |

| % | |

|

Segmentation du marché européen du diagnostic du cancer de l'utérus, par type de diagnostic (instrumental et procédural), type (cancer de l'endomètre et sarcome utérin), tranche d'âge ( 60 ans), utilisateur final (hôpitaux, centres de diagnostic, centres de cancérologie, centres de chirurgie ambulatoire, cliniques spécialisées et autres), canal de distribution (appel d'offres direct, distributeurs tiers et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché européen du diagnostic du cancer de l'utérus

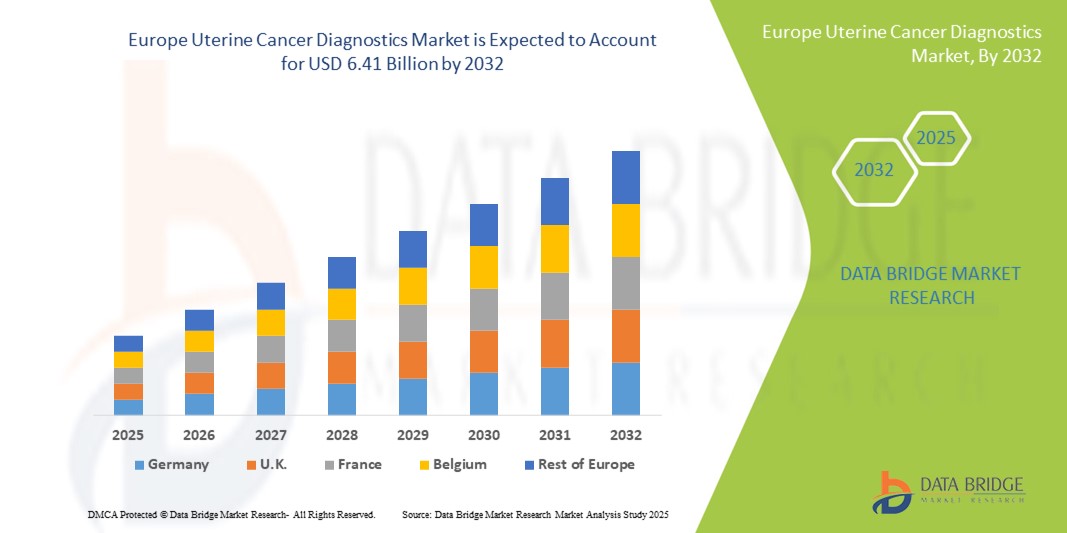

- La taille du marché européen du diagnostic du cancer de l'utérus était évaluée à 2,88 milliards USD en 2024 et devrait atteindre 6,41 milliards USD d'ici 2032 , à un TCAC de 10,5 % au cours de la période de prévision.

- La croissance du marché est principalement tirée par la prévalence croissante du cancer de l’utérus, les progrès des technologies de diagnostic et la demande croissante de méthodes de détection précoces et précises.

- De plus, la sensibilisation croissante de la population aux problèmes de santé des femmes et la disponibilité d’outils de diagnostic avancés contribuent à l’expansion du marché.

Analyse du marché européen du diagnostic du cancer de l'utérus

- Les diagnostics du cancer de l'utérus, englobant les tests moléculaires, l'imagerie et les techniques basées sur la biopsie, sont des éléments de plus en plus essentiels des stratégies de détection précoce et de traitement personnalisé dans les milieux cliniques et de recherche en raison de leur précision, de leurs procédures mini-invasives et de leur intégration avec les systèmes informatiques de santé avancés.

- La demande croissante de diagnostics du cancer de l'utérus est principalement alimentée par la prévalence croissante du cancer de l'utérus, la sensibilisation croissante à la santé des femmes et l'importance croissante accordée à la détection précoce et à la médecine de précision.

- L'Allemagne a dominé le marché européen du diagnostic du cancer de l'utérus avec la plus grande part de revenus de 33 % en 2024, caractérisée par une infrastructure de soins de santé bien établie, des niveaux de sensibilisation élevés et une forte adoption de technologies de diagnostic avancées, avec une croissance substantielle de l'adoption des tests tirée par les initiatives gouvernementales et les investissements dans les soins de santé.

- La Pologne devrait être le pays connaissant la croissance la plus rapide sur le marché européen du diagnostic du cancer de l'utérus au cours de la période de prévision en raison de l'augmentation des dépenses de santé, de l'augmentation des installations de diagnostic et de l'accessibilité croissante aux technologies médicales avancées.

- Le segment des diagnostics basés sur des instruments a dominé le marché européen du diagnostic du cancer de l'utérus par type de diagnostic avec une part de marché de 55,5 % en 2024 en raison de la grande précision, des résultats rapides et de l'intégration avec des systèmes d'imagerie et de laboratoire avancés, faisant des méthodes basées sur des instruments le choix préféré pour la détection précoce et précise du cancer de l'utérus.

Portée du rapport et segmentation du marché européen du diagnostic du cancer de l'utérus

|

Attributs |

Analyses clés du marché européen du diagnostic du cancer de l'utérus |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché européen du diagnostic du cancer de l'utérus

Précision améliorée grâce à l'IA et aux techniques minimalement invasives

- Une tendance significative et croissante sur le marché européen du diagnostic du cancer de l'utérus est l'adoption croissante d' outils de diagnostic basés sur l'IA et de méthodes de test mini-invasives, qui améliorent la précision de la détection et réduisent l'inconfort des patientes.

- Par exemple, les systèmes d'imagerie assistée par IA permettent d'identifier plus précisément les anomalies endométriales précoces, permettant ainsi aux cliniciens de recommander plus rapidement des interventions ciblées. De même, les techniques de biopsie liquide permettent la détection non invasive des marqueurs du cancer de l'utérus.

- L'intégration de l'IA au diagnostic permet l'analyse prédictive , la reconnaissance de formes et l'évaluation personnalisée des risques, offrant ainsi aux cliniciens des capacités de prise de décision plus éclairées. Par exemple, certaines plateformes d'imagerie basées sur l'IA tirent profit des données historiques des patients pour suggérer des pistes diagnostiques optimales.

- L'intégration de procédures mini-invasives avec des plateformes basées sur l'IA facilite les flux de travail rationalisés dans les cliniques et les centres de diagnostic, réduisant ainsi les temps de procédure et améliorant le débit des patients.

- Cette tendance vers des diagnostics plus intelligents, moins invasifs et plus précis transforme profondément les attentes en matière de prise en charge du cancer de l'utérus. Par conséquent, des entreprises comme MedTech Diagnostics développent des solutions d'imagerie basées sur l'IA, capables de détecter automatiquement les anomalies et d'optimiser les flux de travail.

- La demande de diagnostics offrant une intégration transparente de l'IA et des approches mini-invasives augmente rapidement dans les hôpitaux et les centres de diagnostic spécialisés, car les patients et les prestataires de soins de santé accordent de plus en plus d'importance à l'efficacité, à la précision et au confort des patients.

Dynamique du marché européen du diagnostic du cancer de l'utérus

Conducteur

Incidence croissante du cancer de l'utérus et programmes de sensibilisation

- La prévalence croissante du cancer de l'utérus en Europe, combinée à une sensibilisation croissante à la santé des femmes et aux avantages d'une détection précoce, constitue un facteur important de la demande accrue de solutions de diagnostic avancées.

- Par exemple, en avril 2024, un centre de diagnostic allemand de premier plan a lancé des programmes de dépistage endométrial assisté par IA afin d'améliorer la détection précoce et la stratification des risques chez les populations à haut risque. De telles initiatives, menées par des institutions clés, devraient stimuler la croissance du marché au cours de la période de prévision.

- À mesure que les prestataires de soins de santé et les patients prennent davantage conscience des avantages de la détection à un stade précoce, les diagnostics du cancer de l'utérus offrent des tests précis, des informations prédictives et des capacités de surveillance améliorées, offrant ainsi un argument convaincant par rapport aux méthodes de diagnostic conventionnelles.

- En outre, l’investissement croissant dans les programmes de santé des femmes et l’intégration de technologies de diagnostic avancées dans le dépistage de routine font du diagnostic un élément essentiel des stratégies de soins de santé préventifs.

- La praticité des tests mini-invasifs, la rapidité des rapports et l'intégration aux dossiers médicaux électroniques sont des facteurs clés qui favorisent l'adoption du diagnostic du cancer de l'utérus en Europe. Les campagnes de sensibilisation et les programmes de sensibilisation menés par les pouvoirs publics et les organismes privés contribuent également à la croissance du marché.

Retenue/Défi

Coûts élevés et obstacles à la conformité réglementaire

- Les inquiétudes concernant le coût élevé des systèmes de diagnostic avancés, notamment les plateformes d'imagerie et de tests moléculaires basées sur l'IA, constituent un obstacle majeur à une pénétration plus large du marché. Des investissements importants peuvent limiter l'adoption dans les petites cliniques ou les régions où le budget est serré.

- Par exemple, certains systèmes avancés d’imagerie assistée par l’IA nécessitent un équipement spécialisé et du personnel qualifié, ce qui les rend moins accessibles aux centres de diagnostic à faibles ressources.

- Assurer la conformité réglementaire dans les différents pays européens, notamment le marquage CE et le respect du RGPD pour les données des patients, est essentiel, mais peut ralentir le lancement de produits et l'expansion du marché. Des entreprises comme Siemens Healthineers et Roche Diagnostics privilégient les certifications réglementaires et la formation pour atténuer ces difficultés.

- Bien que les coûts diminuent progressivement, la prime perçue pour les diagnostics basés sur l’IA ou à haut débit peut entraver l’adoption généralisée parmi les petits prestataires de soins de santé.

- Surmonter ces défis grâce à l’optimisation des coûts, au soutien au remboursement, à l’alignement réglementaire et à la formation des cliniciens sera essentiel pour une croissance soutenue du marché européen du diagnostic du cancer de l’utérus.

Portée du marché européen du diagnostic du cancer de l'utérus

Le marché est segmenté en fonction du type de diagnostic, du type de cancer, de la tranche d’âge, de l’utilisateur final et du canal de distribution.

- Par type de diagnostic

En fonction du type de diagnostic, le marché européen du diagnostic du cancer de l'utérus est segmenté en diagnostics instrumentés et diagnostics procéduraux. Le segment instrumental a dominé le marché avec la plus grande part de chiffre d'affaires (55,5 %) en 2024, grâce à sa grande précision, sa rapidité de traitement et sa capacité d'intégration avec des plateformes d'imagerie et de tests moléculaires avancées. Les diagnostics instrumentés, notamment l'imagerie assistée par IA, l'échographie et les analyseurs de laboratoire, sont largement adoptés dans les hôpitaux et les centres de diagnostic pour la détection précise des anomalies endométriales. Cette préférence pour les diagnostics instrumentés est justifiée par le besoin des cliniciens de résultats reproductibles et d'une détection précoce. De plus, les innovations technologiques et les mises à niveau continues des instruments améliorent leur fiabilité et l'efficacité des flux de travail, ce qui en fait un choix privilégié pour le dépistage du cancer de l'utérus. Les hôpitaux et les centres de diagnostic spécialisés privilégient souvent les méthodes instrumentales afin de réduire la durée des procédures et d'améliorer le taux de traitement des patientes.

Le segment des diagnostics basés sur les procédures devrait connaître la croissance la plus rapide, soit 12,8 % entre 2025 et 2032, grâce à l'adoption croissante de techniques mini-invasives telles que l'hystéroscopie et la biopsie endométriale. Les diagnostics basés sur les procédures permettent une évaluation directe des tissus, ce qui permet une détection précoce et une classification précise des cas de sarcome de l'endomètre et de l'utérus. Ces méthodes sont particulièrement privilégiées en ambulatoire en raison de leurs délais de récupération plus courts et de la réduction des complications. La sensibilisation croissante des patients aux diagnostics mini-invasifs et le soutien croissant des programmes de santé au dépistage précoce contribuent à l'expansion de ce segment. De plus, les diagnostics basés sur les procédures gagnent en popularité dans les cliniques privées et les centres de chirurgie ambulatoire grâce à leur rentabilité et à leur intégration aux technologies d'imagerie avancées.

- Par type

Sur la base du type de cancer, le marché européen du diagnostic du cancer de l'utérus est segmenté en cancer de l'endomètre et sarcome utérin. Le segment du cancer de l'endomètre a dominé le marché avec la plus grande part de chiffre d'affaires (72 %) en 2024, grâce à la prévalence plus élevée du cancer de l'endomètre par rapport au sarcome utérin en Europe. Le diagnostic du cancer de l'endomètre bénéficie de protocoles de dépistage bien établis, de la disponibilité d'une imagerie avancée et de tests de biomarqueurs moléculaires. Les cliniciens misent souvent sur une détection précoce grâce à des dépistages de routine, en particulier chez les femmes de plus de 50 ans, ce qui stimule la demande de services de diagnostic. L'important bassin de patients, combiné à des campagnes de sensibilisation croissantes à la santé des femmes, a entraîné une adoption généralisée dans les hôpitaux, les centres de diagnostic et les cliniques spécialisées. Les avancées technologiques, telles que l'imagerie assistée par l'IA et les panels moléculaires, ont amélioré la sensibilité et la spécificité diagnostiques, renforçant encore la domination de ce segment.

Le segment des sarcomes utérins devrait connaître la croissance la plus rapide, soit 10,5 % entre 2025 et 2032, grâce à une meilleure connaissance des cancers utérins rares et au développement de procédures diagnostiques spécialisées. Bien que l'incidence du sarcome utérin soit plus faible, son caractère agressif nécessite des outils diagnostiques avancés pour une détection précoce. Les technologies émergentes, telles que l'IRM haute résolution et le profilage moléculaire, permettent une différenciation plus précise des tumeurs utérines bénignes. Les initiatives de recherche et les programmes de lutte contre les cancers rares soutenus par l'État encouragent l'adoption de ces diagnostics dans les principaux hôpitaux et centres d'oncologie. Cette croissance est également alimentée par la multiplication des cliniques spécialisées en oncologie gynécologique et par la multiplication des études cliniques ciblant le sarcome utérin.

- Par groupe d'âge

En fonction de la tranche d'âge, le marché européen du diagnostic du cancer de l'utérus est segmenté en < 30 ans, 31-40 ans, 41-50 ans, 51-60 ans et > 60 ans. La tranche d'âge des 51-60 ans domine le marché avec la plus grande part (38 %) en 2024, le risque de cancer de l'utérus augmentant significativement avec l'âge. L'adoption du diagnostic est la plus élevée dans cette cohorte en raison des recommandations de dépistage systématique et des interactions accrues avec les professionnels de santé. Les femmes de cette tranche d'âge subissent fréquemment des prélèvements endométriaux, des examens d'imagerie et des tests moléculaires pour détecter un cancer à un stade précoce, notamment en Allemagne, en France et au Royaume-Uni, pays qui disposent de programmes de soins préventifs avancés. Les hôpitaux, les centres de diagnostic et les cliniques privées ciblent activement ce groupe démographique pour leurs campagnes de dépistage. Les programmes de sensibilisation et l'éducation des patientes sur la santé utérine ménopausique et postménopausique stimulent également la demande.

La tranche d'âge des 41-50 ans devrait connaître la croissance la plus rapide, soit 11,6 % entre 2025 et 2032, grâce à une sensibilisation croissante au dépistage précoce et aux initiatives de prévention. Les femmes de cette tranche d'âge participent de plus en plus aux examens gynécologiques réguliers et aux tests diagnostiques avancés. Cette adoption est soutenue par les programmes de santé publics et privés proposant des dépistages subventionnés aux populations à risque. Les avancées technologiques permettant des diagnostics mini-invasifs encouragent également l'adoption de ce type de dépistage au sein de cette tranche d'âge. Les efforts de dépistage précoce se multiplient chez les femmes en âge de travailler, car ce groupe concilie soins préventifs et obligations professionnelles et familiales.

- Par utilisateur final

En fonction de l'utilisateur final, le marché européen du diagnostic du cancer de l'utérus est segmenté en hôpitaux, centres de diagnostic, centres de recherche sur le cancer, centres de chirurgie ambulatoire, cliniques spécialisées, etc. Le segment des centres de diagnostic a dominé le marché européen du diagnostic du cancer de l'utérus avec une part de chiffre d'affaires de 40 % en 2024, grâce à une spécialisation dans les tests, des délais d'exécution plus courts et une accessibilité aux procédures ambulatoires. Les centres de diagnostic sont équipés de technologies de diagnostic avancées, basées sur les instruments et les procédures, permettant des résultats précis et rapides. Leur efficacité dans la prise en charge d'un grand nombre de patients et leur intégration aux dossiers médicaux électroniques en font le choix privilégié des cliniciens. Les partenariats avec les hôpitaux et les programmes de dépistage gouvernementaux favorisent encore l'adoption de ces solutions. Les chaînes de diagnostic privées en Allemagne, en France et en Espagne ont contribué à la domination de ce segment.

Le segment des cliniques spécialisées devrait connaître la croissance la plus rapide, soit 13,2 % entre 2025 et 2032, grâce à la création croissante de cliniques et de centres d'excellence en oncologie gynécologique. Les cliniques spécialisées se concentrent sur les diagnostics mini-invasifs, l'imagerie assistée par IA et le profilage moléculaire du cancer de l'utérus. La préférence croissante des patients pour des soins ciblés et personnalisés, conjuguée au soutien gouvernemental aux programmes spécialisés en cancérologie, accélère la croissance. Ces cliniques adoptent également une instrumentation avancée et des diagnostics basés sur des procédures pour améliorer la précision de la détection. La collaboration avec les instituts de recherche et les essais cliniques renforcent encore la pénétration du marché pour ce segment.

- Par canal de distribution

En fonction du canal de distribution, le marché européen du diagnostic du cancer de l'utérus est segmenté en appels d'offres directs, distributeurs tiers et autres. Le segment des appels d'offres directs a dominé le marché avec une part de chiffre d'affaires de 45 % en 2024, tirée par les achats des grands hôpitaux, des programmes de santé publics et des centres de diagnostic publics. Les contrats d'appel d'offres directs garantissent un approvisionnement rapide en instruments et kits de diagnostic avancés, ainsi qu'un service après-vente, des services d'étalonnage et de formation. Les principaux acteurs approvisionnent directement les établissements de santé en Allemagne, en France et au Royaume-Uni, facilitant ainsi une intégration fluide et le respect des réglementations locales. Cette méthode garantit une qualité constante et réduit la dépendance aux intermédiaires.

Le segment des distributeurs tiers devrait connaître la croissance la plus rapide, soit 12,5 % entre 2025 et 2032, grâce à l'accès croissant aux cliniques privées, aux centres de diagnostic spécialisés et aux petits hôpitaux dans les régions européennes émergentes. Les distributeurs offrent des options d'approvisionnement flexibles, un accompagnement à l'installation et un accès à de multiples marques, ce qui en fait un choix idéal pour les établissements ne disposant pas de capacités d'approvisionnement direct. Cette croissance est également soutenue par une pénétration croissante en Europe de l'Est et par le développement de partenariats avec des acteurs clés du diagnostic.

Analyse régionale du marché européen du diagnostic du cancer de l'utérus

- L'Allemagne a dominé le marché européen du diagnostic du cancer de l'utérus avec la plus grande part de revenus de 33 % en 2024, caractérisée par une infrastructure de soins de santé bien établie, des niveaux de sensibilisation élevés et une forte adoption de technologies de diagnostic avancées, avec une croissance substantielle de l'adoption des tests tirée par les initiatives gouvernementales et les investissements dans les soins de santé.

- Les patients et les prestataires de soins de santé de la région accordent une grande importance à la détection précoce, à la précision et aux solutions de diagnostic mini-invasives, qui sont de plus en plus disponibles dans les hôpitaux, les centres de diagnostic et les cliniques spécialisées à travers le pays.

- Cette adoption généralisée est également soutenue par des programmes de dépistage soutenus par le gouvernement, des investissements croissants dans les initiatives de santé des femmes et une forte présence d'entreprises de diagnostic clés, faisant de l'Allemagne le premier marché pour le diagnostic du cancer de l'utérus en Europe.

Aperçu du marché allemand et européen du diagnostic du cancer de l'utérus

Le marché allemand du diagnostic du cancer de l'utérus a dominé le marché européen avec une part de chiffre d'affaires record de 33 % en 2024, grâce à des infrastructures de santé de pointe, une forte sensibilisation à la santé des femmes et une forte adoption de diagnostics basés sur des instruments et des procédures. Le pays met l'accent sur la détection précoce et la médecine de précision, en promouvant les dépistages de routine dans les hôpitaux, les centres de diagnostic et les cliniques spécialisées. L'intégration de l'imagerie assistée par IA, du diagnostic moléculaire et des flux de travail hospitaliers améliore la précision, l'efficacité et les résultats pour les patients. Les programmes de dépistage soutenus par le gouvernement et les politiques de santé préventive bien établies renforcent encore la domination du marché. La présence d'entreprises de diagnostic clés et la poursuite de la R&D en Allemagne accélèrent l'adoption technologique et la croissance du marché.

Analyse du marché polonais et européen du diagnostic du cancer de l'utérus

Le marché polonais du diagnostic du cancer de l'utérus devrait connaître l'une des croissances les plus rapides d'Europe au cours de la période de prévision, porté par la hausse des dépenses de santé, le développement des installations de diagnostic et l'accès accru aux technologies médicales de pointe. Les campagnes de sensibilisation axées sur la santé des femmes et le dépistage précoce du cancer de l'utérus encouragent l'adoption de ce dispositif dans les hôpitaux, les centres de diagnostic et les cliniques spécialisées. L'intégration des procédures mini-invasives et des diagnostics assistés par l'IA gagne du terrain, améliorant l'efficacité du diagnostic et l'observance thérapeutique des patients. Cette croissance est également soutenue par les initiatives gouvernementales et les investissements privés dans le secteur de la santé, facilitant ainsi la pénétration en zones urbaines et semi-urbaines.

Analyse du marché du diagnostic du cancer de l'utérus en France et en Europe

Le marché français du diagnostic du cancer de l'utérus devrait également connaître une croissance rapide sur le marché européen grâce à l'augmentation des investissements dans les programmes de santé des femmes, à la hausse de la prévalence du cancer de l'utérus et au développement des centres de diagnostic avancé. Les hôpitaux et les centres de diagnostic se modernisent pour inclure l'imagerie assistée par IA, le diagnostic moléculaire et les procédures mini-invasives, améliorant ainsi les taux de détection précoce. Les campagnes de dépistage et les politiques de remboursement menées par les pouvoirs publics encouragent l'adoption systématique du diagnostic. La sensibilisation des patients et des cliniciens aux avantages du dépistage précoce contribue à une pénétration plus rapide du marché.

Analyse du marché du diagnostic du cancer de l'utérus en Italie et en Europe

Le marché italien du diagnostic du cancer de l'utérus devrait connaître la croissance la plus rapide en Europe, grâce à une sensibilisation accrue des patientes, à l'adoption de technologies diagnostiques avancées et à des politiques de santé favorables. Les centres de diagnostic et les cliniques spécialisées proposent de plus en plus de diagnostics, tant instrumentalisés que procéduraux, améliorant ainsi la précision et les résultats pour les patients. Les techniques mini-invasives et les outils assistés par IA sont intégrés aux dépistages de routine. Cette croissance est également soutenue par les initiatives gouvernementales, les investissements privés dans la santé et l'urbanisation croissante, qui permettent un accès plus large aux services de diagnostic.

Part de marché du diagnostic du cancer de l'utérus en Europe

L'industrie européenne du diagnostic du cancer de l'utérus est principalement dirigée par des entreprises bien établies, notamment :

- MiMARK (Espagne)

- Hologic, Inc. (États-Unis)

- Siemens Healthineers AG (Allemagne)

- GE HealthCare (États-Unis)

- Koninklijke Philips NV (Pays-Bas)

- Medtronic (Irlande)

- F. Hoffmann-La Roche AG (Suisse)

- Abbott (États-Unis)

- Thermo Fisher Scientific Inc. (États-Unis)

- Illumina, Inc. (États-Unis)

- PerkinElmer (États-Unis)

- Bio-Rad Laboratories, Inc. (États-Unis)

- BD (États-Unis)

- Agilent Technologies, Inc. (États-Unis)

- QIAGEN (Allemagne)

- BIOMÉRIEUX (France)

- Sysmex Corporation (Japon)

- Ortho Clinical Diagnostics (États-Unis)

- Beckman Coulter, Inc. (États-Unis)

- Mindray Bio-Medical Electronics Co., Ltd. (Chine)

Quels sont les développements récents sur le marché européen du diagnostic du cancer de l’utérus ?

- En juillet 2025, Gnosis a lancé EdenDx, le premier test de cytologie liquide non invasif disponible dans le commerce pour la détection du cancer de l'endomètre à un stade précoce aux États-Unis. Le test identifie l'hyperméthylation de deux gènes, CDO1 et CELF4, associés au cancer de l'endomètre.

- En mai 2025, la Commission européenne a annoncé le lancement du premier pôle national de lutte contre le cancer en Pologne. Cette initiative vise à améliorer la prise en charge du cancer par la recherche et l'innovation, conformément aux objectifs plus larges de la mission de l'UE en matière de lutte contre le cancer.

- En avril 2025, MiMark Diagnostics a annoncé la validation clinique d'un test non invasif de dépistage du cancer de l'endomètre utilisant des fluides gynécologiques prélevés dans l'utérus. Ce test ELISA vise à détecter des biomarqueurs évocateurs du cancer de l'endomètre, offrant ainsi une alternative moins invasive aux méthodes diagnostiques traditionnelles.

- En août 2024, AstraZeneca a annoncé l'approbation européenne de l'association Imfinzi (durvalumab) et Lynparza (olaparib) pour certaines patientes atteintes d'un cancer de l'endomètre avancé ou récidivant. Cette approbation, basée sur l'essai DUO-E, a marqué une avancée majeure, notamment pour les patientes atteintes d'une maladie à réparation des mésappariements (pMMR) dont les options thérapeutiques étaient limitées.

- En novembre 2021, Eisai et Merck & Co., Inc. (MSD) ont annoncé que la Commission européenne avait approuvé l'association de LENVIMA (lenvatinib) et KEYTRUDA® (pembrolizumab) pour le traitement de certains types de carcinome endométrial avancé ou récurrent.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.