Global Acquired Neuromyotonia Treatment Market

Taille du marché en milliards USD

TCAC :

%

USD

14.38 Billion

USD

21.25 Billion

2025

2033

USD

14.38 Billion

USD

21.25 Billion

2025

2033

| 2026 –2033 | |

| USD 14.38 Billion | |

| USD 21.25 Billion | |

| % | |

|

Segmentation du marché mondial des traitements de la neuromyotonie acquise, par traitement (anticonvulsivants, corticostéroïdes oraux, anti-inflammatoires non stéroïdiens, acétazolamide et échanges plasmatiques), dosage (gélule, injection, comprimé, suspension et autres), voie d'administration (orale, parentérale, intraveineuse, sous-cutanée et intramusculaire), diagnostic (examen clinique, électromyographie, analyses sanguines et urinaires, IRM et autres), symptômes (myokymie, atrophie musculaire, ataxie, diminution des réflexes, hypersudation et autres), utilisateurs finaux (cliniques, hôpitaux et autres), circuit de distribution (pharmacies hospitalières, pharmacies de détail et pharmacies en ligne) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des traitements de la neuromyotonie acquise

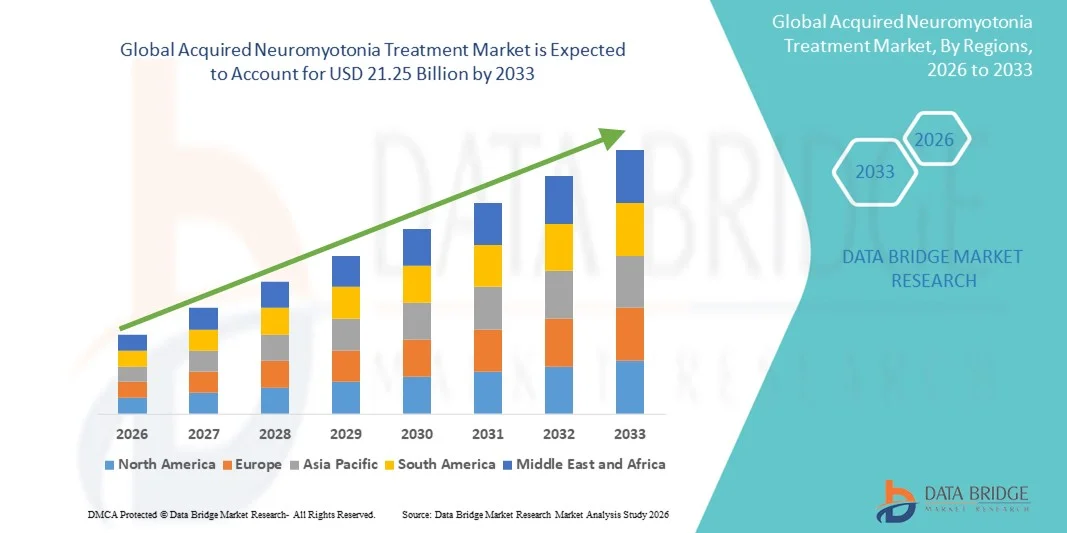

- Le marché mondial des traitements de la neuromyotonie acquise était évalué à 14,38 milliards de dollars américains en 2025 et devrait atteindre 21,25 milliards de dollars américains d'ici 2033 , avec un TCAC de 5,00 % au cours de la période de prévision.

- La croissance du marché est principalement due à la prévalence croissante des maladies neurologiques auto-immunes et aux progrès des technologies de diagnostic permettant une détection précoce et précise de la neuromyotonie.

- De plus, l'adoption croissante des immunothérapies, des anticorps monoclonaux et des échanges plasmatiques, associée à des initiatives de recherche de plus en plus nombreuses visant à développer des thérapies ciblées, améliore les résultats pour les patients et accélère l'expansion du secteur du traitement de la neuromyotonie acquise.

Analyse du marché des traitements de la neuromyotonie acquise

- Le traitement de la neuromyotonie acquise vise à gérer les symptômes d'hyperexcitabilité nerveuse grâce à diverses interventions pharmacologiques et thérapeutiques, notamment les anticonvulsivants, les corticostéroïdes et les échanges plasmatiques, essentiels pour améliorer la fonction neuromusculaire et réduire l'inconfort du patient.

- L'expansion du marché est principalement due à l'amélioration de la précision diagnostique grâce à l'électromyographie (EMG) et à l'IRM, à la sensibilisation croissante aux maladies neurologiques auto-immunes et aux progrès constants dans les formulations de médicaments ciblés pour la prise en charge à long terme des maladies.

- L'Amérique du Nord a dominé le marché des traitements acquis de la neuromyotonie avec la plus grande part de revenus (39,9 %) en 2025, grâce à une infrastructure de soins de santé avancée, une forte présence de centres de neurologie spécialisés et une adoption croissante des thérapies immunomodulatrices et symptomatiques aux États-Unis et au Canada.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide au cours de la période de prévision, grâce à une meilleure accessibilité au diagnostic, à l'expansion des réseaux hospitaliers et à l'augmentation des dépenses de santé consacrées au traitement des maladies neuromusculaires rares.

- Le segment des médicaments anticonvulsivants a dominé le marché des traitements acquis de la neuromyotonie avec une part de 42,4 % en 2025, grâce à leur efficacité à stabiliser l'activité nerveuse, à réduire les contractions musculaires et à leur large disponibilité dans les circuits de distribution hospitaliers et pharmaceutiques.

Portée du rapport et segmentation du marché des traitements de la neuromyotonie acquise

|

Attributs |

Principaux enseignements du marché du traitement de la neuromyotonie acquise |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché des traitements de la neuromyotonie acquise

Progrès en immunothérapie et en neurologie de précision

- L'adoption croissante de l' immunothérapie et des approches de neurologie de précision constitue une tendance majeure et en pleine accélération sur le marché mondial des traitements de la neuromyotonie acquise. Cette évolution est favorisée par une meilleure compréhension des mécanismes auto-immuns et des dysfonctionnements nerveux induits par les anticorps. Elle contribue à une personnalisation accrue des traitements et à de meilleurs résultats cliniques.

- Par exemple, les recherches sur les anticorps monoclonaux ciblant des antigènes spécifiques des canaux ioniques ont pris de l'ampleur, ouvrant la voie à de nouvelles possibilités de traitement visant à réduire l'hyperexcitabilité neuronale et la récurrence des symptômes. De même, la plasmaphérèse et les immunoglobulines intraveineuses (IgIV) sont de plus en plus utilisées dans les cas réfractaires.

- L'intégration de l'IA en neurologie transforme également le diagnostic et l'optimisation des traitements grâce à l'analyse des données électrophysiologiques et à la prédiction des réponses thérapeutiques. Par exemple, l'interprétation des électromyographies (EMG) assistée par l'IA aide les cliniciens à détecter des anomalies nerveuses subtiles et à adapter les interventions aux besoins spécifiques de chaque patient.

- L'utilisation croissante des biomarqueurs numériques et des outils de neuro-imagerie dans le suivi des patients permet un suivi en temps réel de la maladie et améliore la précision des traitements en cours, optimisant ainsi les résultats pour les patients et l'efficacité clinique.

- Cette tendance vers des paradigmes de traitement immunologiques et technologiques avancés redéfinit la prise en charge de la neuromyotonie, en privilégiant les soins individualisés et l'intervention précoce. Par conséquent, les entreprises pharmaceutiques innovantes se concentrent sur de nouveaux produits biologiques et des médicaments ciblant les anticorps afin d'améliorer leur efficacité et leur profil de sécurité.

- La demande de traitements offrant une plus grande précision, un meilleur contrôle des symptômes et moins d'effets secondaires croît rapidement sur les marchés mondiaux, car les patients et les professionnels de la santé privilégient de plus en plus les solutions thérapeutiques fondées sur des preuves, ciblées et étayées par des données.

Dynamique du marché des traitements de la neuromyotonie acquise

Conducteur

Augmentation des taux de diagnostic et progrès en neuroimmunologie

- L'augmentation des taux de diagnostic des maladies neuromusculaires auto-immunes, ainsi que les progrès rapides de la neuro-immunologie, sont des facteurs majeurs qui alimentent la demande de traitements pour la neuromyotonie acquise.

- Par exemple, en mars 2025, des collaborations de recherche entre de grands instituts de neurologie et des entreprises de biotechnologie se sont concentrées sur l'identification de nouveaux anticorps ciblant les canaux ioniques, facilitant ainsi un diagnostic plus précoce et plus précis de la neuromyotonie.

- À mesure que les professionnels de la santé approfondissent leur compréhension des origines auto-immunes de la maladie, les thérapies ciblées telles que les immunoglobulines intraveineuses et les corticostéroïdes deviennent des options de traitement privilégiées, améliorant le pronostic des patients et les résultats à long terme.

- De plus, le recours croissant à l'EMG et aux tests d'anticorps en milieu clinique a permis un dépistage précoce plus efficace de la maladie, ce qui a conduit à une initiation rapide du traitement et à une meilleure prise en charge des symptômes.

- L'augmentation du nombre de patients, la sensibilisation croissante des neurologues et l'amélioration des systèmes de remboursement des maladies neuromusculaires rares contribuent à accélérer la croissance du marché. L'intégration d'initiatives de recherche avancées et d'essais cliniques devrait élargir les options thérapeutiques dans les années à venir.

- De plus, les initiatives gouvernementales visant à soutenir la recherche sur les maladies rares et l'inclusion des troubles neuromusculaires dans les régimes nationaux d'assurance maladie créent de nouvelles perspectives de croissance pour l'accès aux traitements.

- Le renforcement de la collaboration entre les hôpitaux et les fabricants de produits pharmaceutiques pour rationaliser les essais cliniques et les circuits de distribution des médicaments devrait encore améliorer la disponibilité et l'adoption des traitements à l'échelle mondiale.

Retenue/Défi

Coûts de traitement élevés et sensibilisation clinique limitée

- Le coût élevé des immunothérapies, des IVIg et des échanges plasmatiques constitue un obstacle important à leur adoption généralisée, notamment dans les systèmes de santé en développement aux budgets limités.

- Par exemple, les traitements prolongés nécessitant des cycles d'immunothérapie répétés peuvent représenter un fardeau financier pour les patients, limitant ainsi l'accès à des soins efficaces et réduisant les taux d'observance.

- Le manque de connaissances cliniques et d'expertise diagnostique dans les maladies neuromusculaires auto-immunes rares entrave davantage le dépistage et le traitement précoces, ce qui conduit à une sous-estimation de la prévalence et à une intervention tardive.

- De plus, les disparités régionales en matière d'infrastructures de santé et la pénurie de neurologues qualifiés aggravent les inégalités de traitement, notamment dans les pays à revenu faible et intermédiaire.

- L’absence de recommandations thérapeutiques standardisées et l’inclusion insuffisante de la neuromyotonie acquise dans les programmes de prise en charge des maladies rares constituent des obstacles supplémentaires à la continuité des soins aux patients.

- Surmonter ces défis grâce à une meilleure formation des médecins, au financement accru des soins de santé pour les maladies rares et à l'introduction d'alternatives thérapeutiques rentables sera essentiel pour élargir l'accès au marché et assurer une croissance à long terme.

- De plus, l'absence de données épidémiologiques à grande échelle limite les investissements pharmaceutiques et les priorités réglementaires, ralentissant ainsi le rythme de l'innovation dans ce segment thérapeutique.

- Les procédures d'approbation rigoureuses des produits biologiques et des thérapies à base de plasma peuvent également retarder le lancement de ces produits et limiter l'accès des patients aux traitements de nouvelle génération contre la neuromyotonie.

Étendue du marché des traitements de la neuromyotonie acquise

Le marché est segmenté en fonction du traitement, de la posologie, de la voie d'administration, du diagnostic, des symptômes, des utilisateurs finaux et du canal de distribution.

- Par traitement

Le marché des traitements de la neuromyotonie acquise est segmenté, selon le type de traitement, en anticonvulsivants, corticostéroïdes oraux, anti-inflammatoires non stéroïdiens, acétazolamide et échanges plasmatiques. En 2025, le segment des anticonvulsivants dominait le marché avec une part de revenus de 42,4 %, principalement grâce à leur efficacité à stabiliser les signaux nerveux hyperactifs et à réduire les fasciculations musculaires. Ces médicaments, comme la carbamazépine et la phénytoïne, sont largement prescrits en première intention en raison de leur efficacité prouvée dans la prise en charge de l'hyperexcitabilité nerveuse périphérique. Leur prix abordable, leur disponibilité et leur administration orale en font le traitement de choix des neurologues et des patients. De plus, les progrès constants réalisés dans la formulation des médicaments ont permis d'améliorer la tolérance des patients et de minimiser les effets secondaires. L'intégration croissante des anticonvulsivants dans les protocoles de traitement standard conforte leur position dominante sur le marché.

Le segment de la plasmaphérèse devrait connaître la croissance la plus rapide, soit 22,5 %, entre 2026 et 2033, grâce à son succès clinique dans les cas de neuromyotonie sévère ou réfractaire. Cette thérapie élimine efficacement les auto-anticorps de la circulation sanguine, améliorant significativement le contrôle musculaire et réduisant la récurrence des symptômes. La disponibilité croissante des centres de plasmaphérèse dans les principaux hôpitaux et centres de neurologie élargit l'accès au traitement. Par ailleurs, les initiatives gouvernementales et privées visant à soutenir la plasmaphérèse dans les maladies neurologiques auto-immunes accélèrent son adoption. À mesure que la sensibilisation aux bienfaits de la plasmaphérèse thérapeutique progresse, de plus en plus de cliniciens la recommandent aux patients difficiles à traiter. L'augmentation des investissements dans la recherche sur la plasmaphérèse devrait également stimuler la croissance de ce segment au cours de la période de prévision.

- Par dosage

En fonction du dosage, le marché est segmenté en gélules, injections, comprimés, suspensions et autres. Le segment des comprimés dominait le marché avec une part de 39,8 % en 2025, la plupart des anticonvulsivants et des corticostéroïdes étant couramment administrés sous forme de comprimés pour des raisons de commodité et d'observance. Les comprimés sont privilégiés pour leur dosage précis et constant, leur facilité de transport et leur durée de conservation plus longue que les formulations liquides. Les patients sous traitement chronique préfèrent les comprimés en raison de leur facilité d'utilisation quotidienne, notamment en ambulatoire. De plus, la disponibilité de génériques et de formulations à libération prolongée a amélioré l'observance chez les utilisateurs au long cours. Les entreprises pharmaceutiques continuent d'innover dans la conception des comprimés afin d'améliorer l'absorption et de minimiser les effets secondaires gastro-intestinaux, renforçant ainsi la position dominante de ce segment.

Le segment des injections devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, à 20,9 %, entre 2026 et 2033, porté par la demande croissante d'immunothérapies injectables et de corticostéroïdes dans la prise en charge de la neuromyotonie aiguë. Les injectables offrent une réponse thérapeutique rapide, ce qui les rend indispensables en milieu hospitalier et aux urgences. Les médecins privilégient les injections pour les patients ne répondant pas aux traitements oraux ou nécessitant une modulation immunitaire immédiate. L'utilisation croissante des immunoglobulines intraveineuses (IgIV), administrées principalement par injection, contribue largement à cette croissance. Par ailleurs, les innovations en matière de seringues préremplies et de formulations auto-injectables améliorent l'efficacité de l'administration. La sensibilisation accrue et la disponibilité grandissante des produits biologiques injectables stimulent également la croissance de ce segment à l'échelle mondiale.

- Par voie d'administration

Selon la voie d'administration, le marché est segmenté en voies orale, parentérale, intraveineuse, sous-cutanée et intramusculaire. En 2025, la voie orale détenait la part dominante de 44,3 %, grâce à l'utilisation répandue d'anticonvulsivants et de corticostéroïdes administrés par voie orale pour la prise en charge des symptômes légers à modérés. Non invasive et économique, la voie orale est privilégiée pour la gestion des maladies chroniques. Elle permet aux patients de suivre un traitement au long cours sans hospitalisation, ce qui la rend particulièrement pratique en ambulatoire et à domicile. Les innovations pharmaceutiques en matière de formulations orales à libération prolongée ont amélioré la durée de l'effet thérapeutique et réduit la fréquence d'administration. La préférence croissante des patients pour les traitements oraux, plus pratiques, par rapport aux méthodes invasives, a renforcé la position dominante de cette voie d'administration sur le marché.

Le segment des traitements intraveineux devrait connaître la croissance annuelle composée la plus rapide, soit 23,1 %, entre 2026 et 2033, principalement en raison de l'utilisation croissante des immunoglobulines intraveineuses (IgIV) et des échanges plasmatiques. L'administration intraveineuse garantit une action plus rapide du médicament et est essentielle lors des crises aiguës ou sévères de neuromyotonie. Les hôpitaux et les centres de perfusion spécialisés adoptent de plus en plus les traitements intraveineux en raison de leur efficacité prouvée et de leur mécanisme d'administration contrôlé. Les progrès réalisés dans les technologies des pompes à perfusion et l'amélioration des protocoles de sécurité ont permis d'améliorer les résultats et le confort des patients. De plus, le nombre croissant de fournisseurs d'IgIV et le soutien gouvernemental à l'accès à l'immunothérapie devraient stimuler une croissance substantielle de ce segment.

- Par diagnostic

En fonction du diagnostic, le marché est segmenté en examen physique, électromyographie, analyses sanguines et urinaires, IRM et autres. L'électromyographie (EMG) dominait le marché avec une part de 37,5 % en 2025, l'EMG demeurant la pierre angulaire du diagnostic de la neuromyotonie. Ce test détecte les décharges électriques anormales dans les muscles, permettant aux cliniciens de différencier la neuromyotonie acquise des autres affections neuromusculaires. Le développement des systèmes d'interprétation EMG assistés par l'IA a amélioré la précision et réduit les erreurs de diagnostic. La sensibilisation croissante des neurologues et l'adoption accrue des appareils EMG portables en pratique clinique ont encore renforcé sa position sur le marché. De plus, l'intégration des données EMG aux logiciels de surveillance des patients améliore la précision du diagnostic et contribue à un suivi efficace de l'évolution du traitement.

Le segment des analyses sanguines devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 21,6 %, entre 2026 et 2033, porté par l'utilisation croissante de la détection d'anticorps pour la neuromyotonie auto-immune. Les tests sanguins identifiant les anticorps anti-canaux potassiques voltage-dépendants (VGKC) et anti-CASPR2 sont devenus des outils diagnostiques essentiels. Ces tests sont de plus en plus intégrés aux bilans neurologiques pour un dépistage précoce et précis. L'automatisation croissante des laboratoires permet d'améliorer considérablement les délais d'obtention des résultats et la précision des immunoessais. L'accessibilité et le coût abordable des tests d'anticorps dans les centres de diagnostic du monde entier contribuent également à la croissance de ce segment. L'importance accrue accordée aux diagnostics basés sur les biomarqueurs pour le choix de thérapies ciblées continuera de stimuler la demande dans les années à venir.

- Par symptômes

En fonction des symptômes, le marché est segmenté en myokymie, atrophie musculaire, ataxie, diminution des réflexes, hypersudation et autres symptômes. Le segment de la myokymie dominait le marché avec une part de 40,9 % en 2025, car il s'agit du symptôme clinique le plus fréquent et le plus facilement identifiable de la neuromyotonie acquise. La fréquence des contractions musculaires involontaires incite à une consultation médicale précoce, permettant un diagnostic et une prise en charge plus rapides. Des traitements anticonvulsivants et des immunomodulateurs sont souvent prescrits pour soulager efficacement les symptômes myokymiques. La sensibilisation croissante des patients et les progrès technologiques en matière de détection par électromyographie (EMG) ont encore renforcé l'importance de ce segment. De plus, l'amélioration continue des thérapies ciblant l'hyperactivité nerveuse a amélioré la qualité de vie des patients, contribuant ainsi à la position dominante de ce segment.

Le segment de l'atrophie musculaire devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 19,8 %, entre 2026 et 2033, sous l'effet de l'importance croissante accordée à l'intervention précoce pour prévenir la perte musculaire progressive. L'atrophie musculaire est fréquemment observée chez les patients atteints de neuromyotonie non traitée à long terme, et les progrès en physiothérapie et en neuroréadaptation ont amélioré les résultats des traitements. L'intégration croissante de la physiothérapie aux traitements pharmacologiques s'est avérée efficace pour préserver la force musculaire. L'intensification des efforts de recherche et développement ciblant les voies de régénération neuromusculaire devrait ouvrir de nouvelles perspectives thérapeutiques. Les hôpitaux et les cliniques mettent également l'accent sur l'éducation des patients afin de réduire les risques d'invalidité, ce qui contribue à stimuler davantage la croissance de ce segment.

- Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché se divise en cliniques, hôpitaux et autres. Le segment hospitalier dominait le marché en 2025, représentant 52,4 % des revenus, grâce à la présence d'équipements de diagnostic de pointe, de neurologues spécialisés et de services d'échange plasmatique. Les hôpitaux demeurent le principal lieu de prise en charge des cas aigus et sévères de neuromyotonie nécessitant des immunoglobulines intraveineuses (IgIV) ou une immunothérapie. La disponibilité d'équipes multidisciplinaires améliore la coordination des traitements et le suivi des patients. La participation croissante des hôpitaux aux essais cliniques sur les maladies neuromusculaires rares contribue également à la croissance du marché. Par ailleurs, les financements publics et l'amélioration des infrastructures des unités de neurologie spécialisées renforcent la position dominante des hôpitaux sur ce marché.

Le segment des cliniques devrait connaître la croissance annuelle composée la plus rapide, soit 21,2 %, entre 2026 et 2033, les cliniques de neurologie ambulatoires jouant un rôle de plus en plus important dans la prise en charge des maladies chroniques. Elles proposent un suivi rentable, le renouvellement d'ordonnances et des conseils aux patients pour les traitements de longue durée. Cette croissance est alimentée par le nombre croissant de centres neuromusculaires spécialisés et de neurologues offrant des consultations privées. Les outils numériques de gestion des patients et les services de télémédecine améliorent l'accès aux soins pour les patients vivant dans des régions éloignées. Par ailleurs, l'évolution vers des modèles de soins préventifs et à domicile confirme l'importance grandissante des cliniques dans la prise en charge continue de la neuromyotonie.

- Par canal de distribution

Selon le canal de distribution, le marché se divise en pharmacies hospitalières, pharmacies de détail et pharmacies en ligne. En 2025, le segment des pharmacies hospitalières dominait le marché avec une part de 47,9 %, la plupart des immunothérapies, des corticostéroïdes et des médicaments utilisés pour les échanges plasmatiques étant dispensés par ces pharmacies. Ces dernières garantissent la manipulation adéquate et l'administration rapide des médicaments essentiels sous supervision médicale. Une collaboration étroite entre les pharmaciens hospitaliers et les neurologues renforce la sécurité des médicaments et la gestion des stocks. Par ailleurs, l'augmentation des hospitalisations pour des cas aigus et la demande croissante de médicaments pour les patients hospitalisés ont consolidé le rôle des pharmacies hospitalières dans la prise en charge des patients.

Le segment des pharmacies en ligne devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, à 24,5 %, entre 2026 et 2033, porté par la digitalisation croissante des soins de santé et la préférence des patients pour un accès facilité aux médicaments. L'essor des plateformes de commerce électronique proposant des médicaments neurologiques sur ordonnance a considérablement amélioré leur disponibilité pour les patients atteints de maladies chroniques. Les pharmacies en ligne permettent la livraison à domicile, les téléconsultations et les renouvellements d'ordonnance par abonnement, favorisant ainsi l'observance des traitements de longue durée. De nombreux pays approuvent de plus en plus les modèles de pharmacies en ligne afin d'améliorer l'accès aux soins pour les patients atteints de maladies rares. Avec la progression de la pénétration d'Internet et l'adoption croissante des paiements numériques à l'échelle mondiale, le canal de distribution en ligne devrait jouer un rôle crucial dans l'élargissement de la couverture des patients.

Analyse régionale du marché des traitements de la neuromyotonie acquise

- L'Amérique du Nord a dominé le marché des traitements acquis de la neuromyotonie avec la plus grande part de revenus (39,9 %) en 2025, grâce à une infrastructure de soins de santé avancée, une forte présence de centres de neurologie spécialisés et une adoption croissante des thérapies immunomodulatrices et symptomatiques aux États-Unis et au Canada.

- La position dominante de la région est confortée par un taux de diagnostic élevé, une sensibilisation accrue des professionnels de santé et un accès généralisé à des traitements de pointe tels que l'immunothérapie et la plasmaphérèse.

- De plus, la présence de grandes entreprises pharmaceutiques et de centres de neurologie spécialisés favorise l'innovation thérapeutique et accélère l'approbation des médicaments. Les patients nord-américains bénéficient également de politiques de remboursement avantageuses et d'un accès à de nouveaux protocoles de traitement, ce qui contribue à l'amélioration des résultats cliniques et à la croissance soutenue du marché.

Analyse du marché américain des traitements contre la neuromyotonie

Le marché américain des traitements contre la neuromyotonie acquise a représenté 79 % des revenus en Amérique du Nord en 2025, grâce à la forte présence de centres de neurologie de pointe, à une grande précision diagnostique et à l'adoption généralisée de l'immunothérapie et des traitements anticonvulsivants. La prévalence croissante des maladies neurologiques auto-immunes, conjuguée au soutien gouvernemental à la recherche sur les maladies rares, stimule la croissance de ce marché. Par ailleurs, les essais cliniques de grande envergure et les autorisations de mise sur le marché de nouveaux médicaments par la FDA renforcent la position des États-Unis sur le marché. La disponibilité de techniques d'électromyographie (EMG) et d'imagerie par résonance magnétique (IRM) de pointe favorise le dépistage précoce et améliore les résultats des traitements.

L'Europe acquiert des informations sur le marché du traitement de la neuromyotonie

Le marché européen des traitements de la neuromyotonie acquise devrait connaître une croissance annuelle composée (TCAC) importante tout au long de la période de prévision, principalement grâce à une meilleure connaissance des maladies neuromusculaires rares et à un accès facilité à des systèmes de santé de haute qualité. Des investissements importants dans la recherche clinique et des collaborations entre hôpitaux et entreprises pharmaceutiques accélèrent les progrès thérapeutiques. Les pays européens adoptent des thérapies immunomodulatrices et des échanges plasmatiques modernes, améliorant ainsi la prise en charge des patients. L'existence de cadres de remboursement favorables encourage également l'adoption de ces traitements dans les hôpitaux et les cliniques spécialisées.

Le Royaume-Uni acquiert une étude de marché sur le traitement de la neuromyotonie

Le marché britannique des traitements acquis de la neuromyotonie devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, grâce aux progrès de la recherche en neurologie et à un accès accru aux structures de soins spécialisées. Le Service national de santé (NHS) joue un rôle essentiel en facilitant le diagnostic précoce grâce à l'amélioration des filières d'orientation et des technologies de diagnostic. La sensibilisation croissante des patients aux maladies neuro-immunes et l'importance accrue accordée aux soins centrés sur le patient contribuent également à la croissance du marché. La participation accrue aux essais cliniques de médicaments neurologiques de nouvelle génération renforce également le marché britannique.

L'Allemagne acquiert des informations sur le marché du traitement de la neuromyotonie

Le marché allemand des traitements contre la neuromyotonie acquise devrait connaître une croissance annuelle composée (TCAC) considérable au cours de la période de prévision, grâce à la solidité de son infrastructure médicale, à ses instituts de recherche de pointe et à l'adoption d'outils de neurodiagnostic de haute précision. Les professionnels de santé allemands privilégient le dépistage précoce et les plans de traitement complets incluant des anticonvulsivants et des échanges plasmatiques. Des systèmes de remboursement favorables et la collaboration entre les établissements de santé publics et privés améliorent l'accès aux soins. Par ailleurs, l'accent mis par le pays sur l'innovation technologique médicale favorise l'intégration de solutions thérapeutiques avancées.

Aperçu du marché des traitements de la neuromyotonie acquise en Asie-Pacifique

Le marché des traitements acquis de la neuromyotonie en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide (22 %) entre 2026 et 2033, portée par un accès élargi aux soins, une sensibilisation accrue des patients et des capacités de diagnostic améliorées dans des pays comme la Chine, le Japon et l'Inde. Le développement rapide des infrastructures de santé et les investissements publics dans les programmes de lutte contre les maladies rares facilitent l'intervention précoce et l'accès aux traitements. Les entreprises pharmaceutiques de la région investissent de plus en plus dans la recherche et les partenariats pour développer des thérapies abordables, améliorant ainsi l'accessibilité aux populations rurales et urbaines.

Le Japon acquiert des informations sur le marché du traitement de la neuromyotonie

Le marché japonais des traitements contre la neuromyotonie acquise connaît une forte croissance grâce à son infrastructure de santé performante, au vieillissement de sa population et à la demande croissante de soins neurologiques spécialisés. L'accent mis par le Japon sur l'innovation technologique a permis le développement d'outils de diagnostic améliorés et de protocoles de traitement efficaces. Par exemple, les collaborations entre les hôpitaux et les entreprises de biotechnologie accélèrent la mise à disposition de médicaments immunomodulateurs. Les politiques de soutien aux soins de santé mises en place par le gouvernement et la forte sensibilisation des patients contribuent à l'augmentation du recours aux traitements dans les hôpitaux et les cliniques.

L'Inde acquiert des informations sur le marché du traitement de la neuromyotonie

Le marché indien des traitements contre la neuromyotonie représentait la plus grande part de revenus de la région Asie-Pacifique en 2025, grâce à l'élargissement de l'accès au diagnostic, à une sensibilisation accrue aux questions médicales et à une infrastructure de santé en rapide amélioration. Ce marché est soutenu par les initiatives gouvernementales favorisant la prise en charge des maladies rares et par l'arrivée d'acteurs pharmaceutiques internationaux proposant des traitements abordables. L'adoption croissante des traitements oraux et parentéraux, ainsi que le renforcement du soutien clinique dans les hôpitaux urbains, contribuent à la pénétration du marché. L'accent mis par l'Inde sur la production nationale de médicaments la positionne également comme un pôle émergent de solutions thérapeutiques rentables pour la neuromyotonie.

Part de marché du traitement de la neuromyotonie acquise

Le secteur du traitement de la neuromyotonie acquise est principalement dominé par des entreprises bien établies, notamment :

- Grifols, SA (Espagne)

- Octapharma AG (Suisse)

- Société pharmaceutique Takeda Limitée (Japon)

- Novartis AG (Suisse)

- Pfizer Inc. (États-Unis)

- Baxter (États-Unis)

- CSL (Australie)

- UCB (Belgique)

- Jazz Pharmaceuticals, Inc. (Irlande)

- Biogen (États-Unis)

- Kedrion (Italie)

- Mallinckrodt plc (Irlande)

- Teva Pharmaceutical Industries Ltd (Israël)

- Fresenius Kabi AG (Allemagne)

- Natus Medical Incorporated (États-Unis)

- CORPORATION NIHON KOHDEN. (Japon)

- Cadwell (États-Unis)

- GC Corp. (Corée du Sud)

- Merck & Co., Inc. (États-Unis)

- F. Hoffmann-La Roche Ltd (Suisse)

Quels sont les développements récents sur le marché mondial du traitement de la neuromyotonie acquise ?

- En janvier 2025, une étude de cas publiée dans PubMed a rapporté le cas d'une jeune fille de 16 ans atteinte de neuromyotonie acquise qui a présenté une remarquable récupération clinique après un traitement par immunoglobulines intraveineuses (IgIV), suite à l'échec des anticonvulsivants conventionnels. Cette observation confirme l'intérêt des IgIV comme traitement de première intention de la neuromyotonie à médiation immunitaire, offrant un soulagement rapide des symptômes et une amélioration neurologique durable dans les cas réfractaires.

- En février 2024, un rapport clinique publié dans l’International Journal of Research in Medical Sciences a décrit le cas d’une femme de 51 ans souffrant de fasciculations musculaires persistantes, de raideur et de transpiration excessive, diagnostiquées comme une neuromyotonie acquise. La patiente a présenté une amélioration significative après des échanges plasmatiques répétés, soulignant l’importance de la plasmaphérèse dans la prise en charge des formes auto-immunes de la maladie et son rôle croissant en pratique clinique pour le contrôle des symptômes.

- En septembre 2023, une revue mécanistique publiée dans MDPI Biomolecules a analysé l'hyperexcitabilité des nerfs périphériques associée aux anticorps anti-CASPR2 et son lien moléculaire avec la neuromyotonie acquise. L'étude a identifié de nouvelles cibles thérapeutiques visant à restaurer l'organisation perturbée des canaux ioniques et la stabilité synaptique, ouvrant la voie au développement futur de thérapies biologiques et de précision pour la neuromyotonie auto-immune.

- En décembre 2022, des chercheurs ont publié sur ResearchGate le cas documenté d'un jeune homme ayant développé une neuromyotonie acquise après une vaccination contre la COVID-19, avec une forte positivité aux anticorps anti-CASPR2 et anti-VGKC. Le rapport soulignait que les réponses auto-immunes déclenchées par la vaccination pouvaient précipiter des syndromes d'hyperexcitabilité nerveuse, mettant en évidence la nécessité d'un dépistage précoce des anticorps et d'une immunothérapie dans les cas de manifestations neurologiques post-vaccinales similaires.

- En octobre 2022, un cas clinique publié dans le Cureus Journal of Medical Science a présenté le cas d'un patient atteint d'un syndrome d'Isaacs sévère ayant obtenu une rémission complète des symptômes après une perfusion de rituximab. Cette étude a mis en évidence le potentiel thérapeutique du rituximab dans les cas réfractaires aux corticostéroïdes et aux anticonvulsivants, offrant un nouvel espoir aux patients atteints de troubles d'hyperexcitabilité nerveuse périphérique à médiation anticorps.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.