Global Arenavirus Infections Treatment Market

Taille du marché en milliards USD

TCAC :

%

USD

1.25 Billion

USD

1.73 Billion

2025

2033

USD

1.25 Billion

USD

1.73 Billion

2025

2033

| 2026 –2033 | |

| USD 1.25 Billion | |

| USD 1.73 Billion | |

| % | |

|

Segmentation du marché mondial des traitements contre les infections à arénavirus, par traitement (ribavirine, antipyrétiques, anti-inflammatoires, anticonvulsivants et autres), dosage (comprimés, gélules, solutions et autres), voie d'administration (orale, sous-cutanée et autres), diagnostic (analyses sanguines, analyses de laboratoire et autres), utilisateurs finaux (cliniques, hôpitaux et autres), canal de distribution (pharmacies hospitalières, pharmacies de détail et pharmacies en ligne) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des traitements contre les infections à arénavirus

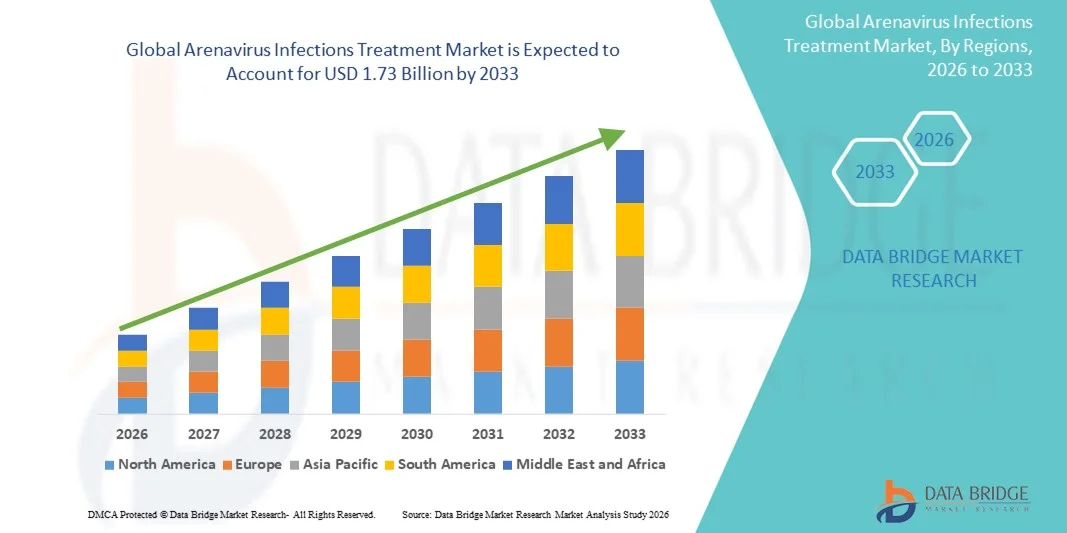

- Le marché mondial des traitements contre les infections à arénavirus était évalué à 1,25 milliard de dollars américains en 2025 et devrait atteindre 1,73 milliard de dollars américains d'ici 2033 , avec un TCAC de 4,20 % au cours de la période de prévision.

- La croissance du marché est largement due à la prévalence croissante des maladies liées aux arénavirus, telles que la fièvre de Lassa, dans les régions endémiques, ainsi qu'à l'attention accrue portée à l'échelle mondiale à la préparation aux épidémies, au développement d'antiviraux et aux systèmes de surveillance de la santé publique.

- De plus, l'augmentation des investissements dans les thérapies de pointe, notamment les antiviraux à large spectre, les immunothérapies et les solutions de soins de soutien, renforce le besoin d'options de traitement plus efficaces. Ces facteurs convergents accélèrent l'adoption des modalités de traitement des arénavirus, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des traitements contre les infections à arénavirus

- Les solutions de traitement des infections à arénavirus, comprenant les antiviraux, les thérapies de soutien et la prise en charge symptomatique, deviennent de plus en plus cruciales dans la lutte mondiale contre les maladies infectieuses en raison de l'expansion des régions endémiques, de la hausse des cas de transmission inter-espèces et du besoin croissant de traitements à réponse rapide contre des agents pathogènes tels que le virus Lassa et d'autres arénavirus responsables de fièvres hémorragiques.

- La demande croissante de traitements contre les arénavirus est principalement alimentée par la multiplication des épidémies en Afrique de l'Ouest, les préoccupations accrues en matière de sécurité sanitaire mondiale, l'amélioration des capacités de diagnostic et une préférence grandissante pour les schémas thérapeutiques qui réduisent les taux de mortalité et améliorent les résultats cliniques.

- L'Amérique du Nord a dominé le marché du traitement des infections à arénavirus en 2025, avec une part de revenus de 38,9 %. Cette domination s'explique par des infrastructures de R&D de pointe, un financement public important pour la recherche antivirale et la participation active des entreprises de biotechnologie développant de nouvelles thérapies. Aux États-Unis, on observe notamment une augmentation des essais cliniques, des innovations vaccinales et des initiatives fédérales de préparation.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché du traitement des infections à arénavirus au cours de la période prévisionnelle, en raison du renforcement des programmes de surveillance, de l'augmentation des dépenses de santé et de la sensibilisation croissante de la région aux fièvres hémorragiques virales.

- Le segment de la ribavirine a dominé le marché du traitement des infections à arénavirus avec une part de marché de 41,7 % en 2025, grâce à son utilisation de longue date comme option thérapeutique principale contre la fièvre de Lassa, à son efficacité clinique établie et à son inclusion continue dans les protocoles de traitement des régions touchées.

Portée du rapport et segmentation du marché du traitement des infections à arénavirus

|

Attributs |

Traitement des infections à arénavirus : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché des traitements contre les infections à arénavirus

Progrès en matière d'innovation antivirale et de surveillance des maladies assistée par l'IA

- Une tendance importante et croissante sur le marché mondial du traitement des infections à arénavirus est l'intégration accrue de la recherche antivirale de pointe aux systèmes de surveillance épidémiologique basés sur l'IA, permettant une détection plus rapide, une meilleure prédiction des schémas d'épidémie et une réponse thérapeutique améliorée dans les régions endémiques et non endémiques.

- Par exemple, les plateformes de surveillance basées sur l'IA utilisées par des institutions en Afrique de l'Ouest et aux États-Unis contribuent à identifier les foyers de fièvre inhabituels liés à la transmission du virus Lassa, permettant ainsi un déploiement rapide des ressources médicales et une accélération des interventions thérapeutiques.

- L'intégration de l'IA dans la recherche sur les arénavirus permet notamment de modéliser les voies de mutation virale, d'améliorer le criblage des candidats antiviraux et de générer des alertes de risque plus précises à partir de données épidémiologiques en temps réel. Par exemple, plusieurs entreprises de biotechnologie utilisent des algorithmes d'IA pour optimiser la recherche sur le dosage de la ribavirine et prédire les profils de réponse des patients aux infections graves à arénavirus.

- L'intégration transparente du développement antiviral aux systèmes de surveillance numérique favorise une supervision centralisée de la dynamique des épidémies, des stocks de traitements et de la gestion des cas cliniques, permettant ainsi aux agences de santé de coordonner les protocoles de diagnostic, de traitement et de quarantaine via des plateformes unifiées.

- Cette tendance vers des systèmes de gestion des épidémies plus intelligents, fondés sur les données et interconnectés redéfinit les attentes en matière de préparation aux maladies infectieuses. Par conséquent, des entreprises et des groupes de recherche comme le CEPI accélèrent le développement de thérapies assistées par l'IA ciblant le virus Lassa et les arénavirus apparentés.

- La demande de traitements contre les arénavirus, soutenue par des systèmes de surveillance et d'alerte précoce basés sur l'IA, croît rapidement dans les pays développés comme dans les pays en développement, les systèmes de santé cherchant à améliorer leur préparation et leurs capacités de réponse rapide.

Dynamique du marché des traitements contre les infections à arénavirus

Conducteur

Besoins croissants en raison de la fréquence accrue des épidémies et des efforts mondiaux de préparation sanitaire

- La prévalence croissante des épidémies d'arénavirus dans les régions endémiques, associée à l'augmentation des investissements mondiaux dans les initiatives de préparation aux pandémies, est un facteur important qui accélère la demande de traitements efficaces contre les infections à arénavirus.

- Par exemple, en mars 2025, plusieurs agences de santé publique au Nigéria ont étendu leurs programmes de traitement de la fièvre de Lassa et se sont associées à des institutions de recherche pour renforcer les chaînes d'approvisionnement en antiviraux, favorisant ainsi une adoption thérapeutique plus large pendant les périodes de forte transmission.

- À mesure que la sensibilisation aux complications graves des infections à arénavirus augmente, des traitements tels que la ribavirine et les protocoles de soins de soutien prennent de l'importance en raison de leur capacité à réduire la mortalité lorsqu'ils sont administrés précocement au cours du cycle infectieux.

- De plus, l'attention mondiale portée aux maladies infectieuses émergentes et la nécessité de développer des capacités de soins de santé à réponse rapide font des thérapies contre les arénavirus un domaine prioritaire, soutenu par des financements internationaux, des collaborations en matière de recherche clinique et des procédures réglementaires accélérées.

- L'amélioration des outils de diagnostic, l'augmentation des capacités de traitement hospitalier et le renforcement des systèmes de surveillance sont des facteurs clés qui favorisent une adoption plus large des protocoles de traitement des arénavirus en Afrique, en Amérique du Nord et dans certaines régions d'Asie.

- L'évolution vers des initiatives intégrées de préparation aux épidémies et l'augmentation des investissements dans le développement d'antiviraux contribuent également à une croissance soutenue du marché.

Retenue/Défi

Limitations d'accès aux traitements et obstacles à la conformité réglementaire

- Les difficultés d'accès à un traitement rapide dans les régions isolées ou aux ressources limitées, ainsi que les exigences réglementaires complexes pour l'approbation des antiviraux, constituent des obstacles importants à l'adoption généralisée du traitement contre les arénavirus.

- Par exemple, le signalement tardif des cas suspects de fièvre de Lassa et les infrastructures de santé limitées dans les zones rurales d'Afrique de l'Ouest entraînent souvent un début de traitement tardif, ce qui réduit l'efficacité thérapeutique et contribue à des taux de mortalité plus élevés.

- Il est crucial de remédier à ces problèmes d'accès aux traitements en renforçant les capacités de diagnostic, en proposant des formations spécialisées et en étendant les réseaux de distribution des médicaments afin d'améliorer la prise en charge des patients. Plusieurs programmes de santé mettent l'accent sur le dépistage précoce et la mise en place rapide d'un traitement pour atténuer la gravité de la maladie.

- De plus, le coût élevé du développement des antiviraux et les processus réglementaires rigoureux requis pour l'approbation des thérapies ciblant les agents pathogènes à haut risque peuvent ralentir l'innovation et limiter la disponibilité de nouvelles options de traitement.

- Bien que le financement mondial soit en augmentation, de nombreuses régions sont toujours confrontées à des problèmes d'accessibilité financière en raison de budgets de santé limités, ce qui crée des inégalités d'accès aux traitements de pointe et aux soins hospitaliers.

- Surmonter ces défis grâce à un soutien financier international, des procédures d'approbation accélérées, des chaînes d'approvisionnement améliorées et un investissement accru dans des options de traitement abordables sera essentiel à la croissance à long terme du marché.

Étendue du marché des traitements contre les infections à arénavirus

Le marché est segmenté en fonction du traitement, du dosage, de la voie d'administration, du diagnostic, des utilisateurs finaux et du canal de distribution.

- Par traitement

Le marché mondial des traitements contre les infections à arénavirus est segmenté, selon le type de traitement, en ribavirine, antipyrétiques, anti-inflammatoires, anticonvulsivants et autres. En 2025, le segment de la ribavirine dominait le marché, représentant 41,7 % des revenus. Cette domination s'explique par son utilisation clinique de longue date et son inclusion dans la plupart des protocoles de traitement des infections graves à arénavirus, telles que la fièvre de Lassa. Le profil de sécurité établi de la ribavirine (lorsqu'elle est utilisée sous surveillance médicale), la constitution de stocks importants par les autorités sanitaires dans les régions endémiques et sa présence dans les recommandations nationales de traitement en font le traitement de première intention dans de nombreux contextes. Les hôpitaux et les centres de maladies infectieuses privilégient souvent la ribavirine pour une intervention précoce, car une administration rapide a été associée à une amélioration de la survie dans des études observationnelles. Des chaînes d'approvisionnement solides et une capacité de production de génériques existante contribuent également à la position dominante de la ribavirine sur le marché. De plus, ses formulations orales et parentérales permettent une utilisation flexible en milieu hospitalier et aux urgences, ce qui renforce la demande soutenue. La familiarité croissante des praticiens avec ce médicament et son inclusion dans des programmes de traitement financés par des donateurs contribuent également à maintenir sa part de marché.

Le segment « Autres » (qui comprend les antiviraux à large spectre émergents, les anticorps monoclonaux et les immunothérapies innovantes) devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 22,3 %, entre 2026 et 2033. Cette croissance sera alimentée par l’augmentation des investissements en R&D et l’accélération des procédures réglementaires pour les thérapies ciblant les agents pathogènes à haut risque. Par exemple, plusieurs programmes de biotechnologie axés sur des candidats pan-arénavirus et des thérapies par anticorps progressent à travers les phases précliniques et cliniques précoces, attirant des financements publics et privés. Le segment « Autres » bénéficie des avancées technologiques (par exemple, les plateformes antivirales) qui permettent une identification plus rapide des candidats médicaments et une production à grande échelle. L’intérêt croissant pour la constitution de stocks de traitements de nouvelle génération en prévision d’épidémies a incité les développeurs à entreprendre des démarches d’autorisation de mise sur le marché et d’utilisation d’urgence. De plus, la démonstration concluante d’une efficacité accrue ou de schémas posologiques à dose unique modifierait rapidement les pratiques cliniques, générant une croissance disproportionnée par rapport aux médicaments déjà commercialisés. Les partenariats entre les agences mondiales de santé et l'industrie visant à réduire les risques liés au développement accélèrent également la commercialisation, faisant de la catégorie « Autres » le sous-segment à la croissance la plus rapide.

- Par dosage

En fonction du dosage, le marché est segmenté en comprimés, gélules, solutions et autres. Le segment des solutions a dominé le marché en 2025, représentant 46,2 % des revenus. Ceci s'explique principalement par le fait que de nombreux cas graves d'arénavirus sont pris en charge dans les hôpitaux, où les solutions intraveineuses ou parentérales sont la norme pour une administration rapide du médicament et des soins de soutien. Les solutions facilitent un dosage contrôlé chez les patients en état critique, permettent une action rapide et sont privilégiées lors de la stabilisation initiale et de la prise en charge en soins intensifs. Les formulaires hospitaliers et les protocoles de traitement d'urgence prévoient généralement des solutions, ce qui explique les volumes d'achat institutionnels plus élevés que pour les formes ambulatoires. Le besoin en solutions injectables est également accru par les patients qui ne peuvent tolérer la prise orale en raison de vomissements ou d'une altération de la conscience lors de crises hémorragiques. Les approvisionnements via les programmes nationaux de santé et les stocks d'urgence internationaux ciblent souvent les solutions pour les interventions de première ligne. Les pratiques cliniques privilégiant l'administration intraveineuse dans les cas graves contribuent ainsi à la domination du segment des solutions.

Le segment des comprimés devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, soit 19,1 %, entre 2026 et 2033. Cette croissance est portée par la décentralisation des soins, l'amélioration des capacités de diagnostic ambulatoire et la volonté de faciliter l'accès à un traitement oral précoce dans les zones reculées ou aux ressources limitées. Par exemple, les formulations orales permettant d'initier un traitement dans des dispensaires périphériques ou par l'intermédiaire d'agents de santé communautaires réduisent le délai de prise en charge et la charge hospitalière. Les comprimés simplifient le stockage et la distribution par rapport aux exigences de la chaîne du froid ou de l'administration parentérale, ce qui les rend particulièrement intéressants pour la prophylaxie à grande échelle ou le traitement post-exposition en cas d'épidémie. Les entreprises pharmaceutiques privilégient également les formulations orales dans leurs programmes de développement afin d'améliorer l'accessibilité et l'observance thérapeutique. L'amélioration des diagnostics au point de soins permettra une identification plus précoce des cas, ce qui orientera certains traitements vers des schémas thérapeutiques oraux ambulatoires et stimulera ainsi l'adoption des comprimés. L'essor de la télémédecine et des traitements à domicile contribue également à la croissance du marché des comprimés.

- Par voie d'administration

Selon la voie d'administration, le marché est segmenté en voie orale, sous-cutanée et autres. La voie orale dominait le marché avec une part de revenus de 53 % en 2025, reflétant la prévalence des traitements antiviraux oraux pour les cas légers à modérés, leur facilité de distribution et la préférence des patients pour une thérapie non invasive. L'administration orale permet une prise en charge ambulatoire, réduit le besoin de lits d'hospitalisation et diminue les coûts globaux du traitement – des facteurs essentiels dans les régions où la capacité d'hospitalisation est limitée. De nombreuses recommandations nationales de traitement et programmes de santé communautaire privilégient la thérapie orale lorsqu'elle est cliniquement appropriée, ce qui favorise l'approvisionnement au niveau des soins primaires. Les médicaments oraux facilitent également un déploiement rapide lors d'épidémies car ils ne nécessitent ni administration stérile ni infrastructure clinique importante. Les programmes d'observance thérapeutique et la simplification des schémas posologiques des médicaments oraux renforcent encore leur présence sur le marché. La commodité et les avantages logistiques des thérapies orales en font la voie de choix lorsque la gravité clinique le permet.

La voie sous-cutanée devrait connaître la croissance la plus rapide, avec un TCAC de 17,8 % entre 2026 et 2033, grâce à l'émergence de formulations d'anticorps à action prolongée et d'antiviraux à libération prolongée, administrables par voie sous-cutanée pour une protection ou un effet thérapeutique prolongé. Par exemple, de nouveaux anticorps monoclonaux conçus pour une administration sous-cutanée en dose unique permettent une administration ambulatoire d'une puissante activité neutralisante, réduisant ainsi le recours aux perfusions intraveineuses et aux hospitalisations. L'administration sous-cutanée est également plus facile à mettre en œuvre sur le terrain ou en milieu communautaire que la thérapie intraveineuse et peut être réalisée par des agents de santé non médecins formés, élargissant ainsi l'accès aux soins. Les progrès en matière de formulation, qui améliorent la biodisponibilité et la stabilité des produits sous-cutanés, accélèrent le développement clinique. Si les options sous-cutanées à action prolongée démontrent une protection durable ou un bénéfice thérapeutique, leur adoption, tant en prophylaxie qu'en traitement, augmentera rapidement, stimulant ainsi la croissance de cette voie d'administration.

- Par diagnostic

En fonction du diagnostic, le marché est segmenté en analyses sanguines, analyses de laboratoire et autres. Le segment des analyses de laboratoire dominait le marché avec une part de 49,4 % en 2025, grâce au rôle central du diagnostic moléculaire (PCR) et de la confirmation centralisée en laboratoire dans le diagnostic des infections à arénavirus et l'orientation des décisions thérapeutiques. Les laboratoires de référence et régionaux effectuent des tests de confirmation, le suivi de la charge virale et des services de séquençage essentiels à la prise en charge clinique et à la surveillance. Les systèmes de santé s'appuient sur les infrastructures de laboratoire pour différencier les arénavirus des autres maladies fébriles et identifier les co-infections qui influencent la stratégie thérapeutique. Les investissements des gouvernements et des partenaires internationaux dans les capacités de diagnostic centralisées lors des interventions en cas d'épidémie soutiennent le segment des analyses de laboratoire. Les confirmations de laboratoire sont souvent requises pour la déclaration des cas, la gestion des cas et l'éligibilité à certains programmes de traitement ou essais cliniques, ce qui renforce la demande. Le contrôle de la qualité, l'accréditation et les réseaux transfrontaliers d'envoi d'échantillons contribuent également à concentrer les dépenses de diagnostic sur les analyses de laboratoire.

Le segment des tests sanguins (tests antigéniques et sérologiques rapides au chevet du patient) devrait connaître la croissance la plus rapide, avec un TCAC de 24 % entre 2026 et 2033. Cette croissance est due aux progrès technologiques qui permettent des diagnostics au chevet du patient plus rapides, moins coûteux et plus précis, autorisant un triage immédiat et une prise en charge précoce. Par exemple, les kits de tests antigéniques rapides validés permettent aux cliniciens des cliniques périphériques de prendre des décisions thérapeutiques en quelques heures au lieu de plusieurs jours, améliorant ainsi les résultats. L'expansion des tests décentralisés, l'augmentation des investissements dans les plateformes de diagnostic au chevet du patient et l'intégration des tests rapides dans les programmes de surveillance communautaire favorisent leur adoption. Les financements des donateurs destinés à contenir les épidémies privilégient également les diagnostics sanguins rapides déployables, accélérant ainsi leur approvisionnement. À mesure que la sensibilité et la spécificité des tests au chevet du patient s'améliorent, les cliniciens s'appuieront de plus en plus sur eux pour initier plus tôt un traitement antiviral, ce qui stimulera la croissance de ce sous-segment.

- Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché est segmenté en cliniques, hôpitaux et autres. Le segment des hôpitaux a dominé le marché avec une part de revenus de 58,7 % en 2025, ce qui s'explique par le fait que les cas graves d'arénavirus nécessitent une prise en charge hospitalière, des soins intensifs et un traitement parentéral disponibles uniquement en milieu hospitalier. Les hôpitaux représentent la majeure partie des achats importants (solutions intraveineuses, équipements de surveillance, lits de soins intensifs) et jouent un rôle central dans les essais cliniques et les parcours de soins spécialisés pour les formes hémorragiques. Les contrats d'approvisionnement, les programmes de remboursement publics et les stocks d'urgence contribuent également à orienter les dépenses importantes vers les hôpitaux. Dans les régions endémiques, les systèmes d'orientation des patients concentrent les cas complexes dans les centres hospitaliers universitaires, maintenant ainsi un volume élevé de traitements hospitaliers. De plus, les hôpitaux demeurent des centres névralgiques pour la formation, l'élaboration de protocoles et les programmes de bon usage des antiviraux et des traitements de soutien.

Le segment des cliniques devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 20,5 %, entre 2026 et 2033. Cette croissance est portée par la décentralisation des soins et les efforts déployés pour étendre le diagnostic et le traitement précoces au niveau des soins primaires afin de réduire les délais de prise en charge. Par exemple, avec la démocratisation des diagnostics rapides et des traitements oraux, les cliniques communautaires et les centres de soins ambulatoires pourront initier les traitements plus tôt et prendre en charge une plus grande proportion de cas bénins à modérés. Le renforcement des réseaux de soins de santé primaires, le transfert de certaines tâches aux agents de santé communautaires et les campagnes de santé publique visant à encourager le recours aux soins contribuent tous à stimuler la demande en cliniques. Ces dernières jouent également un rôle crucial dans le suivi et la surveillance post-hospitalisation, ce qui accroît le volume d'activité et, par conséquent, l'approvisionnement en médicaments et en produits de diagnostic pour les soins ambulatoires.

- Par canal de distribution

Selon le canal de distribution, le marché se segmente en pharmacies hospitalières, pharmacies de détail et pharmacies en ligne. En 2025, les pharmacies hospitalières dominaient le marché avec une part de revenus de 62,4 %, car elles s'approvisionnent et dispensent la majorité des traitements à forte valeur ajoutée (formulations intraveineuses, antiviraux spécialisés) et constituent des stocks d'urgence pour faire face aux épidémies. Intégrées aux équipes de soins cliniques, elles contribuent directement à l'administration des médicaments aux patients hospitalisés, au suivi thérapeutique pharmacologique et aux programmes de bon usage des médicaments. Les accords d'achat groupé, les achats publics et les chaînes d'approvisionnement des donateurs privilégient souvent l'approvisionnement des pharmacies hospitalières afin de garantir leur disponibilité pour la prise en charge des cas graves. La distribution par les pharmacies hospitalières gère également la logistique complexe de la chaîne du froid et des substances contrôlées, que les circuits de distribution de détail ne peuvent pas toujours prendre en charge. Le rôle central des hôpitaux dans le traitement des cas graves d'arénavirus maintient ainsi les pharmacies hospitalières en tête du marché.

Le canal de la pharmacie en ligne devrait connaître la croissance la plus rapide, avec un TCAC de 28,7 % entre 2026 et 2033. Cette croissance est portée par l'essor du commerce électronique dans le secteur de la santé, l'amélioration des services de télémédecine et la demande de livraison à domicile de médicaments et de tests de diagnostic. Par exemple, les pharmacies en ligne permettent un réapprovisionnement rapide en antiviraux oraux, en médicaments pour la gestion des symptômes et en autotests pour les patients des zones urbaines et périurbaines, facilitant ainsi l'accès aux soins. La modernisation de la réglementation dans certains pays, autorisant la dispensation en ligne, associée à la capacité des partenaires logistiques à desservir les zones reculées, accélère l'adoption de ce canal. La praticité, les outils de comparaison des prix et l'intégration avec les téléconsultations font des pharmacies en ligne une option de plus en plus attractive pour la gestion des soins ambulatoires et la distribution de produits préventifs, stimulant ainsi une forte croissance.

Analyse régionale du marché des traitements contre les infections à arénavirus

- L'Amérique du Nord a dominé le marché du traitement des infections à arénavirus en 2025, avec une part de revenus de 38,9 %. Cette domination s'explique par des infrastructures de R&D de pointe, un financement public important pour la recherche antivirale et la participation active des entreprises de biotechnologie développant de nouvelles thérapies. Aux États-Unis, on observe notamment une augmentation des essais cliniques, des innovations vaccinales et des initiatives fédérales de préparation.

- Le leadership de la région s'appuie sur une infrastructure de santé bien établie, des investissements importants en recherche et développement et des procédures d'approbation réglementaire plus rapides, permettant ainsi la mise à disposition rapide d'outils de diagnostic et de traitements de pointe.

- De plus, la forte sensibilisation des cliniciens aux fièvres hémorragiques virales, les programmes de préparation gouvernementaux robustes et l'accent croissant mis sur le diagnostic précoce et la réponse aux épidémies ont consolidé la position de l'Amérique du Nord comme principal marché régional pour le traitement des infections à arénavirus.

Aperçu du marché américain des traitements contre les infections à arénavirus

Le marché américain des traitements contre les infections à arénavirus a représenté 82 % des revenus en Amérique du Nord en 2025, grâce à des systèmes de surveillance des maladies infectieuses bien établis et à d'importantes initiatives de préparation aux fièvres hémorragiques virales. L'accent mis sur le diagnostic précoce, l'hospitalisation rapide et l'accès aux traitements antiviraux tels que la ribavirine continue de soutenir l'expansion du marché. L'augmentation des investissements dans les laboratoires de haute sécurité biologique, associée à une surveillance continue des cas importés des régions endémiques, alimente la demande de traitements de pointe. Par ailleurs, le leadership du pays en matière de recherche et développement de vaccins, son infrastructure intégrée de réponse aux urgences et ses procédures réglementaires accélérées contribuent significativement à la croissance du marché.

Aperçu du marché européen des traitements contre les infections à arénavirus

Le marché européen des traitements contre les infections à arénavirus devrait connaître une croissance annuelle composée (TCAC) stable tout au long de la période de prévision, grâce à des politiques rigoureuses de lutte contre les maladies infectieuses et à une attention accrue portée à la préparation aux épidémies. La sensibilisation croissante des cliniciens, l'amélioration des capacités de diagnostic en laboratoire et la coordination des interventions de santé publique dans les États membres de l'UE favorisent l'adoption des traitements. La région observe une utilisation accrue des médicaments antiviraux, des protocoles de soins de soutien et des outils de diagnostic rapide dans les hôpitaux et les services d'urgence. Le renforcement des financements publics pour la surveillance des zoonoses et l'attention accrue portée à la gestion des infections liées aux voyages contribuent également à la croissance du marché.

Aperçu du marché britannique des traitements contre les infections à arénavirus

Le marché britannique des traitements contre les infections à arénavirus devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période prévisionnelle, portée par la priorité accrue accordée à la préparation aux fièvres hémorragiques virales et par des cadres de gestion des maladies infectieuses robustes. L'inquiétude grandissante concernant les cas d'arénavirus liés aux voyages, notamment chez les voyageurs de retour de régions endémiques, favorise un accès plus large aux diagnostics et aux traitements antiviraux. Le système de santé publique performant du Royaume-Uni, associé à des réseaux de laboratoires de pointe et à des stratégies nationales de réponse, continue de soutenir l'adoption des traitements. Par ailleurs, les investissements continus dans la surveillance des agents pathogènes et la préparation aux situations d'urgence médicale devraient stimuler la croissance future du marché.

Aperçu du marché allemand des traitements contre les infections à arénavirus

Le marché allemand du traitement des infections à arénavirus devrait connaître une croissance annuelle composée (TCAC) considérable au cours de la période de prévision, portée par l'importance accrue accordée aux mesures de biosécurité et la demande croissante de capacités de diagnostic viral avancées. L'infrastructure de santé allemande, très développée, comprenant des unités d'isolement spécialisées et des installations de niveau de biosécurité 3/4 (BSL-3/BSL-4), favorise une intervention rapide et une prise en charge efficace. L'engagement du pays en faveur de l'innovation médicale, sa solide capacité de production pharmaceutique et ses investissements continus dans la recherche sur les maladies infectieuses contribuent à un meilleur accès aux traitements antiviraux et aux solutions de soins intensifs. La sensibilisation accrue du public et l'adoption rapide des plateformes de diagnostic modernes soutiennent également la croissance du marché.

Aperçu du marché des traitements contre les infections à arénavirus en Asie-Pacifique

Le marché des traitements contre les infections à arénavirus en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide, d'environ 23 %, entre 2026 et 2033. Cette croissance est portée par la modernisation croissante des systèmes de santé, l'amélioration des infrastructures de diagnostic et l'attention accrue portée par les gouvernements aux zoonoses et aux maladies virales émergentes. Des pays comme la Chine, le Japon et l'Inde modernisent rapidement leurs réseaux de laboratoires et adoptent des outils de pointe pour la gestion des épidémies, ce qui favorise un accès plus large aux traitements. Le développement du tourisme médical, l'augmentation des investissements dans la recherche antivirale et la sensibilisation accrue des cliniciens aux fièvres virales rares contribuent à cette croissance régionale. Par ailleurs, le rôle croissant de l'Asie-Pacifique dans la production pharmaceutique améliore l'accessibilité et la disponibilité des traitements.

Aperçu du marché japonais des traitements contre les infections à arénavirus

Le marché japonais du traitement des infections à arénavirus est en plein essor grâce à un système de gestion des maladies infectieuses performant et à une forte adoption des technologies dans le secteur de la santé. Le Japon accorde une importance capitale au dépistage précoce et à l'endiguement rapide des agents pathogènes viraux, ce qui stimule la demande en tests de diagnostic avancés et en traitements antiviraux. L'intégration des diagnostics d'arénavirus aux systèmes d'information hospitaliers, conjuguée à l'essor des dispositifs de surveillance médicale intelligents, contribue à de meilleurs résultats pour les patients. Par ailleurs, le vieillissement de la population et l'attention accrue portée à la prévention des infections dans les établissements de santé soutiennent la demande sur ce marché.

Aperçu du marché indien des traitements contre les infections à arénavirus

En 2025, le marché indien des traitements contre les infections à arénavirus représentait la plus grande part des revenus régionaux en Asie-Pacifique, grâce à l'amélioration rapide de l'accès aux soins, à l'élargissement de la couverture diagnostique et à une sensibilisation accrue aux maladies infectieuses émergentes. La croissance de la population urbaine en Inde, l'augmentation des cas d'infections virales liées aux voyages et le renforcement des systèmes de surveillance de la santé publique accélèrent l'adoption des traitements antiviraux et des soins de soutien. Les initiatives gouvernementales visant à accroître les capacités des laboratoires, associées à la présence d'importants fabricants pharmaceutiques nationaux, contribuent significativement à l'expansion du marché. Par ailleurs, la participation croissante aux collaborations de recherche clinique renforce le rôle du pays dans le développement des traitements contre les arénavirus.

Part de marché des traitements contre les infections à arénavirus

Le secteur du traitement des infections à arénavirus est principalement dominé par des entreprises bien établies, notamment :

- Laboratoires Zalgen (États-Unis)

- Ridgeback Biotherapeutics (États-Unis)

- Emergent BioSolutions (États-Unis)

- SIGA Technologies (États-Unis)

- Profectus BioSciences (États-Unis)

- Laboratoires Dr. Reddy's Ltd. (Inde)

- Natco Pharma Ltd. (Inde)

- Cipla Limited (Inde)

- Teva Pharmaceutical Industries Ltd. (Israël)

- Hetero Labs Ltd. (Inde)

- Sun Pharmaceutical Industries Ltd. (Inde)

- Viatris Inc. (États-Unis)

- Glenmark Pharmaceuticals Ltd. (Inde)

- Abbott (États-Unis)

- Roche (Suisse)

- BIOMÉRIEUX (France)

- QIAGEN (Pays-Bas)

- Moderna, Inc. (États-Unis)

- Pfizer Inc. (États-Unis)

Quels sont les développements récents sur le marché mondial du traitement des infections à arénavirus ?

- En décembre 2024, des chercheurs sous l'égide des CDC américains ont démontré qu'un antiviral oral, la 4′-fluorouridine (4′-FlU), était très efficace chez des modèles animaux, protégeant les cobayes du virus mortel de Lassa (et du virus Junín), même en cas de traitement tardif. Ces résultats suggèrent un fort potentiel pour un traitement à large spectre contre les arénavirus.

- En mai 2024, le Guardian a rapporté que le Nigéria avait lancé les premiers essais cliniques pour un traitement contre la fièvre de Lassa depuis quatre décennies, marquant un tournant historique pour les thérapies contre les arénavirus. Menés par le consortium multinational INTEGRATE, ces essais visent à tester plusieurs candidats médicaments prometteurs, notamment de nouveaux antiviraux et des médicaments repositionnés, dans les régions où la fièvre de Lassa est endémique.

- En août 2023, des scientifiques de l'Université du Texas Medical Branch (UTMB), en collaboration avec Zalgen Labs, ont annoncé une avancée majeure : l'Arevirumab-3, un cocktail d'anticorps monoclonaux, a permis de guérir des macaques infectés par le virus Lassa, même administré à un stade avancé de la maladie.

- En octobre 2022, les CDC ont publié des cas documentés au Nigéria où deux patients atteints de fièvre de Lassa confirmée ont été traités avec succès par une association de ribavirine et de dexaméthasone. Le rapport soulignait que l'ajout de dexaméthasone, généralement utilisée pour contrôler les réactions inflammatoires sévères, avait contribué à une évolution clinique favorable.

- En mars 2021, lors de la Conférence internationale sur la recherche antivirale (ICAR), Kineta a annoncé que son candidat antiviral, le LHF-535, avait démontré une excellente sécurité, une bonne tolérance et une pharmacocinétique prévisible chez des volontaires sains. Cette molécule est conçue pour inhiber l'entrée virale des arénavirus, tels que le virus Lassa, et ces résultats ont renforcé son potentiel pour la poursuite de son développement clinique.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.