Global Automotive Metal Stamping Market

Taille du marché en milliards USD

TCAC :

%

USD

84.46 Billion

USD

106.99 Billion

2024

2032

USD

84.46 Billion

USD

106.99 Billion

2024

2032

| 2025 –2032 | |

| USD 84.46 Billion | |

| USD 106.99 Billion | |

| % | |

|

Segmentation du marché mondial de l'emboutissage des métaux pour l'automobile, par technologie (découpage, gaufrage, pliage, frappe, bordage et autres), type de véhicule (véhicules de tourisme, véhicules utilitaires légers et poids lourds), procédé (profilage, emboutissage à chaud, formage de tôles, fabrication de métaux et autres procédés), procédé d'emboutissage (mécanique, hydraulique et pneumatique), nombre de postes (postes à outil unique et postes progressifs) - Tendances et prévisions du secteur jusqu'en 2032

Quelle est la taille et le taux de croissance du marché mondial de l’emboutissage des métaux automobiles ?

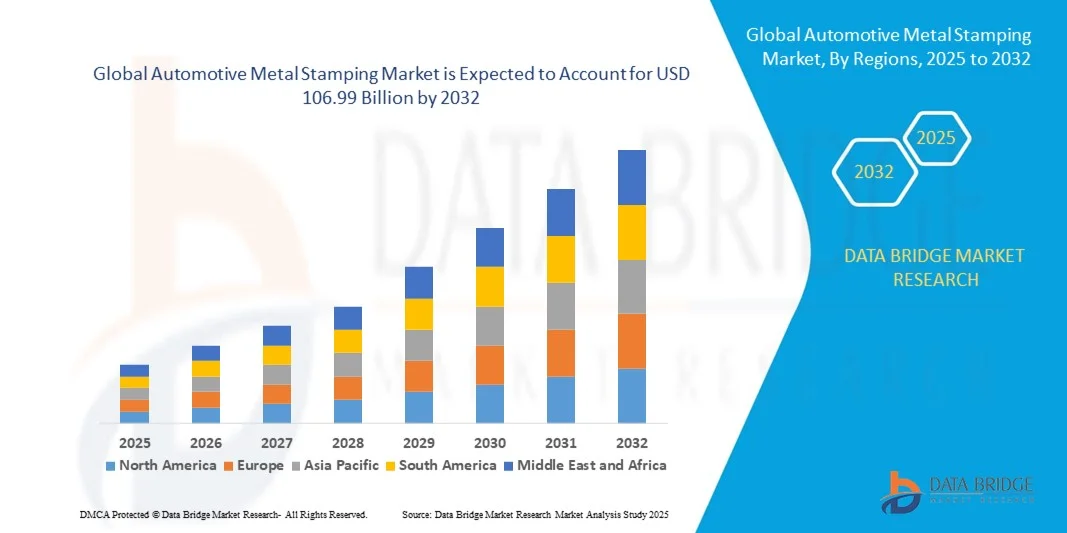

- La taille du marché mondial de l'emboutissage des métaux pour l'automobile était évaluée à 84,46 milliards USD en 2024 et devrait atteindre 106,99 milliards USD d'ici 2032 , à un TCAC de 3,0 % au cours de la période de prévision.

- L'augmentation de la demande des machines d'emboutissage pour répondre à la demande d'une croissance imminente dans le secteur automobile est un facteur crucial accélérant la croissance du marché, également l'augmentation de l'utilisation des machines d'emboutissage dans le secteur automobile, la demande croissante d'automobiles, l'augmentation de la production du véhicule et la présence croissante d'un grand nombre de fabricants sont les principaux facteurs parmi d'autres stimulant le marché de l'emboutissage des métaux automobiles

Quels sont les principaux points à retenir du marché de l’emboutissage des métaux automobiles ?

- La modernisation croissante, les progrès technologiques croissants dans les machines et les activités croissantes de recherche et développement créeront de nouvelles opportunités pour le marché de l'emboutissage des métaux automobiles au cours de la période de prévision mentionnée ci-dessus.

- Cependant, l'émergence croissante des plastiques/composites comme substituts des métaux est le facteur essentiel parmi d'autres qui limitera la croissance du marché et constituera un défi supplémentaire pour le marché de l'emboutissage des métaux automobiles.

- La région Asie-Pacifique a dominé le marché de l'emboutissage des métaux automobiles avec la plus grande part de revenus de 41,5 % en 2024, tirée par l'urbanisation rapide, l'industrialisation et la demande croissante de composants automobiles de haute qualité.

- Le marché nord-américain de l'emboutissage des métaux pour l'automobile devrait croître au TCAC le plus rapide de 9,14 % au cours de la période 2025-2032, grâce à l'adoption accrue de matériaux légers et à haute résistance dans les véhicules et à la demande croissante d'automobiles électriques et hybrides.

- Le segment du découpage a dominé le marché avec la plus grande part de revenus de 38,5 % en 2024, grâce à son rôle essentiel dans la découpe de tôles en formes précises pour divers composants automobiles tels que les panneaux, les châssis et les pièces de carrosserie.

Portée du rapport et segmentation du marché de l'emboutissage des métaux pour l'automobile

|

Attributs |

Informations clés sur le marché de l'emboutissage des métaux pour l'automobile |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Quelle est la tendance clé du marché de l’emboutissage des métaux automobiles ?

Intégration de l'automatisation avancée et de la fabrication intelligente

- Une tendance majeure qui façonne le marché mondial de l'emboutissage des métaux pour l'automobile est l'intégration croissante de technologies d'automatisation avancées, notamment la robotique, l'IA et les systèmes de fabrication intelligents. Cette intégration améliore l'efficacité de la production, réduit les défauts et permet un emboutissage précis de composants automobiles complexes.

- Par exemple, les lignes de presse automatisées équipées de systèmes de vision assistée par IA peuvent détecter les irrégularités de matériau et ajuster les paramètres d'emboutissage en temps réel, minimisant ainsi les rebuts et améliorant la productivité. De même, les cellules d'emboutissage assistées par robot permettent aux fabricants de traiter l'acier à haute résistance avec une sécurité et une précision accrues.

- La maintenance prédictive pilotée par l'IA dans les opérations d'emboutissage gagne en popularité, permettant aux fabricants d'anticiper les pannes d'équipement, de réduire les temps d'arrêt et d'optimiser les plannings de production. Des systèmes tels que ceux déployés par les principaux équipementiers s'appuient sur l'analyse des données pour améliorer la fiabilité et la cohérence des processus.

- L'intégration des jumeaux numériques et des plateformes Industrie 4.0 facilite la surveillance et le contrôle centralisés des lignes d'emboutissage. Les fabricants peuvent simuler les variations de processus, optimiser la conception des outils et surveiller les performances à distance, garantissant ainsi des résultats de haute qualité et une flexibilité opérationnelle accrue.

- Cette évolution vers des opérations d'emboutissage intelligentes, automatisées et connectées redéfinit les standards de production du secteur automobile. Par conséquent, des entreprises comme Magna International et Martinrea International déploient des lignes d'emboutissage pilotées par l'IA, offrant une plus grande précision, un meilleur rendement et des cycles de production plus rapides.

- La demande de solutions d'emboutissage de métal intelligentes et automatisées augmente dans les segments OEM et du marché secondaire, motivée par le besoin d'efficacité, de réduction des coûts et la capacité à répondre aux exigences de conception complexes des véhicules modernes.

Quels sont les principaux moteurs du marché de l’emboutissage des métaux automobiles ?

- La demande croissante de composants automobiles légers et hautement résistants, destinés à améliorer la consommation de carburant et la sécurité, est un moteur essentiel du marché de l'emboutissage des métaux pour l'automobile. Les aciers à haute résistance et les alliages avancés nécessitent des procédés d'emboutissage de précision pour répondre aux spécifications automobiles.

- Par exemple, en janvier 2025, ArcelorMittal Nippon Steel India a lancé des lignes de production d'acier automobile de pointe, conçues pour l'emboutissage d'acier à haute résistance, améliorant ainsi la qualité et permettant la fabrication de pièces complexes. Cela témoigne de l'engagement de l'industrie envers les matériaux haute performance.

- L'adoption croissante des véhicules électriques et connectés accroît le besoin d'un emboutissage précis des boîtiers de batterie, des châssis et des composants structurels. Les constructeurs investissent dans des lignes automatisées pour garantir précision, répétabilité et conformité aux normes de sécurité les plus strictes.

- En outre, la tendance vers les usines intelligentes et l'Industrie 4.0 stimule les investissements dans la robotique, l'IA et les solutions d'emboutissage compatibles IoT, permettant une intégration transparente, des coûts de main-d'œuvre réduits et une surveillance améliorée de la production.

- La préférence croissante des équipementiers et des fournisseurs de premier rang pour les solutions d'emboutissage externalisées stimule également la croissance du marché. Les fournisseurs d'emboutissage de précision proposent des pièces personnalisées de haute qualité tout en réduisant les délais et les coûts d'exploitation, contribuant ainsi à l'efficacité globale de la production automobile.

Quel facteur freine la croissance du marché de l’emboutissage des métaux dans l’automobile ?

- Les investissements importants requis pour les équipements d'emboutissage de pointe, la robotique et les systèmes d'automatisation constituent un défi majeur, en particulier pour les PME. Des coûts initiaux élevés peuvent freiner l'entrée sur le marché et son expansion.

- Par exemple, investir dans des lignes de presse robotisées avec surveillance de la qualité pilotée par l'IA peut impliquer des budgets de plusieurs millions de dollars, ce qui peut être prohibitif pour les fournisseurs sensibles aux coûts dans les régions en développement.

- La pénurie de main-d'œuvre qualifiée et le besoin de formations spécialisées en emboutissage automatisé et en technologies de l'Industrie 4.0 freinent également l'adoption de ces technologies. Les fabricants doivent investir dans la formation de leurs employés et le développement de leurs processus afin d'optimiser leur retour sur investissement.

- Les défis liés aux matériaux, comme la manipulation d'aciers à très haute résistance et d'alliages avancés, exigent un contrôle précis des procédés et peuvent entraîner des taux de défauts plus élevés sans technologie adaptée. Les entreprises doivent concilier vitesse de production et assurance qualité.

- Relever ces défis grâce à des solutions de financement, à la mise à niveau des compétences de la main-d’œuvre et à l’adoption progressive de technologies d’automatisation sera essentiel pour soutenir la croissance du marché de l’emboutissage des métaux automobiles.

Comment le marché de l’emboutissage des métaux automobiles est-il segmenté ?

Le marché est segmenté en fonction de la technologie, du type de véhicule, du processus, du processus d'emboutissage et du nombre de stations.

- Par technologie

Sur le plan technologique, le marché de l'emboutissage des métaux pour l'automobile est segmenté en découpage, gaufrage, pliage, frappe, bordage, etc. Le segment du découpage a dominé le marché avec une part de chiffre d'affaires de 38,5 % en 2024, grâce à son rôle essentiel dans la découpe de tôles aux formes précises pour divers composants automobiles tels que les panneaux, les châssis et les pièces de carrosserie. Le découpage est largement adopté en raison de son efficacité, de la réduction des pertes de matière et de sa compatibilité avec les aciers à haute résistance, traditionnels et avancés.

Le segment du gaufrage devrait connaître le TCAC le plus rapide, soit 22,3 % entre 2025 et 2032, grâce à la demande croissante d'éléments de surface décoratifs et fonctionnels pour l'intérieur et l'extérieur des automobiles. L'adoption croissante des motifs gaufrés, à la fois esthétiques et fonctionnels, combinée à l'automatisation des presses à gaufrer, stimule la croissance. Globalement, le segment technologique reflète la volonté du secteur de privilégier la précision, l'efficacité et l'intégration de designs innovants.

- Par type de véhicule

Le marché de l'emboutissage de métaux pour l'automobile est segmenté selon le type de véhicule : véhicules particuliers, véhicules utilitaires légers (VUL) et véhicules utilitaires lourds (VUL). En 2024, le segment des véhicules particuliers détenait la plus grande part de chiffre d'affaires, avec 47 %, grâce à la forte production mondiale de voitures particulières et à la nécessité de composants légers et hautement résistants pour répondre aux normes de sécurité et de rendement énergétique.

Les véhicules utilitaires légers devraient connaître le TCAC le plus rapide, soit 21 %, entre 2025 et 2032, en raison de la demande croissante de véhicules de livraison, de fourgonnettes et de solutions de mobilité urbaine, qui nécessitent un emboutissage de précision des métaux pour les châssis, les compartiments de chargement et les renforts structurels. Les avancées technologiques dans les procédés d'emboutissage adaptés aux composants des véhicules utilitaires légers, combinées à l'augmentation de la production automobile sur les marchés émergents, contribuent à la croissance rapide de ce segment. La segmentation par type de véhicule souligne le rôle crucial des composants emboutis, tant pour les applications automobiles grand public que spécialisées.

- Par processus

En fonction du procédé, le marché de l'emboutissage des métaux pour l'automobile est segmenté en profilage, emboutissage à chaud, formage de tôles, fabrication métallique et autres procédés. Le segment du formage de tôles a dominé le marché avec une part de chiffre d'affaires de 42 % en 2024, en raison de son utilisation intensive dans la production de panneaux de carrosserie, de cadres et de composants de châssis. Polyvalent, compatible avec les aciers avancés et offrant une grande efficacité de production, le formage de tôles est essentiel pour les véhicules de tourisme et utilitaires, notamment.

L'emboutissage à chaud devrait connaître le TCAC le plus rapide, soit 23 % entre 2025 et 2032, grâce à l'adoption croissante des aciers à ultra-haute résistance (UHSS) dans les composants automobiles critiques pour la sécurité. L'emboutissage à chaud permet d'améliorer le rapport résistance/poids, le contrôle dimensionnel précis et la résistance aux chocs, conformément à la tendance de l'industrie automobile vers des véhicules légers et performants. La segmentation des procédés met l'accent sur l'efficacité, la qualité et l'innovation dans la fabrication des composants automobiles.

- Par procédé d'estampage

En fonction du procédé d'emboutissage, le marché est segmenté en procédés mécaniques, hydrauliques et pneumatiques. En 2024, le segment de l'emboutissage mécanique détenait la plus grande part de chiffre d'affaires, avec 40 %, grâce à sa haute précision, sa répétabilité et sa compatibilité avec la production automobile en grande série. L'emboutissage mécanique est largement utilisé pour les composants critiques de carrosserie et de structure, où des tolérances constantes sont cruciales.

Le segment de l'emboutissage hydraulique devrait connaître le TCAC le plus élevé, soit 21,5 % entre 2025 et 2032, grâce à sa capacité à traiter des matériaux plus épais et à haute résistance, notamment pour les châssis, les groupes motopropulseurs et les composants de véhicules utilitaires. Les presses hydrauliques permettent des opérations de formage complexes et réduisent les risques de fissuration ou de déformation des matériaux. Globalement, la segmentation du processus d'emboutissage reflète l'attention portée par les fabricants à l'optimisation du rendement, de l'utilisation des matériaux et de la qualité des composants.

- Par nombre de stations

En fonction du nombre de postes, le marché de l'emboutissage des métaux pour l'automobile est segmenté en postes à outil unique et postes progressifs. Le segment des postes progressifs a dominé le marché avec une part de chiffre d'affaires de 44 % en 2024, grâce à son efficacité à réaliser plusieurs opérations séquentielles sur les tôles, réduisant ainsi les besoins en main-d'œuvre et augmentant la vitesse de production.

Les stations d'outillage unique devraient connaître le TCAC le plus élevé, soit 20,8 % entre 2025 et 2032, grâce à la demande de composants automobiles spécialisés, personnalisés et en faible volume. Les fabricants adoptant des stations d'outillage unique bénéficient de flexibilité, d'investissements moindres et d'une adaptabilité à différentes conceptions de pièces. La segmentation par nombre de stations met l'accent sur l'efficacité opérationnelle, l'évolutivité et la réactivité face à l'évolution des exigences de la production automobile.

Quelle région détient la plus grande part du marché de l’emboutissage des métaux automobiles ?

- La région Asie-Pacifique a dominé le marché de l'emboutissage des métaux automobiles avec la plus grande part de revenus de 41,5 % en 2024, tirée par l'urbanisation rapide, l'industrialisation et la demande croissante de composants automobiles de haute qualité.

- Les consommateurs et les fabricants de la région APAC accordent une grande importance aux solutions d'emboutissage de métaux rentables, technologiquement avancées et légères, contribuant à une large adoption dans les véhicules de tourisme, les véhicules utilitaires légers et les véhicules utilitaires lourds.

- Cette domination est également soutenue par la présence de pôles de fabrication automobile à grande échelle, l’augmentation des investissements dans les technologies d’emboutissage avancées et la croissance des exportations automobiles, faisant de l’APAC le principal contributeur de revenus au marché mondial.

Aperçu du marché chinois de l'emboutissage des métaux pour l'automobile

En 2024, le marché chinois représentait la plus grande part de chiffre d'affaires de la région Asie-Pacifique (42 %), grâce à une croissance industrielle rapide, à la hausse de la production automobile et à l'adoption d'aciers de pointe à haute résistance. Le secteur automobile chinois intègre de plus en plus de solutions d'emboutissage de précision pour les châssis, les panneaux de carrosserie et les composants structurels. Le soutien gouvernemental aux usines intelligentes, ainsi que la promotion des véhicules électriques et hybrides, favorisent une adoption accrue. La solidité des constructeurs nationaux et la croissance des exportations contribuent largement à la position dominante du marché chinois.

Aperçu du marché japonais de l'emboutissage des métaux pour l'automobile

Le marché japonais connaît une croissance soutenue, portée par une culture automobile de haute technologie et des normes d'ingénierie de précision. Les constructeurs japonais adoptent des procédés d'emboutissage avancés, notamment l'emboutissage à chaud et le profilage, pour produire des véhicules légers, sûrs et écologiques. La demande croissante de composants automobiles haute résistance et de véhicules électriques soutient la croissance. L'intégration de l'automatisation avancée et du contrôle qualité basé sur l'IoT stimule également cette adoption, permettant au Japon de rester un contributeur important au marché de la région Asie-Pacifique.

Aperçu du marché indien de l'emboutissage des métaux pour l'automobile

Le marché indien connaît une croissance rapide grâce à la croissance de la production automobile nationale, à la hausse des revenus disponibles et à l'adoption croissante de normes de sécurité. Les pièces embouties pour automobiles sont largement utilisées dans les véhicules particuliers et utilitaires afin d'améliorer leurs performances et leur sécurité. Les mesures gouvernementales incitatives en faveur de la construction automobile et le développement de pôles industriels accélèrent la croissance du marché. La hausse des exportations et des investissements des constructeurs automobiles mondiaux renforce également la position de l'Inde sur le marché de l'Asie-Pacifique.

Quelle région connaît la croissance la plus rapide sur le marché de l’emboutissage des métaux automobiles ?

Le marché nord-américain de l'emboutissage des métaux pour l'automobile devrait connaître une croissance annuelle composée (TCAC) record de 9,14 % entre 2025 et 2032, portée par l'adoption croissante de matériaux légers et très résistants dans les véhicules et la demande croissante de véhicules électriques et hybrides. L'essor de la fabrication automobile, l'automatisation des lignes de production et la demande de composants emboutis de précision sont des facteurs de croissance clés. De plus, l'accent mis par l'Amérique du Nord sur le développement durable, l'efficacité énergétique de la production et l'innovation dans les technologies d'emboutissage accélère la croissance du marché régional.

Aperçu du marché américain de l'emboutissage des métaux pour l'automobile

En 2024, le marché américain a représenté la plus grande part de chiffre d'affaires en Amérique du Nord, avec 81 %, grâce aux investissements dans les technologies d'emboutissage avancées, la production de véhicules électriques et l'adoption croissante de processus automatisés. Les fabricants exploitent de plus en plus la robotique et les solutions d'emboutissage de haute précision pour améliorer leur efficacité et leur qualité. L'importance croissante accordée aux véhicules légers et au respect des normes de sécurité stimule également la demande. Le marché américain devrait conserver la croissance la plus rapide au cours de la période de prévision grâce à l'innovation technologique continue et à la forte reprise du secteur automobile.

Aperçu du marché canadien de l'emboutissage des métaux pour l'automobile

Le marché canadien connaît une croissance soutenue grâce à la hausse de la production et des exportations de véhicules. L'adoption de procédés avancés d'emboutissage des métaux pour les composants automobiles, conjuguée aux mesures incitatives gouvernementales pour les véhicules électriques et l'automatisation industrielle , stimule cette expansion. L'accent mis par le pays sur la production durable et la fabrication de précision soutient également la croissance du marché. La hausse des investissements dans l'outillage, les presses et les systèmes automatisés de contrôle de la qualité devrait continuer de stimuler la croissance du marché canadien au cours de la période de prévision.

Quelles sont les principales entreprises du marché de l’emboutissage de métaux automobiles ?

L'industrie de l'emboutissage des métaux pour l'automobile est principalement dirigée par des entreprises bien établies, notamment :

- Alcoa Corporation (États-Unis)

- Martinrea International Inc. (Canada)

- Shiloh Industries (États-Unis)

- Systèmes de construction ACRO (États-Unis)

- Manor Tool & Manufacturing (États-Unis)

- Lindy Manufacturing Co Inc (États-Unis)

- American Industrial Co (États-Unis)

- Kenmode, Inc. (États-Unis)

- Wisconsin Metal Parts, Inc. (États-Unis)

- Clow Stamping Company (États-Unis)

- ARO Metal Stamping Co Inc (États-Unis)

- Tempco Manufacturing Company, Inc. (États-Unis)

- Interplex Holdings Pte. Ltd. (Singapour)

- D&H Industries, Inc. (États-Unis)

- PDQ Tool & Stamping Co. (États-Unis)

- Magna International Inc.

- (Canada)

- Goshen Stamping Company (États-Unis)

- Groupe Caparo (Royaume-Uni)

Quels sont les développements récents sur le marché mondial de l’emboutissage des métaux automobiles ?

- En mars 2025, Hyundai Steel a engagé 5,8 milliards USD pour construire un complexe de fours à arc électrique en Louisiane, visant à produire 2,7 millions de tonnes de tôles automobiles par an à partir de 2029, marquant une étape majeure dans le renforcement de ses capacités de production d'acier automobile et soutenant la future demande de fabrication de véhicules.

- En mars 2025, Techint Engineering & Construction a obtenu un contrat de 255 millions USD pour étendre l'usine texane de Vinton Steel à 400 000 tonnes par an en utilisant le procédé écoénergétique de Tenova, reflétant les investissements continus dans des solutions de production d'acier durables et de grande capacité.

- En février 2025, Standex International a acquis McStarlite Co. pour 56,5 millions USD, ajoutant une expertise spécialisée en emboutissage à froid à son portefeuille de produits d'ingénierie, améliorant ainsi ses capacités en composants métalliques de précision pour diverses applications industrielles.

- En février 2025, Architect Equity a acheté Gibbs Die Casting Corporation, renforçant ainsi ses capacités en aluminium de précision pour les groupes motopropulseurs multi-énergies et renforçant sa position dans les secteurs en évolution de l'automobile et des énergies propres.

- En juin 2024, BMW Manufacturing a inauguré un atelier de presse ultramoderne dans son usine de Spartanburg, capable de produire jusqu'à 10 000 composants par jour, qui soutiendront la fabrication de pièces de carrosserie du BMW X3 telles que les portes, les ailes et le hayon, améliorant considérablement l'efficacité et la capacité de production.

- En mai 2024, le groupe BENTELER a inauguré une nouvelle usine à Bratislava, en Slovaquie, stratégiquement située à proximité de Volkswagen, permettant une production, un assemblage et une logistique efficaces pour le marché européen et renforçant son rôle de fournisseur clé dans la région.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.