Global Automotive Software Market

Taille du marché en milliards USD

TCAC :

%

USD

38.19 Billion

USD

140.67 Billion

2024

2032

USD

38.19 Billion

USD

140.67 Billion

2024

2032

| 2025 –2032 | |

| USD 38.19 Billion | |

| USD 140.67 Billion | |

| % | |

|

Segmentation du marché mondial des logiciels automobiles, par offre (solutions et services), taille de l'organisation (grandes, moyennes et petites organisations), couche logicielle (système d'exploitation, intergiciel et logiciel d'application), utilitaire VE (gestion de la charge, gestion de la batterie et V2G), type de véhicule (voitures particulières, véhicules électriques , véhicules utilitaires légers et poids lourds), utilisateur final ( ADAS et systèmes de sécurité, systèmes de communication, systèmes d'infodivertissement, contrôle de la carrosserie et système de confort, gestion du moteur et groupe motopropulseur, gestion du véhicule et télématique, conduite autonome, application IHM, etc.) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des logiciels automobiles

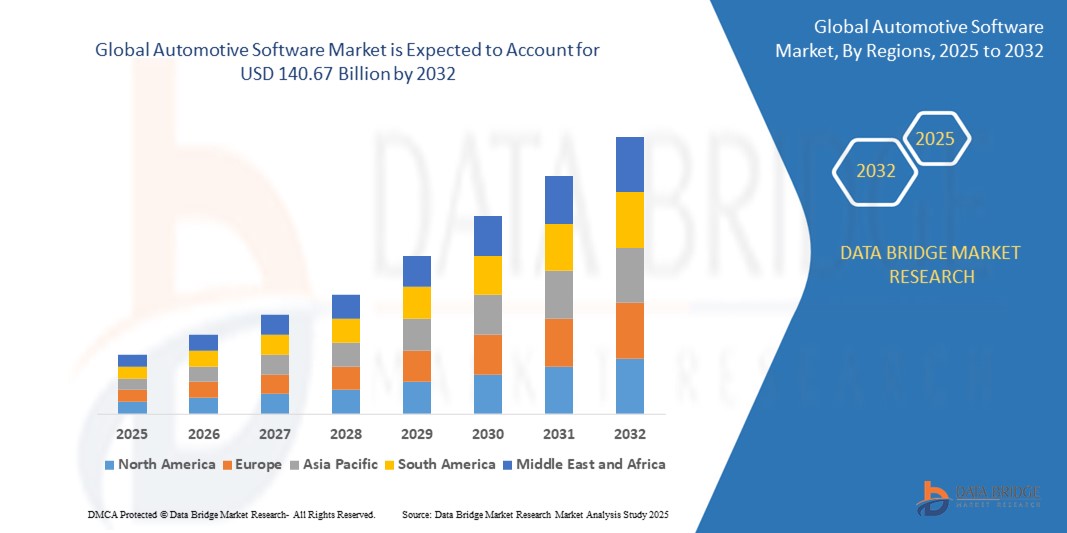

- La taille du marché mondial des logiciels automobiles était évaluée à 38,19 milliards USD en 2024 et devrait atteindre 140,67 milliards USD d'ici 2032 , à un TCAC de 17,70 % au cours de la période de prévision.

- La forte croissance du marché est attribuée à l'intégration croissante des véhicules définis par logiciel (SDV), à la pénétration croissante de l'électrification et à l'évolution des systèmes avancés d'assistance à la conduite (ADAS) dans les écosystèmes automobiles mondiaux.

- De plus, l'adoption croissante de fonctionnalités basées sur l'IA, de la connectivité des véhicules et des mises à jour OTA (over-the-air) encourage les constructeurs automobiles à se concentrer sur les architectures de véhicules centrées sur le matériel plutôt que sur les logiciels, alimentant ainsi une croissance substantielle du secteur.

Analyse du marché des logiciels automobiles

- Les logiciels automobiles englobent les systèmes de contrôle moteur, d'infodivertissement, d'aide à la conduite et de connectivité des véhicules, jouant un rôle essentiel pour des expériences de conduite plus sûres, plus intelligentes et plus efficaces. Avec l'évolution des constructeurs automobiles vers les véhicules utilitaires légers, les logiciels sont devenus un facteur de différenciation essentiel en termes de performances et d'attrait pour les consommateurs.

- La demande de systèmes d'exploitation en temps réel, d'algorithmes de conduite autonome et de solutions de gestion de véhicules basées sur le cloud augmente rapidement, stimulée par les attentes croissantes des consommateurs et les réglementations strictes en matière de sécurité et d'émissions.

- De plus, la collaboration entre les équipementiers et les fournisseurs de logiciels, comme les partenariats pour les plates-formes middleware, les systèmes d'exploitation des véhicules et les services de mobilité, façonne le paysage futur de l'industrie automobile, consolidant la position du logiciel comme pierre angulaire de l'innovation automobile.

- L'Amérique du Nord domine le marché des logiciels automobiles avec la plus grande part de revenus de 36,01 % en 2024, grâce à la présence de grands constructeurs automobiles et d'entreprises technologiques, associée à la demande croissante de véhicules connectés, de fonctionnalités de sécurité avancées, de systèmes d'infodivertissement et d'investissements importants dans les technologies de conduite autonome dans la région.

- Le marché des logiciels automobiles en Asie-Pacifique devrait connaître la croissance la plus rapide, avec le TCAC le plus élevé sur la période de prévision. Cette croissance rapide est portée par l'augmentation de la production et des ventes de véhicules, l'adoption croissante des technologies de véhicules connectés et les initiatives gouvernementales en faveur de la mobilité intelligente dans des pays comme la Chine, l'Inde et la Corée du Sud.

- Les logiciels d'application détenaient la part la plus importante, soit 47,5 % en 2024, grâce à leur rôle central dans les systèmes d'infodivertissement, les systèmes d'aide à la conduite (ADAS), la télématique et les fonctionnalités IHM. Ces logiciels assurent les interfaces utilisateur, la navigation, les diagnostics en temps réel et les médias interactifs.

Portée du rapport et segmentation du marché des logiciels automobiles

|

Attributs |

Informations clés sur le marché des logiciels automobiles |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des logiciels automobiles

« Évolution vers des véhicules définis par logiciel et des expériences embarquées améliorées »

- Une tendance majeure et croissante sur le marché mondial des logiciels automobiles est l'évolution fondamentale vers les véhicules définis par logiciel (SDV). Dans ces véhicules, le logiciel joue un rôle beaucoup plus central, contrôlant l'infodivertissement, la connectivité et les fonctions essentielles du véhicule, offrant une plus grande flexibilité et l'introduction de nouvelles fonctionnalités via des mises à jour logicielles.

- Par exemple, Volkswagen a annoncé en février 2024 sa volonté de se tourner vers les SDV avec sa plateforme VW.OS, visant à unifier l'architecture logicielle des véhicules sur tous les modèles et à permettre des mises à jour dynamiques.

- Une autre tendance clé est la complexité et la sophistication croissantes des systèmes d'infodivertissement embarqués. Les consommateurs exigent des expériences numériques plus intégrées et personnalisées dans leurs véhicules, ce qui accroît le besoin de solutions logicielles avancées pour la navigation, le divertissement et la communication.

- En avril 2024, Tata Motors a intégré le HARMAN Ignite Store, élargissant l'accès aux fonctionnalités basées sur les applications et améliorant l'expérience en voiture pour les utilisateurs indiens.

- Par ailleurs, la cybersécurité des véhicules connectés est une tendance majeure et croissante. À mesure que les véhicules deviennent de plus en plus connectés et dépendants des logiciels, il est crucial de garantir leur sécurité contre les cybermenaces, ce qui a conduit à des avancées significatives en matière de logiciels et de réglementations en matière de cybersécurité automobile.

- L'adoption des mises à jour Over-The-Air (OTA) est également une tendance majeure, permettant aux fabricants d'améliorer en permanence les logiciels des véhicules, de corriger les bugs et d'introduire de nouvelles fonctionnalités à distance, améliorant ainsi la durée de vie et la fonctionnalité des véhicules sans nécessiter de visites physiques dans les centres de service.

- Cette tendance vers les véhicules pilotés par logiciel, l'amélioration de l'expérience embarquée et une cybersécurité renforcée transforme profondément l'industrie automobile. Par conséquent, les entreprises investissent massivement dans la recherche et le développement de solutions logicielles automobiles avancées.

- La demande de logiciels automobiles permettant la connectivité, l'automatisation, la personnalisation et l'amélioration continue grâce aux mises à jour augmente rapidement dans tous les segments de véhicules, reflétant la reconnaissance croissante des logiciels comme un différenciateur essentiel dans les véhicules modernes.

Dynamique du marché des logiciels automobiles

Conducteur

« Demande croissante de connectivité, d'automatisation et de fonctionnalités améliorées »

- La demande croissante des consommateurs en matière de fonctionnalités de connectivité, telles que l'accès à Internet, la navigation avancée et l'intégration transparente des smartphones dans les véhicules, est un facteur important de la demande accrue de logiciels automobiles.

- Par exemple, KPIT Technologies s'est associé à des constructeurs automobiles américains en mai 2024 pour intégrer l'IA générative dans les véhicules, améliorant ainsi les assistants vocaux embarqués et les fonctionnalités de personnalisation.

- En outre, les exigences réglementaires en matière d'émissions des véhicules et de normes de sécurité entraînent l'intégration de systèmes logiciels plus complexes dans les véhicules pour le contrôle du moteur, les systèmes avancés d'aide à la conduite (ADAS) et les fonctions de sécurité.

- L'évolution continue des systèmes d'infodivertissement embarqués, avec des demandes de graphismes plus riches, d'interfaces plus interactives et d'intégration transparente de divers services, nécessite des capacités logicielles avancées.

- En outre, le développement continu et l’adoption croissante des technologies de conduite autonome dépendent fortement de logiciels automobiles complexes et sophistiqués pour la perception, la prise de décision et le contrôle.

Retenue/Défi

« Préoccupations en matière de cybersécurité, complexité et pénurie de talents »

- Les préoccupations concernant la cybersécurité des véhicules connectés constituent un défi majeur pour l'adoption et le développement des logiciels automobiles. Le risque de piratage et de violation de données dans des véhicules de plus en plus connectés suscite l'inquiétude des consommateurs et nécessite des mesures de sécurité robustes.

- Par exemple, en janvier 2024, WhiteHat Security a signalé une augmentation de 25 % des cyberattaques ciblant les logiciels automobiles, soulignant la nécessité d'une programmation défensive robuste et de tests de vulnérabilité réguliers.

- Un autre défi majeur réside dans la complexité croissante des logiciels automobiles. Les véhicules modernes peuvent comporter des millions de lignes de code contrôlant diverses fonctions, ce qui rend le développement, l'intégration et les tests extrêmement complexes et exigeants.

- La pénurie de talents dans le domaine de l'ingénierie logicielle automobile représente un défi considérable pour l'industrie. Le besoin de développeurs logiciels qualifiés, d'experts en cybersécurité et d'ingénieurs en IA/ML dans le secteur automobile croît rapidement, et attirer et fidéliser ces talents est crucial pour une innovation durable.

- Les tensions économiques et les augmentations de coûts dans l'industrie automobile peuvent également avoir un impact sur le rythme de développement et d'intégration des logiciels, en particulier pour les petits acteurs du marché.

Portée du marché des logiciels automobiles

Le marché est segmenté en fonction de l'offre, de la taille de l'organisation, de la couche logicielle, de l'utilitaire EV, du type de véhicule et de l'utilisateur final.

• En offrant

Le marché des logiciels automobiles est segmenté en solutions et services. En 2024, le segment des solutions a dominé le marché avec une part de marché de 68,9 %, stimulé par le besoin croissant de systèmes intégrés prenant en charge le diagnostic en temps réel, l'automatisation des véhicules et les fonctionnalités d'infodivertissement. Les solutions logicielles aident les constructeurs automobiles à répondre aux évolutions des normes, de la sécurité et des attentes des clients. Ces plateformes prennent en charge le développement modulaire, les mises à jour OTA et l'intégration cloud, ce qui les rend hautement adaptables aux véhicules de nouvelle génération.

Le segment des services couvrant le conseil, l'intégration et la maintenance connaît une croissance rapide, car les OEM et les fournisseurs de niveau 1 externalisent de plus en plus pour gérer efficacement des infrastructures logicielles complexes.

• Par taille d'organisation

Selon la taille de l'organisation, le marché comprend des organisations de grande, moyenne et petite taille. En 2024, les grandes organisations détenaient la plus grande part de marché, soit 61,2 %, grâce à leurs importants investissements en R&D, leurs capacités internes et leurs partenariats stratégiques avec des éditeurs de logiciels. Ces organisations sont à la pointe de la conduite autonome, de la communication V2X et des technologies de sécurité basées sur l'IA. Leur domination repose également sur une production à grande échelle et des relations de longue date avec des équipementiers mondiaux.

Le segment des organisations de taille moyenne devrait connaître la croissance la plus rapide, grâce aux opportunités croissantes en matière de développement de logiciels agiles et d'écosystèmes collaboratifs qui favorisent l'innovation parmi les entreprises de technologie automobile agiles.

• Par couche logicielle

Le segment de la couche logicielle comprend les systèmes d'exploitation, les intergiciels et les logiciels applicatifs. En 2024, les logiciels applicatifs détenaient la plus grande part, soit 47,5 %, grâce à leur rôle central dans les systèmes d'infodivertissement, les systèmes d'aide à la conduite (ADAS), la télématique et les fonctionnalités IHM. Ces logiciels sont responsables de la fourniture des interfaces utilisateur, de la navigation, des diagnostics en temps réel et des médias interactifs. À mesure que les véhicules deviennent plus intelligents, les couches applicatives sont de plus en plus intégrées à l'IA et aux assistants vocaux.

Le segment des intergiciels devrait enregistrer le TCAC le plus élevé, car il sert de pont essentiel entre le matériel et les applications, améliorant la modularité, l'évolutivité et l'interopérabilité dans des environnements automobiles de plus en plus complexes.

• Par EV Utility

Le secteur des utilitaires pour véhicules électriques se divise en deux catégories : la gestion de la charge, la gestion des batteries et la connectivité véhicule-réseau (V2G). En 2024, le segment de la gestion des batteries dominait avec une part de chiffre d'affaires de 53,7 %, portée par l'adoption croissante des véhicules électriques et le besoin crucial de surveiller les performances, la température et la sécurité des batteries. Les logiciels de gestion des batteries garantissent efficacité, durée de vie prolongée et performances optimales.

Le segment V2G prend de l’ampleur et devrait croître au rythme le plus rapide, alimenté par l’intégration du réseau intelligent et la capacité des véhicules électriques à réinjecter de l’énergie dans le réseau, un élément essentiel de la transition vers les écosystèmes d’énergie renouvelable.

• Par type de véhicule

Selon le type de véhicule, le marché est segmenté en voitures particulières, véhicules électriques (VE), véhicules utilitaires légers (VUL) et véhicules utilitaires lourds (VUL). Le segment des voitures particulières était en tête en 2024 avec une part de marché de 48,6 %, stimulé par la forte demande des consommateurs pour des fonctionnalités d'infodivertissement, de sécurité et de connectivité. Les logiciels automobiles avancés de ce segment prennent en charge les systèmes ADAS, les mises à jour à distance et l'intégration transparente des smartphones.

Le segment des véhicules électriques devrait connaître la croissance la plus rapide, car les logiciels spécifiques aux véhicules électriques gèrent les groupes motopropulseurs, les systèmes de charge et les zones de régénération d'énergie où l'intelligence logicielle joue un rôle crucial dans les performances et l'expérience utilisateur.

• Par l'utilisateur final

Le segment des utilisateurs finaux comprend les systèmes ADAS et de sécurité, les systèmes de communication, les systèmes d'infodivertissement, les systèmes de contrôle et de confort, la gestion moteur et la transmission, la gestion du véhicule et la télématique, la conduite autonome, les applications IHM, etc. En 2024, les systèmes ADAS et de sécurité détenaient la plus forte part de marché, soit 24,9 %, grâce à la réglementation croissante et à la préférence des consommateurs pour l'évitement des collisions, l'assistance au maintien de voie et le régulateur de vitesse adaptatif. Ces systèmes logiciels sont essentiels à la sécurité routière et aux fonctionnalités semi-autonomes.

Le segment de la conduite autonome est sur le point de connaître la croissance la plus rapide, car les équipementiers investissent dans des capacités de conduite autonome complètes, la vision par ordinateur et l'apprentissage automatique pour atteindre l'autonomie de niveau 4 et 5.

Analyse régionale du marché des logiciels automobiles

- L'Amérique du Nord domine le marché des logiciels automobiles avec la plus grande part de revenus de 36,01 % en 2024, grâce à la présence de grands constructeurs automobiles et d'entreprises technologiques, associée à la demande croissante de véhicules connectés, de fonctionnalités de sécurité avancées, de systèmes d'infodivertissement et d'investissements importants dans les technologies de conduite autonome dans la région.

- L'Amérique du Nord est un marché important pour les véhicules électriques et autonomes. Ces deux segments s'appuient fortement sur les logiciels de contrôle du groupe motopropulseur, de gestion des batteries, de conduite autonome et de connectivité, ce qui stimule la croissance du marché dans la région.

Aperçu du marché américain des logiciels automobiles

Le marché américain des logiciels automobiles a capturé la plus grande part de revenus en Amérique du Nord en 2024. Cela est alimenté par un taux d'adoption élevé de véhicules connectés, une forte demande des consommateurs pour des technologies embarquées avancées et la présence d'entreprises technologiques de premier plan développant et intégrant activement des solutions logicielles automobiles.

Aperçu du marché canadien des logiciels automobiles

Le marché canadien des logiciels automobiles connaît une croissance importante, influencé par des tendances similaires à celles du marché américain, notamment la demande croissante de véhicules connectés et de systèmes avancés d'aide à la conduite. Ce marché bénéficie de son étroite intégration avec l'industrie automobile américaine et de l'intérêt croissant des consommateurs pour les véhicules à la pointe de la technologie.

Aperçu du marché des logiciels automobiles en Asie-Pacifique

Le marché des logiciels automobiles en Asie-Pacifique devrait connaître la croissance la plus rapide, avec le TCAC le plus élevé sur la période de prévision. Cette croissance rapide est portée par l'augmentation de la production et des ventes de véhicules, l'adoption croissante des technologies de véhicules connectés et les initiatives gouvernementales favorisant la mobilité intelligente dans des pays comme la Chine, l'Inde et la Corée du Sud. L'émergence de la région comme pôle majeur de fabrication automobile et la préférence croissante des consommateurs pour les véhicules à la pointe de la technologie contribuent largement à cette croissance.

Aperçu du marché chinois des logiciels automobiles

Le marché chinois des logiciels automobiles est un acteur majeur de la région Asie-Pacifique et devrait connaître la croissance la plus rapide au monde. Cette croissance est alimentée par l'importante production automobile du pays, l'adoption rapide des véhicules électriques et connectés, et le soutien important du gouvernement au développement des technologies de véhicules intelligents et de la conduite autonome.

Aperçu du marché japonais des logiciels automobiles

Le marché japonais des logiciels automobiles connaît une croissance soutenue, portée par une industrie automobile bien établie et une forte concentration sur l'innovation et les avancées technologiques des véhicules. La demande croissante de fonctionnalités de sécurité avancées, de systèmes d'infodivertissement sophistiqués et le développement de technologies de conduite autonome sont des facteurs clés de l'expansion du marché au Japon.

Aperçu du marché européen des logiciels automobiles

Le marché européen des logiciels automobiles connaît une croissance substantielle, portée par des réglementations de sécurité strictes, une demande croissante de véhicules connectés et les avancées technologiques dans les véhicules électriques et autonomes. Des pays comme l'Allemagne et le Royaume-Uni, forts de leur solide industrie automobile et de leur volonté d'innovation, contribuent significativement au marché européen.

Aperçu du marché britannique des logiciels automobiles

Le marché britannique des logiciels automobiles connaît une croissance fulgurante, porté par la demande croissante de voitures connectées, de véhicules électriques et de systèmes avancés d'aide à la conduite. L'accent mis par le gouvernement sur la promotion de l'innovation dans le secteur automobile et la présence de plusieurs entreprises de technologie automobile contribuent à la croissance du marché.

Aperçu du marché allemand des logiciels automobiles

Le marché allemand des logiciels automobiles devrait connaître une forte croissance, porté par la vigueur de l'industrie automobile et le leadership du pays dans le développement de technologies automobiles avancées. La forte demande de véhicules haut de gamme dotés de fonctionnalités logicielles sophistiquées, notamment de conduite autonome et de connectivité avancée, stimule la croissance du marché allemand des logiciels automobiles.

Part de marché des logiciels automobiles

L'industrie des logiciels automobiles est principalement dirigée par des entreprises bien établies, notamment :

- LUXOFT, UNE SOCIÉTÉ DE TECHNOLOGIE DXC (Suisse)

- Vector Informatik GmbH (Allemagne)

- Sigma Software (Ukraine)

- NVIDIA Corporation (États-Unis)

- Aptiv (États-Unis)

- Elektrobit (Allemagne)

- KPIT (Inde)

- NXP Semiconductors (Pays-Bas)

- aiMotive (Hongrie)

- Siemens (Allemagne)

- Intellias (Ukraine)

- Hexagon AB (Suède)

- OXBOTICA (Royaume-Uni)

- Lynx Software Technologies (États-Unis)

- Renesas Electronics Corporation (Japon)

- Intel Corporation (États-Unis)

- BlackBerry Limitée (Canada)

- Airbiquity Inc. (États-Unis)

- Green Hills Software (États-Unis)

- Robert Bosch GmbH (Allemagne)

- Wind River Systems, Inc. (États-Unis)

- Alphabet Inc. (États-Unis)

- Autonet Mobile, Inc. (États-Unis)

- MONTAVISTA SOFTWARE LLC. (États-Unis)

- Microsoft (États-Unis)

Derniers développements sur le marché mondial des logiciels automobiles

- En mai 2024, KPIT Technologies s'est associé à plusieurs grands constructeurs automobiles américains pour intégrer sa technologie d'IA générative avancée dans les véhicules, dans le but de révolutionner l'interaction conducteur-véhicule et d'offrir des expériences de mobilité plus intelligentes, plus sûres et plus efficaces.

- En avril 2024, Tata Motors, le leader indien de l'automobile, a choisi HARMAN Ignite Store comme plateforme officielle d'applications embarquées, dans le but d'offrir une expérience utilisateur fluide, sécurisée et enrichie tout en étendant sa portée sur les marchés mondiaux.

- En avril 2024, le groupe BMW et Tata Technologies ont annoncé la création d'une coentreprise pour développer des logiciels automobiles et des solutions informatiques, en établissant de nouveaux centres de développement dans des villes indiennes telles que Pune, Bengaluru et Chennai pour stimuler l'innovation et les capacités numériques.

- En mars 2024, Wipro Limited a collaboré avec General Motors et Magna pour lancer SDVerse, une plateforme B2B conçue pour simplifier l'approvisionnement et la vente de logiciels automobiles, visant à connecter les entreprises automobiles avec des fournisseurs de logiciels innovants via un processus de mise en relation simplifié.

- En janvier 2022, Aptiv a initié un partenariat avec Sophia Velastegui pour accélérer le développement de logiciels de mobilité en tirant parti des technologies d'IA avancées, dans le but d'améliorer l'innovation produit et d'offrir de meilleures performances des véhicules et une meilleure expérience utilisateur.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.